作者:Miles Jennings、Scott Duke Kominers 和Eddy Lazzarin,a16z

編譯:Glendon,Techub News

隨著基於代幣的網路模型的活動日益活躍和創新,開發者正在思考如何區分不同類型的代幣——以及哪種代幣最適合他們的業務。同時,消費者和政策制定者也正在嘗試更了解區塊鏈代幣在應用中的角色和風險。

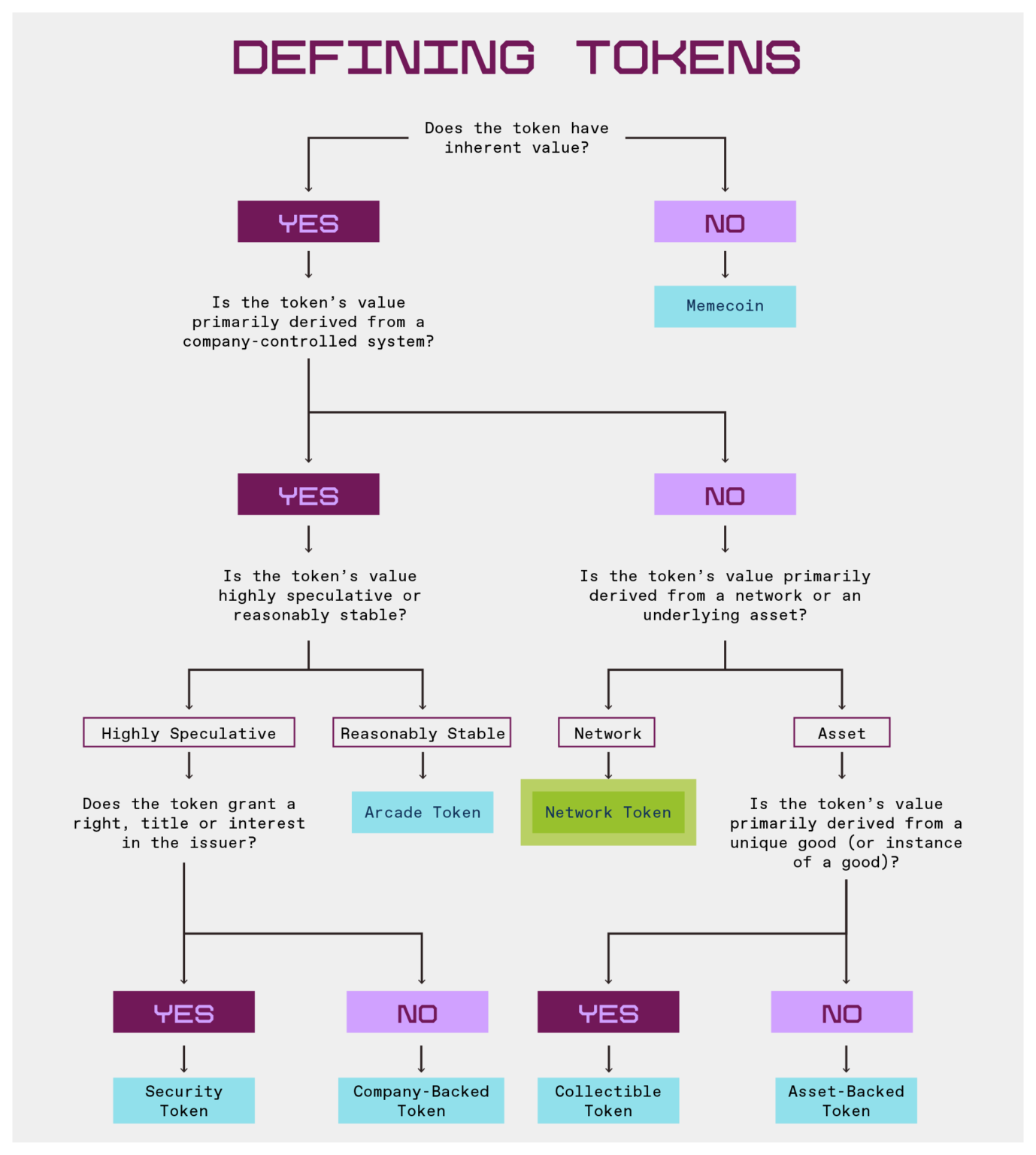

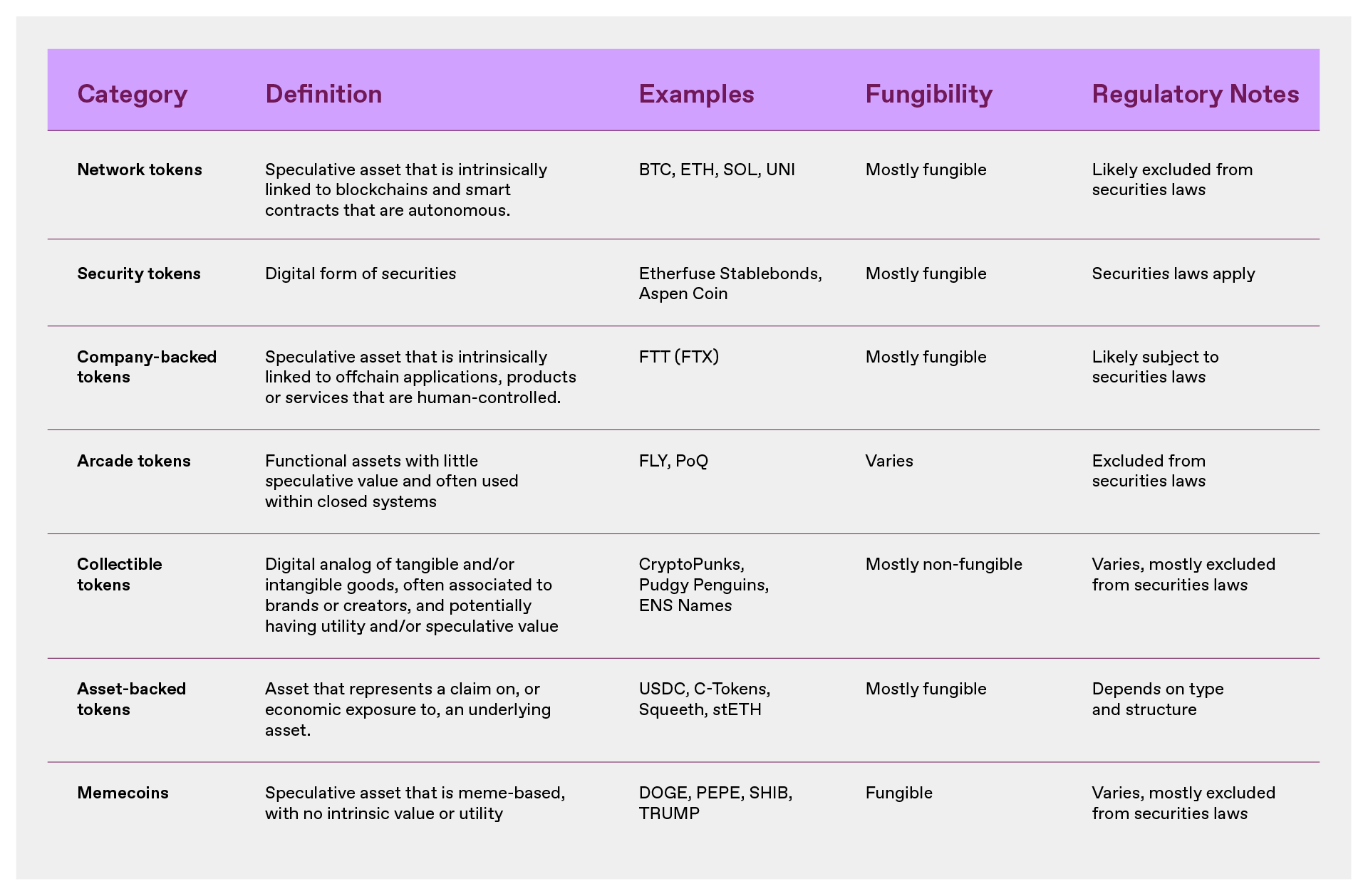

為了幫助梳理代幣類別,本文提供了定義、範例和一個分類框架,以瞭解開發者最常建構的七類代幣:網路代幣(Network Tokens)、證券型代幣(Security Tokens)、公司支援代幣(Company-Backed Tokens)、娛樂場代幣(Arcade Tokens)、資產代幣(Company-Backed Tokens)、娛樂場代幣(Arcade Tokens)、資產代幣(Colken-Balk)、資產代幣和組合。

代幣及其特徵

代幣的本質是實現真正的數位所有權。

更準確地說,區塊鏈是一種由維護共享帳本的個體電腦網路組成的去中心化電腦——實際上是一台「 雲端電腦」。代幣是這些帳本上的數據記錄,可追蹤數量、權限和其他元數據。關鍵在於,這些資料記錄只能根據區塊鏈編碼規則進行更改,而這些規則可用於授予可強制執行的權利。

在此技術框架下,還有許多細節對設計、功能、價值和風險有影響:

可程式性

由於代幣嵌入在軟體中,因此可以對其進行編程以代表幾乎任何東西——任何數位形式或財產記錄。這意味著代幣可以被設計成比特幣式的數位價值存儲,以太坊式的生產性和消費性資產,數位交易卡和遊戲物品等收藏品,USDC 等支付穩定幣,甚至是數位化股票。

權利和流通屬性

部分代幣賦予各種權利(例如投票權或經濟權益),有些代幣則僅允許使用產品或網路服務。有些代幣可在使用者之間自由轉讓,有些則受限;有些代幣是可互換的,即所有單位都是等價的,而有些代幣卻是不可互換的,即它們代表獨特的個人資產(是獨一無二的,例如交易卡,甚至是蒙娜麗莎)。

這些設計選擇非常重要,因為它們決定了代幣是否是一種良好的價值儲存或交換媒介;它是否是一種具有內在功能和/ 或經濟價值的生產性資產;或者它是否是本質上毫無價值的投機工具。同時,代幣的特徵也直接影響其法律定性。

因此,無論你是區塊鏈專案開發者、投資者,還是使用代幣的普通用戶,理解代幣類型都至關重要——切勿將Memecoin 與網路代幣混為一談。本文也旨在幫助投資者消除這種混淆。

代幣類型

網路代幣

網路代幣本質上與區塊鏈或智慧合約協議的程式化功能密切相關,並且其價值也來自於此。

網路代幣通常具有內建的實用性;它們可用於網路運作、達成共識、協調協議升級或激勵網路運作。這些代幣所關聯的網路通常(在大多數情況下應該)包含推動代幣價值的經濟機制。這些包括程式化回購、分紅以及透過代幣創建(「水龍頭」)或銷毀(「水槽」)對代幣總供應量進行的其他更改,以引入通貨膨脹和通貨緊縮壓力來服務網路。

網路代幣可以具有與商品和證券類似的信任依賴性。認識到這一點,美國證券交易委員會(SEC)的2019 年框架和FIT21都規定,當透過底層網路的去中心化減輕這些信任依賴性時,網路代幣將被排除在美國證券法之外。去中心化的核心本質是系統可以在沒有人為控制(個人、公司或管理團隊)的情況下運作。

網路代幣最適合用於引導新網路的創建、將網路的所有權或控制權分配給其用戶,以及/ 或確保網路能夠自籌資金實現持續且安全的運作。網路代幣的範例包括BTC、ETH、DOGE、SOL 和UNI。在Uniswap 和Aave 等智能合約協議的背景下,網路代幣有時也稱為「協議代幣」或「應用代幣」。

公司支持代幣

公司支持代幣與公司(或其他中心化組織)運作的鏈下應用程式、產品或服務有著內在聯繫。此類代幣的價值來源於此,本質上依賴中心化實體的持續運作。

與網路代幣一樣,公司支援代幣可能會使用區塊鏈和智能合約(例如,用於促進支付)。但由於它們主要與鏈下操作有關,而不是與網路所有權有關,因此公司可以單方面控制其發行、效用和價值。與「娛樂場代幣」(如下所述)一樣,公司支援代幣通常具有自己的嵌入式效用。但與「娛樂場代幣」不同,公司支援代幣具有投機性。

鑑於這些特點——儘管公司支持代幣不會像傳統證券那樣賦予持有者明確的權利、所有權或利益——但它們具有與證券類似的信任依賴性:它們的價值本質上取決於由個人、公司或管理團隊控制的系統。因此,儘管公司支持代幣本身不是證券,但當此類代幣吸引投資時,其交易可能會受到美國證券法的約束。

公司支持代幣可能成為合法類別。然而,它們在美國歷史上主要用於非法規避證券法——吸引對公司控制的應用程式、產品或服務的投資,可能充當該公司股權或利潤權益的替代品。公司支持代幣的例子包括FTT,它充當FTX 交易所的利潤權益,或假設雲端服務提供者發行代幣,使持有者能夠存取雲端服務並獲得來自此類服務的部分鏈上收入。另外,BNB 也是一個公司支持代幣的典型例子,隨著幣安智能鏈的推出,它演變成了網路代幣。公司支持代幣有時被稱為“新創代幣”,或者鑑於它們與鏈下應用程式的鏈接,也被稱為“應用代幣”。

既然如此,網路代幣和公司支援代幣之間的具體差異是什麼呢?

區分網路代幣和公司支援代幣

想要區分網路代幣與公司支援代幣並不容易,因為這兩類代幣可能都具有實用性,並從區塊鏈的鏈上功能和公司的鏈下營運中獲得一定價值。但區分它們是有必要的:網路代幣和公司支援代幣對持有者構成的風險截然不同,因此應根據適用法律區別對待。那麼,界線究竟在哪裡?

網路代幣區別於公司支援代幣的唯一關鍵特徵在於:網路代幣的價值主要來自區塊鏈或智慧合約協議。這項特徵之所以重要,是因為這些系統能夠以自主且去中心化的方式運行,需人工幹預或控制。正因如此,基於區塊鏈的網路可以真正開放:系統的網路效應被鏈上捕獲並歸屬於代幣持有者,而這些網路效應原則上可以被任何人存取和擴展。

相反,公司支持代幣的價值主要來自無法自主運作的鏈下系統或來源——即需要人工幹預和控制的中心化系統。這種關聯通常顯而易見,例如代幣價格與鏈下應用、產品或服務的利潤掛鉤,或代幣在這些系統中具有實用性。但它也可能是隱性的——例如,一個沒有實際用途但藉助公司品牌的代幣,可能會暗示公司將為其賦予價值。

無論是哪種情況,如果代幣與一個無法自主運作的系統存在內在關聯,並且其價值主要(或預期)來自該系統,那麼它就是一個公司支持代幣。由於缺乏自主性,任何相關網路(即使看似公開)實際上都是封閉的,就像由單一公司控制的Web2 社交網路一樣,因此代幣的網路效應最終歸屬於控制系統的公司,而非用戶。

網路設計的開放性差異(封閉與開放)會產生真實的經濟和監管後果。

網路代幣關聯的是無人控制的開放網絡,因此更類似於商品:它們的運作方式使得任何一方都無法單方面影響或建構與代幣相關的風險。這種對信任依賴的消除將網路代幣與證券區分開來。如果網路透過其功能(例如程式化回購並銷毀代幣)將價值導向代幣,則進一步強化了去信任化特徵。

公司支持代幣則存在類似證券的信任依賴:如果代幣的價值來自單一實體控制的封閉網絡,該實體可以單方面改變代幣的預期價值。例如,控制實體可以隨意更改代幣用途、增發代幣,甚至關閉整個系統。這表明,當人們投資公司支持代幣時,證券法理應適用。

兩個典型案例可進一步闡明此一差異:

ETH 是典型的網路代幣。它使持有者能在以太坊網路上交易,並為持有者提供對網路的經濟權益。這個網路是去中心化且自主運作的(無人或管理團隊控制)。因此,美國SEC 已明確認定證券法不適用於ETH。

FTT 則是典型的公司支持代幣。其價值完全依賴FTX 交易所的持續運營,而FTX 本身是一家由公司運營和控制的中心化交易所。 FTX 公司從交易所利潤中抽取部分用於回購FTT,進而驅動其經濟價值。因此,FTT 本質上是FTX 的利潤權益——其用途和價值由FTX 控制——因此它應該受到證券法的約束。

不過,處於兩個極端案例之間的代幣,情況可能會變得複雜起來。但判斷一個代幣是網路代幣還是公司支援代幣,通常可以透過回答以下三個問題來得出結論:

1.系統的網路設計是否開放?

2.該系統的網路效應是否會惠及協議和代幣持有者?

3.該系統是否能夠使協議和代幣持有者獨立獲取價值?

如果以上答案均為「是」,那麼理論上即使初始開發團隊退出,該系統仍能繼續運作(即使功能受限)。這一點至關重要,因為它意味著系統能夠在不被控制的情況下運作。

其他範例也有助於說明這些概念,例如大多數去中心化交易所(DEX)協定相關的代幣都是網路代幣,儘管初始開發團隊通常會經營前端網站和鏈下路由軟體。原因在於:

DEX 協定通常是開放網絡,任何開發者(不僅是初始團隊)都可以在協議基礎上建立前端網站或路由工具。

DEX 的流動性等關鍵功能由協議本身控制,而非開發團隊。

協議內嵌的經濟機制(如「費用開關」)使價值能獨立流向代幣持有者,即使初始團隊停止運營,系統仍可持續。

再以遊戲為例,即使大多數Web3 遊戲不完全在鏈上運作(依賴伺服器等鏈下服務),只要核心資產(道具、角色等)由鏈上發行且不受單方控制,系統仍可被視為開放網路。若協議設計經濟機制使價值流向代幣(例如透過鏈上交易手續費分配),則該代幣屬於網路代幣。

相較之下,想像一下如果蘋果推出應用程式商店代幣會發生什麼事?

持有代幣的用戶可以在應用程式商店享受折扣,也可以用於支付應用程式費用,並且應用程式商店將會透過智慧合約分配利潤給代幣持有者。然而,儘管使用了區塊鏈技術,但其代幣的價值仍完全依賴蘋果控制的封閉系統(應用程式商店),區塊鏈的使用並不會允許第三方利用蘋果的網路效應,並在其係統中建立競爭性的應用商店。此外,價值將來自蘋果(應用商店)控制的專有鏈下產品和服務,即使有鏈上程序化經濟機制,但是一旦蘋果關閉其商店,代幣價值將歸零。因此,此類代幣的風險狀況更接近股票,與網路代幣截然不同,可能適用於證券法。

證券型代幣

證券型代幣代表證券的數位形式,可以是傳統形式(例如公司股票或公司債券),也可以具有特殊特徵,例如提供有限責任公司的利潤權益、運動員未來收入的份額,甚至是 未來訴訟和解支付的證券化權利。

證券通常賦予持有人一定的權利、所有權或利益,其發行人通常擁有影響或建構資產風險的單方面權力。隨著美國SEC 有望對證券法進行現代化,以允許鏈上交易,證券被代幣化的數量和類型可能會增加,這可能會提高證券市場的效率和流動性。但即使類別不斷成長,數位證券仍將受美國證券法的約束。

證券型代幣已用於為商業企業籌集資金。證券型代幣的例子包括Etherfuse Stablebonds和Aspen Coin ,後者是聖瑞吉斯阿斯彭度假村(The St. Regis Aspen Resort)的部分所有權權益。

娛樂場代幣

「娛樂場代幣」可以特別指「封閉場景內的功能型代幣」,在系統內提供實用性,並非用於投資目的。此類代幣通常用作數位經濟中的貨幣,例如遊戲中的數位黃金、會員計劃中的忠誠度積分或可兌換數位產品和服務的積分。

重要的是,娛樂場代幣與證券型代幣、網路代幣和公司支援代幣不同,因為它們是專門為阻止投機而設計的。例如,這些代幣可能沒有供應上限(意味著可以鑄造無限數量)和/ 或可轉讓性有限;如果未使用,它們可能會過期或貶值,或者它們可能僅在發行它們的系統中具有貨幣價值和效用。特別關鍵的是,它們不提供、承諾或暗示財務回報。鑑於它們不適合作為投資產品,娛樂場代幣通常不受美國證券法的約束。

正因如此,娛樂場代幣最適合用作數位經濟中的貨幣,發行方透過控制該數位經濟的貨幣政策(即充當中央銀行)並維持穩定的代幣價值來獲得經濟利益,而不是從代幣價值升值中獲益。例如FLY ,它是Blackbird 餐廳網絡的忠誠度和支付代幣,另一個例子是Pocketful of Quarters,這是一種遊戲內資產。它們很好地體現了娛樂場代幣的概念。娛樂場代幣有時也被稱為「實用代幣」、「忠誠度代幣」或「積分」。

收藏代幣

收藏代幣的價值、效用或意義源自於有形或無形商品所有權的記錄。例如,收藏代幣可以是藝術品、音樂作品或文學作品的數位模擬或代表;收藏品或商品,如音樂會的票根;俱樂部或社區的會員資格;或遊戲或元宇宙中的資產,如數位劍或元宇宙土地的地塊。

這些代幣通常是不可替代的,而且通常具有實用性。例如,可收藏代幣可以作為活動許可證或門票;可用於視訊遊戲(例如代表一把劍);或可以提供與智慧財產權相關的所有權。由於可收藏代幣通常與成品或產品相關,且不依賴第三方的努力,因此它們通常不受美國證券法的約束。

收藏類代幣最適合用來傳達有形或無形商品的所有權。許多(儘管不是全部)“ NFT ”產品都屬於這一類。例如傳達數位藝術或其他媒體所有權的NFT;例如CryptoPunks 和Bored Apes 等個人資料圖片(「 pfps」),以及其他虛擬時尚和品牌商品;遊戲物品;以及帳戶記錄或識別碼(例如ENS 網域) 。

一些可收藏代幣與實體產品直接關聯,要么提供實體產品體驗的數位化延伸,例如Pudgy Penguins 玩具和Generative Goods 收藏卡;要么提供實體商品的數位化表示,以便於追蹤和/ 或交換,例如NFT 活動門票和BAXUS 的酒類NFT。

資產支持代幣

資產支持代幣的價值源自於一項或多項基礎資產的索取權或經濟風險。這些基礎資產可能包括現實世界資產(例如商品、法定貨幣或證券)或數位資產(例如加密貨幣或流動資金池權益)。

資產支援代幣可以全部或部分抵押,並可用於不同目的:充當價值存儲、對沖工具或鏈上金融原語。與從獨特商品(如數位藝術品、遊戲內物品或活動門票)的所有權中獲得價值的收藏品代幣不同,資產支持代幣的功能更像是金融工具,從其抵押品、價格掛鉤機製或贖回權中獲得價值。然而,資產支持代幣的監管處理取決於其結構和用途。有些代幣,例如法定支持的穩定幣,通常不受美國證券法的約束。其他代幣,例如某些衍生代幣,如果代表投資合約或類似期貨的工具,則可能受到證券或商品監管。

資產支援代幣有許多用例,包括:

穩定幣:與貨幣或資產掛鉤;

衍生代幣:為基礎資產或金融部位提供合成敞口;

流動性提供者(LP)代幣:代表去中心化金融(DeFi)協議中集合資產的債權;

存款收據代幣:代表質押或託管的資產。

最常見的例子包括USDC(一種由法定貨幣支持的穩定幣)、Compound 的C 代幣(一種LP 代幣)、Lido 的stETH(一種流動性質押代幣)和OPYN 的Squeeth(一種追蹤ETH 價格的衍生代幣)。

Memecoin

Memecoin 是沒有內在效用或價值的代幣,通常與網路迷因或社群驅動的運動有關,並且與網路、公司或應用程式沒有根本聯繫。

Memecoin 的價格完全由投機和相關市場力量驅動,因此極易受到操縱。其主要特徵是缺乏內在目的(如果有目的,它們就不再是Memecoin)、缺乏實用性,以及由此產生的零和性質和波動性。 Memecoin 通常不受美國證券法的約束,但仍受反詐欺和市場操縱法的約束。

最典型的例子如PEPE、SHIB 和TRUMP。

在上述7 種代幣類型中,並非所有代幣都能完美地歸入其中——開發者會定期迭代並試驗新模型。例如,如果社交和聲譽代幣不可投資,則它們可能更像“娛樂場代幣”,如果它們由中心化發行者控制,則可能更像公司支持代幣。隨著代幣特徵的變化或新功能的增加,代幣也可以從一個類別演變為另一個類別,這使得分類變得困難。

但劃分這些類別的決定性特徵是價值累積的預期來源,以下的流程圖有助於說明這一點: