我翻開歷史一查,這歷史沒有幣種,歪歪斜斜的每頁上都寫著「馬上暴富」四個字。

我橫豎睡不著,仔細看了半夜,才從字縫裡看出字來,滿本都寫著兩個字是「韭菜」!

CT 不是醫院設備,是Crypto Twitter 的縮寫,說來慚愧,雖然是KOL,但一直都是關注協議多於熱點,關注數據多於吃瓜,導致我的信息流只集中在怎麼做項目,以及學習和模仿他人怎麼做項目。

悄悄發現,CT 的「嘴擼」已然成為中文加密推特的一大陣營,再一次,我更關注Kaito 計畫本身,把KOL 的極致行銷結合「擼毛」概念標準化。

Kaito 成功搭建專案方與KOL 之間的溝通平台,一如美團/拼多多等網路產品,在StepN 之後再次成為發幣後還能存續的專案。

Kaito 並非完全原創的概念產品,從媒體年框到促進KOL 內卷,Kaito 本身就是過去10 年間中文資訊流的集大成者。

在群中:2018~2021

現如今登堂入室的加密ETF、穩定幣和DeFi,可能讓許多老礦工感到無比陌生,那時候的幣圈很純粹,大家都是以比特幣和挖礦為絕對核心產業,雖然什麼都沒有,但是大家就是執著的相信「大餅」會漲。

路易十六沒有頭,但專業化生產內容,也就是UGC 為主的KOL,有個明確的開始。

大家公認,應該定為2018 年的3 點鐘社群,從此開始,一個個的微信群和AMA 成為之後持續數年的營銷方式,創始人和潛在的“社區成員”賽博面對面交流。

沈南鵬的到來,是這場小眾輿論盛宴被大眾認可最直觀的符號,一如多年後購買BAYC 的朱嘯虎。

套用幣圈人最熟悉的話,AMA 是資訊資產發行方式,微信群是發射台,3 點鐘社群是當時的幣安,構成了2017 年後比特幣第一個真正牛市的絕對記憶。

圍繞著初代KOL 玉紅的諸多爭議,我們在此略過不表,事實上也不重要。

不過必須承認,雖然當時已經有初代KOL,但是「千媒大戰」仍然是以媒體形式出現, 這主要由兩方面原因,其一當時大家不是特別認可KOL 的分銷能力;其二是當時處於微信公眾號引發的自媒體行業創業高峰期末尾。

圖說:三點鐘社群圖片來源:@JinseFinance

換言之,市場對傳統媒體人+媒體品牌的組合更為認可,千媒大戰一觸即發,鏈得脫身於鈦媒體,星球日報從36kr 走來,2011 年便成立的巴比特在2017 年拿到了1 億人民幣融資。

而鏈聞,是其中最優秀的那一批,甚至可以說沒有之一,也剛好出現在2017 年。

2017-2021.5.19,這是最美好的加密時代,不需要加任何定語,我會永遠懷念它。

生不逢時的Twitterscan:2022

隨後是2021.5.19,一紙禁令下的無奈移民,肉體上,老闆和礦機一起漂洋過海,精神上,加密群體上演出微博記,從此,徹底擊潰了中文媒體的信息優勢。

在此之前,SBF 秘密投資星球日報,Vitalik 要親身飛上海,EOS 的BM 學著用微信,在此結構下,中文媒體甚至是甲方,坐擁世界上最大的算力市場和消費市場,沒什麼理由要去推特發內容。

但5.19 之後,情況陡然不利,加密在海外逐漸主流化,從VC 入手到最終上幣,矽谷和華爾街逐漸控制了每個環節,中文媒體必須學著放低姿態和海外專案方打交道。

一個關鍵變量,鏈聞也隨著禁令消失,最優質的內容生產者和傳播者消失於暴富之後,空留茫然的推特中文加密用戶。

在幣圈到來之前,推特中文用戶其實只有某些不可言明的克蘇魯般的存在,殘存的中文媒體的影響力直線下降。

KOL 風潮才真正起步,而技術向、投研向的KOL 是第一批拿到結果的人,彼時的Do Kwon、SBF、Zhu Su、CZ 才是內容輸出的主力,以潘致雄、藍狐筆記為代表的深度研究才是主流。

以KOL 為職業的KOL 反而剛起步,但不用急,從2022 年開始,一切就大不同。

1. FTX 破產、Luna-UST 暴雷、CEX 監管趨嚴,市場的絕對冰點,專案分析寫得再好也無法自圓其說。

2. 技術敘事逐漸崩盤,超高融資額和交付結果之間的差值越來越大,只不過2024 年才爆。

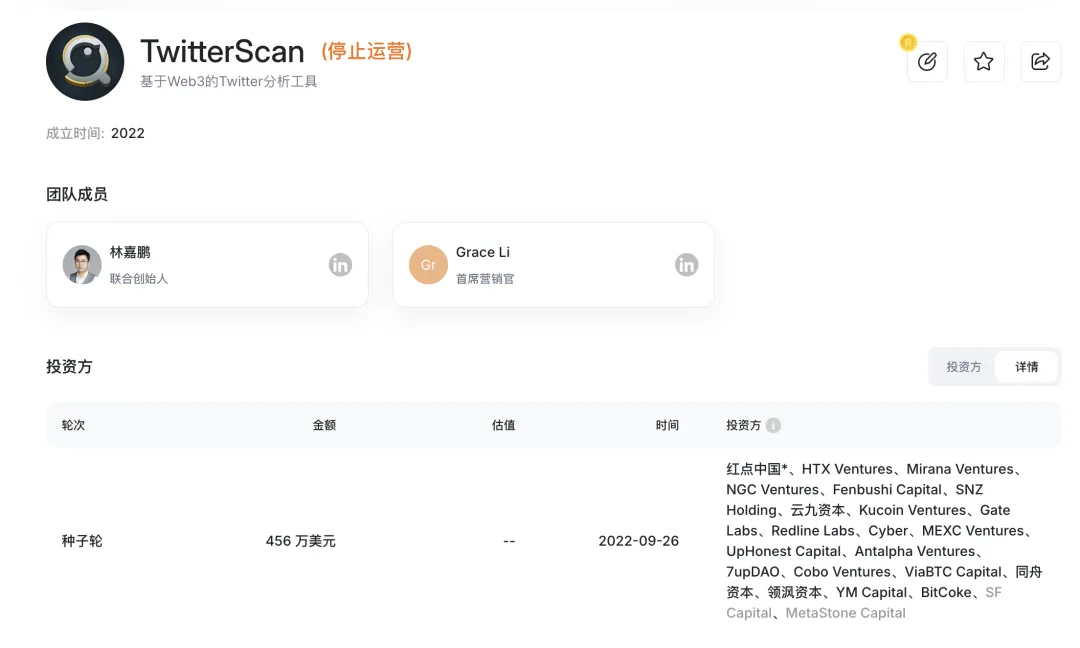

圖說:Twitterscan 融資圖片來源:@RootDataCrypto

投研與科技的雙向崩潰,以KOL 為職業的KOL 終於迎來了自己的高光時刻,而其代表便是TwitterScan,2022 年9 月完成456 萬美元融資,雲九資本的參與在此起到大眾認可的作用。

Twitterscan 的產品想法並不複雜,透過整理推特上的加密用戶、加密內容,幫助用戶發現行情,這裡要感謝下推特,那時候的API 還很便宜。

但是Twitterscan 有一個要命的問題,要如何完成商業閉環呢?

參考Nansen、Dune 等資訊流產品的變現方式,都只能透過付費API,分割用戶等級來榨取利潤,顯然,Twitterscan 無法自圓其說,本身就是抽取推特公開訊息,無法說服用戶二次付費。

我認為,FT 學到了Twitterscan 的部分要義——必須商業化,必須加入代幣經濟學。

面向籌碼創業的Friend Tech:2023

2023 年的Friend.Tech 離我們不遠,也是KOL 變現能力的第一次壓力測試,Yap 是第二次。

FT 團隊完全走向了Twitterscan 資訊流展示的反方向,FT 鼓勵KOL 交易自己的「影響力」——Key,甚至是相互製造虛假的影響力,這並不奇怪,FOMO 情緒是交易量的導電因子。

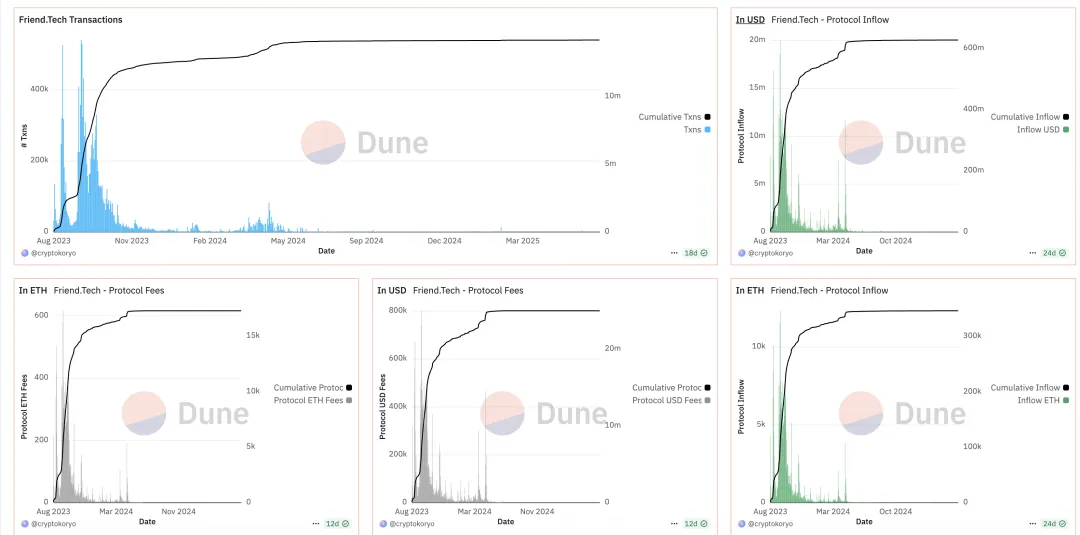

FT 也是Coinbase 推出Base 後的第一個爆款應用,也是在我印像中,匿名開發者成功的最後一個大型應用,根據Dune 數據,FT 日活用戶能超過10 萬人。

雖然地址不能等同人,但我認為這個數據比較保真,Kaito 英文推雖然排名高,但是影響力顯然不如FT,全世界幣圈用戶,湊一塊差不多能有10 萬活躍用戶。

圖說:FT Dune 資料圖片來源:@CryptoKoryo

從8.10 到9.1 日,FT 從最高日收入1165 枚跌倒寥寥無幾,之後雖幾經詐屍,甚至是接受Paradigm 投資,2024 年發幣,都不過是類似PumpFun、Blur、OpenSea 爛俗劇情。

PumpFun 不會是從FT 學的吧? !

FT 幫我們證明:

1. 內容不值錢,內容作為交易標的,只能做資訊流和資金流的中介,無法直接承擔交易的直接衝擊;

2. SocialFi失敗一次又一次:菩提、Nostr、Farcaster,幣圈目前只有「資產發行」這一種可效仿模式。

好了,Twitterscan 說明搞資訊流沒前途,FT 告訴我們搞資金流能撐兩到三週,但是還有更多的資訊被他們一起探索出來:

1. 加密推特資訊非常值錢,但是要講究方式方法,最好分離資訊流和資金流;

2. 後續創業轉向KOL 是必然之路,KOL處於交易所、專案方和散戶中間地帶。

以退為進的Kaito:2024-2025

有個迷思,Kaito 最早和KOL 生意沒啥關係。

Kaito 是ChatGPT 震撼世界的幣圈FOMO AI 的直接產物,2023 年2 月GPT 橫空出世,Gen AI 隱隱然有包打一切的跡象,而Crypto 在經歷2022 年的內傷(SBF!)和元宇宙的一地雞毛後,迫切的想要AI 賦能。

Kaito 最早的商業模式AI 搜索,只不過更聚焦幣圈內容,與之類似的還有Adot 等產品,只不過,Kaito 似乎察覺情況不太對。

1. 傳統的區塊鏈瀏覽器工具,研發成本高,獲利能力差,而且競爭激烈;

2. 資訊分析工具並不好用,尤其是發現資訊的能力,推特並沒有解決問題。

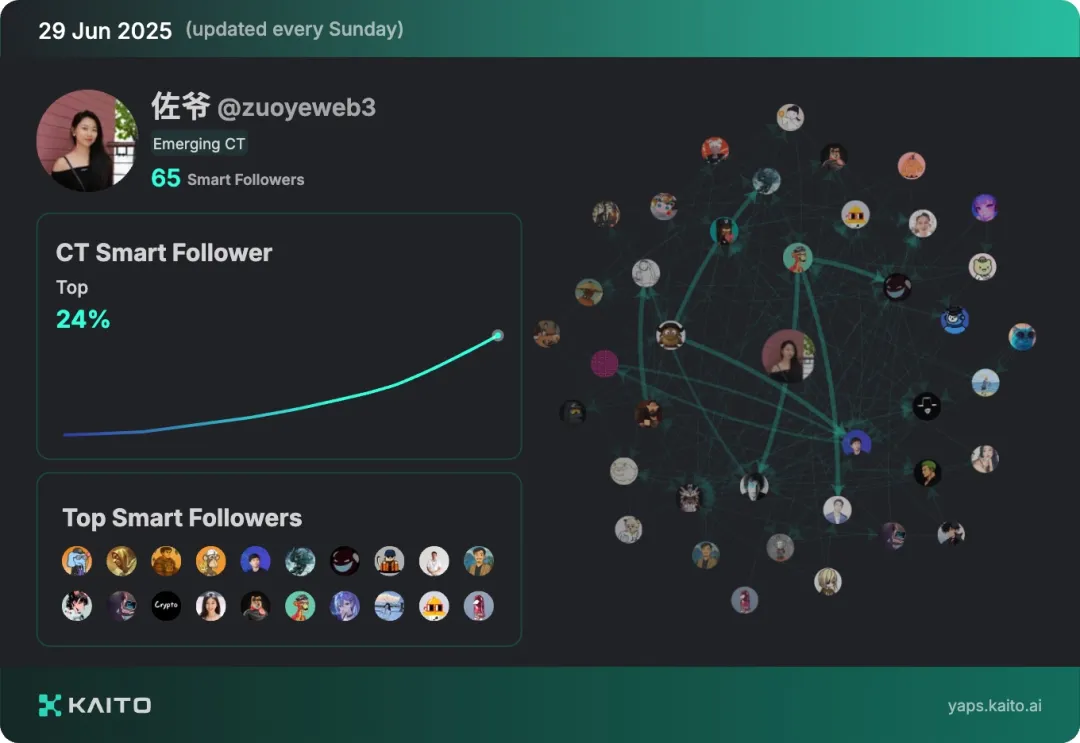

在Kaito 初期研發中,我印象最深刻的是長期內測,說是一碼難求也不為過,判斷Kaito 何時轉向KOL 排名已無意義,因為Yap 成功的促使KOL 主動內捲。

圖說:一起來Yap圖片來源:@KaitoAI

Kaito 是靠產品力,而不是時間早晚促成KOL 採用的,在Yap 之前,加密KOL 經過2022 年以來的專業化和商品化,已經被機器人和垃圾信息包圍許久,Kaito 第一次給了“真人KOL”出頭機會。

大膽得說,我不相信Kaito 是完全靠演算法完成KOL 排名和積分計算,人工的成分可能比AI 努力更管用,說到底,加密推特KOL 並不多,二八定律下,1000-10000 的統計還算人力可及。

於是,Kaito 完成以下三步驟:

1. 分隔資訊流與資金流,KOL 只管刷高自己的排名,Yap 自然會有,機器隊、刷粉V 會被排除,項目方Marketing 看Yap 識KOL 就好

2. Yap 非代幣,更像市場公允榜單,大家會刷,但主要是KOL 在刷,情緒和熱度可控,但是KOL 會調動專案方和交易所的注意力,完成最驚險的一躍:資訊流導向資金流

3. Kaito 結束了Agency 的輝煌,Kaito 有實際業務的,這也是其在發幣後還能維持商業模式的根本,Kaito 本身就是市場最大、最標準化的Agency。

但是! $LOUD 事件證明,資訊流平台,在空投、質押、上所之外,希望探索更多代幣化的嘗試仍然艱難,Curve 可以持續拆分小盤,但是信息流平台仍然受限嚴重。

至於InfoFi、Kaito Connect、Kaito Pro 等產業或業務線,他們並未創造出Yap 以外的新邊疆,對此不再過度介紹。

總之,Kaito 成功促成KOL 內捲,佔據了市場不可或缺的一環,即使幣安來搶效果也一定好,還是那句話,市場公允價值難以衡量,幣安Feeds 也沒有搶過加密推特,就是明證。

結語

什麼是Kaito 的下一步?

很簡單,能彌合資訊流和資金流的產品,基於資訊流直接產生交易;

很複雜,加密使用者並不認可資訊流價值,流動性只會是流動性的路徑。