作者:tzedonn

編譯:深潮TechFlow

在經歷了一個瘋狂的第四季後,是時候靜下心來反思了。短短三個月內,市場發生了許多重大變化。

這次的情況與以往不同。

每個人都在期待「山寨季」的到來(即藍線超過橙線的時刻),就像2021-2022 年一樣,所有山寨的價格都呈現爆炸性增長。然而,自2024 年1 月比特幣ETF 推出以來,比特幣(BTC) 與TOTAL2 指數(代表山寨總市值)的差距卻不斷擴大。

在過去的山寨季中,投資人通常會將比特幣的收益轉移到更高風險的資產上,推動山寨市場全面上漲。這種現象形成了經典的資金流動模式。

但如今,比特幣的資金流動已經與其他加密貨幣完全脫節,形成了一個獨立的生態系統。

比特幣的資金流入主要由以下三個方面推動:

- ETF:目前ETF 基金合計持有全球5.6%的比特幣;

- Microstrategy:這家公司持有2.25%的比特幣,是持續買入的機構;

- 宏觀經濟因素:包括利率、政治局勢(例如,美國主權財富基金或其他國家可能購買比特幣)。

另一方面,比特幣的資金流出則主要包括:

- 美國政府:目前持有約1.0%的比特幣,並表示可能不會出售;

- 比特幣礦工:由於日常營運需要,礦工會定期出售部分比特幣;

- 比特幣巨鯨:這些持有大量比特幣的投資者,自2023 年市場低點以來,其資產價值已上漲約5 倍。

顯然,這些資金流動的驅動因素與山寨市場完全不同。

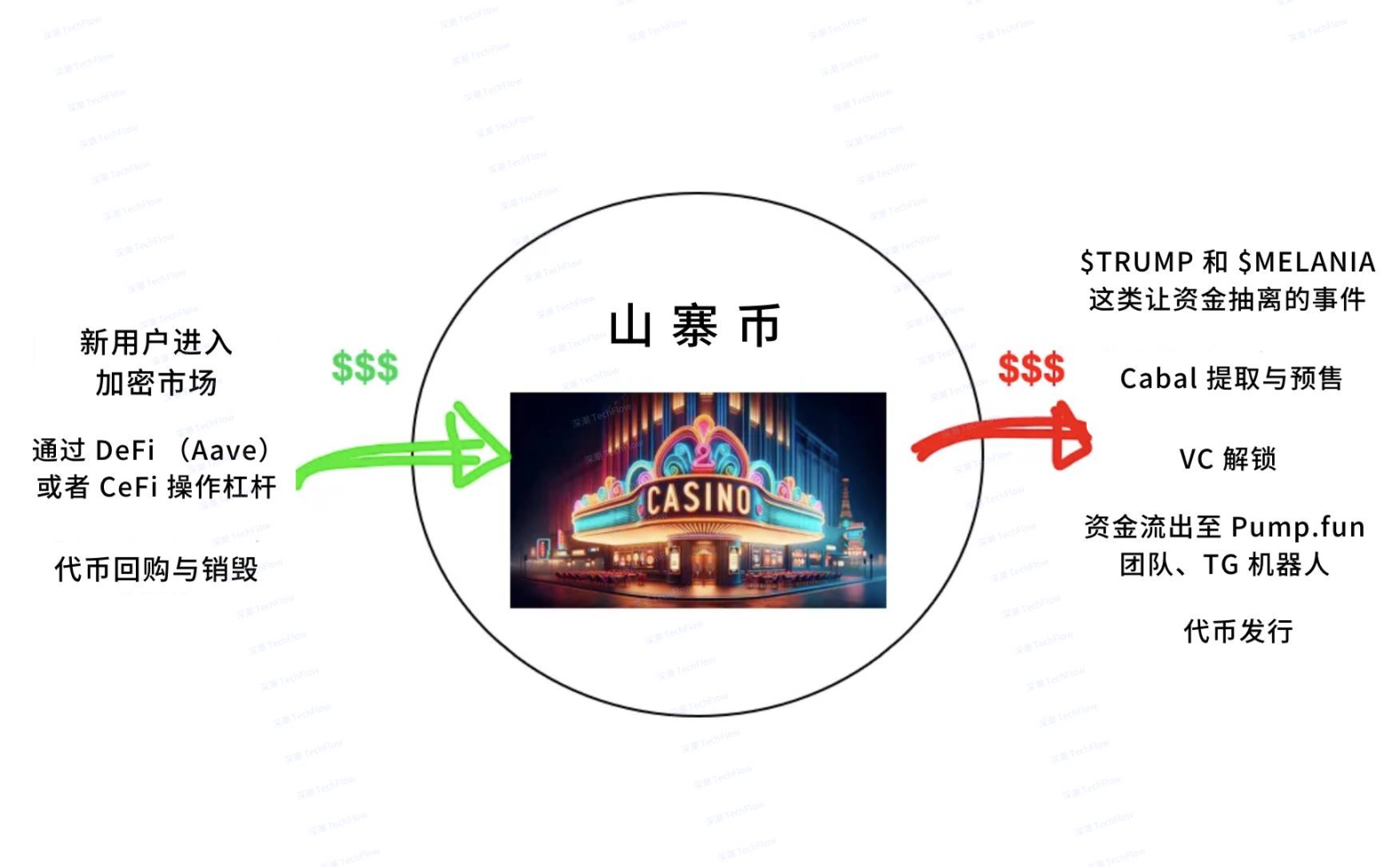

山寨市場:玩家還夠多嗎?

可以將山寨市場比喻為一個賭場。

只有當賭場中資金流動充裕時(即資金淨流入較高),才是參與的好時機。而選擇正確的賭桌(即投資標的)同樣重要。

山寨市場的資金流入來源如下:

新資金流入

例如2021 年,大量散戶進入加密市場,帶來了新資金。然而,目前透過Phantom/Moonshot 或TRUMP 代幣發行,以及USDT/C 市值成長所帶來的資金流入,似乎不足以支撐市場。

此外,某些特定資產也可能因資金輪動而受益。例如,一些投資者從不投資Meme,但可能開始關注“AI Meme”,因為這些投資更容易被合理化。

透過去中心化金融(DeFi) 平台(如Aave、Maker/Sky)或中心化金融(CeFi) 平台(如BlockFi、Celsius)所獲得的槓桿資金。從機構角度來看,CeFi 市場在經歷了2021 年的崩盤後,如今已顯得不再活躍。在DeFi 領域,IPOR指數(用於追蹤USDT/C 借款利率)顯示,該利率已從2023 年12 月的約20% 降至目前的約8%。

代幣回購與銷毀:讓玩家的籌碼更有價值

加密專案中的「回購與銷毀」機制類似牌局老闆利用收入提升玩家籌碼的價值。

一個典型的例子是HYPE 保險基金,該基金以每枚$24 的價格回購了1,460 萬枚HYPE,價值約3.5 億美元。

然而,大多數加密項目並未能實現足夠的產品市場契合度(PMF),因此難以透過收入進行足夠規模的回購來顯著影響代幣價格(例如JUP 的回購案例)。

賭場資金的流出:誰在兌現籌碼?

大型資金提取事件

在1 月份,市場中發生了兩次「千載難逢」的大型資金提取事件:

- 川普事件:資金從$0 成長到$75B,然後迅速降至$16B;

- 梅拉尼亞事件:資金從$0 增加到$14B,隨後降至$1.5B。

這兩個事件保守估計從加密市場生態系統中抽走了超過$1B 的流動性。換句話說,如果某人在一筆交易中賺取了超過$10M,那麼他們很可能會將超過50% 的收益轉移到場外市場。

工具驅動的持續資金提取

除了大型活動外,一些工具也持續抽取市場資金:

- Pump.fun:在約1 年內累積收入達到$520M;

- Photon:累計收入約$350M;

- Bonkbot、BullX 和Trojan:每個工具的累積收入約為$150M。

這些工具透過分散的小額提取方式,逐步從市場中移出大量資金。

Cabal 提取與預售模式

Cabal 提取與預售模式往往標誌著市場週期的結束。這是因為少數人會在這個階段提取巨額資金,並將其轉移到場外市場。隨著週期接近尾聲,這些事件的持續時間也變得越來越短:

- Pasternak:僅持續了約10 小時;

- Jellyjelly:持續了約4 小時;

- Enron Pump:僅持續了10 分鐘。

這種快速的資金流出被形象化地稱為「安樂死過山車」,因為它讓市場經歷了短暫而劇烈的波動。

創投(VC) 的資金解鎖

創投機構透過解鎖資金,將加密資產兌換成美元,以向其有限合夥人(LPs) 返還分配的投資收益(DPI)。例如,在TIA 專案中,VC 透過這種方式從加密市場中抽走了大量資金。

去槓桿化

市場中也存在去槓桿化的現象,例如降低USDT(泰達幣)的借貸利率。這種行為會導致市場中的槓桿資金逐漸減少,進而進一步影響流動性。

山寨的選擇:如何找到屬於你的牌桌?

在加密市場中,選擇正確的投資標的是成功的關鍵。可以將此過程比喻為選擇一張合適的撲克桌。

當市場活躍(即有大量玩家參與)時,你的潛在回報會更高,但前提是你選擇了正確的代幣。

這種投資被稱為“撲克遊戲”,因為它本質上是一場零和遊戲。

在這個遊戲中,項目要不是:

- 無法產生收入或價值;

- 將所產生的價值歸屬於代幣。

唯一可能的例外是以下兩類項目:

- 常被使用的L1,如SOL 和ETH;

- 能夠產生高收入的產品,如HYPE。

需要注意的是,有些投資人基於「基本面」押注團隊未來能夠創造可持續的收入,但從短期來看,我對此持更悲觀的態度。

2025 年的情況:桌子太多,但玩家太少。

到了2025 年,加密市場的競爭變得更加激烈,找到合適的投資標的比以往更加困難。這是因為市場上同時存在的「撲克桌」(即代幣項目)實在太多了。

以下是一些數據:

- 每天有約5 萬種新代幣透過Pump.fun 上線;

- 自Pump.fun 推出以來,已經上線了超過700 萬種代幣,其中約有10 萬種最終進入了Raydium 平台。

顯然,市場中並沒有足夠的投資者去支持所有這些代幣項目。因此,山寨的投資報酬率呈現強烈的分化趨勢。

選擇正確的投資標的已經成為一門藝術,通常需要考慮以下幾個方面:

- 團隊與產品的實力;

- 項目背後的敘事;

- 傳播性與行銷成效。

Kel 曾撰寫了一篇精彩的文章,詳細探討如何選擇山寨投資標的。

這意味著什麼?

山寨不再是「高貝塔值的比特幣」。過去的投資理論認為「持有山寨而不持有比特幣」可以獲得更高的回報,但如今這種策略可能不再適用。

資產選擇的重要性提升。在Pump.fun 平台將代幣發行門檻降至幾乎為零的情況下,選擇正確的山寨變得比以往任何時候都更為重要。市場中的資金流入不再能夠平均推動所有代幣價格上漲。

山寨投資更像撲克遊戲。雖然將山寨投資比喻為撲克遊戲聽起來有些悲觀,但這確實是目前市場的真實寫照。或許未來我會寫一篇文章,探討加密貨幣真正的長期用例。

見頂了嗎?目前來看,市場可能已經階段性見頂,但未來走勢仍有待觀察。

下一次山寨季何時到來?

傳統的「四年周期」理論可能已經失效,因為山寨幣的走勢正在逐漸脫離比特幣(BTC) 的影響。

未來,山寨幣的行情可能會被一些意想不到的事件觸發,例如類似「GOAT」這樣的現象級事件。

從長期來看,加密市場的前景仍然非常值得期待,尤其在美國主權財富基金(US Sovereign Wealth Fund, US SWF)、支持比特幣的政府、穩定幣相關法案的出台的影響下。

未來充滿不確定性,但也充滿機會。祝好運,玩得開心!