原文作者:0xHamZ

原文编译:0x137,律动 BlockBeats

本文梳理自 DeFi 研究员 0xHamZ 在个人社交媒体平台上发布的观点,律动 BlockBeats 对其整理翻译如下:

LUNA 目前的情况就像是一扇在小铰链上转动的巨门,整个生态系统中有 100 亿美元的「热钱」,但每日掉期上限却只有 1 亿美元,那在最坏的情况下会发生什么?

Terra 是一个专为算法稳定币设计的去中心化区块链,整个生态系统在 UST 和 LUNA 两个 Token 之间运行,其中 UST 是稳定币,与美元 1:1 挂钩,而 LUNA 则是治理 Token。LUNA 的估值实际为随时间推移使用 UST 而产生的费用现值。UST 完全没有抵押品作为背书,单纯通过激励措施以实现挂钩目标,想要铸造新的 UST,就必须销毁相应数量的 LUNA。

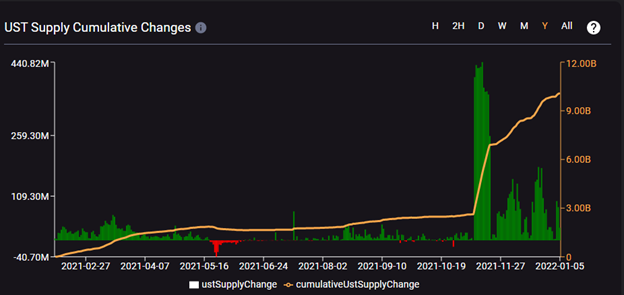

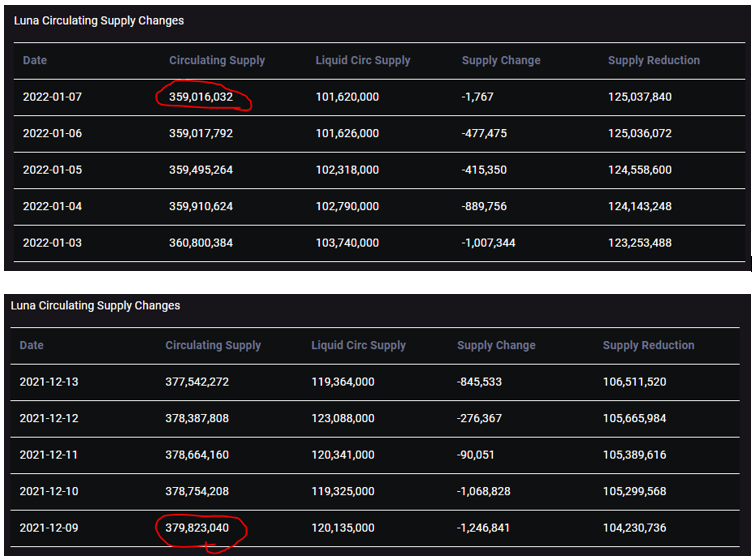

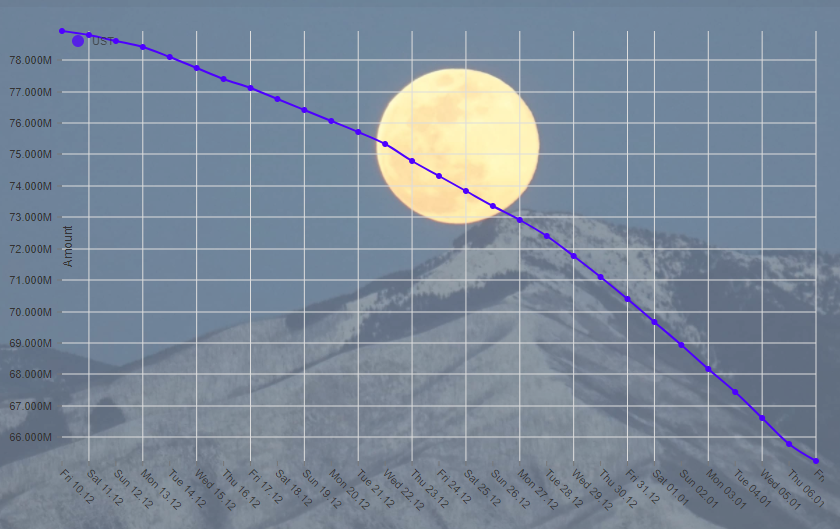

最近,我们看到 UST 普及度呈现出了抛物线式的增长,与之伴随的便是 LUNA 流通供应量显著减少,在 1 个月的时间里销毁了近 5%。

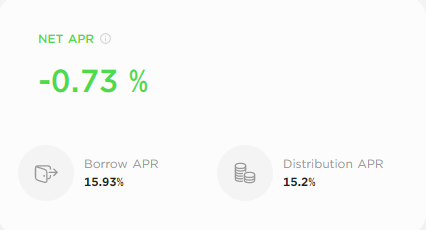

值得注意的是,90% 的 UST 普及来自于 Anchor 上的存款和借款服务(Terra 的货币市场平台),因为 Anchor「保证」提供 20% 的 APY,这与 Convex 平台上的其他稳定币收益耕作机会相比,具有极好的竞争力,谁不希望自己的稳定币能「保证」获得 20% 的回报呢?

UST 增长的另一关键是 Abracadabra 平台上的 Degenbox 耕作策略,该增加了 14 亿 UST 且立即被「售罄」。

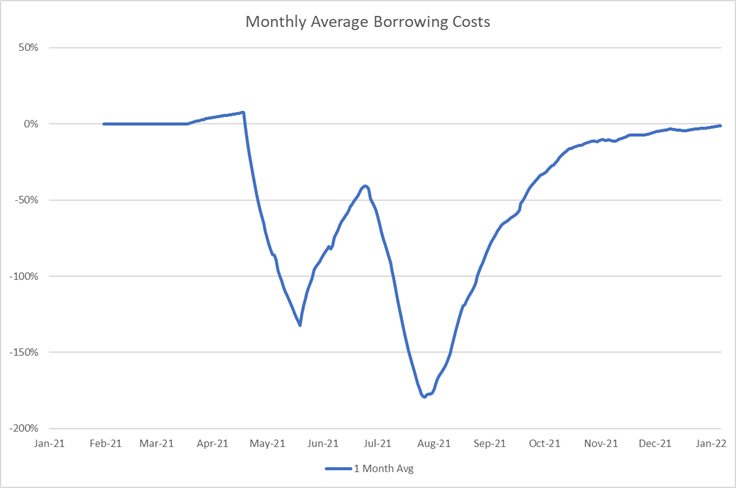

Anchor 平台用户的储蓄收益主要由两部分构成,一是平台向借款人收取的贷款利率,二是借款人存入的抵押品所产生的质押奖励(主要是 LUNA)。在 2021 年的大部分时间里,Anchor 平台几乎是在花钱让用户借出 UST,这样就会驱使借款人借出更多的 UST,意味着更多的 LUNA 被销毁,其价格也会得到相应提升。

现在,在 Anchor 上借 UST 的成本几乎为零。这对 LUNA 来说非常棒,因为 UST 的使用能带动 LUNA 的销毁。

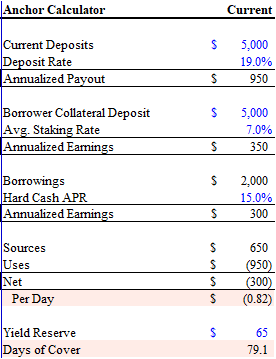

然而当前 Anchor 平台的储蓄账户 APY 使协议自己的储蓄不断枯竭,Anchor 需要想办法降低其存款利率,或者寻找新的方式来激励更多的借款。

而在 Anchor 调整存贷利率之前,存款人目前只有 80 天的保障期。

但改变存款利率可能会使资金迁移到其他公链的生态。首先,出售 UST 意味着新的 LUNA 需要被铸造,导致 LUNA 的价格出现下降。在这个过程中,一些借款人的抵押品会被清算,那么协议向储蓄用户支付 APY 的来源也就减少了。

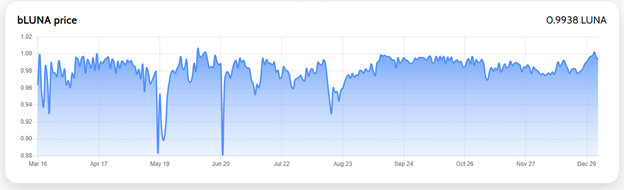

当借款人借出 UST 时,他们需要存入经由 LIDO 质押 LUNA 产生的 bLUNA。鉴于二者之间的挂钩程度不是非常可靠,bLUNA 与 LUNA 的比率就变得很重要。譬如,在去年 5 月,你可以将 100 个 LUNA 换成 110 个 bLUNA,并在大约 3 周内将其销毁,以接收 110 个 LUNA。

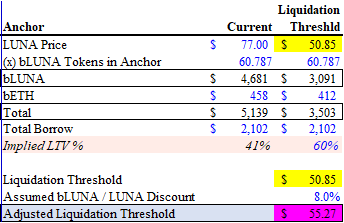

而鉴于 Anchor 的杠杆和最大 LTV 阈值,当 LUNA 的价格跌至 55 美元并触发平仓时,其生态系统就会面临极大的风险。

Terra 生态每天只有 1 亿美元的 UST/LUNA 掉期,上限为 0.5%,当发生更大规模的赎回时,UST 的点差就会指数式地增长。在去年 5 月时,有 8000 万的 LUNA/UST 在高峰期平仓,超过了赎回上限,导致点差直接飙升到 7~8%,在这种情况下,UST 的挂钩实际上已经被打破了。

当 UST 跌破挂钩时,会产生 2 种套利机会:

• 在 0.94 美元时买入,在 1 美元时卖出,套利 6%

• 以 0.94 美元买入 UST,转换为 1 枚 LUNA,将 LUNA 卖出为 USDC,并重复操作

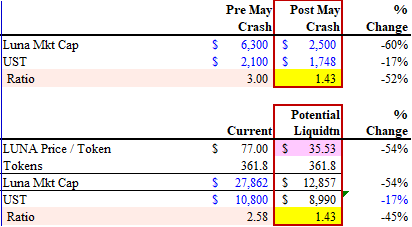

一旦挂钩失效,整个生态系统就会自反。如果 LUNA 跌入 50 美元附近的中高位,倾泻而出的清算和提款可能会使 LUNA 价格进一步跌至 35 美元。这时 LUNA 的市值可能会明显低于 UST,形成恶性的铸销循环。

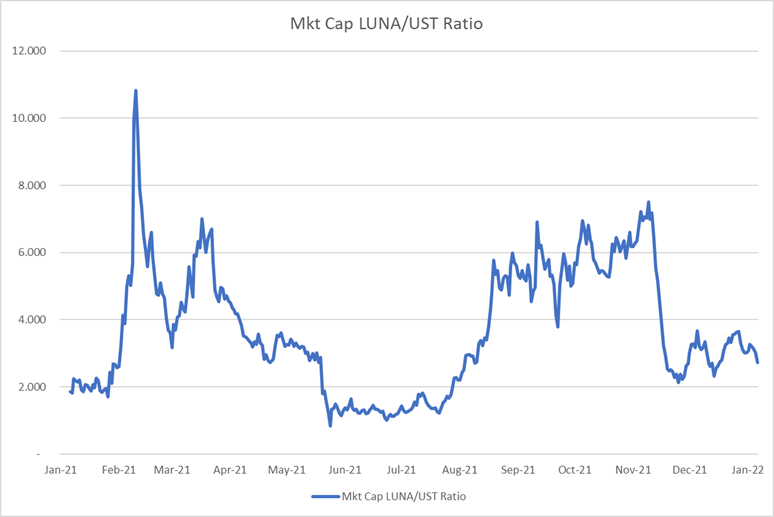

为了强化这一观点,我们可以分析一下 LUNA/UST 的市场波动比率。目前,LUNA 和 UST 市值的相关性仅有 0.8(波动很大)!

总结下来,整个流程会是这样的:

• 市场波动导致 LUNA 价格下跌

• LUNA 价格下跌导致 Anchor 抵押品清算

• 赎回超过 1 亿美元上限,使点差扩大

• 点差放大加速 LUNA 价格下跌,使 UST 挂钩失效

• 套利者购买便宜的 UST,在点差有利时赎回 LUNA,并在市场上抛售,进一步拉低 LUNA 的价格。