2020年底,当DeFi热潮稍有褪去时,NFT再次进入了人们的视线中。彼时NFT仍然处于早期阶段,面临着投资标的少、用户少、市场小、流动性差、开发难度大等挑战。但转过年,NFT市场就迎来了指数式增长,且各个细分领域在年内实现了轮动发展。

一季度,加密艺术率先爆发,艺术家Beeple的巨型拼贴NFT作品Everydays: The First 5000 Days在15天内从100美元起拍至6934万美元成交,这直接点燃了加密市场的热情。二季度Crypto Punks和Bored Ape Yacht Club等卡牌类NFT接棒,单个NFT成交价格持续创新高。三季度头像类NFT引发FOMO潮,除了此前已经火爆的项目外,Pudgy Penguins、SupDucks、Rivermen等新项目纷纷涌现。持续高涨的市场热度推动最大的交易市场OpenSea在8月创下约34.25亿美元的历史交易记录,环比增幅高达950%。四季度Facebook更名Meta带动“元宇宙”概念破圈,The Sandbox和Decentraland等项目应声而起,销量增长显著。

2021年是NFT爆发元年,这一点几乎毋庸置疑。回顾这一年的发展相当于回望NFT发展的起点,这对展望来年的发展具有重要意义。为此,PANews旗下数据新闻专栏PAData联合NFT数据服务商NFTSCAN共同分析了2021年以太坊上主要NFT协议的交易情况,发现:

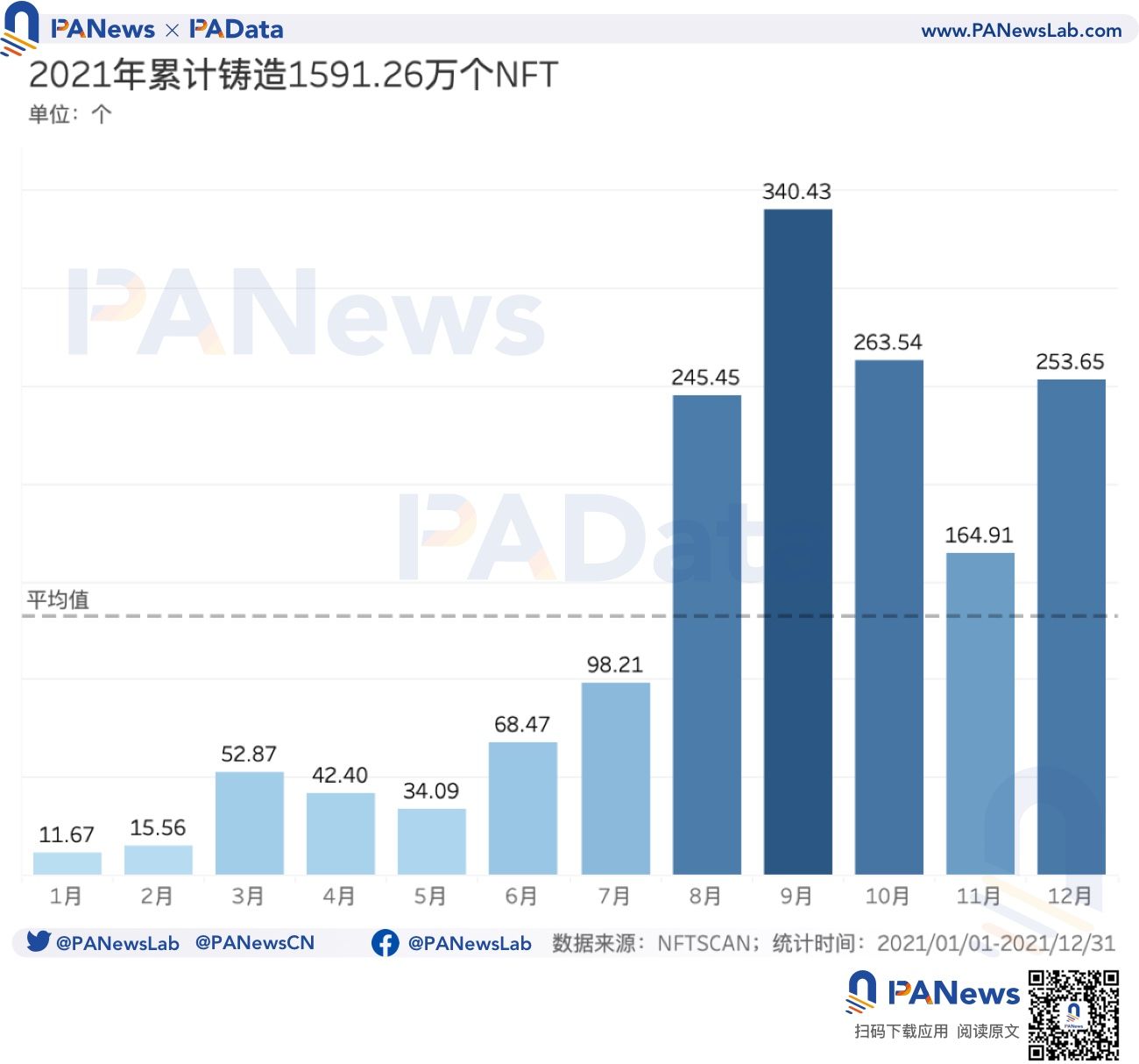

1)2021年全年新铸造的NFT数量达到了1591.26万个,月均铸造132.60万个。仅9月就新铸造了340.43万个,为全年之最。

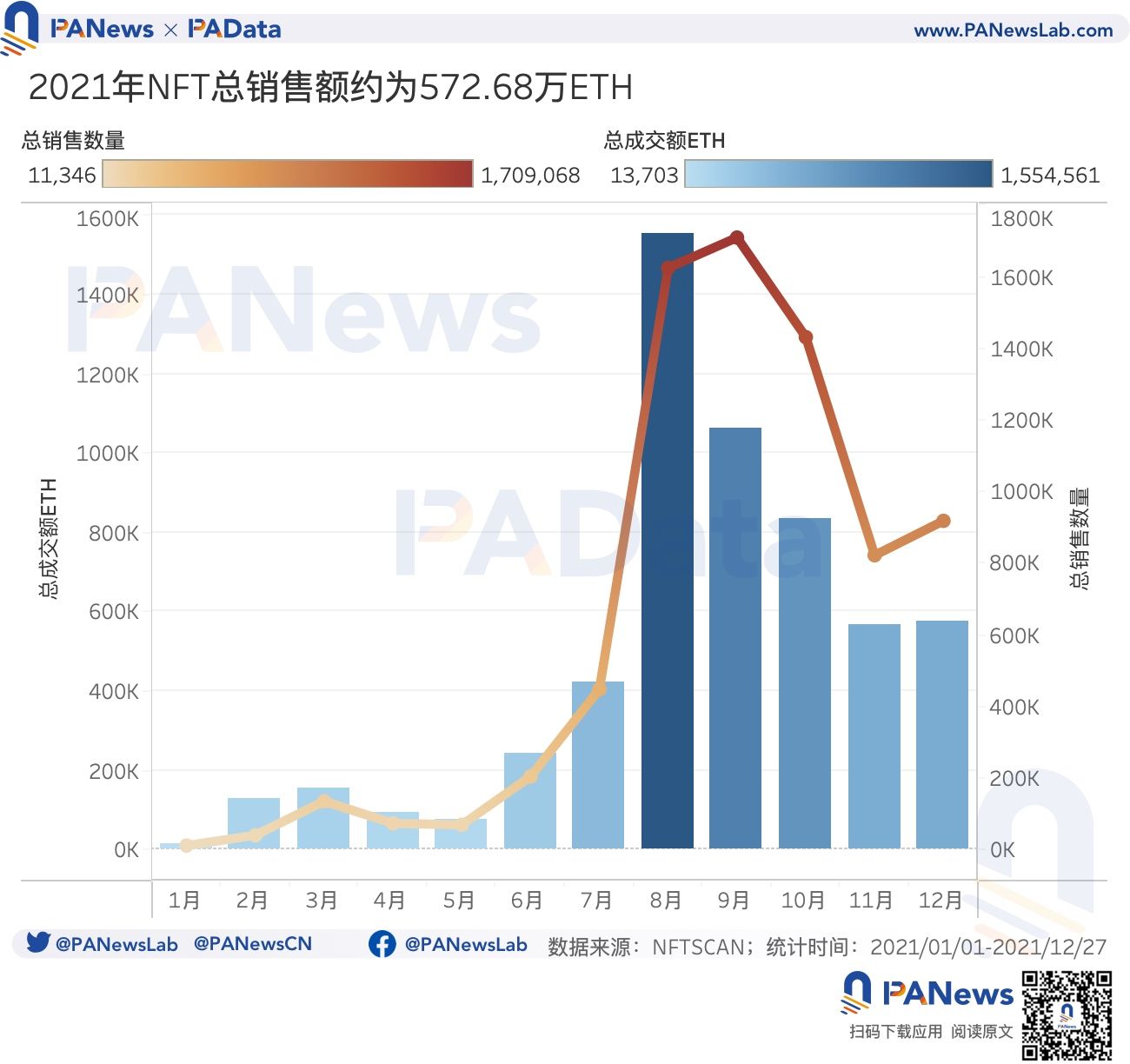

2)2021年NFT累计交易数量为762.85万个,总交易额达到572.68万ETH。按ETH每月的均价来预估,总交易额相当于188.29亿美元。

3)从交易数量和交易总额的协同性变化来看,今年8月对NFT市场而言是至关重要的。在交易数量大幅上涨的情况下,8月的日均成交价格涨幅不及预期,这意味着市场的高热度并没有刺激价格的全面上行,投资预期未能兑现,可能在一定程度上动摇了参与者的信心,导致下半年成交数量和成交总额的双双下降。

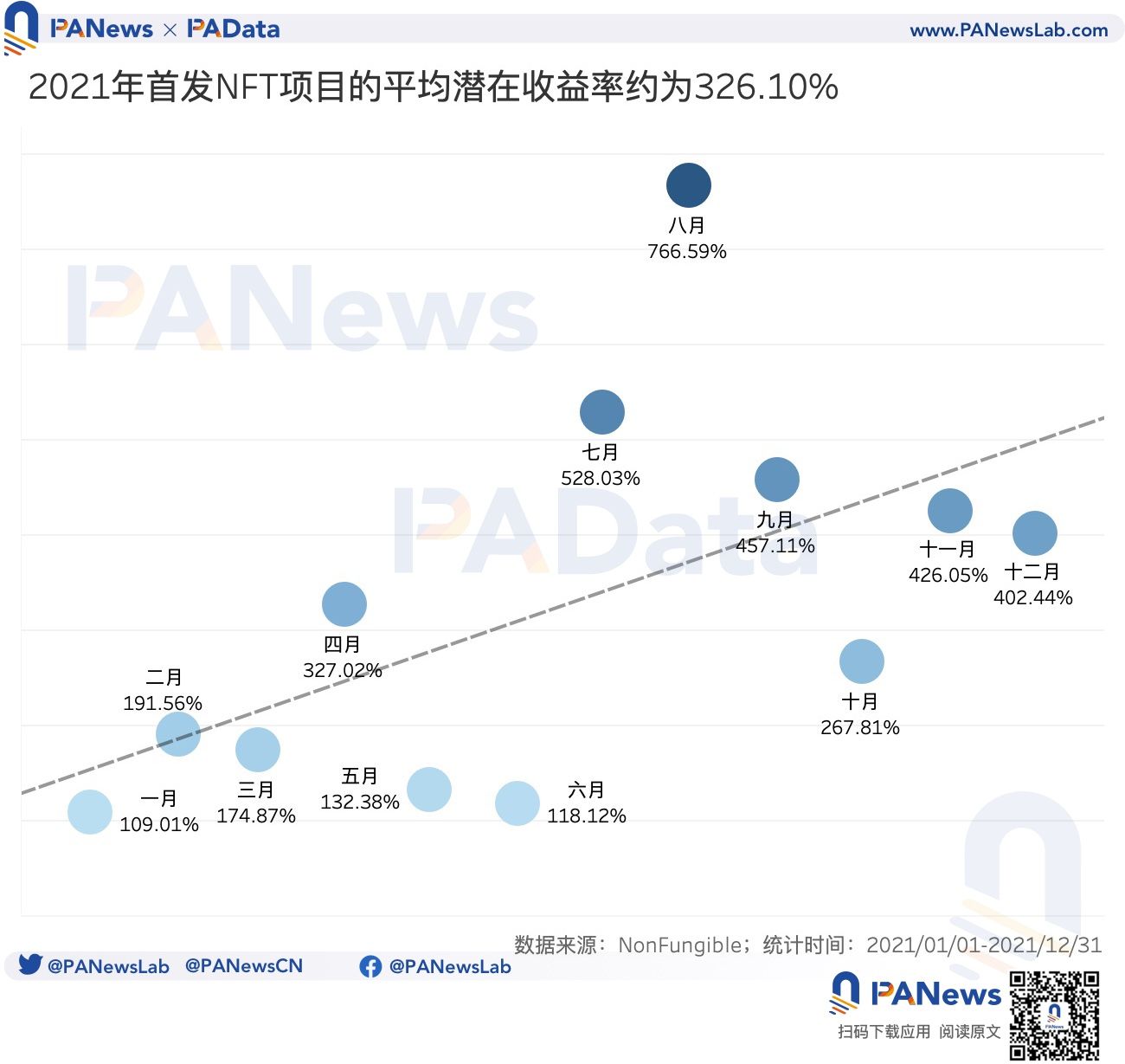

4)2021年NFT首发项目的平均潜在收益率约为326.10%,且年内呈增长趋势。其中,8月的潜在收益率最高,达到了766.59%。即使是全年最低月均潜在收益率也高于100%,整体收益预期可观。

5)2021年月均独立活跃地址数达到了31.83万个,8月以后,月独立活跃地址数量先后超过了30万、50万和70万关口,而在此之前,月独立活跃地址数量基本不超过20万个。

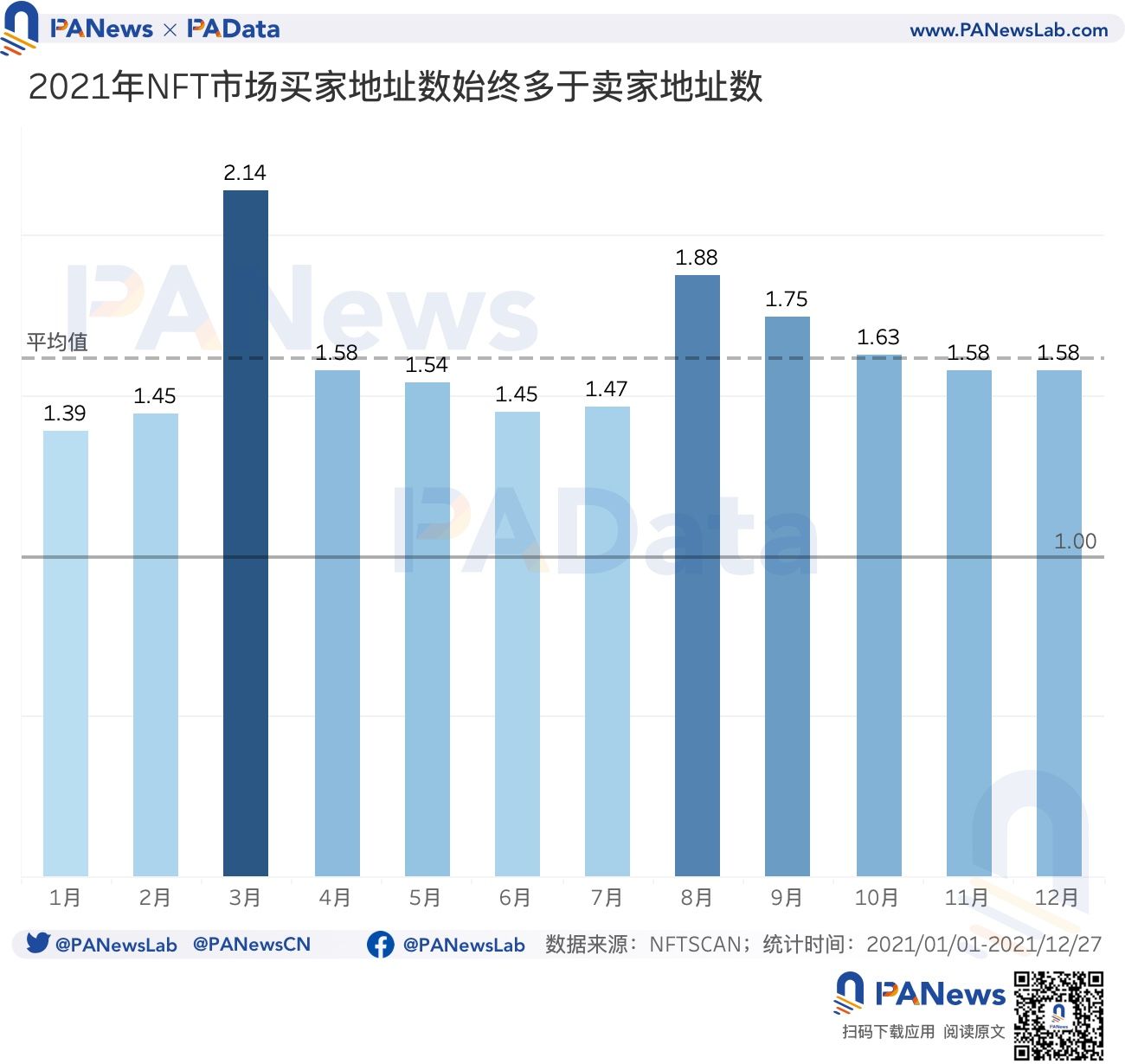

6)2021年全年买卖地址比均大于1,即买家地址数始终多于同期卖家地址数,这一方面可表明全年卖家议价能力显著高于买家,另一方面也可能意味着在卖家中已经形成了专业的投资者。

7)在统计范围内,年交易总额最高的是Cryptopunks,达到了52.35万ETH,其次是BoredApeYachtClub,达到了28.55万ETH,其他则都不超过10万ETH。

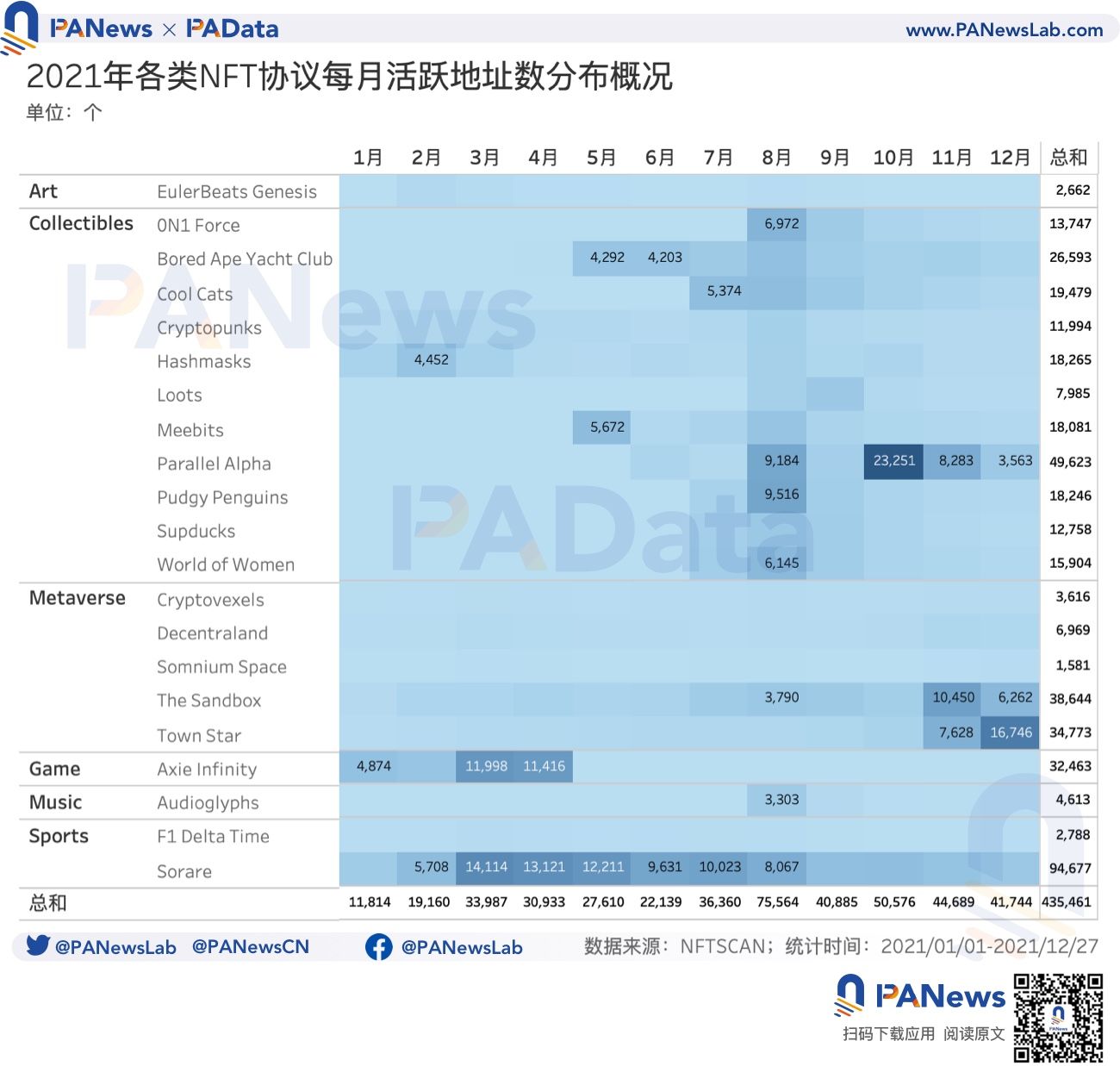

8)从用户的活跃度变化来看,今年各领域的NFT实现了板块轮动,1月至4月是游戏类和体育类,5月至9月期间是卡牌类NFT开始集中爆发,10月至12月期间是卡牌类和元宇宙类。

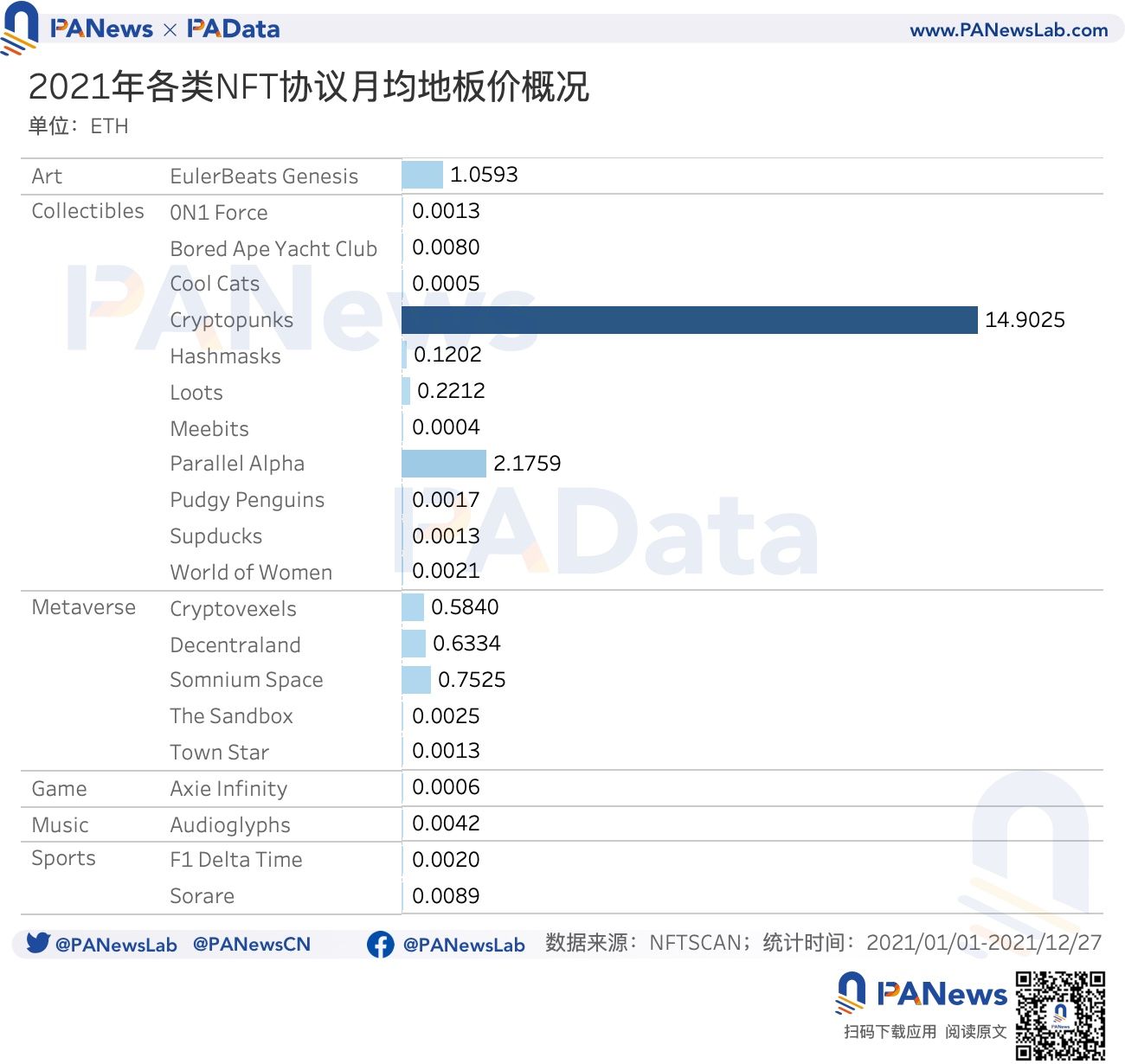

9)从各项目的地板价来看,除了Cryptopunks年内的月均地板价超过了14.90ETH以外,其他绝大多数NFT的月均地板价都在0.001ETH左右。

01

年交易额超572万ETH,

7月和8月换手收益率最高

2021年全年新铸造的NFT数量达到了1591.26万个,月均铸造132.60万个。8月至12月期间累计铸造1267.98万个,占全年总量的79.68%。其中,仅9月就新铸造了340.43万个,为全年之最。而新铸造数量超过250万个的月份还有8月、10月和12月。下半年是NFT市场集中爆发的时间。

2021年NFT累计交易数量约为762.85万个,总交易额达到572.68万ETH。若按照ETH每月的均价来预估,总交易额相当于188.29亿美元。从年内的变化来看,NFT交易数量和交易总额的趋势基本一致,总体表现为先升后降。

1月至9月,NFT交易数量从约1.13万个上涨至170.91万个,增幅达到14963.18%,其中,8月环比增幅最大,达到了262.76%,尽管9月NFT交易数量仍然延续了此前市场的火热,但此后交易数量开始大幅回落。9月至12月,NFT交易数量从约170.91万个下跌至91.81万个,降幅约为46.28%,其中,11月环比降幅最大,达到42.58%。

与交易数量的转折点出现在9月不同,交易总额的拐点在8月就来临了。1月至8月,NFT交易总额从1.37万ETH上涨至年内最高155.46万ETH,涨幅达到11244.36%。此后交易总额开始下降,至12月,交易总额已下降至57.63万ETH,降幅约为62.93%。

从交易数量和交易总额的协同性变化来看,今年8月对NFT市场而言是至关重要的。在这个月,一方面市场总体呈现爆发态势,另一方面受交易均价影响,交易数量的上涨并未带动交易总额增长。8月的日均成交价格约为817美元,环比增长率仅109.49%,且低于2月至5月的日均水平,这意味着市场的高热度并没有刺激价格的全面上行,投资预期未能兑现,这可能在一定程度上动摇了参与者的信心,导致下半年成交数量和成交总额的双双下降。

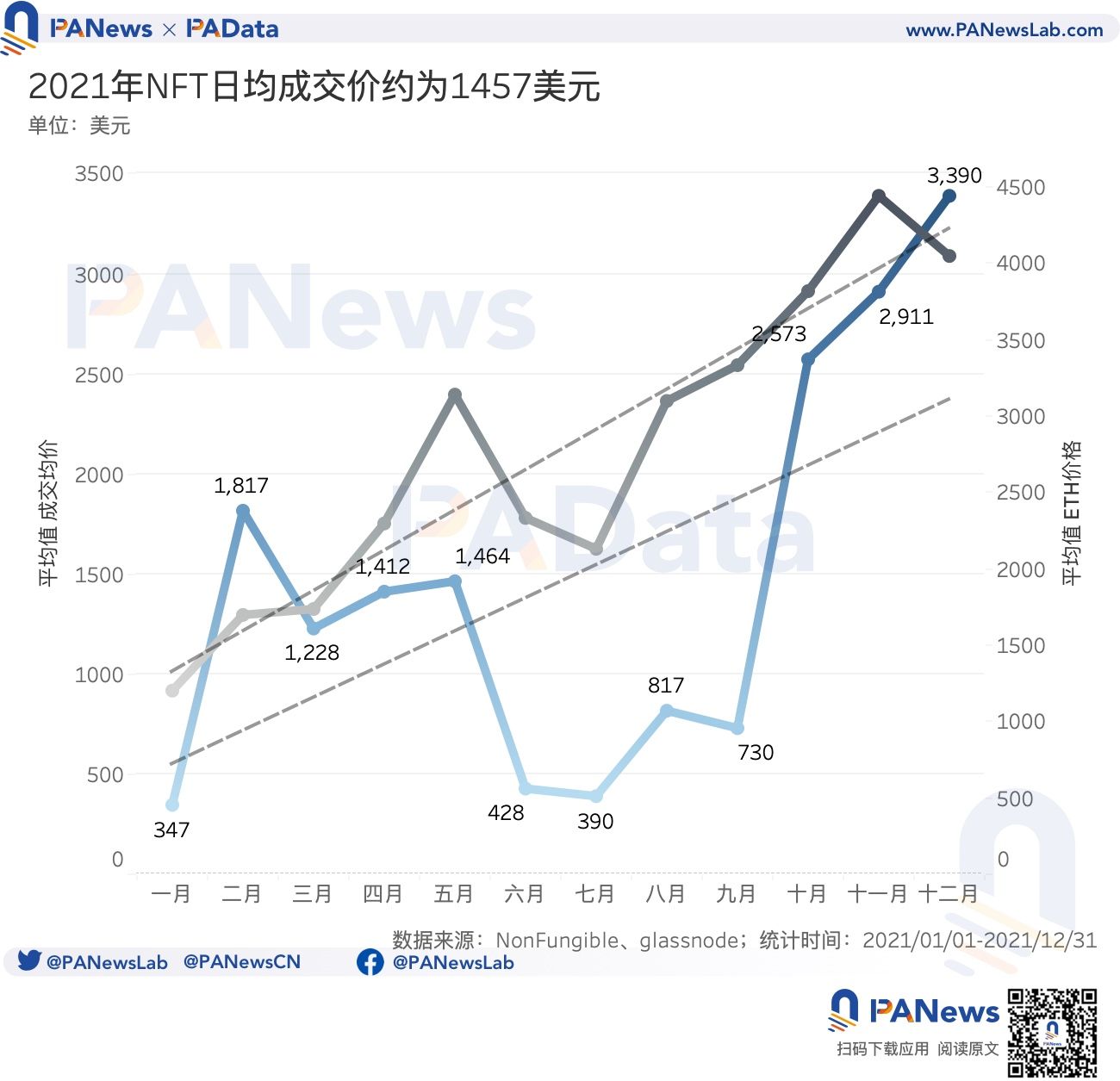

但是,纵观全年的成交均价走势,可以看到全年整体增幅显著,月均价从1月的347美元上涨至12月的3390美元,涨幅达到876.95%。尤其是10月,月均价在一个月内从不足1000美元上涨超2500美元,环比涨幅高达252.47%。此后NFT的月均价格更是一路向上突破3000美元。逐渐高企的成交均价也推高了新用户参与的门槛。

另外,NFT的成交均价与以太坊的价格走势是基本一致的,这一方面是因为计价单位是ETH,必然受其影响,另一方面也表明,NFT市场并没有走出独立行情,仍然与整个加密市场息息相关。值得关注的是9月和12月,这两个价格出现背向趋势。9月以太坊价格仍然环比增长,而NFT价格则环比下跌,这意味着NFT市场可能出现短暂的低迷,12月以太坊价格环比下降,而NFT价格则环比上升,这意味着在整体市场调整期,NFT市场保持了相对的稳定趋势。但这只是局部的背离,整体上仍然是一致的趋势。

如果将NFT的二次交易价格与铸造价格的比视为首发项目潜在收益率的话,2021年NFT市场的平均潜在收益率约为326.10%,且年内呈增长趋势。其中,8月的潜在收益率最高,达到了766.59%。另外,7月、9月、11月和12月的潜在收益率也都高于400%,基本高于ETH的全年持币收益率(404.62%)。即使是全年最低月均潜在收益率也高于100%,这意味着今年NFT的平均投资收益预期是相当可观的。

不过,由于NFT市场的二级交易并未经过充分的价格发现,因此平均潜在收益率容易受到极个别NFT高昂售价的影响,仅能作为了解市场全局的一个参考。从更微观的层面上来看,大部分NFT的流动性仍然不容乐观,再加上高昂的交易手续费和交易平台抽成,投资者的实际可实现收益空间会有所收窄。

02

月均活跃地址数超31万个,

全年均为卖家市场

2021年NFT市场的用户规模也有了很大的扩张。根据统计,全年月均独立活跃地址数达到了31.83万个,年内呈现总体增长趋势。尤其是8月以后,NFT市场的月独立活跃地址数量先后超过了30万、50万和70万关口,而在此之前,月独立活跃地址数量基本不超过20万个。值得关注的一个信号是,12月,NFT的独立活跃地址数量创下了72.96万个的年内新高,这为NFT热度延续至明年奠定了良好的基础。

从交易双方的议价能力来看,2021年全年买卖地址比大于1,均值为1.62,即买家地址数始终多于同期卖家地址数,这一方面可表明全年卖家议价能力显著高于买家,另一方面也可能意味着在卖家中已经形成了专业的投资者,这些地址掌握了如何铸造NFT并出售它们以获得超额回报的技巧,由此掌握了大部分可售的NFT。

其中有意思的是3月份,买卖地址比达到了2.14,即买家地址数量达到了卖家地址数量的2倍多,但当月的成交均价只有1228美元,平均换手收益率也仅174.87%,均属于年内较低水平,可见,卖家议价优势并没有得到发挥。一种可能的解释是,当月新发行的NFT数量环比增长了239.91%,可交易数量的增长与买家地址数量的增长保持了相对稳定的趋势,这稀释了卖家的议价优势。另一种可能的解释是,新增的买家主要购买了较低价格的NFT作为入门的体验。

03

卡牌类NFT成交额高,

各细分领域活跃度全年呈轮动状态

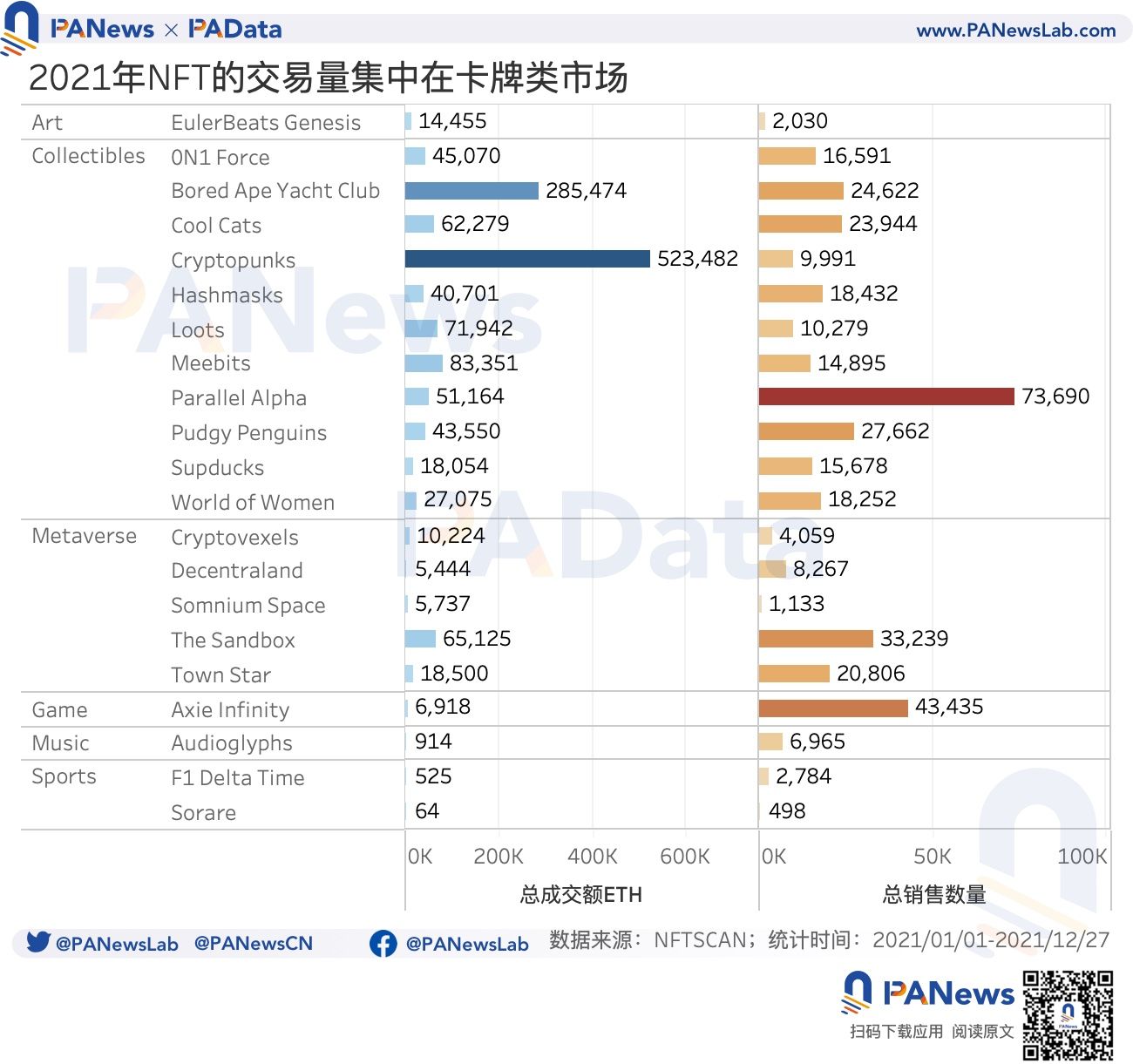

PAData按照年交易总额的高低和市场声量的大小挑选了6大细分领域共21个NFT协议[1]作为进一步观察的样本。在统计范围内,年交易总额最高的是Cryptopunks,达到了52.35万ETH,其次是BoredApeYachtClub,达到了28.55万ETH,其他则都不超过10万ETH。从类别来看,交易总额较高的基本都集中在卡牌类NFT中,而较低的则主要是音乐和游戏等文娱领域,最低的Sorare只有64 ETH。“出圈”的元宇宙NFT在年交易总额方面的表现并不突出,最高的TheSandbox约为6.51万ETH。

交易数量的情况也类似,卡牌类NFT的年交易数量较多,最高的ParallelAlpha达到了7.27万个,此类中其他大部分的交易数量也基本在1.5万个以上。另外,元宇宙领域中的TheSandbox和游戏领域中的Axie Infinity交易数量也较高,分别达到了3.32万个和4.34万个。尽管体育领域的NFT年交易数量仍然较少,但值得关注的是音乐领域的NFT年交易数量已经达到了近7000个,虽然与卡牌类热门NFT不可同日而语,但已经高于一些艺术类NFT和元宇宙NFT,这或是一个有潜力的细分领域。

从用户的活跃度变化来看,今年各领域的NFT实现了板块轮动。1月至4月期间,游戏类NFT中的Axie Infinity和体育类NFT中的Sorare的月活跃地址数量远高于其他领域的NFT,多个月份的活跃地址数都超过了1万个。随后,5月至9月期间,卡牌类NFT开始集中爆发,尤其是8月期间,包括ParallelAlpha、PudgyPenguins、0N1 Force等在内的NFT协议的月活跃地址数都超过了同期大部分NFT。而且,在这段时间内,卡牌类NFT一个接一个活跃,形成了领域内部的小轮动。在10月至12月期间,卡牌类NFT仍然比较活跃以外,元宇宙类NFT开始活跃,尤其是TheSandbox和TownStar,月活地址数量都曾超过1万个,远高于同期其他类的NFT。

从各项目的地板价来看,除了Cryptopunks年内的月均地板价超过了14.90ETH以外,以及除了ParallelAlpha、EulerBeats Genesis、Somnium Space、Decentraland和Cryptovexels的月均地板价超过0.5 ETH以外,其他绝大多数NFT的月均地板价都在0.001ETH左右。

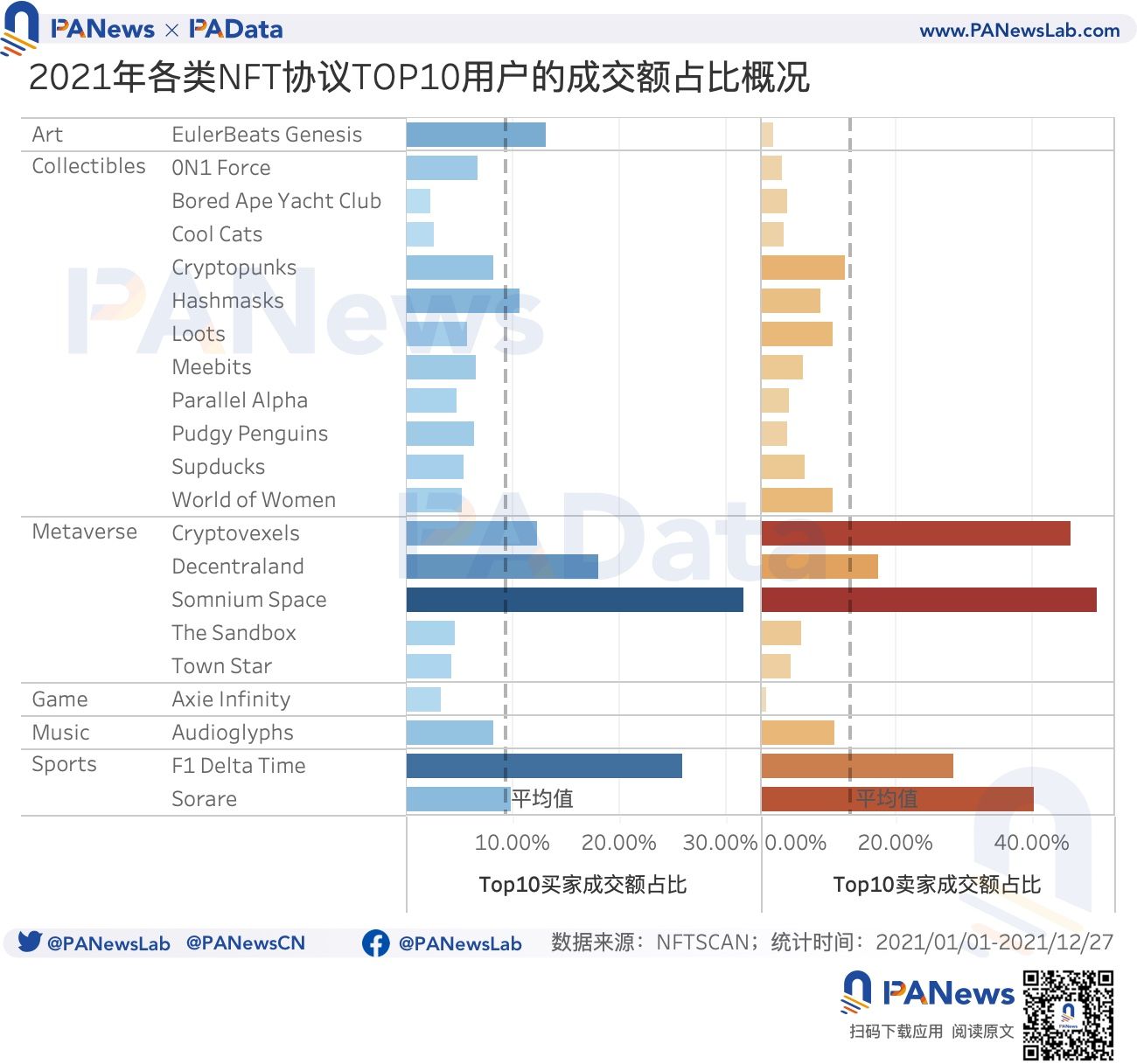

成交额TOP 10的用户的成交额占比可以在一定程度上反映出资产聚合度,从统计结果来看,21个协议TOP 10买家的成交额平均占比约为9.30%,而TOP 10卖家的成交额平均约为13.25%。总的来说,卖家的资产聚集度高于买家的,这也从侧面印证了卖家中出现职业玩家的可能。

从更微观的角度来看,大部分协议TOP 10买家的成交额平均占比与TOP 10卖家的成交额平均占的大小是相似的,少部分差距较大的协议包括EulerBeats Genesis、Cryptovexels和Sorare。其中,EulerBeats Genesis是买家资产聚合度远高于卖家的,这可能与其买家主要处于收藏目的的购买行为有关,而后两者均为卖家的资产聚集度高于买家的,这意味着其中出现职业玩家的可能性更高。

数据说明:

[1] 样本选择范围为以太坊链上的NFT协议。其中Axie Infinity在5月以后将协议迁往了以太坊的侧链,这部分数据未录入,因此其总交易数量和交易额可能低于一般经验认识。考虑到对比的横向统一性,这里不另做补充。另外,TheSandbox和Decentraland的结算代币除了ETH以外还包括SAND和MANA,但为了保持对比统一性,本文只统计ETH的成交额。

相关阅读:

《NFT爆火背后:Q1交易额达去年全年3.8倍,交易数量却不及往年》

《数说NFT价格机制:约20%的NFT在月内高频换手,平均换手收益率超23%》

APP

APP