来源:0xSorosSubstack

标题:0xSoros:2022年Q2行业展望及投资组合项目进展

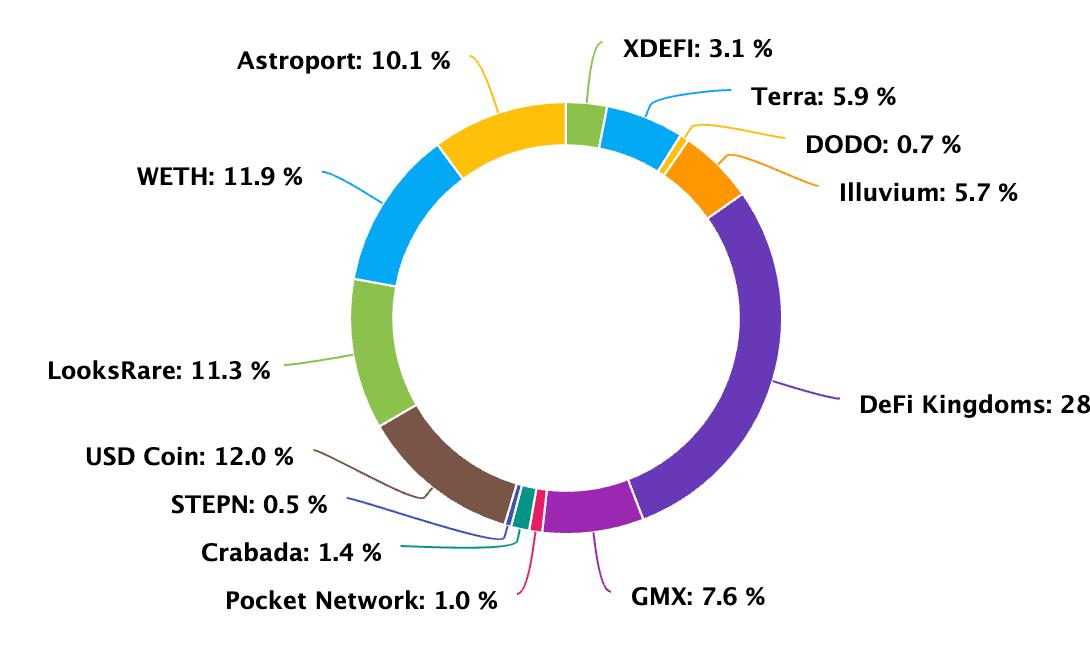

0xSoros 三月投资组合 (非投资建议)

关于DeFiKingdom、Subnet和跨链、Harmony、GameFi未来形态、AXS Killer

DeFi Kingdom(下文统称DFK)是Avalanche第一批重点扶持的Subnet项目,DFK将以DFK Chain的形式在Avalanche上部署DeFi Kingdom Crystalvale版本(下文统称DFK水晶宫)。

DFK水晶宫将拥有自己的代币CRYSTAL,发布后将开启流动性挖矿激励,以AVAX/JEWEL/CRYSTAL的单币/双币LP形式。Avalanche将拿出价值1500万美金的 AVAX 代币激励DFK水晶宫。JEWEL 将作为DeFi Kingdom多链生态通用的Gas费,并开启燃烧和通缩模式。

三月底DFK水晶宫发布后,很快能看到CRYSTAL的推出将对JEWEL的价格影响。团队对LP池的激励设计将一定程度影响JEWEL的价格。团队确立了以JEWEL作为DFK生态宇宙母币的核心方向,因此在DFK水晶宫发布后,JEWEL价格很大概率会迎来一波涨幅。

DFK团队是比较有良心的,原本有许多机会榨取用户,但是选择与社区共同成长:DFK项目方拒绝了数个交易所的上所邀请(在游戏未完全开发出来前上所是一种透支消耗的行为)

介于目前团队还没有开发出PVP等游戏对战模式,不能否认目前DFK仍是一款披着GameFi外衣的DeFi。DFK早期没有机构进场,没有机构的低成本锁仓筹码,也就没有持续的卖压;重要的是在过去的三个月内,DFK团队力排众议,不管用户流失,没有开发游戏,坚持做自己的Subnet和跨链。这种战略取舍,需要勇气。

目前大多数JEWEL的筹码仍然在锁仓中(提供LP的奖励筹码大部分是锁仓的),将在今年7月份陆续解锁,线性解锁两年时间。

因为DFK的游戏尚未开发出来,JEWEL仍然有较大的不确定性。此次在Avalanche上部署DFK,一是确立了多链GameFi的定位,意义非凡,在估值层面肯定不能简单用单一游戏来估值,而是用元宇宙来估值会比较合适。二是争取时间,让开发团队继续开发游戏,得以让DFK获得喘息的时间续命下去。

对Harmony这条公链来说,它的最大成果就是孵化出来了DFK项目。DFK几乎是Harmony这座城镇里唯一可玩的游戏。而受制于Harmony本身的性能问题,使用过的玩家都知道Harmony是比较卡顿的,既然JEWEL确立作为DFK宇宙的母币,而母币在一条性能欠佳的Harmony链上,是否会是未来的一大隐忧?

未来的GameFi,一定是多链、DeFi和Game的进一步融合。而DFK毫无疑问是佼佼者。DFK作为AXS最有力的竞争对手,我会给DFK2-3年的时间让DFK的市值追赶上AXS。

关于LUNA、去中心化稳定币、公链三板斧、Appchain、协议理论和公链的本质

近一个月公链板块最强势的项目非LUNA莫属,随着大盘短期触底,价格强势反弹100%回到ATH且破新高。

之前的猜测是,LUNA生态的所有项目都是为稳定币UST和LUNA所服务的,UST和LUNA会吸血所有生态项目,造成这种印象的一个原因是LUNA生态项目的代币有一部分会空投给质押UST和LUNA的用户。

从战略方向上来说,LUNA的核心战略就是围绕稳定币UST,描绘“Decentralised Stablecoin”的宏大故事。而燃烧LUNA锻造UST的机制,让UST份额增长的过程中,LUNA持币者也能获得价格增长,本质上来说是让玩家享受到稳定币市场占有率增大的红利。

我们从两年前BASIS/ESD等算法稳定币的试验中可以一窥,尽管这几代算法稳定币最后都惨烈牺牲以归零为终局,但之所以那时有疯狂的投机狂潮,是因为稳定币这一市场的上限是巨大的,一旦某款算法稳定币在广泛的用户群体中达成强烈共识,那么投资回报是以百倍千倍计算的。

LUNA最终在一系列算法稳定币当中胜出。至少目前来说是成功了,未来是否能持续增长市场份额以及保住龙头地位还需进一步观察。

从一开始USV提出的奠定行业基础的著名理论“Fat Protocol”,到Placeholder提出的“Thin Protocol,Fat Application”,再到Cosmos提出的“App Chain”,协议理论经过了七八年的迭代。

LUNA是非常典型的App Chain protocol。LUNA表面看是一条公链,实则是一个以稳定币为核心的应用。有人说LUNA值得投资的点在于它既是一条公链又是一个算法稳定币。那么公链和稳定币两个叙事的优先级大小呢。个人以为内核是稳定币,公链只是一层外壳叙事。

换言之,任何获得广泛用户基础的应用后期都可以自己做公链。21年的Axie是典型例子,在成为GameFi领域龙头之后,团队选择离开以太坊,自建Ronnie公链形成闭环生态。一方面是因为以太坊高昂的手续费和捉襟见肘的性能,二当然是自建公链能获取更大的利益。

公链之所以为宏大叙事的原因也在这。万物既可为公链,只要你拥有足够的底气和资本:用户、资金、库存现金。

我们能够依稀可见,由Cosmos最早提出的APP Chain概念将引领未来的一种趋势,即APP Chain Protocol。而作为公链,只需要生态内出现1-2款爆款应用,公链本身便可获取巨大价值。公链是符合APP Chain的叙事的。

从公链的组成来说,稳定币,DEX,借贷是公链的三板斧。对于LUNA来说,稳定币已经取得了历史空前的成功,那么顺着思考下去,DEX和借贷会是LUNA生态的两大投资机会。

Astroport作为LUNA的第一DEX近期也取得了很大的进展,LUNA/UST/ANC等生态核心资产的流动性已经在Astroport上添加,交易量也是不断突破新高,目前在DEX日交易量中可以排到Top5。当然这也得益于LUNA最近的强势反攻。

回想之前对LUNA/UST吸血生态项目的猜想,未免有些过早。生态项目的发展是循序渐进的,公链的三板斧是历史发展的自然规律,那么只需要给予生态项目更多的时间。Astroport作为DEX和Osmosis的日交易量齐平,而FDV则有5倍差距。它的出现也让以太坊等非LUNA Native的玩家能不通过中心化交易所来获取LUNA生态核心资产的流动性(通过跨链桥把USD转换成UST,再进入Astroport购买)。综上Astro是被低估的。100亿美元的FDV才是合理估值。

关于公链TVL的持续拉扯竞争、TVL的水分、评判项目的前提

公链的竞争是一个持续拉扯的过程,公链的TVL增减是一个直观的数据。

公链的TVL自带上升螺旋,公链母币多为PoS资产,大部分的本位币处于质押状态,质押的母币是TVL占比很大的一块,因此随着资产价格上升,TVL也会随之上升。但这部分是有水分的TVL,剔除这部分TVL之后,协议之外稳定币的净流入,才是公链TVL真实的增长。

近一个月,Terra的TVL增长了70%,一部分是Fantom撤出的TVL流入(ac退圈的原因),一部分是因为协议本身的增长,这主要归功于ANC年化20%的稳定币存款率。主流DeFi协议的存款率远远低于20%,当然这需要大量UST的补贴,且补贴只能维持1年多的时间。从TVL上来说,ANC已经略微超越AAVE,两者估值齐平在25亿美元。

Fantom运气比较差,原本Solidly的宣发造势吸引了整个行业的眼球,然而AC突然宣布的退圈,让Fantom的价格和TVL锐减。公链成功与否,创始人占很大因素,AC又是一个理想主义者和情绪化的人(非贬义),此举并不意外。只是对Fantom来说稍微有些可惜,声势造了这么久,最后放了一个哑炮。

ETH的TVL整体表现平稳,但是由于LUNA/AVAX等协议TVL的稳步增长,ETH的TVL占比趋势是呈现下降的。而以太坊TVL占有率的不断下又是多链时代慢慢来临的一个强有力证明。

LUNA的TVL在大盘下挫的情况下增长显著,且价格表现和大盘呈现一定负相关,有点避险的味道。介于“Decentralized Stablecoin”这个Billions Of Trillions美元的赛道,给LUNA两到三年的时间,TVL追赶上ETH不是没有可能。

关于Cosmos和Polkadot、Cosmos生态项目OSMO/EVMOS、Appchain代币的优势

在过去的四五年中,Cosmos和Polkadot的风评一直在拉扯。18-19年期间,圈内最频繁讨论的话题之一便是Cosmos和Polkadot二者哪个更优。那种势头势必要把两者分出个高低。

这两个跨链项目给我的启示是,评判项目一定要放在一段时间维度中,事物一直在动态变化着,而且在Crypto这个高速发展的行业,不同阶段项目的状态真可谓是天差地别。而2022年后的风评,很明显又是Cosmos占据了上风。从TVL数据直观看出,Polkadot的TVL一年内掉了70%,令人有些诧异。

Cosmos和Polkadot各自的优缺点在过去几年内已经被行业说烂了无需再言,值得说道的是Cosmos给社区用户的红利,单单质押ATOM所获得诸如OSMO/JUNO等生态项目的空投代币价值也是颇丰的。同时Cosmos的生态项目多数没有私募筹码,而是空投的份额比例巨大,把大多数利益让给了社区持币者。在回馈社区红利这点上,Cosmos显然是比Polkadot做的好很多的。

LUNA和Cosmos虽然同为Cosmos大生态系统,可是过去几年他们都是比较割裂的。自从今年在Osmosis上引入UST打通两者系统后,关系才变得稍微紧密起来。LUNA的创始人Do Kwon从今年起也加大了Cosmos生态币的喊单力度。

Cosmos的DEX Osmosis为什么会获得成功,这里直接饮用“空岛老师”的观点:

“相对于传统DeFi治理代币的设计,App Chain的NativeToken“本身就是一种底层资产”,而且在价值捕获上有更大的设计空间和想象力,可以融合一些Ponzi设计的同时实现两个目的: 1. 提高网络的安全性 2. 实现价值捕获 。App Chain的模式在价值捕获层面上讲是更优越的。

我觉得几个比较契合这Narrative的项目:LUNA这个不用说了,最好Ponzi Tokenomics+强大的共识+财力。OSMO Stake,Lp Bond,Superfuild Staking,外加每个币都配有OSMO交易。RUNE节点双倍质押+LP与RUNE强制配对+合成资产质。这三个都是找到了自己的细分市场,同时又有优秀的经济模型。”

Cosmos的三板斧项目OSMO/EVMOS/ATOM(个人以为的三板斧)。EVMOS最近因为网络升级延期,不过仍然期待上市后会引起一波“EVM Chain”热潮。Moonbeam作为同赛道的竞争对手,无论在共识、用户和社区上都差EVMOS一个等级。且Monbeam的私募筹码太多,解锁时间过,成本过低。

关于Avalanche和Subnet、成为GameFi Chain的可能性

Avalanche将在3月底发布Subnet,同时拿出3亿美元激励Subnet生态。Subnet类似Cosmos的应用链,独立安全模式,可以自己做验证节点。Subnet的推出将进一步增强行业对Appchain叙事的共识。同时Subnet将引领Avalanche上第二波行情,Crabada和DFK作为两款第一批获得Subnet生态激励的项目将首当其冲获益。从Avalanche对Subnet生态项目资助的分类俩看,Avalanche是重点押注GameFi的。因此Avalanche在未来很可能成为一条专精于GameFi的公链。

与我个人而言,Avalanche是我忽略特别大的一条公链。它的关注度远没有Cosmos/Polkadot/Solana高,开始的时候可以说仅仅靠着Gun教授的光环。而从底层架构的设计上来说,Avalanche的架构设计则是非常优雅和高效率的,丝毫不输Cosmos和Polkadot。从现阶段表现来看,和Solana难分仲伯。而在社区上又优于Solana,有一丝要甩开Solana的意味。

关于Solana及其颓势缺陷、衍生品DyDx和GMX、公链突围的方式

Solana在22年之后略显颓势,主要原因在于Solana先前生态项目多数为Alameda主导,项目的代币经济设计多为低流通,高估值,上市后无尽的低成本抛压。这倒是符合SBF的风格。留给社区玩家的红利几乎没有。久而久之也就慢慢流失了新鲜的流量。Solana生态项目给社区用户的让利空间是远远低于Cosmos/Avalanche/LUNA的。不过最近Solana上的SocialFi项目Stephen倒是凭借其独特的应用场景开启了一波独立行情。

不过Solana的底层架构天然适合做衍生品项目。之前的一个猜测是在Solana上会出现一到两款匹敌DyDx的链上衍生品项目。Solana上的衍生品类项目算是除了以太坊之外数量最多的一个公链生态了。然而令人尴尬的是,衍生品本身有一些受限的地方。在于衍生品的用户门槛特别高,注定只适合小众的专业交易员,因此现有的衍生品项目退而求其次去做成结构化的产品,以适应大众化的傻瓜操作。而结构化产品的缺点则是在极端行情下会使得用户亏损,而且一旦结构化意味着玩家只能选择单边押注。因此衍生品这个赛道还有待进一步探索和突破。

目前Product Market Fit的产品是订单簿式的链上合约产品。典型的两个项目是DyDx和GMX。GMX是一款完全由社区驱动的、无机构投资的、完全的链上衍生品合约项目。GMX的思路和DFK有些异曲同工之妙。都是希望通过部署在多链来获得新的用户。最近几个月GMX在Avalanche上的部署被证实是成功有效的。交易量、用户数量、收入分红等各个数据指标都获得了增长。

不过GMX也有一些瓶颈。首先是拉新问题。目前的GMX是一个估值较为合理的状态。用户已经饱和。每条链上的日活用户保持稳定在300-400人,后续想要进一步增加用户数,必然需要采取拉新的手段。团队已经在紧锣密鼓开发“用户推广拉新”功能。其次是究竟能拉到多少在CEX的合约玩家。改变用户习惯是极其困难的。第三是项目的开发迭代能力,目前为止是乐观的,不过项目的核心开发兼创始人是匿名开发,这也是一层不确定风险。

在未来公链能突围的重要标准是在某个细分领域做大做强,简单的照抄以太坊的公链将没有丝毫活路可言。公链的发展路径从ETH的大而全式的宏伟蓝图式发展转变成先从单点突破成为细分领域龙头然后继续横向与纵向扩展。上文已经阐述过,公链的命题实质上就是一层可套用任意项目的华丽外壳,所谓万物皆可公链。那么简言之思路就是,“First APP Chain,Then Public Chain”,即“先应用,再公链”。

关于Web3中间件协议POKT

POKT作为Web3多链基础设施一直有在关注,POKT的数据显示它的收入超过了很多DeFi头部协议,但是有水分,它把质押节点获得的高通胀作为了协议收入。另一方面,POKT的协议确实有实际使用。Harmony作为和POKT的官方合作伙伴,在POKT上的中继数量一直居于榜首,这很大程度上减缓了Harmony官方RPC的负荷。而最近令人惊喜的是,Polygon在POKT上的中继数量一个月内就超过了Harmony。增长速度是令人惊讶的。Polygon的实际采纳让我认为POKT仍是不可忽略的一个中间件协议。目前的缺陷只是团队如何修改让POKT的增发进一步减小。作为Alchemy和Infrua的竞争对手的这个叙事,POKT的赔率显然是无比诱人的。

关于APE发币、NFT聚合器、Opensea竞争对手Looksrare、PFP第三波浪潮

Ape发币,BAYC收购Punk和Meetbit合纵连横,再次引燃PFP市场,BAYC的一系列强势的资本运作也让其他PFP无喘息机会。APE上市整体估值100亿美元,就估值而言二级已无太大机会。Yuga Labs的一系列资本运作,让PUNK/Meetbits/BAYC持有人/投资人/母公司都开心的赚到了钱,最终亏钱的是一部分二级市场买入APE的玩家。但如果这部分亏的钱,能有一定比例回流到PFP市场,也算是通过发币变相注入资金到图片市场里了,而近几日Auzki/Doodles/CloneX等蓝筹的涨幅或多或少说明了这点。总而言之,APE的代币发行让更多资金涌入了PFP。我们很可能开启PFP第三波浪潮

值得一提的是NFT聚合器Gem以及Opensea竞争对手Looksrare。NFT聚合器的最大功用是让Sweep NFT Floor即扫地板这件事情变得简易了,方便让大资金介入买图片。而聚合器路由到Opensea和Looksrare这两家NFT交易所。因此APE的发币以及NFT聚合器Gem两者一同助长了Looksrare的交易量。另外Looksrare的产品迭代也是较为给力的。

类似Looksrare这种雾霾攻击式的项目,即项目初始讲着“社区版的XXX”的故事,一旦想认真靠谱的开发产品做项目,那便是虽千万人而吾往矣。大家都晓得类似Opensea/Metamask这类细分赛道的龙头项目占据了市场99%的份额,竞品想要后来居上争夺市场份额,何其艰难的事情。从投资角度,正因为Opensea和Metamask这类估值200-300亿美元的巨无霸项目让玩家无利润空间,因此大家才会去选择社区版的XXX来获得高赔率。

Looksrare的交易份额的增长让我看到了一丝可能性,同时交易挖矿的激励可能让它进入下一轮正向螺旋。试想一下,如果不做交易挖矿,根本毫无竞争力可言,尽管做了交易挖矿最终也不一定能成功。因此也不要一味批评交易挖矿,从竞争层面而言,交易挖矿属实不得已而为之。

关于仓位的变化

加仓XDEFI,建仓LUNA/ASTRO,ASTRO是LUNA的Alpha Bet, LUNA是基础仓位(类似ETH),后面会持续增加。DFK仓位不变,长期押注,覆盖Avalanche Subnet热点和GameFi 多链生态(目标1-2年时间赶上AXS)。POKT的仓位没有加,原先仓位亏损75%,没有加仓,进一步观察。GMX仓位没有变,质押年华35%,继续持有。APE和Stephen清仓做了一波短线。建仓LOOKS。清仓BTRFLY/RBN/GEL。

关于BTC/ETH大盘股收益、大盘短期走势、市场结构变化

单单长期持有BTC和ETH的躺平操作,在未来5-10年的收益将大大降低。这里的降低是指将未来的收益率和前两轮周期的收益率相比。虽然我对宏观判断很业余,可我也斗胆预测一下。未来大盘的走势就是中短期高位宽幅震荡,以及长期螺旋式上升。这是行业百花齐放的前提,稳住大盘,接着其余乱飞。某种程度这也体现了公平,即“躺平无法获得过高的超额收益”

市场结构的变化在于,市场内留存的闲置资金/游资太多了,可以随时机动,无视大盘,这是和上一轮周期的区别。上一轮的获利盘大多都撤出了圈外,而这一轮的获利盘大部分还留在了场内,所以能在任何时刻搞事情。

关于Web3项目、跨链桥以及跨链最终形态

各色Web3项目也是讨论的火热,可毫无例外这些工具类项目的最大问题就是价值捕获。个人认为好项目的组成是直观的稳定增长的数据➕可以引起大家FOMO的点➕良好的代币经济模型,典型来说LUNA,UST的数据增长很直观,而去中心化稳定币的故事上限又实在太高了,再加上Ponzi的经济模型。

而如今形形色色的Web3项目,基本无法形成经济飞轮和Ponzi,所谓独木难支。我想还需要给这一赛道一定时间。没有不好的项目,只有不对的时间。

之前看好的跨链桥,最近有一定改观。我认为跨链桥无法捕获最大价值,而跨链Dapp可能是跨链桥的最终形式和受益方,简单说譬如多链的AAVE就是,跨链桥已经涵盖其中。而跨链桥本身则像是DeFi衍生品这类项目,多年以来想火但一直火不起来,本质还是偏工具类,无法形成有效的Ponzi和飞轮效应。

至于跨俩桥的费用,则是可预测的,说白了交易量再大,手续费能多到哪里去,收入可预测意味着没有想象力可言。这就是工具类的缺点。未来的Hop/Connnext,包括最近的Stargate,个人觉得都会面临这样的困境。更别提跨链桥是Hack最频发的地方。有钱如Wormwhole可以做到全额赔偿,毕竟金主爸爸有钱。可是没钱的跨链桥,被黑一次便意味着死亡。因此在现有思考下,我不会考虑买入任何跨链桥项目。

关于以太坊、超额收益以及个人预期

个人不会持有过多以太坊,以太坊已经成长为大类资产,性价比上来说没有新型山寨币高,稳定性又没有USD强。从资产增值角度,以太坊是很差劲的资产。意思是以太坊已经无法获取超强度的Alpha,注意这里强调的是超强度,比方说100倍的收益。而长期持有以太坊本身是无比正确的选择。

因为对整个社会来说,拥有不小的本金持有大盘股BTC和ETH,本身就能靠此度过一个滋润的小资产阶级式的人生,而不需要再做更多努力和折腾。对多数人而言,能够拿着BTC/ETH躺平是大多数人这辈子无法企及的梦想。所谓“你的生活,我的梦”。因此这完全是根据个人情况的不同而作出的个人选择。

无论如何请记住:在本世纪的100年内,Crypto行业的玩家,无疑是最幸运的一代人。

APP

APP