点此此处查看更多熊市相关深度文章和快讯。

本文内容仅供参考学习,非投资建议。

推荐:点击此处加入 PANews Discord 学习交流区块链知识。

原文:Coinbase,由DeFi之道编译

编译标题:Coinbase Ventures 发文解释加密熊市的原因,长期看好加密和 Web3

Coinbase Ventures 的“Around the Block”系列文章旨在揭示加密货币的主要趋势。由康纳・登普西 (Connor Dempsey) 撰写。迈克·科恩(Mike Cohen)提供数据。

概述:

- 中央银行和政府以前所未有的降息、印钞和刺激措施应对由 2020 年 3 月爆发的新冠肺炎引发的市场冲击

- 这些宽松的货币政策开启了股市和加密货币市场的多年牛市,最终导致了通货膨胀,而新冠肺炎造成的供应冲击进一步加剧了通货膨胀

- BTC、ETH、纳斯达克和标准普尔指数均在 2021 年底达到顶峰,当时很明显,通胀并未得到控制,各国央行将不得不放松政策,而正是这些政策将股票和加密货币推向新高度。

- 在这个周期中,加密货币与科技股存在着广泛的相关性,并且像风险资产一样交易。

- 虽然短期内无法免受中央银行政策的影响,但从长远来看,加密货币和 Web 3 的前景仍然比以往任何时候都乐观

金融市场本质上是一台巨大的信息处理机器。这台机器并不会直接对新的信息进行回应,但它却影响着数百万个人买家和卖家的决定。或者正如本杰明・格雷厄姆所说的那样,“在短期走势中,市场就是一台投票机。”

随着标准普尔 500、纳斯达克、比特币、以太坊和大多数加密资产大幅从历史高点跌落,这就引出了一个问题:市场参与者投票卖出的信息主要有哪些?

在本期的 Around The Block 中,我们着眼于从整体宏观经济层面解释加密市场的下行。

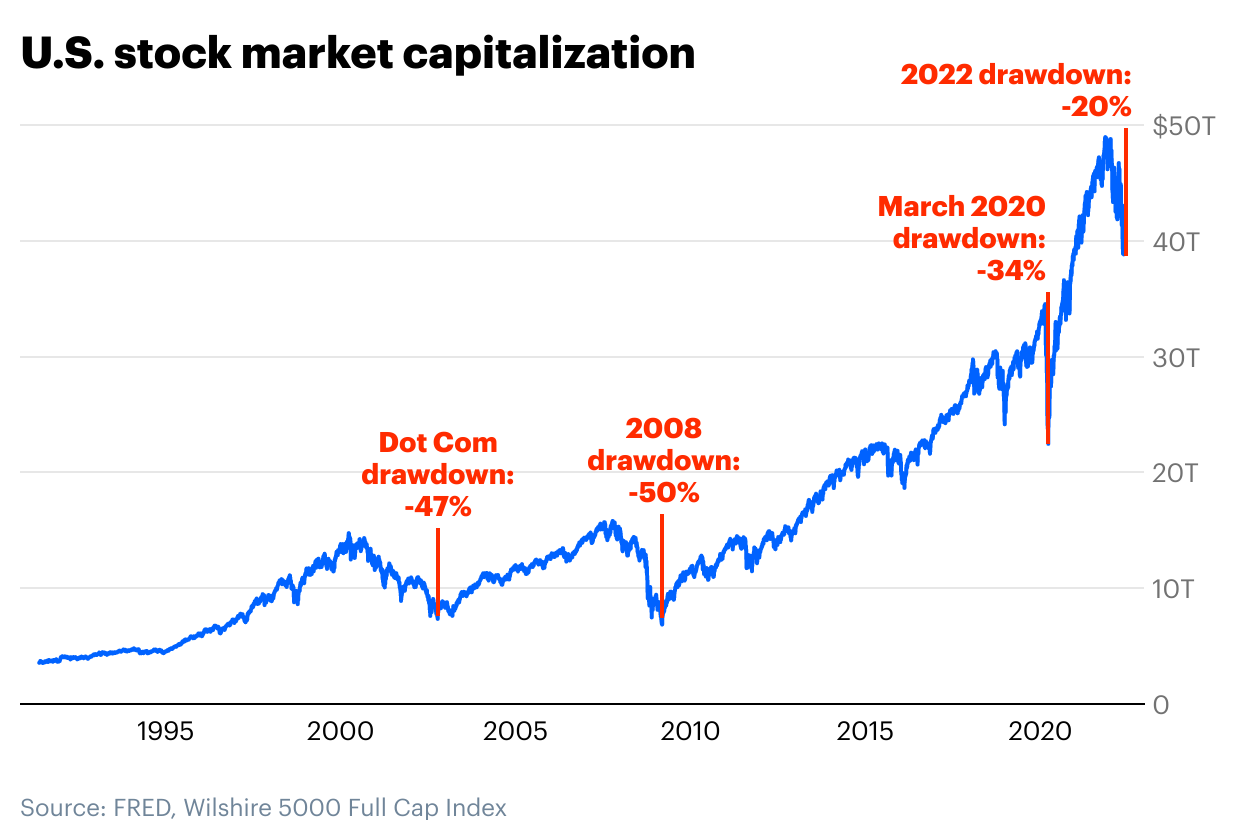

截至 2022 年 6 月,美国股市已下跌约 20%,即价值 10 万亿美元。对于美国股市而言,抛售尚未达到其他历史上值得注意的低迷的严重程度,但肯定是在投资者的讨论中。

与此同时,加密货币已经下跌了近 60%,即 1.7 万亿美元。相比之下,它在 2017 年牛市高峰后下跌了 87% 的总市值。

BTC、ETH 和纳斯达克均在 2021 年 11 月见顶,标准普尔 500 指数在 12 月底见顶。那么去年最后两个月发生了什么变化?要了解这种市场低迷,最好从股票和加密货币在 2020 年经历的历史性牛市开始。

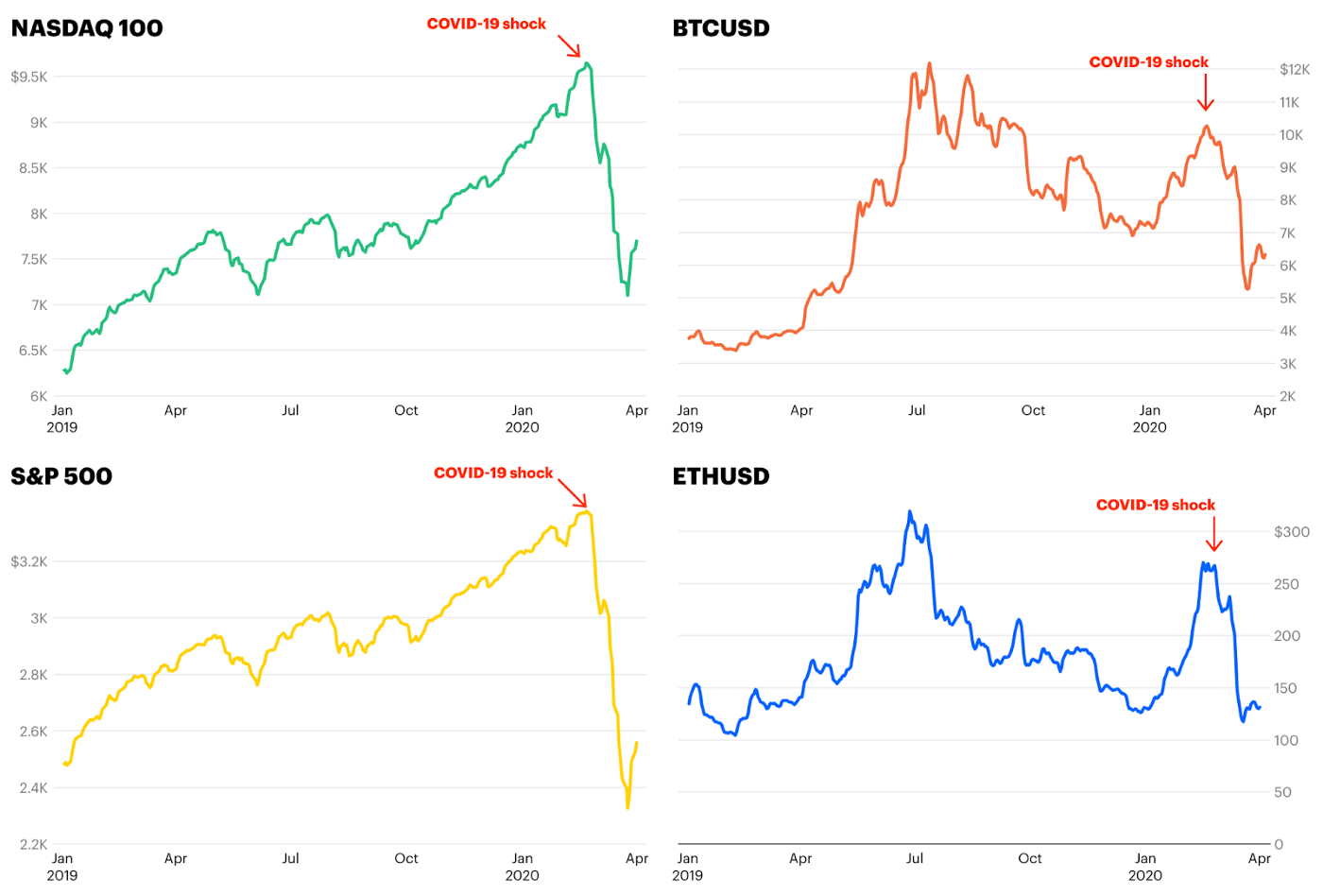

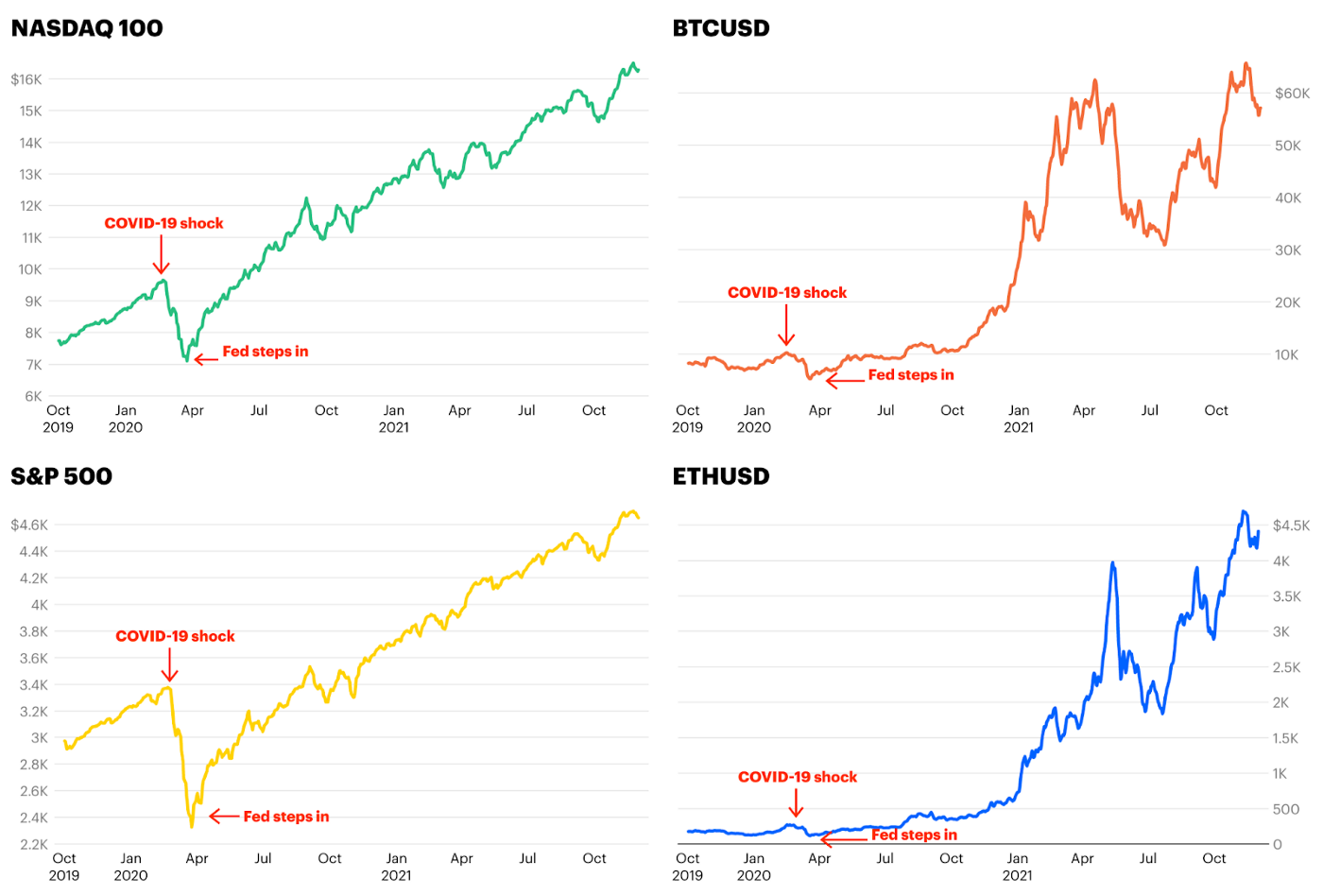

进入 2020 年,比特币从 2018/19 加密寒冬的深处反弹,从 7,500 美元上涨至近 10,000 美元。与此同时,标准普尔和纳斯达克指数均创历史新高。然后新冠肺炎爆发了。

2020 年 3 月的新冠肺炎冲击

2020 年 3 月 12 日,世界卫生组织宣布新冠肺炎病毒为大流行病,世界各国政府将整个国家置于封锁状态。

随着新冠肺炎的爆发,很明显我们的全球经济没有为应对冲击做好充分准备,使所有市场陷入恐慌。标准普尔和纳斯达克指数均下跌约 30%,加密市场受到的打击更大(绝对值)。尘埃落定后,BTC 一度跌破 4,000 美元,市值缩水 60% 以上。

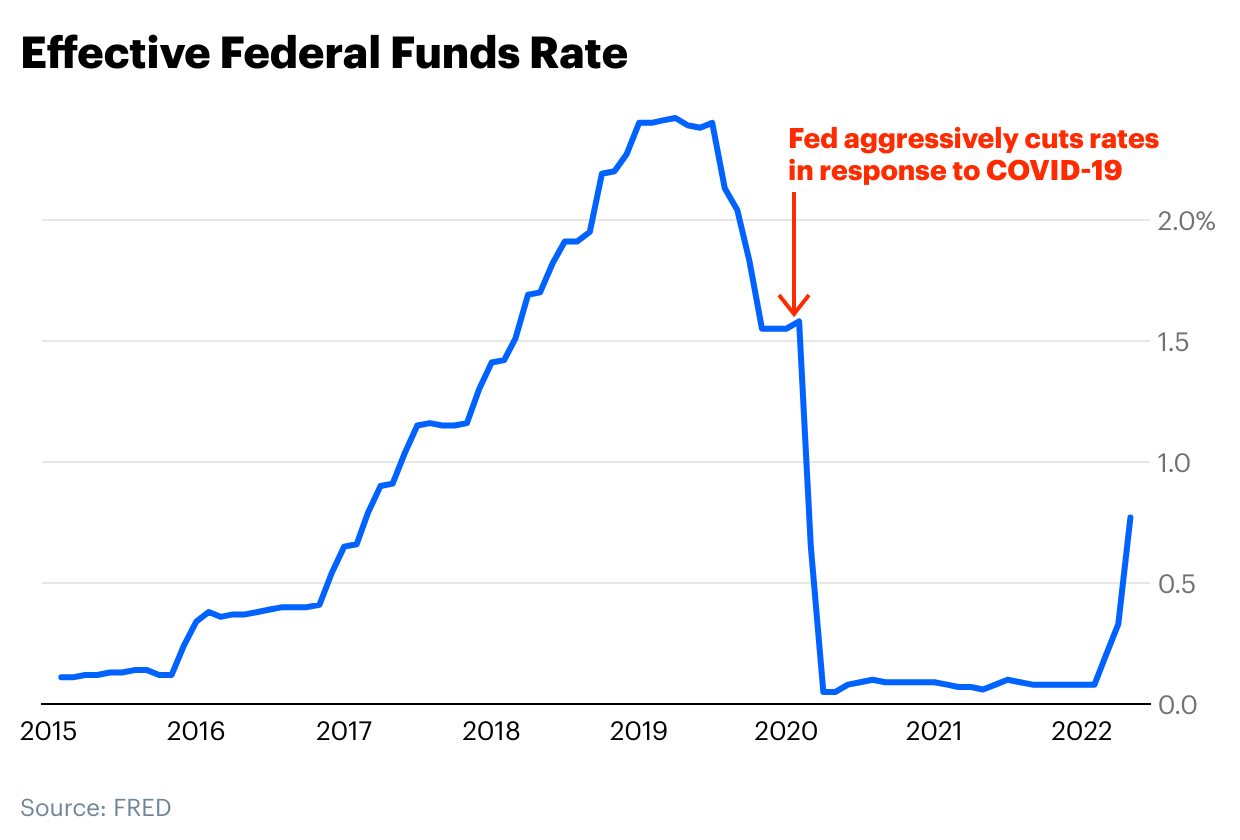

简而言之,新冠肺炎让惊慌失措的投资者涌向相对安全的现金,导致所有流动性市场急剧下跌。然后美联储介入。

美联储的回应

作为全球最大经济体背后的中央银行,美联储在金融市场中发挥着独特的作用。主要是控制世界储备货币美元的供应。

印钞机和利率是美联储在极端动荡时期支持经济的主要工具。通过数字化印钞和从金融机构购买债券等金融资产,他们可以将新货币引入经济。通过降低利率,它们可以让其他银行更便宜地从美联储借钱,这也将新的货币(以信贷的形式)引入经济。

在新冠肺炎爆发之后,美联储将银行从中央银行借款的成本(即联邦基金利率)降至基本为零。这反过来又使银行能够降低客户借钱的成本。然后,这些廉价贷款可用于为住房、企业、支出和其他投资提供资金。

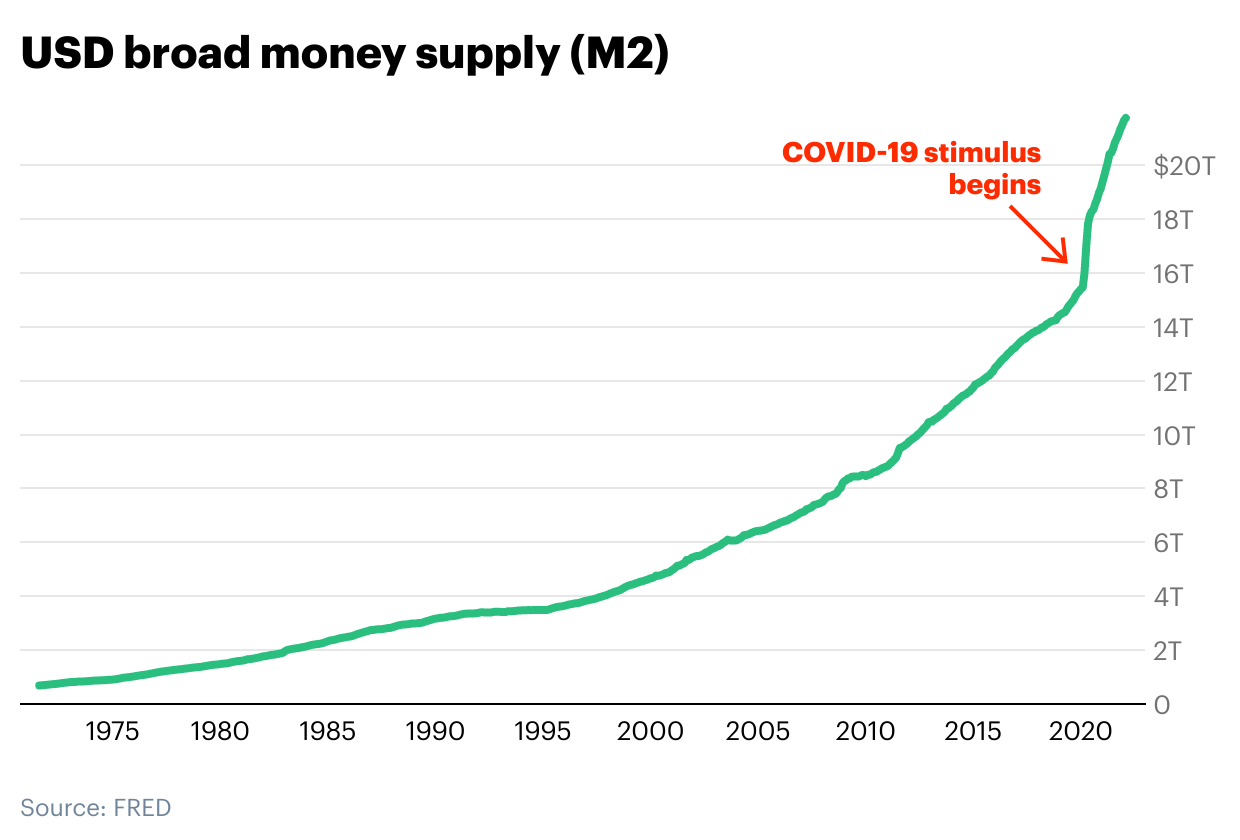

通过以数字方式印制新货币并用它从金融机构购买国库券和其他证券(这被称为量化宽松),前所未有的美元数量被引入经济。在接下来的两年中,美联储印制了近 6 万亿新货币,使美元的广泛供应量增加了近 40%。充斥着现金的金融机构竞相借出这笔新资金,迫使它们降低利率以保持竞争力。同样,廉价信贷的可用性鼓励借贷,最终支持经济。

美国并不孤单,欧洲中央银行、日本银行和英格兰银行都将利率降至接近(甚至低于零),并以历史水平规模印钞。总而言之,全球四大央行印制了 11.3 万亿美元,自 2020 年初以来增长了 73%。

最重要的是,美国政府通过从公共、私人和外国实体承担债务,为经济注入了超过 5 万亿美元的“刺激”。同样,中国通过同样的方法又向其经济注入了 5 万亿美元。基本上,世界充斥着新的现金。

不要与美联储作对

“不要与美联储作对”是一个古老的投资者口头禅,这意味着鉴于美联储的巨大影响力,人们应该与美联储推动金融市场的任何方向同步进行投资。在 2020 年新冠肺炎袭击之后,这句口头禅成为了现实。

当新货币以创纪录的水平印刷,利率接近于零时,所有这些货币和信贷都需要一个去处。最重要的是,当利率较低时,债券等保守工具的利润会降低,从而将资金推向收益率更高的资产。在新冠肺炎大爆发之后,这些力量导致大量资金流入股票、加密货币甚至 NFT,帮助将资产价格推向新的高度。

从疫情恐慌引发的底部开始,标准普尔 500 指数、纳斯达克指数、BTC 和 ETH 将分别飙升 107%、133%、1,600% 和 4,200%。

通胀时代来临

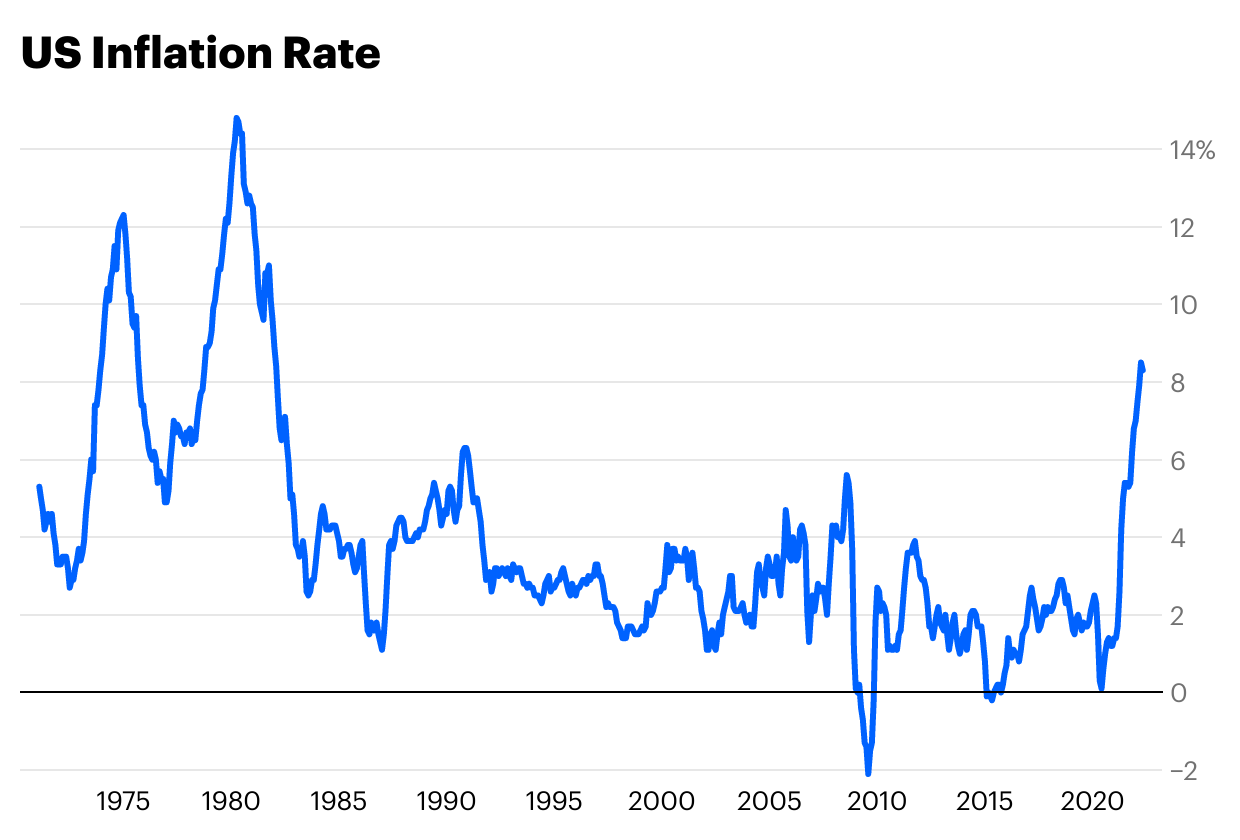

当系统充斥着金钱,资产增加时,每个人都会觉得自己更富有。人们可以花更多的钱,公司可以给员工更多的薪水。当支出和收入的增长速度快于商品生产的速度时,您就会“有太多的钱追逐太少的商品”,商品价格就会上涨或膨胀。

由于疫情封锁导致供应链冲击,经济中的商品更少。更多的钱追逐更少的商品导致了更多的通货膨胀。这在 2021 年 5 月开始变得明显。

消费者价格指数 (CPI) 衡量消费者为天然气、公用事业和食品等商品支付的价格变化。从 2021 年 3 月到 5 月,它从健康的 2.6% 飙升至 5%。到 2022 年 3 月,通胀率达到 8%——这是 40 多年来未见的通胀水平。

通货膨胀使每个人都变得更穷,因为人们的钱不再像以前那样能够买那么多了,所以美联储不得不再次介入。为了应对不断上升的通胀,他们首先使用了支持金融资产的工具。

倒车路线

正如我们所解释的,低利率和新印制的货币支持经济和资产价格。当过度使用时,它们也可能导致通货膨胀。当这种情况发生时,美联储会翻转开关,提高利率(加息)并从市场上撤出资金,从而使整个过程反走。

加息会波及整个经济。由于这使银行从中央银行借款的成本更高,因此它们反过来向客户收取更多借款费用。除了每个人借钱变得更加昂贵之外,为已经借的钱支付的价格也会上涨(想想如果你的信用卡利率从 5% 上升到 10%)。

量化宽松涉及通过从金融机构购买证券来向经济注入资金,而量化紧缩则相反。首先,美联储在让现有证券到期的同时停止购买证券,并最终开始在公开市场上出售它们。这最终导致经济中的资金减少。由于供求关系简单,借出的资金减少会导致利率上升。

随着借贷成本和偿还现有债务的成本越来越高,每个人都放慢了最初导致通货膨胀的支出。随着通过资产购买注入经济的资金减少,追逐膨胀商品的资金也减少了,理论上价格应该正常化。追逐投资的资金也减少了,这导致资产价格随之下降——老练的市场参与者非常清楚这一点。

美联储机器作出反应

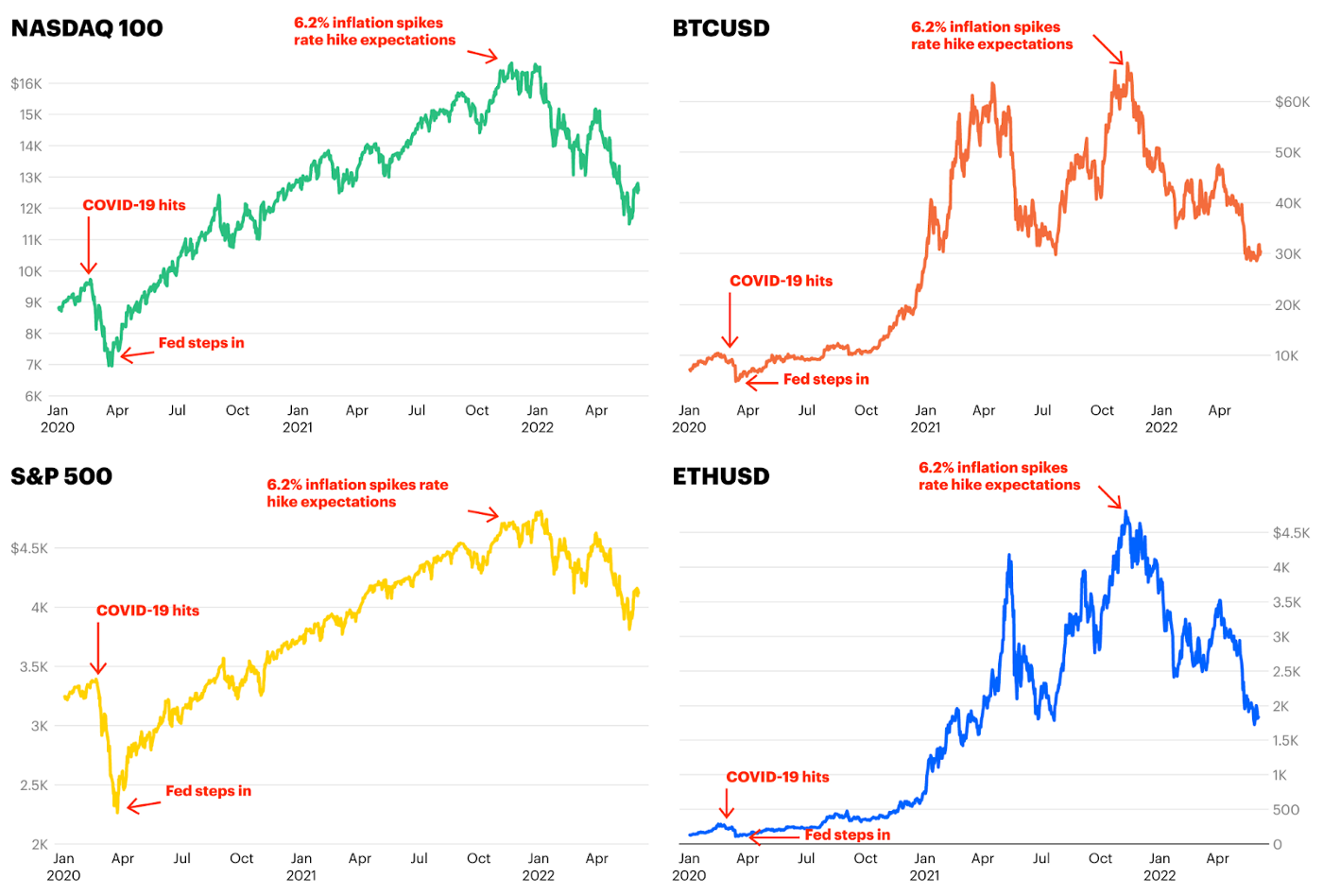

当通胀在夏季徘徊在 5% 左右时,美联储的说法是它是“暂时的”或非永久性的。2021 年 11 月 3 日,美联储表示将开始放缓资产购买速度,但在继续监测通胀的同时,将对任何加息保持耐心。

当 2021 年 11 月 10 日公布 10 月份 CPI 为 6.2% 时,很明显通货膨胀没有得到控制,美联储将不得不进行干预。虽然第一次加息至少要到 2022 年 3 月才会到来,但作为市场的强大信息处理机器似乎一开始就做出了反应,表明它们可能会到来。

不要再与美联储作对,因为 BTC 和 ETH 分别在 11 月 8 日达到顶峰,纳斯达克在 11 月 19 日达到顶峰,标准普尔在 12 月底达到顶峰。

甚至 CryptoPunks 底价(NFT 情绪的代表)和 DeFi TVL 在同一时期也达到了顶峰。

简而言之

基本上,为应对新冠疫情,中央银行和政府干预帮助市场维持了创纪录的低利率、印钞和刺激措施。这些宽松的货币政策最终帮助将股票和加密货币推高至历史新高,然后导致通货膨胀——中国因疫情而封锁(以及晚些时候 2022 年爆发俄乌冲突)导致的供应链库存加剧了通货膨胀。

当通胀持续存在并且中央银行将不得不改变方向并结束将许多资产推向新高度的政策变得明显时,宏观经济衰退开始了。

价值被重新评估

虽然我们的故事始于 2020 年初,但央行宽松货币政策的时代始于 2008 年金融危机之后。一个见证了加密货币诞生以及股票历史性运行的时代。

面对 40 年来未见的通货膨胀,各国央行已发出信号,宽松货币时代已经结束。以前的公司和资产估值框架不再适用于这种转变。一切的价值都被“重新评估”了,这是我们在过去六个月中都经历过的低迷时期。

当利率上升时,债券成为更具吸引力的投资。与此同时,“成长型”股票或预计在未来很多年才能派发股息的公司受到的打击最为严重。随着资金紧缩,投资者的偏好转向今天产生现金流的投资,而不是遥远的未来。因此,技术抛售发生了。

加密货币抛售

但加密货币不应该是一种通胀对冲工具吗?这要看情况。如果你在宏观投资者保罗・都铎・琼斯 (Paul Tudor Jones) 将其称为后疫情环境中“最快的马”之后于 2020 年 5 月购买了比特币,那么你获得涨幅仍然超过 200%,并且远远领先于通货膨胀。如果您在通货膨胀开始抬头后购买,那就更不用说了。

即使进行了修正,比特币和 ETH 仍分别从大流行的低点分别上涨了 500% 和 1,000%。然而,长尾资产的表现并不好,而且很难否认这次更广泛的加密货币与股票——尤其是科技股——高度相关。

科技股被视为风险资产。考虑到相关性,可以公平地说,大多数人仍在以类似的方式对待加密货币。风险资产具有较高的上行风险和较高的下行风险。当货币紧缩时,这就是中央银行收紧货币时发生的情况,风险资产通常最先被抛售。简而言之,这解释了最近的加密市场低迷。

美联储的影响力

你有没有想过为什么市场参与者会紧紧抓住美联储主席讲话的每一个字?这是因为他们知道美联储转动表盘的方向会显着影响市场和经济。美联储可以使企业成功或失败,房屋价值上升或下降。

这不是出于恶意,而是出于保持价格稳定和就业的崇高目标。然而,美联储的工具有些粗糙,掌握在出于善意但本质上容易犯错的人群手中。一小部分人的单方面决定对普通人来说仍然如此重要,这并不奇怪。

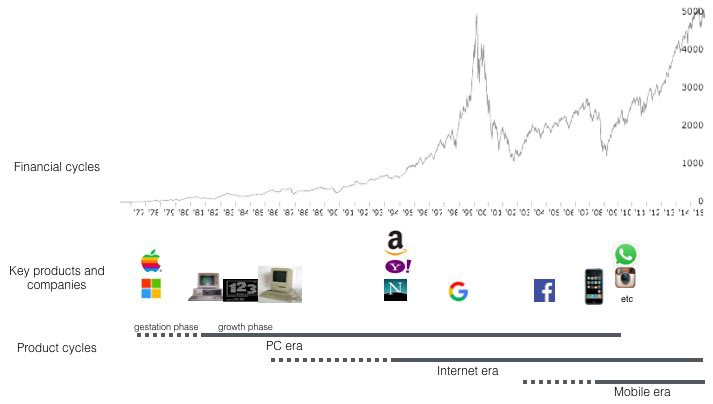

虽然加密货币价格显然不能不受美联储政策的影响,但它在上一个市场周期中是表现最好的资产类别之一也就不足为奇了。宽松的货币政策鼓励投机,而投机一直伴随着范式转变的技术:个人电脑、互联网、智能手机,甚至是 1800 年代的铁路。

此外,比特币及其 2100 万不可被中央机构贬值的硬供应上限继续与中央银行的印钞机形成鲜明对比。历史告诉我们,所有中央管理的货币最终都会失败,通常是由于经济管理不善导致的大规模通货膨胀。虽然这个周期也表明,加密货币仍远未完全没有风险和缺点,但它也进一步验证了去中心化系统需要没有单方控制风险,才能与中心化对应方共存。虽然加密价格在短期内仍将受到美联储政策的影响,但从长远来看,加密和 Web3 仍然比以往任何时候都更具吸引力。

展望未来

如果这是你第一次经历加密市场低迷,那肯定会很可怕。然而,这并非没有先例。这个市场在 2018 年、2015 年和 2013 年已被宣布死亡,但每次都变得更强劲。

就像之前的互联网一样,无论市场周期如何,加密创新都会继续前进。

从我们的角度来看,加密货币比以往任何时候都更加不可避免。比特币已被全球采用,现在由机构、公司、国家和数百万个人持有。DeFi 为基于互联网的金融系统奠定了基础,没有任何一方可以控制。Web3 和用户拥有的互联网的基础已经奠定。NFT 已经在艺术和游戏领域催生了价值数十亿美元的产业,并在此过程中出现了各种各样的用例。DAO 国库管理近 $100 亿 + 并且才刚刚开始。Crypto 的现实世界效用已在世界舞台上展示。

即使是曾经最大的批评者也出现在这个领域。10 家央行中有 9 家正在探索数字货币,摩根大通的分析师将加密货币称为“首选的另类资产类别”。Facebook 更名为 Meta,Twitter、Spotify、TikTok 和 Instagram 正在整合 NFT,而谷歌和微软都在涉足 Web3。

从长远来看,金融互联网的扩散似乎是时间的函数,而不是中央银行的政策。

市场是一台称重机

正如我们所提到的,本杰明・格雷厄姆说,在短期走势内,市场是一台投票机。但他也表示,从长远来看,它是一台称重机。从短期来看,它是一个巨大的信息处理机器,当出现令人痛苦的信息时,它会受到情绪波动的影响。从长远来看,它有根据真实价值衡量资产的诀窍。

比特币和以太坊在过去的低迷时期一直保持着重要地位。在当前的低迷时期,许多其他加密资产将受到相应的权衡。个人的工作是在短期内为他们认为市场在长期内具有价值的任何东西投票。

在 Coinbase,我们对加密、Web3 和金融互联网进行投票,最终被认为是我们这个时代最有价值的创新之一。

特别感谢 Scott Meadows、David Duong 和 Griffin McShane 的审阅!