这周我们给大家安排了一个非常详细的市场复盘。我们将通过对比特币市场的结构进行微观和宏观的分析,再结合一些独特的见解,来判断我们现在到底处于牛市的哪个阶段。

我们将尝试通过数据引导大家了解比特币个新兴资产类别的价格发现区,因为现阶段这个资产类别已经成为了全世界的关注焦点。

首先,我们将简要介绍过去几周的一些观察以及当前所处的震荡筑底阶段,然后再深入讨论我们现在处在牛市的哪个阶段。

1 比特币最近一次上涨到5.8万美元是由散户推动的

让我们从最近一次的上涨开始,它主要是由散户购买引起的。

为了验证这一观点,我们分析了主要交易所的登录和注册趋势。

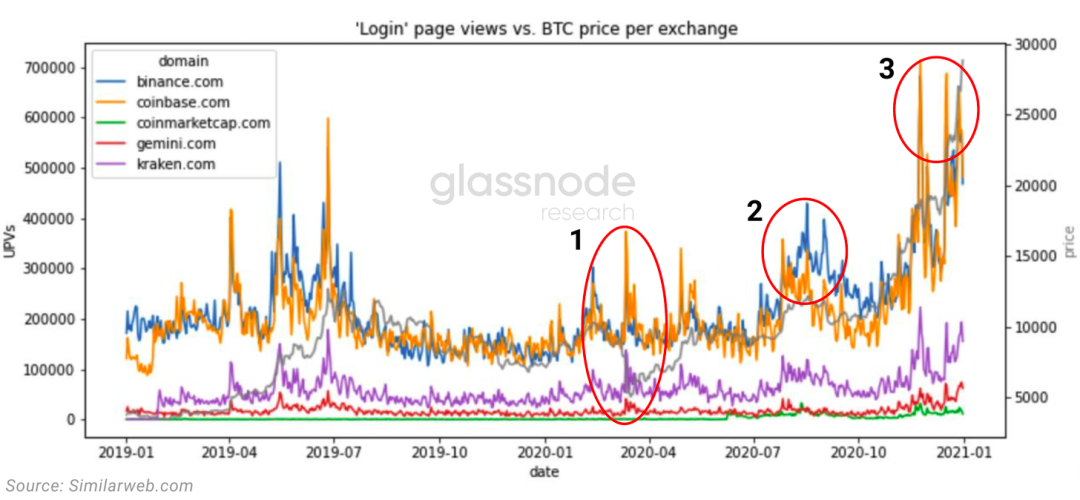

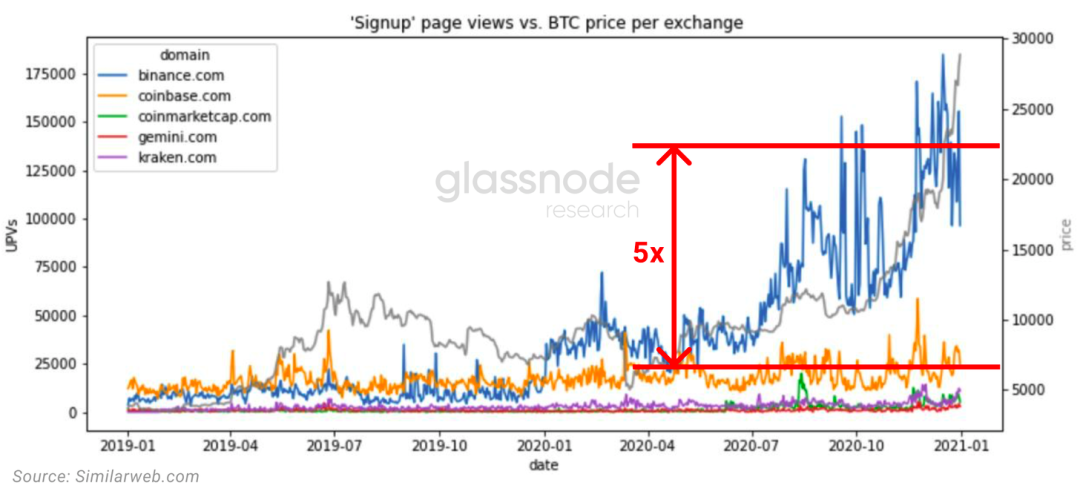

我们可以清楚地看到(下图),从注册用户的数量来看,比特币市场前两次资金流入(图中1和2的位置)主要来自大型鲸鱼用户和机构,而自1月初以来第三次价格上涨的动力则来自散户,因为在这一短时间币安的新注册用户数比Coinbase多5倍。

交易所的登录数与比特币价格

交易所的注册数与比特币价格

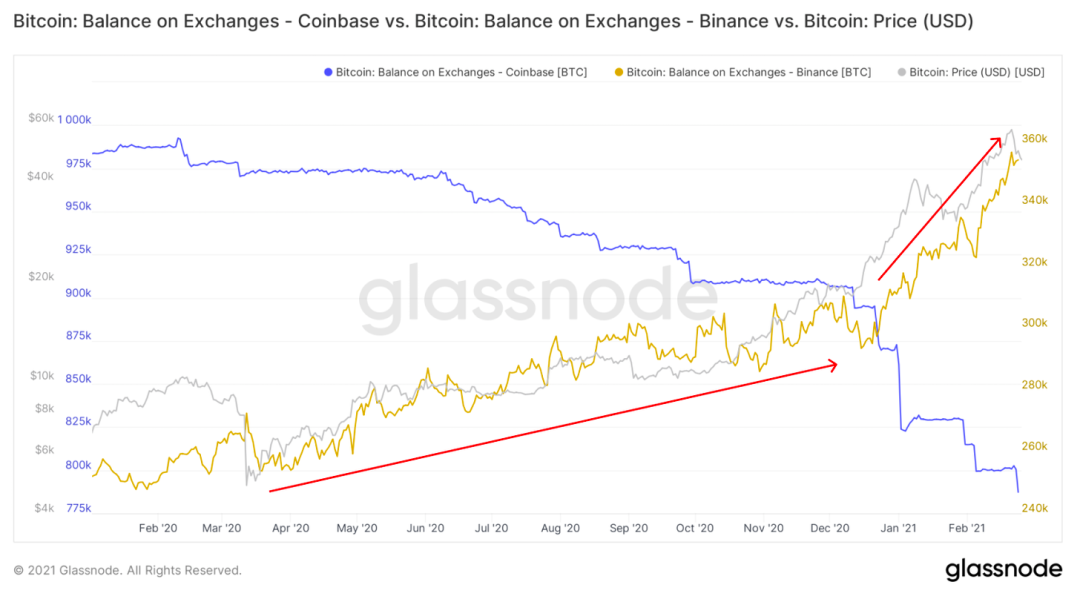

此外,我们通过比较两家最大的交易所Coinbase和币安可以清楚地看到,币安的比特币持有量自2020年3月以来净增加了38%,并在2021年初进一步加速上涨。

由于所有交易所的比特币总供应量下降了近80万枚,因此从整体来看,币安现货中的比特币数量对于市场的影响就变得更加重要。

币安和Coinbase的比特币流入流出情况

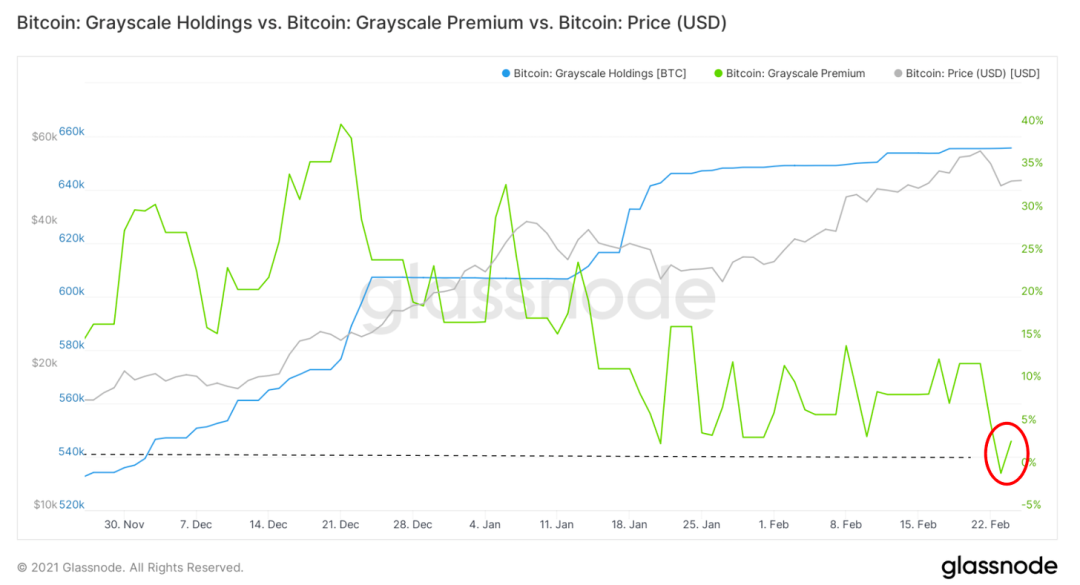

另一方面,随着现货价格的上涨,机构投资者对比特币现货的需求似乎已经趋平。目前,灰度已经减缓了他们积累比特币的速度,本周,他们的比特币溢价还曾一度跌至负值。

灰度的比特币持仓量(蓝色)、灰度的溢价(绿色)以及比特币价格(灰色)

与2020年早期和中期的交易峰值相比,2021年比特币场外交易(OTC)的总量也趋于平稳。

OTC情况

尽管机构对现货需求有所下降,但他们总体上对比特币的兴趣并没有消失,因为他们只是转向使用带有杠杆的衍生品进行资产交易。

再加上散户交易量的增加,这些因素导致了2021年初的两次价格上涨,当时衍生品与现货交易量的比率已经接近1.2,这意味着比特币衍生品的交易量比现货交易量要更多。

期货/现货交易量

由于短期内杠杆率的快速拉升,市场多次暴跌清算了大量短期快速增多的多头。

期货市场多头被清算资金量

总体来看,自2020年12月中旬以来,散户似乎是本轮反弹的主要推动力,而机构则逢低买入,在上涨过程中创造了新的支撑位。

2 比特币短期内正在进行健康的震荡筑底

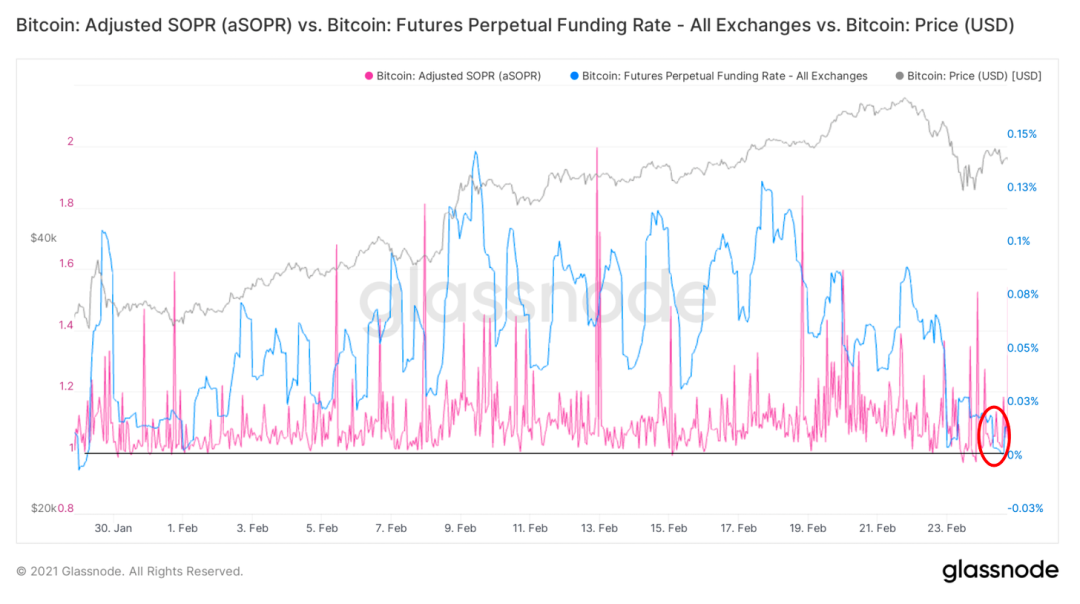

目前,比特币价格的短期震荡筑底确实是非常健康的,这大大增加了比特币价格上涨的机会。在FOMO(害怕错过)的氛围下,大部分新入场的韭菜都埋在了高位,并且没有人会愿意亏本出售。

过去一周,“SOPR”和“资金费率”等技术指标有机会冷静下来并重新设定,为下一轮的上涨腾出空间。

比特币期货永续利率

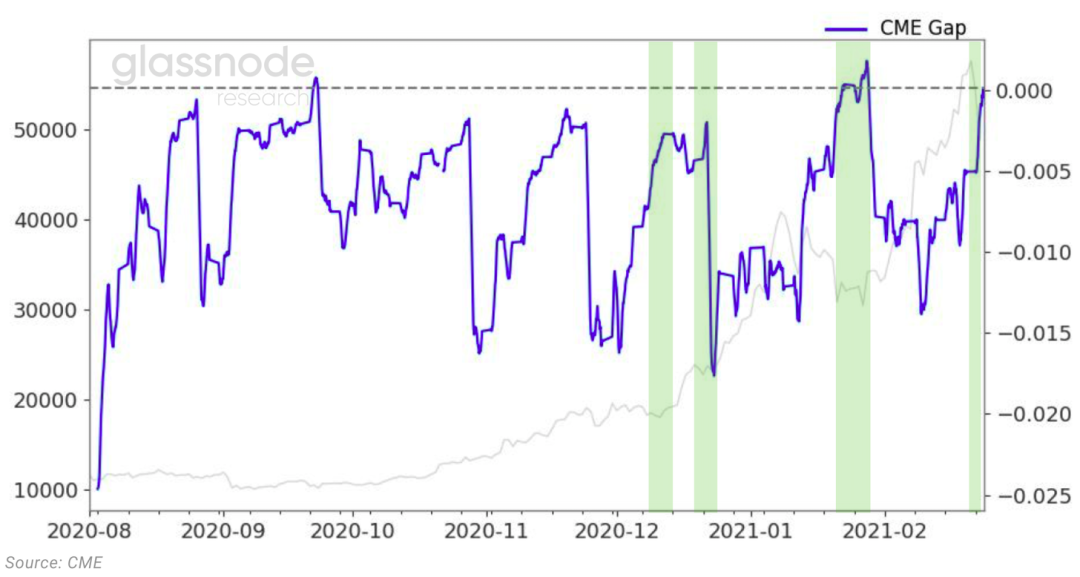

有趣的是,芝加哥商品交易所的价差在最近的盘整中也在重新调整,这是另一个很好的迹象,表明我们有更多的空间可以继续上涨。

芝加哥商品交易所的价差(蓝色)

市场对未来几个月比特币价格的预期似乎相当高,因为随着投资者对未来更高价格的信心上升,期限利差进一步加速注入到期货的溢价当中。

芝加哥商品交易所的期限利差(蓝色)

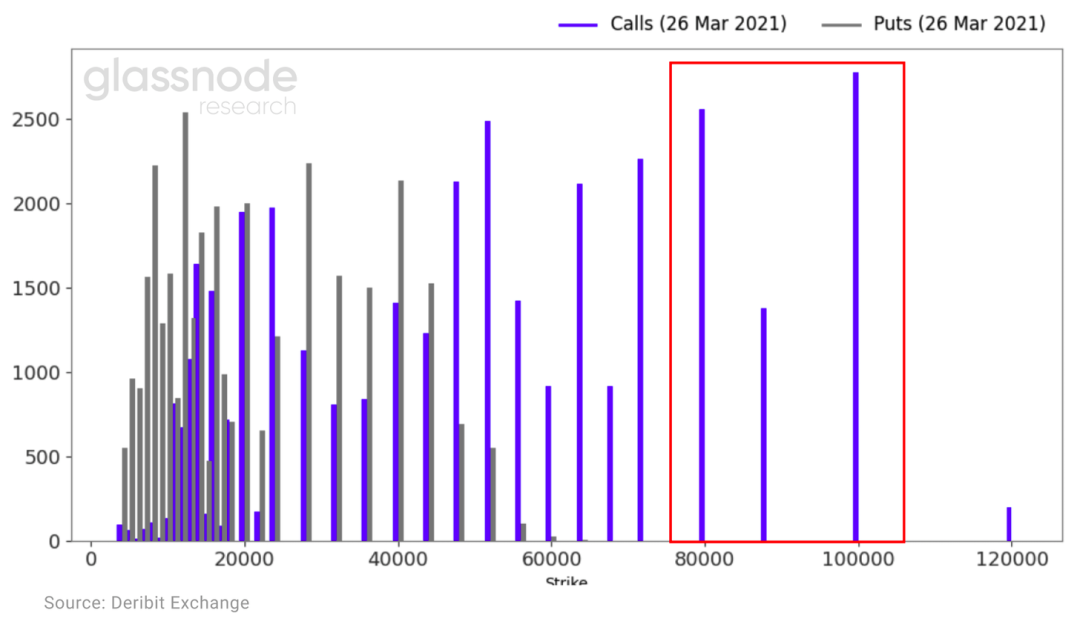

期权未平仓量可以进一步证明市场对比特币价格的较高预期。截至2月24日,有6000个在8 -10万区间的看涨期权。

这为比特币价格在未来几周的新一轮上涨奠定了基础,因为现货价格可能会由于gamma squeeze而开始加速上涨,就像我们在2020年12月看到的那样。

3 流动性枯竭或成为币价上涨的重要推动力

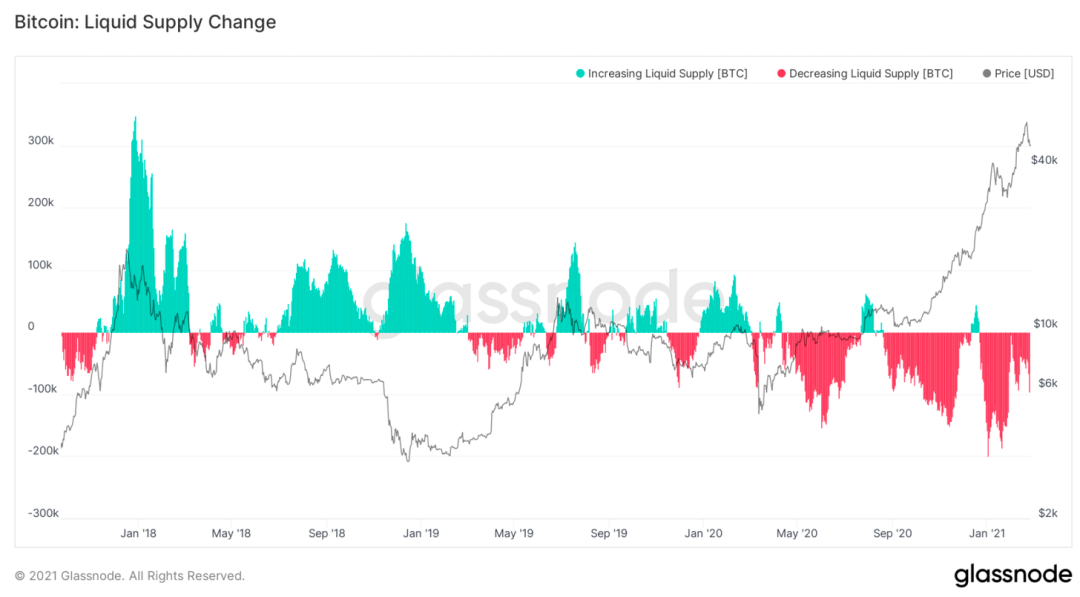

现在,我们从结构角度进一步深入研究,Glassnode最有力的指标之一“流动性供应变化”图表显示,尽管比特币的价格一直上涨,但比特币的供应量却在进一步枯竭。

这种情况在相当长的一段时间内从未发生过,它可能很快导致大规模的供应紧缩。

比特币的流动性供应变化

长期持有者对这次回调的担忧似乎没有上次比特币价格从4.2万美元跌至2.9万美元那么大,因为他们没有像1月份那样大幅减仓或获利回吐。

比特币持有者的净仓位变化

越来越多的长期持有者似乎越来越相信现在还不是顶部,并开始将这次30%的调整与之前牛市周期的调整进行比较。

比特币从历史新高下跌(圆圈)

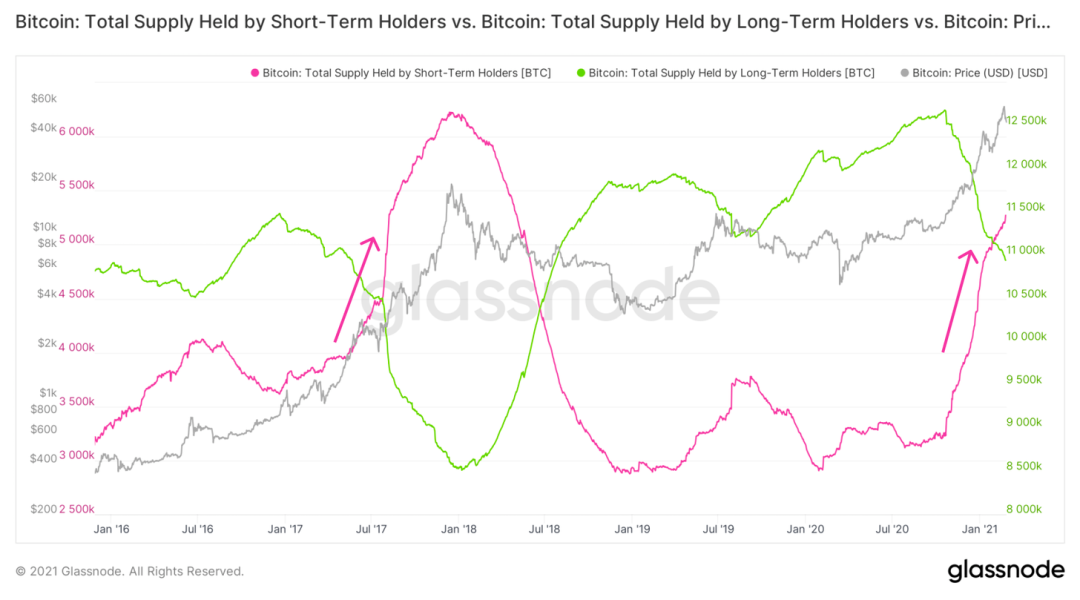

我们曾经谈到在这轮牛市周期中,比特币的供应从长期持有者向短期持有者转变的现象。

然而,这一轮牛市的短期持有者与2017年牛市的持有者有着根本上的不同。那些正在为长期购买比特币的机构,可能不会在今年晚些时候向市场释放大量的比特币。所以在某种程度上来看,一些新涌现的短期持有者也是长期持有者。

有些人会问,谁还可能在这么高的价格购买那么多的比特币呢,因此了解这些大公司是如何运作和管理风险的,对我们来说非常重要。与直觉相反的是,对与绝大多数机构来说,4万美元的比特币比8000美元的比特币更有吸引力。

比特币短期持有者和长期持有者的持币量

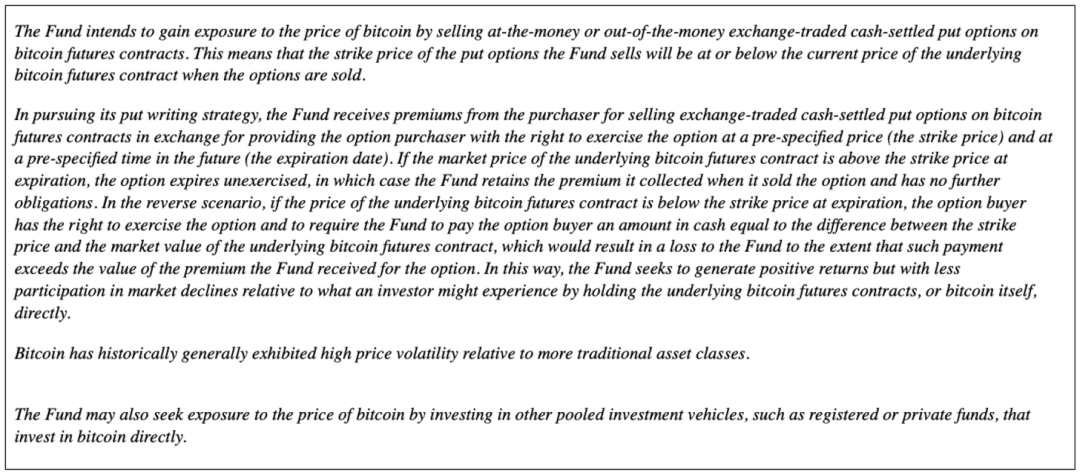

现在,一些大公司也陆续入场了。本周三,另一家共同基金Stoneridge向美国证券交易委员会(SEC)提交了申请,希望通过期货看跌期权和集合投资工具投资比特币。

4 我们现在处于牛市的哪个阶段?

现在事情变得有趣了。那么,从宏观结构的层面来看,我们现在处于牛市的什么位置呢?

比特币供应的大幅减少与需求增加的净效应导致其价格的上涨,这一点很好理解。自2020年3月以来,比特币的价格已经上涨了10倍,并将比特币的价格推到了万亿美元以上,这是前所未有的。而当你从“S2F模型”的角度来看,很明显我们目前的价格上涨有些过早。而从结构的层面上来看,本轮牛市的增长与2017年相比更接近于2013年。

目前这轮牛市的价格波动不像2013年那么极端,但它上涨的速度要明显快于2017年。但从“S2F模型”来看,以目前的速度,我们比计划提前了1-2周,这表明供应短缺效应和需求效应被市场低估了很多。

S2F模型

是谁或者说是什么加速了这种上涨趋势呢?要理解这一点,我们需要看看链上的币龄组成。我们需要看看比特币链上的短期行为(持有比特币24小时- 6个月)与长期持有者(持有比特币1-5年)有什么区别。

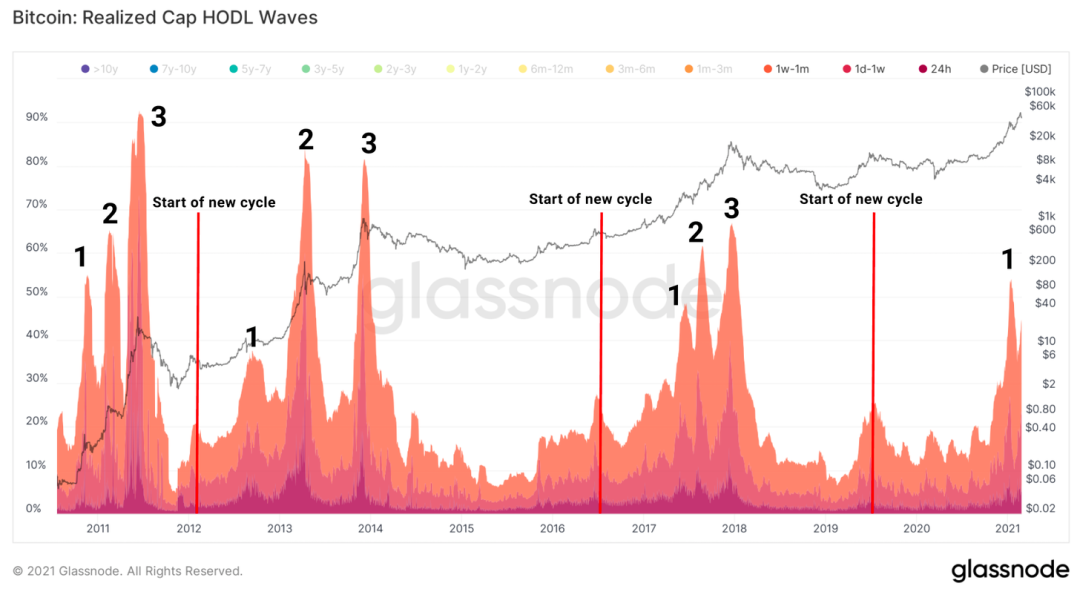

正如我们在“RC-HODL曲线”中所看到的那样, 短期比特币持有者在之前牛市顶部区间占据了主导地位。宏观上看,只要1个月或更短的比特币持有者开始占总数的60%以上,我们就接近周期中的顶部区间了。

比特币“RC-HODL曲线”

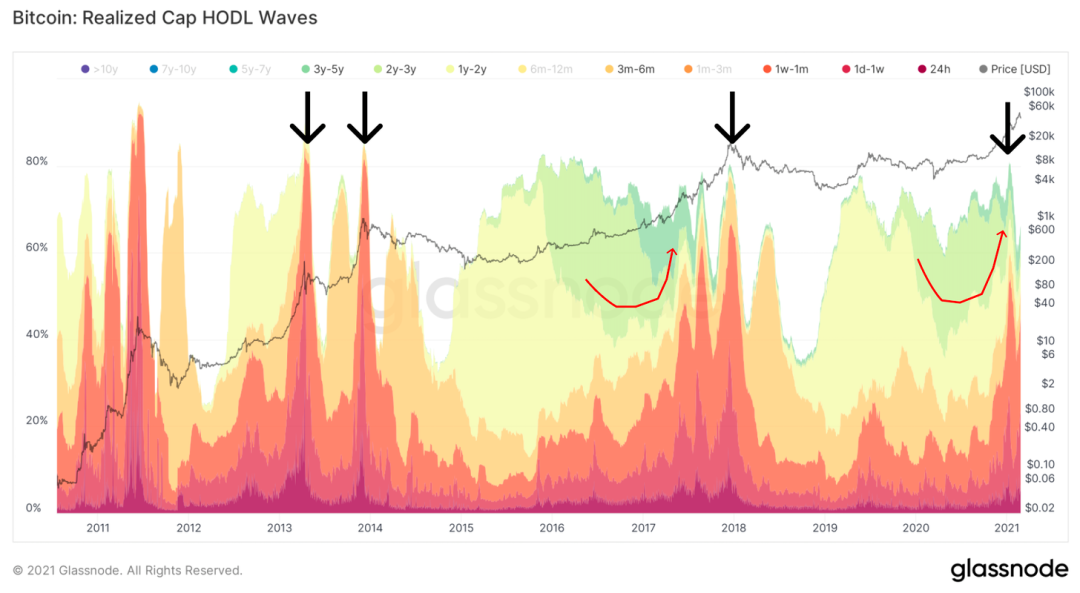

当仔细观察最近一个月或更短时间内波动的比特币时,我们能明显看到在主要宏观周期的中间和结尾部分,我们能看到红色区域三次摸顶的情况。虽然前几次牛市间结构略有不同,但每次牛市红色区域都有三次摸顶的情况出现。

比特币实际市值HODL曲线

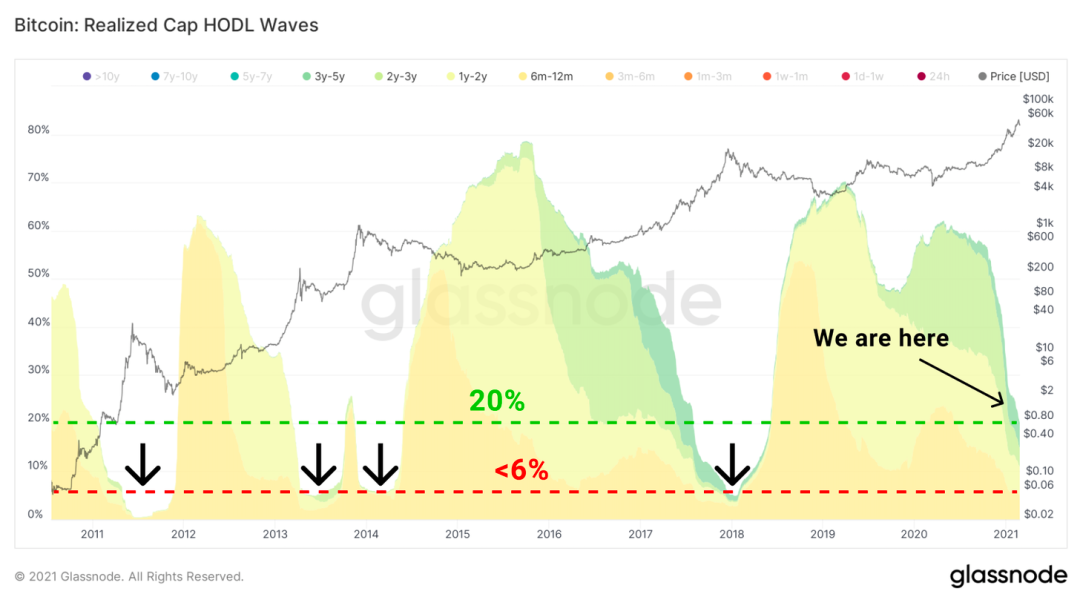

要想理解上图中每个峰值的意义,我们需要计算币龄时间较老的比特币占实际市值的比例。我们能很明显的看到,在每轮牛市周期的末尾,一旦推动比特币价格上涨的链上大部分活动来自币龄较小的比特币时,届时所有币龄在6个月以上的比特币占总的实际市值的比例会降到6%以下。

这表明了一个结构性的极端情况,就像一个被拉伸到极限的橡皮筋,在没有回调的情况下这种情况是不可能长期持续下去的。我们目前处于20%的水平,这意味着在我们开始看到一些强劲的结构性阻力之前,比特币的价格仍有进一步上涨的空间。

比特币实际市值HODL曲线

我们如何知道我们什么时候到达了疯狂的顶部区间,而不是在处于中场休息阶段呢?

要回答这个问题,我们需要绕个小弯子,看看机会成本的机制。了解网络对当前价格的影响是很重要的。换句话说,当销毁的币天数多于创造的币天数时,这将导致市场参与者认为的机会成本,或持币直到明天的风险太高,因此他们就更愿意马上按现价进行抛售。这个概念体现在在“储备风险度量”中,它可以以可视化的形式让你看到整个市场的机会成本比率。

从历史的角度来看,只要这个指标超过0.02,就意味着价格区域是不可持续的。与2017年相比,我们现在已经走过了本轮牛市的一半,与2013年相比已经走过了三分之一。

比特币:储备风险

我们需要参考市场心理来进一步了解什么时候牛市会到达顶部区域。我们这里想让大家重点理解人类的贪婪和恐惧是如何成为驱动行为的主要力量的。

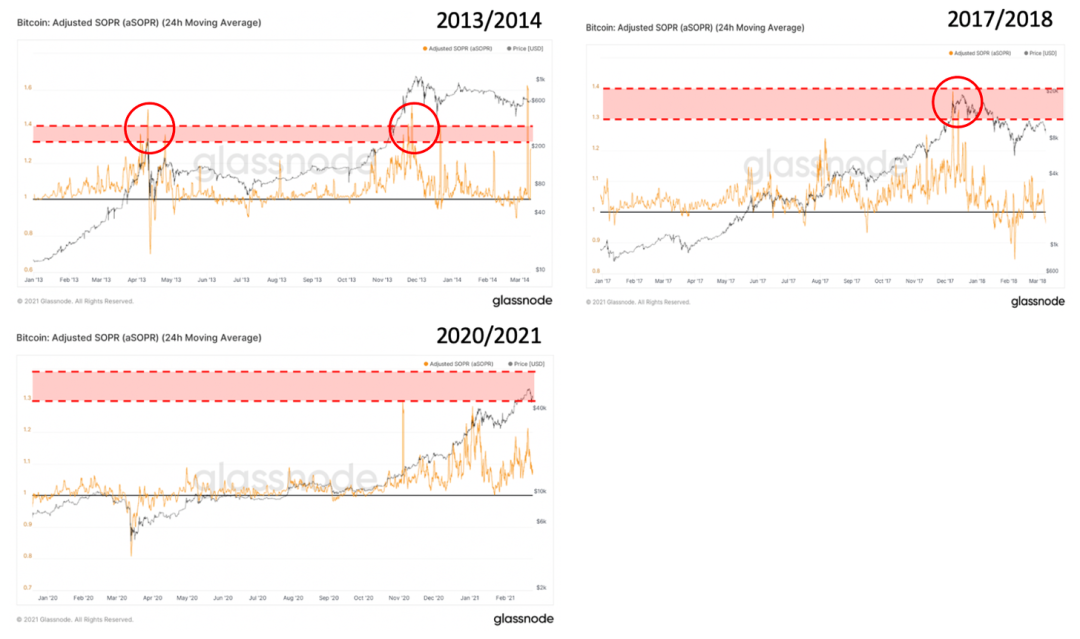

这个概念很好的体现在了“aSOPR指标”中。在牛市中,大多数市场参与者不会在低于他们买入价(由1线表示)的情况下卖出,因为他们预期未来会有更高的价格。只有当对损失的恐惧悄然而至时,市场参与者才会开始无视未来的预期,甚至是短期的损失,转而抛售退场。只有到了这个时候,牛市才算真正结束,从数据上看,一旦aSOPR开始达到1.3到1.4,我们就可以大致确认牛市到达顶部区间了,这一现象在所有历史上的比特币牛市周期中都是可证实的。

那么,当前的牛市周期更像是2013年还是2017年呢?

从结构层面上看,我们认为目前处于介于13年和17年牛市的中间水平,未来12个月将出现上面两个周期的特征。很明显,我们的技术和结构指标显示,在次轮牛市开始触及2020/2021年牛市第一阶段的顶部极限之前,至少还会有一次上涨。

APP

APP