原文:《The death of Defi & RWA》by Andre Cronje

编译:Katie 辜,Odaily 星球日报

一位记者问了我以下问题:

「高收益早已不复存在,自Terra以来DeFi几乎零增长,我们想知道DeFi的下一步会是什么?很多讨论都集中在将现实世界的资产(RWA)引入区块链,比如通过DeFi、链上信贷等投资美国国债和债券。但我不确定它的可持续性,RWA话题已经持续了很长时间,很明显,过去它没有奏效是有原因的。」

本文是我对该问题的回答。

DeFi 已死?

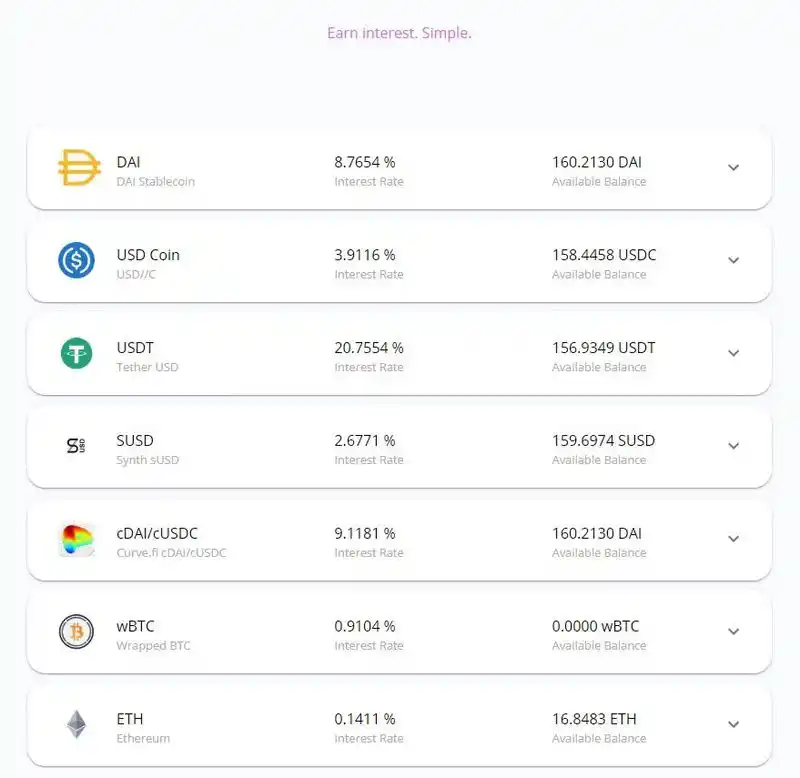

2020年2月5日Yearn仪表板数据情况。

上面是Yearn的原始仪表板数据。当时DAI有DAI储蓄利率(DSR),通过高利率提供约7%的补贴,实际的DAI收益率在1%-2%之间。USDC约为4%。USDT正处于其FUD的的最高点,人们纷纷做空,但通常USDT会在约2%-4%左右。SUSD为2%。

BTC为0.9%,ETH为0.14%。

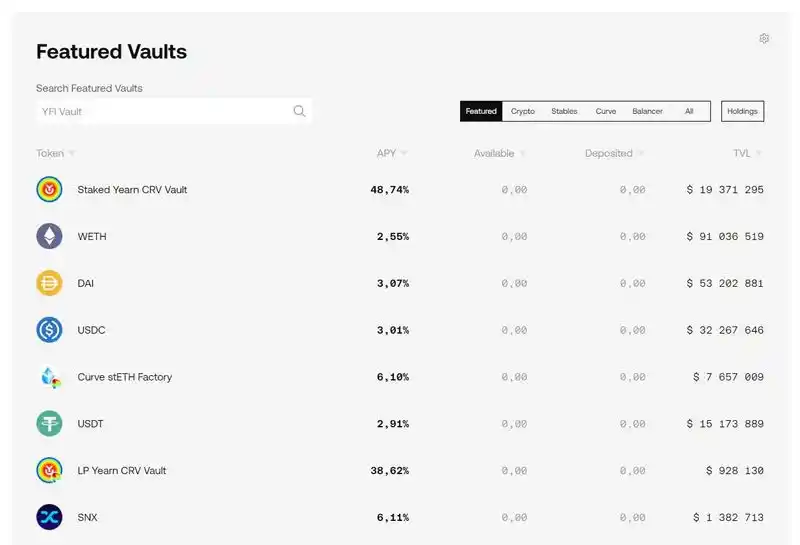

如今让我们再看看Yearn仪表板数据的情况,如下图。

ETH为2.5%,DAI为3%,USDC为3%,USDT为3%。

而这一切都发生在一个不活跃的市场。所有实际收益都来自借贷市场和交易费用。借贷市场是由做多/做空活动推动的。

在熊市中,人们进入空头头寸,他们使用稳定币来抵押他们的头寸(增加稳定币供应,压低稳定币实际收益率),借入加密货币并出售(增加加密货币收益率,这从ETH/BTC的实际收益率的增加中可以明显看出),并将出售中获得的稳定币作为进一步的抵押品(进一步降低稳定币实际收益率)。

在牛市中,人们进入多头头寸,他们使用他们的加密货币来抵押他们的头寸(降低加密货币的实际收益率),借入稳定币来从市场上购买更多的加密货币(增加稳定币的实际收益率),并将购买的加密货币作为进一步的抵押(进一步降低加密货币的实际收益率)。

目前,我们正处于深熊的低波动阶段。在这一点上(以过去两次牛市为基础),我们看到很少有交易活动,每个试图做空的人都做空了,但他们还没有足够的信心来平仓(导致回购和多头)。因此,这是一个「实际收益率低点」。考虑到这一点,实际收益率仍然高于Yearn刚创建时的水平。

因此,我不同意「高收益率早已消失,DeFi几乎为零增长」的说法。这种说法是基于将当前市场与一个不可持续的、高度妄想的市场高峰进行比较,而不是对比其发展过程。

如果你绘制了一张TVL、收益率和交易量的增长图,并将曲线压平以避免振荡,那么这就是一张清晰的线性增长图。在每一个可行的指标上,实际收益率和 DeFi都大幅增长。

互联网泡沫并没有摧毁互联网,也不需要下一个叙事,正是那些在疯狂时期诞生的项目成为了我们今天使用的锚定产品。

DeFi 是打不倒的

对于「DeFi的下一个叙事可能是什么」这一问题的答案,我的答案就是「DeFi就是DeFi的下一个叙事。它不需要「新的叙事」,也不需要『新的吸睛工具』,DeFi就是管用。」

现实世界资产(RWA)

现在来讨论真实世界资产(RWA),三个最重要的加密创新是:

零信托金融(0TrustFinance:不需要信任或假设信任),这里的例子是比特币、以太坊、Fantom、Uniswap或YearnV1;

可验证金融(VerifiableFinance:有假设信任,但你可以验证),这里的例子有Aave、Compound、YearnV2,你可以通过多签(multisig)验证时间锁定的执行;

信托金融(TrustedFinance:需要绝对信任),中心化交易所和机构经纪商,例如币安,Wintermute等。

下一个重点会是监管。受监管的加密货币的发行者必须是完全合法、合规和受监管的实体。加密监管是试图将监管添加到去中心化协议的概念。后者是不可行的,只会给所有相关方造成摩擦。

RWA需要存在于「信托金融」或「可验证金融」中,并且需要受监管的加密货币。正如该记者的问题所指出的,RWA的讨论已经进行了很长时间。早在2018年,我就第一次与传统的托管商、监管机构和政府就这个话题进行了交谈。那时候受监管的加密货币尚不存在,现在已经开始出现了,任何RWA项目的成功都取决于此。值得注意的受监管的加密立法例子包括韩国金融服务委员会允许发行证券代币,瑞士议会通过了关于DLT法案的联邦法案。

监管是其中的一部分,第二部分是让传统审计师具备验证和理解链上RWA的能力,并提供这些报告,如果没有这些报告,将再次失败。因此,随着技术的不断发展,我们将看到更多的真实世界资产在链上代币化。

但需要指出的是,这些都不是新的叙事,也不会对 DeFi产生任何革命性的改变。DeFi仍然只是DeFi,它只是作为抵押品或交易对添加的另一种代币化资产。

所以我不认为DeFi需要下一个趋势,我认为DeFi是一个趋势。Fantom基金会的重点是:

- 监管框架;

- 审计工具;

- Layer 1交易量和可扩展性;

- Layer 1账户用户体验和社交恢复(social recovery:利用社交关系在丢失密钥的情况下重新获得账户访问权的机制)。

- DeFi和其他区块链垂直领域(社交媒体、游戏、艺术、新闻等)仍然存在,但它们受到当前状态和底层技术访问的限制(就像早期的Web受到底层技术和访问的限制一样)。这儿没有什么「新叙事」,也没「新趋势」,只是「千篇一律」也是一件好事。