Restaking 的价值基石是 EigenLayer 的 AVS。从区块空间经济学的角度来看,Rollup L2 是抽象出以太坊的区块空间转售,AVS 是抽象出以太坊的经济安全性出售。

市场有一种理论假设,Restaking 虽然增加了以太坊的共识负载,但有着更高的 Staking 收益率的 LRT 项目能够帮助提高以太坊的质押率和价格进而增强主网的经济安全性。

观察 Dune 的链上数据看板,我们会发现以上假设与事实有一些龃龉:

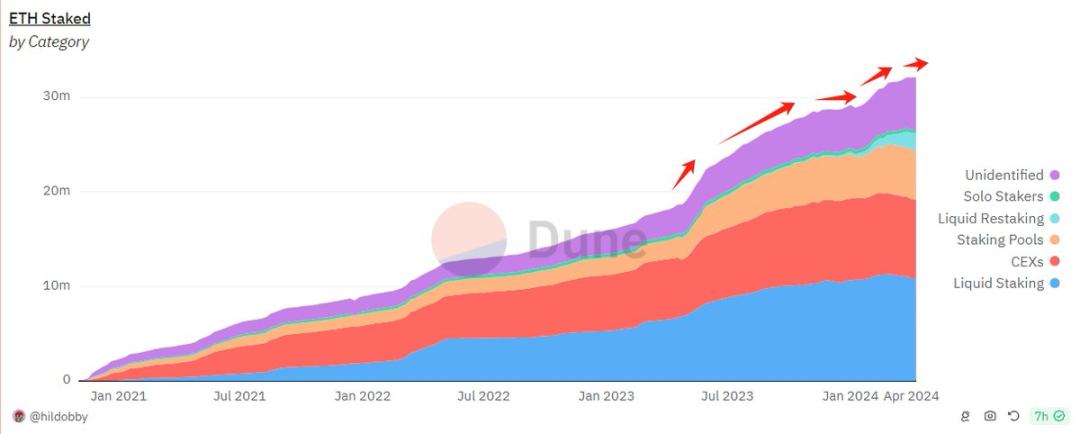

1、Restaking Fomo 热潮带来的 ETH Staking 净流入增长趋势,持续时间很短。时间区间仅为今年 1 月 19 日~2 月 13 日,不足 1 个月。目前虽然净流入仍然保持在 0 轴上方,但处于历史底部区间。

对 ETH Staking 的积极影响,整体远远不如上海升级。

2、24 年以来,以太坊 Staking 总数量 2920.60 万增长到 3212.14,增长率 10%。但这个增长趋势的斜率,与 2023 Q3 横盘熊市期间几乎一致。而 24 年 1 月恰恰是比特币 ETF 通过后的市场调整期。

这里可以看出,Restaking 项目的 PMF,是 Restaking 高 ETH 本位被动收益 + 市场调整期。与 EigenLayer 的 AVS 叙事的相关性,反而比较弱。

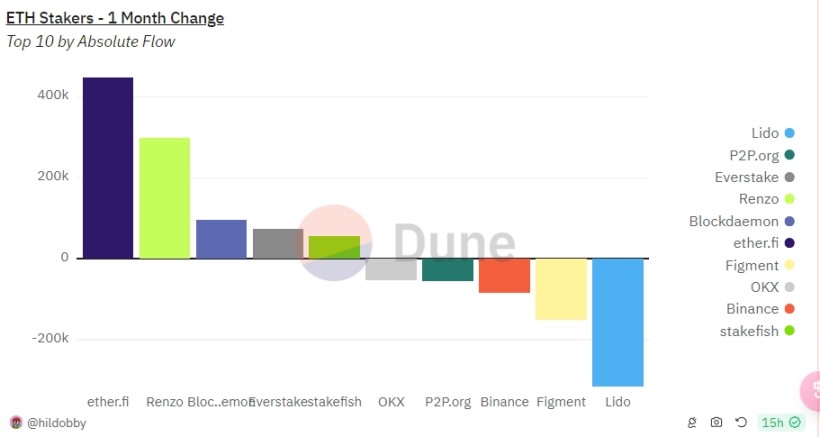

3、Etherfi、Renzo 等 Restaking 项目在吞噬 Lido、Rocket Pool 等 LST 的新增 Staking 的份额。目前 Restaking 项目占据了新增 Staking 40% 的市场份额。

4、从月度变化来看,Lido、Figment、币安、http://P2P.org 等传统 Staking 协议和平台在流出,而 Etherfi、Renzo 等 Restaking 协议在大幅净流入。

但值得注意的是,Figment、币安都在一级市场不断出手投资孵化 Restaking 协议,而 Lido 由于受即将达到 1/3 Staking 市场份额阈值的约束而消极作为。

所以,其实 Restaking 可以看做是一场由 Restaking 项目和 Lido 竞对联合发起的围剿。

在这个过程中,Lido 失去了市场份额,获得了以太坊生态内的伦理安全性。而 Figment、币安不过是左手倒右手,以失去部分被动收入为代价在牛市做资产发行。Etherfi 就是第一个成功的案例。

APP

APP