当前 DeFi 和 Web3 市场与传统金融市场的体量相比仍有较大差距,但 RWA(Real World Assets) 代币化的出现,则为 Web3 跨入下一个万亿美元级别市场带来了新的希望。

而在其中,非洲无疑是最具希望的 RWA 沃土之一,就像 2021 年 Axie Infinity 能快速崛起的核心原因,便是抓住了菲律宾等东南亚普通民众这个基本盘,如今渴求金融服务、矿产土地等资产流动性的第三世界,正是 RWA 可以大展身手的沃土。

为什么需要现实世界资产「RWA」?

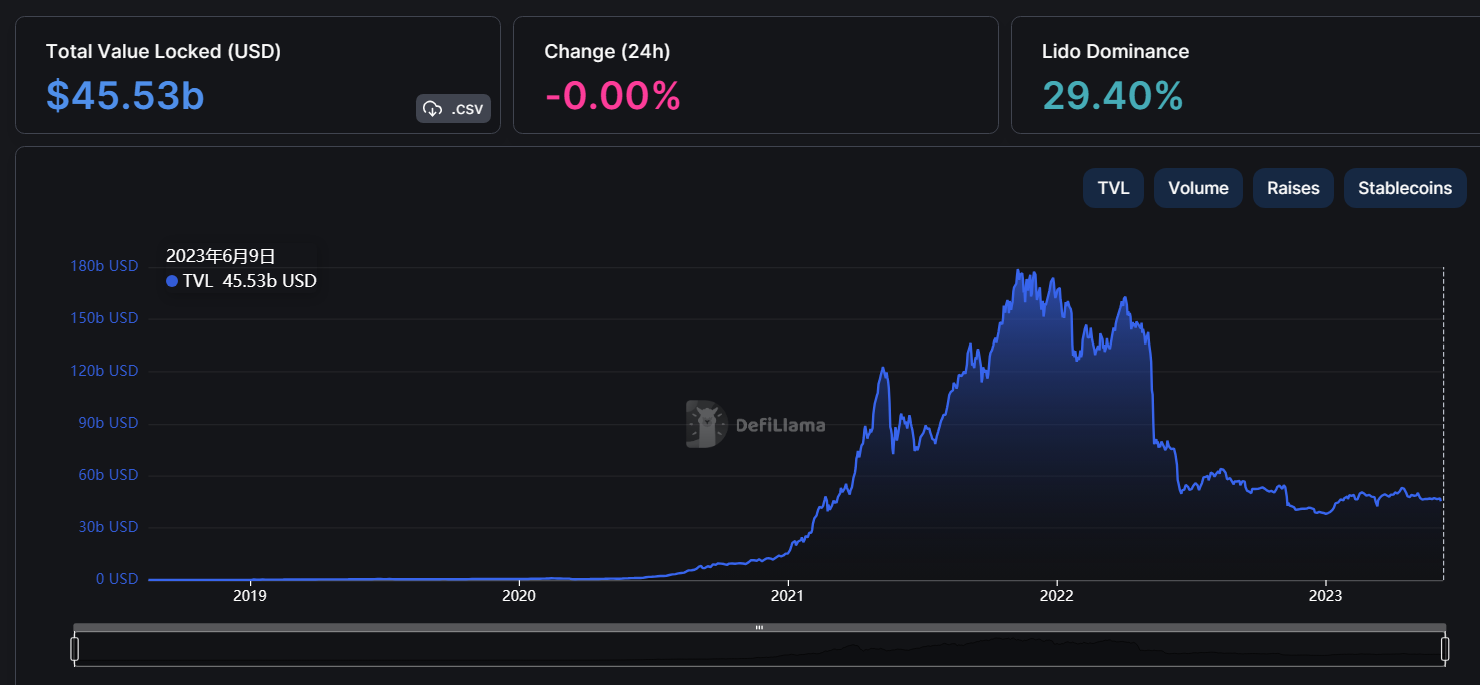

自从 2020 年 Compound 引爆 DeFi 盛夏以来,整个 DeFi 世界迎来了长足发展,即便 2022 年的诸多行业黑天鹅事件导致近乎脚斩的体量回撤,但截至 2023 年 6 月 9 日,TVL 仍有 455 亿之多(DefiLlama 数据)。

而在其中,以 Aave、MakerDAO、Lido 为代表的借贷(质押)协议不仅贡献了主要的资金份额,更是成为一众 DeFi 乐高协议的关键基础设施:交易、衍生品、合成资产、保险等其它 DeFi 赛道几乎都是搭建在借贷协议的资金体量之上。

其实在 DeFi 发展早期,通过原生资产之间的抵押、借贷等链上形式实现循环信用扩张,某种程度上甚至可以理解为 DeFi 的「冷启动」,因为它一方面解决了早期发展的种子资金需求,同时也极大刺激了 DeFi 生态内自发提升资金使用效率的种种无边界创新。

可以说为早期的 DeFi 的发展立下了汗马功劳,但同样地,伴随着 DeFi 的进一步发展,链上原生资产的瓶颈也逐步显露,最直接的就是链上优质资产的规模直接为 DeFi 预设了体量的天花板,而在借贷协议中要想解决这个问题,抵押品又是关键。

目前的借贷抵押模式以超额抵押为主,也即为确保无信任贷款能够发生,借款人将需要存入价值大于借款金额的抵押品,所以归根结底取决于各种 DeFi 借贷协议上抵押品种类和抵押比率。

其中在抵押品种类上,DeFi 借贷目前仍主要受限于数字资产领域,与现实资产的联系很少,基本上都是链上原生资产,这也导致了选择极为有限——基本局限在比特币、以太坊等极少数主流加密资产,毕竟长尾资产的流动性和交易深度都极差,一不小心就会重蹈 Venus 的覆辙。

而在抵押品的抵押比率上,自 2017 年以来,抵押不足的贷款一直是 DeFi 难以实现的圣杯,目前 Aave 等也开始逐步试水不足额抵押,也即抵押 100 块借出 200 块,相当于加了杠杆,但笔者与之相比只能算是辅助的技术手段,治标不治本。

而全新的路径也在不断探索中——通过接受房地产等现实世界资产作为抵押品,以此实现传统金融和 DeFi 更好地融合,同时将现实世界资产引入链上,彻底打开 DeFi 与链上金融的体量天花板。

譬如 Cardano 上致力于解决非洲 5000 万住房短缺问题的 Empowa,就通过创造性的经济适用房「先租后买」模式,将房屋所有权通过 DeFi 的形式赋予其流动性,从而解决了非洲民众大都缺乏信用记录而无法获得传统的抵押贷款的痛点。

这样既开拓了非洲市场的强烈借贷需求的市场,同时也通过经济适用房的所有权规避了纯链上抵押资产的风险,这也是将现实世界资产引入链上并解决实际问题的成功例证。

综合来看,「现实世界资产支持」才是关键,向传统世界的现实资产融合是 DeFi 接下来突破既有发展体量瓶颈的必然趋势,甚至于我们所期待的 DeFi 破壁趋势,也离不开接入圈外的实体资产规模以指数级的速度继续增长。

Cardano 上的 RWA 赛道起势

这也并非刚刚开始,包括作为老牌借贷龙头的 MakerDAO 和 Aave,本身就一直在这条道路上做尝试——使资产发起人可以将真实世界的资产转化为通证代币进行贷款融资。

其中最经典的做法,便是允许加密货币投资者借出数字货币以获取利息收入,而借款人可以通过将其现实世界资产作为抵押品而获得加密货币的短期贷款。

可以说头部 DeFi 项目的边界创新往往最具有风向标意义的,最直接的,这可以使去中心化的信贷市场为更广泛的使用案例提供便利,并进一步推动 DeFi 迈向主流,但这基本上都是围绕以太坊进行的,却少有人关注其它公链上正在进行的 RWA 尝试。

要知道,Web3 的使用场景不止和金融市场有关,区块链技术在非洲大陆的其他非金融领域也有很大的潜力,除了上述的科技基础设施落后之外,非洲地区的另外一个主要问题是缺乏可靠和可核查的土地所有权记录,这也导致了很多纠纷和冲突。

从这个角度看,总人口超过 12 亿、金融服务缺位、现实世界资产体系亟待建设但互联网较易实现普及的非洲,天然就是一片待开发的 RWA(Real World Assets) 沃土。

我们以 Cardano 上致力于 RWA 赛道的 HouseAfrica 和 Seso Global 为例,目前它们旨在使用区块链技术来创建透明的、不可更改的记录,明确说明土地所有权的归属。

其中 Seso Global 就是一个面向非洲房地产市场的基于区块链的安全房地产管理、文档化和交易平台,可以通过 DeFi 的形式解锁房地产类型资产的融资方式,为非洲实体经济进入 DeFi 流动性的打开大门。

这样既从传统金融中吸引万亿美元级别的价值以满足非洲各国自身发展的需求,同时也盘活了现实世界资产的应用范式。

且代币化后的实物资产也可以实现零碎或共享的所有权,同时也赋予了其极佳流动性(对现实世界资产而言,流动性的好坏无疑是估值的重要影响因素之一)。

从另一个角度看,即便 RWA(Real World Assets)主要是将黄金、房地产、债务、债券、艺术品、碳信用等现实世界资产引入链上,但公链资产的基础体量与活跃的链上用户基数,包括更进一步的链上 DApp 生态,是 RWA 蓬勃发展的关键前提。

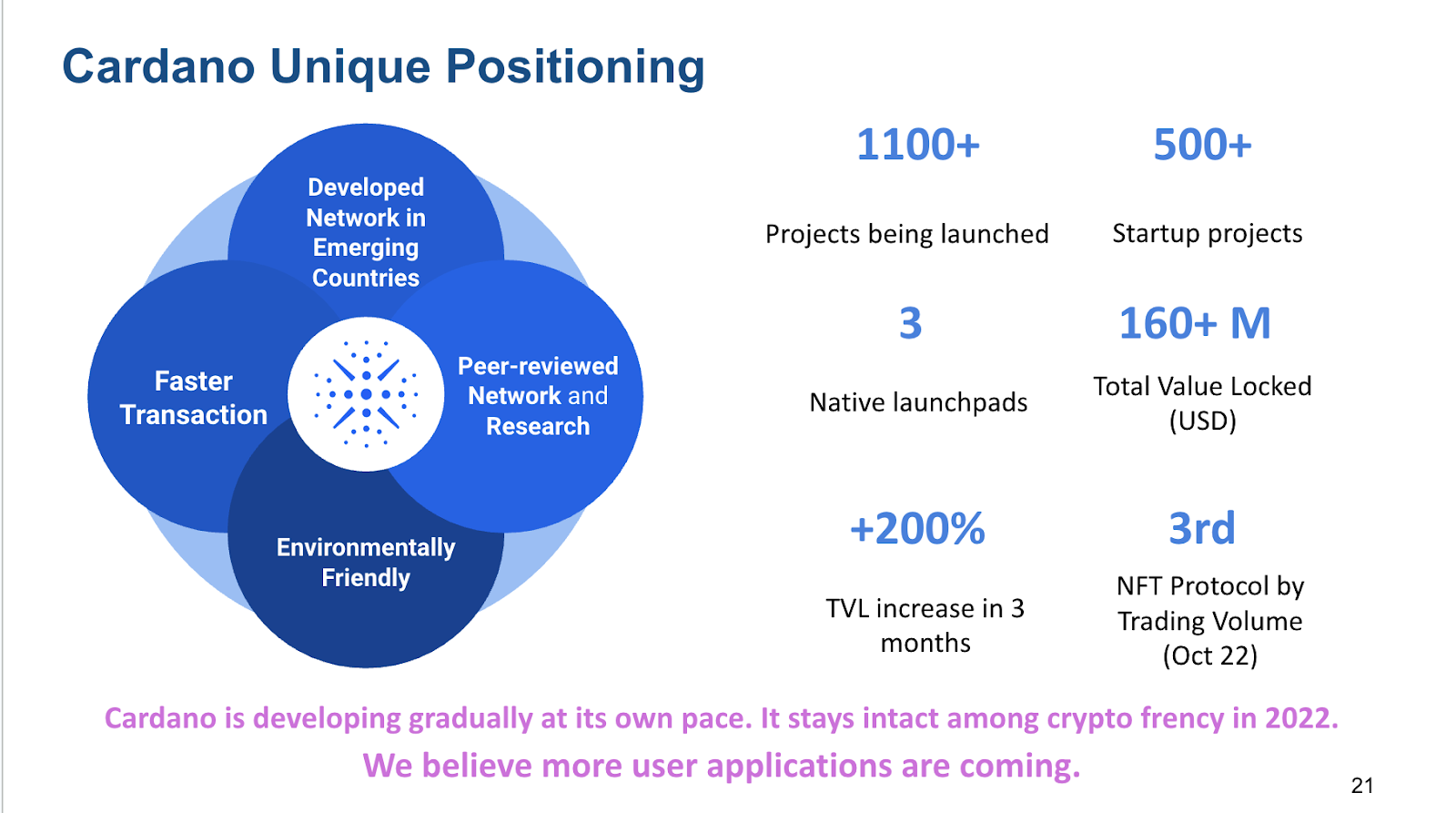

而 Cardano 作为久经时间和市场考验,历经 Solana、Terra、Fantom 以至于当下 Aptos、Sui 等新公链考验,至今还站在加密货币前 10 位的「老牌公链」,总市值仍高达 112 亿美元,总锁仓市值超 1.6 亿美元,已存在的各类 DApp 数量达 500 余个。

这意味着 Cardano 作为底层资产,可为 RWA 后续生态提供了足够的体量及创新支撑。

打开体量瓶颈,并将 DeFi 推向主流

MakerDAO 创始人 Rune Christensen 此前在谈及现实世界资产时,就认为这是一种「范式转变」,称其为现实世界资产支持的可扩展 DeFi 敞开了大门,同时使 DeFi 受到了世界上最强大的法律结构的保护。

对 DeFi 而言,这也确实是值得期待的「范式转变」,尤其是在目前监管面临关键转折点的时刻,找到一种将 DeFi 和现实世界资产合法性地相结合的方法,会是 DeFi 的下一个「起爆点」。

简言之,RWA(Real World Assets)代币化不仅是 DeFi 和 Web3 走向主流的关键,更有颠覆某些金融领域的潜力。

其实就是打通 DeFi 与现实世界资产,因为正好一方给玩法,一方给资金,而这也是非洲大地目前极度欠缺和渴求的解决方案。

要知道非洲大陆拥有者广袤的未开发资源,无论是土地还是矿产,都可以通过 RWA(Real World Assets)的形式引入链上,彻底释放其流动性。

像近年来中非等国将国家矿产资源代币化的尝试就是一个的一个缩影,对区块链世界来说,这也将极大扩展加密资产的体量与种类,可能成为 DeFi 新一轮行情的催化剂之一 。

毕竟加密行业在突破万亿市值体量之后,整个行业赛道愈加细分化,各种创新项目层出不穷,迭代速度极快,公链的竞争也更多聚焦在生态的完善和自创新活力上。

而 Adaverse 布局 RWA 赛道的关键也在于此——拥抱非洲大陆这篇亟待建设的热土,进一步稳固并拓展 Cardano 作为以太坊之外智能合约公链的地位,为新一波的 DApps、新用户以及最终 Cardano 生态 TVL 的增长奠定基础。

当下的我们,有信心期待它的早日到来。