作者:Castle Labs

编译:Odaily 星球日报 Golem

编者按:本文系统性研究了 Hyperliquid 和 CME 在工作日和周末时段原油合约交易数据的差异,并得出了一些重要结论。目前来看,Hyperliquid 在流动性深度或滑点等绝对指标上确实无法与 CME 相媲美,整体流动性不到 1%,这与 RWA 交易平台的主要用户仍是加密原生散户有关。

Hyperliquid 的不同之处在于,周末时段 Hyperliquid 上的原油合约交易规模明显增长。这表明周末除了有投机需求的散户外,那些想要在周一之前获得原油交易敞口、进行套期保值操作的交易员也在 Hyperliquid 上交易。并且这样的趋势越来越明显,使 Hyperliquid 已经具备了大宗商品的价格发现能力。

但针对机构投资者,相比 CME,Hyperliquid 平台高昂的交易成本仍是其在大宗商品交易领域扩张的主要障碍。若是 Hyperliquid 不尽早完善自己具备处理机构级订单的能力,那它只能是传统交易员周末的临时交易场所,最后只能成为传统金融版图上的微小补充。

研究方法论与数据来源

本分析通过两项研究评估原油市场的微观结构,分别涵盖了工作日和周末的市场,并利用来自两个交易场所的逐笔成交数据,分别是 Hyperliquid 的 xyz:CL 永续合约和芝加哥商品交易所(CME)的 CLJ6(2026 年 4 月 NYMEX WTI 原油期货)合约。

CME 数据来源于 Databento 交易数据源,该数据源捕获的是逐笔成交数据,而非订单簿快照。因此,CME 的所有深度和滑点估计均基于实际成交量,而非报价深度。Hyperliquid 数据来源于 Hyperliquid 公开的 S3 数据库,其中包含完整的链上成交记录。

因此,两个交易场所的分析均基于实际成交量。所有深度数据均代表显性流动性,即在 VWAP 中间价位 5 分钟窗口内特定基点范围内的成交量,而非订单簿上的完整静息深度。

研究周期及市场背景

研究周期为 2026 年 2 月 27 日至 3 月 16 日,这一时间段恰逢伊朗于 2026 年 2 月 28 日发动袭击后,地缘政治局势动荡。

- 袭击前市场收盘:袭击事件发生前的最后一个 CME 交易日。

- 周一开盘:市场重开压力巨大,CME 股价大幅跳空高开,而 Hyperliquid xyz:CL 市场则受到发现边界的限制。

- 随后几个周末:由于油价居高不下,市场波动导致 Hyperliquid 平台上的原油交易量居高不下。

xyz:CL 于 2026 年初上线,这意味着这三个周末的观察期涵盖了 Hyperliquid 市场的早期成熟阶段。观察到的趋势,包括流动性深度提升、交易量增加和用户数量增长,部分反映了市场的成熟。但我们认为链上交易所目前在流动性深度或滑点等绝对指标上无法与传统交易所相媲美。

我们研究的目标是追踪方向性趋势:二者价差是否正在缩小,缩小的速度如何,以及在何种条件下缩小。

数据分析

数据分析按时间段分为两部分:

- 工作日时段:涵盖完整的三周时间段,比较 Hyperliquid 和 CME 工作日时段的深度、滑点以及两家交易所交易的溢价/折价。对于 Hyperliquid,我们还分析了其在整个时间段内的融资费率。

- 周末时段:在给定的时间段内,包含三个周末,我们分析了价格发现以及 Hyperliquid 相对于 CME 开盘价的价格缺口偏差。

工作日时段数据分析

此分析涵盖完整的三周时间段,重点关注两家交易所同时活跃的时段。

流动性深度以每 5 分钟区间内 VWAP 中间价 ±2、±3 和 ±5 个基点范围内的美元交易量来衡量,并汇总为所有工作日区间的中位数。如上所述,这反映的是区间内的成交量,而非静息报价深度。这种方法可能低估了 CME 和 Hyperliquid 的流动性深度。

执行滑点是使用按成交价排序的合成订单簿估算的。在每个 5 分钟时间段内,观察到的吃单成交记录按价格升序排列(模拟走卖单),并按顺序走卖单,直至达到目标订单规模。到达价格设定为该时间段内的最低成交价(代表订单到达时的最佳卖价)。滑点计算为执行成交量加权平均价 (VWAP) 与到达价格之差,以基点表示。此方法应用于从 1 万美元到 100 万美元的增量订单规模。

工作日时段的 Hypeliquid-CME 基差:跟踪所有工作日时段 5 分钟窗口内 Hyperliquid 中间价与 CME 最新价之间的有符号价格差。这能反映 Hyperliquid 在活跃时段相对于 CME 参考价格的任何结构性溢价或折价。Hyperliquid 中间价源自每 5 分钟交易时段内成交的成交量加权平均价格 (VWAP),而非实时订单簿报价。

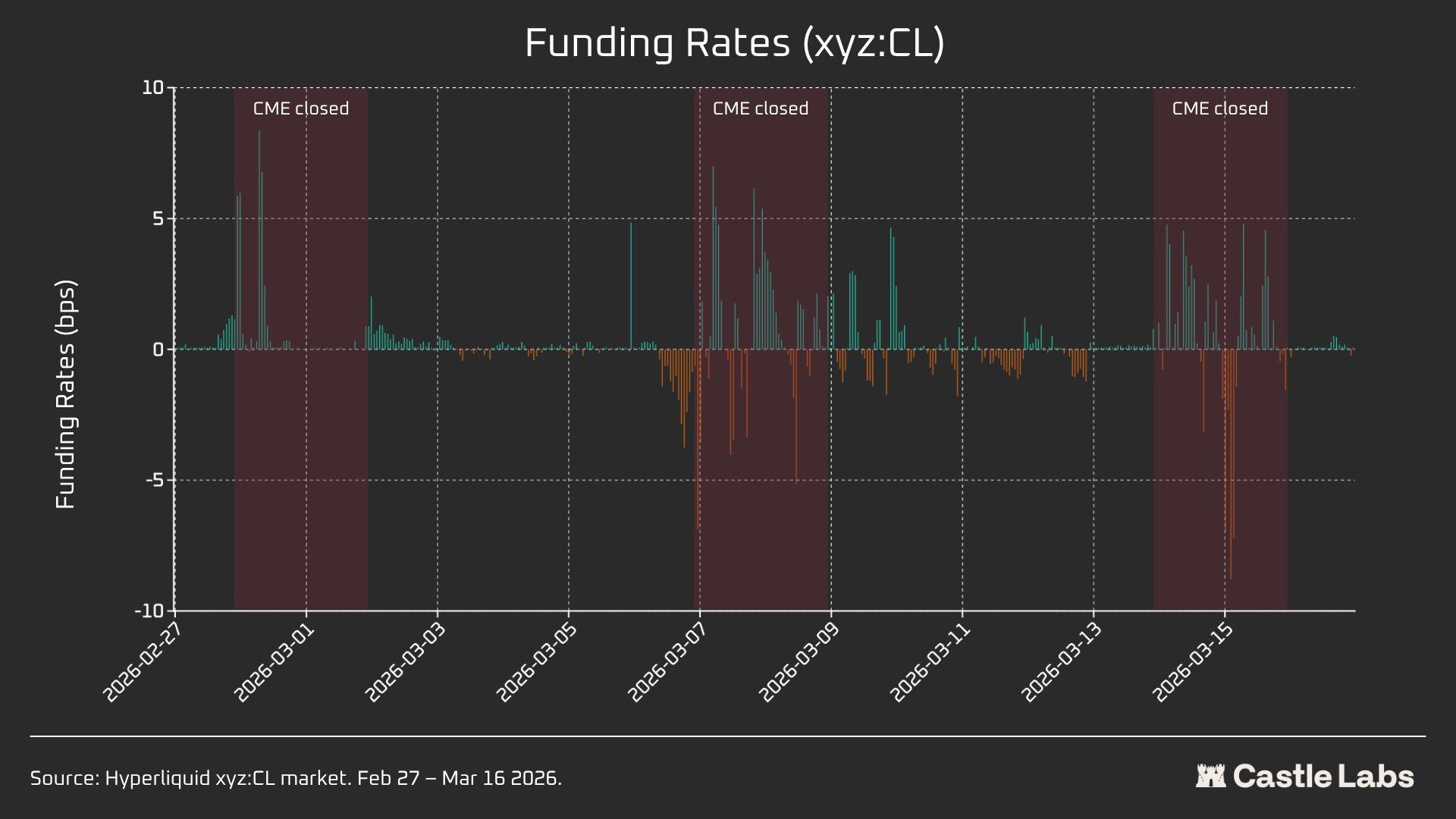

Hyperliquid 融资费率按小时计价,融资费率以每小时基点表示。

周末时段数据分析

本分析重点关注 CME 三个不同的周末休市时段:

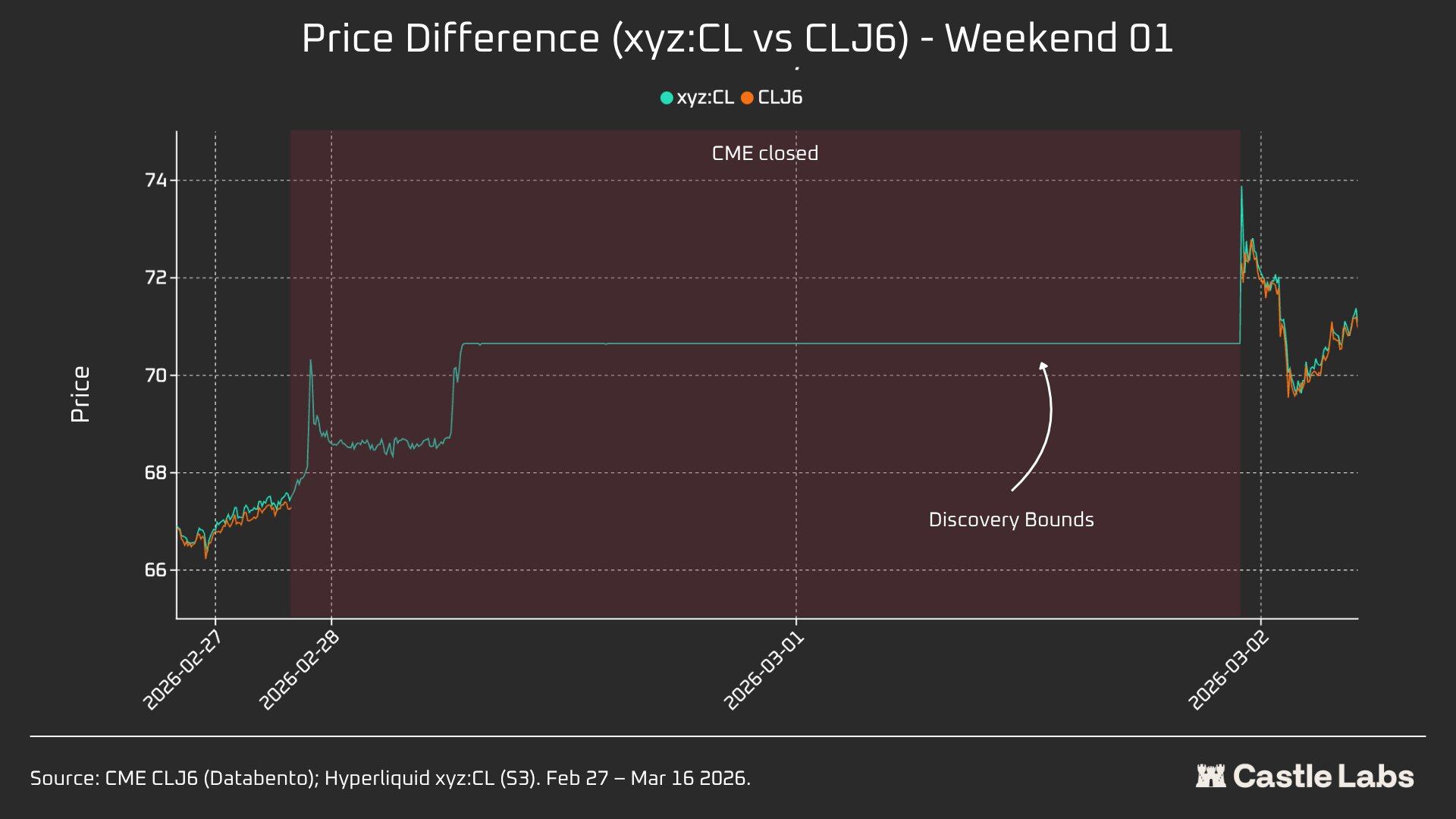

- W1:2026 年 2 月 28 日至 3 月 1 日

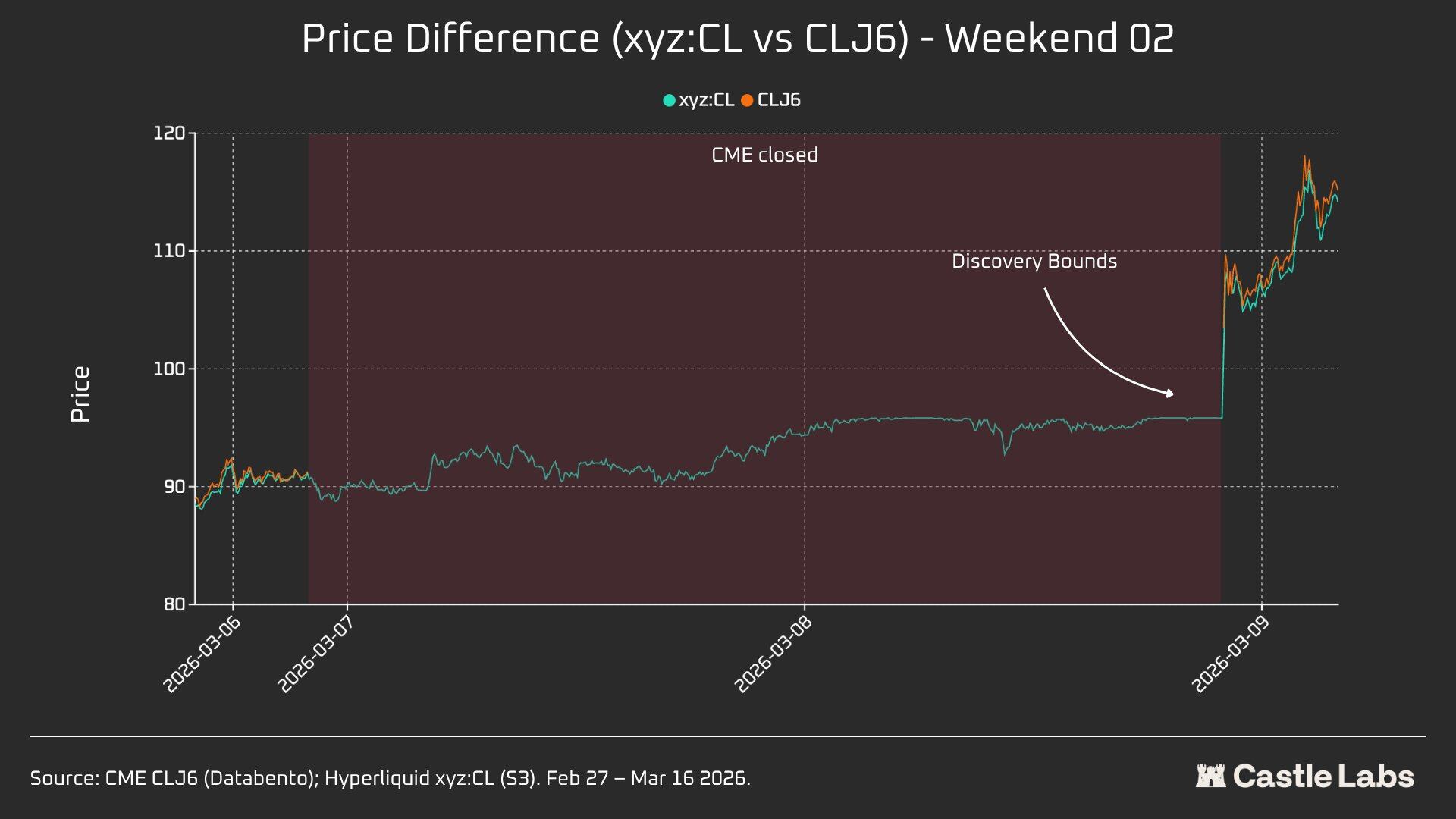

- W2:2026 年 3 月 7 日至 3 月 8 日

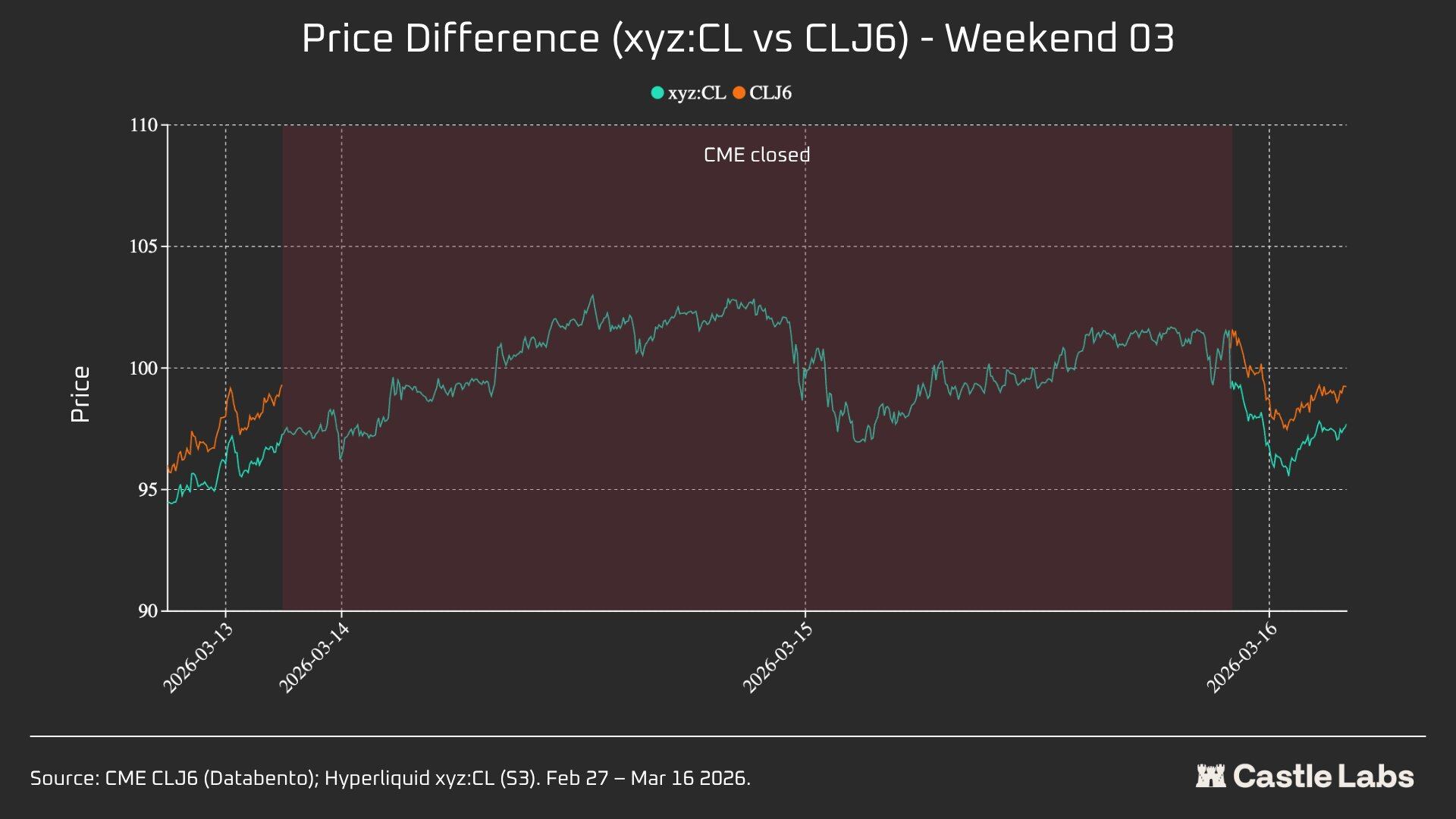

- W3:2026 年 3 月 14 日至 3 月 15 日

在 W1 和 W2,Hyperliquid 永续合约受到限制,因此标记价格不能超出“区间限制边界”(DB)。当预言机价格冻结时(例如在主要参考市场 (CME) 休市且外部价格数据源停止更新时),该协议实际上会把价格限制在一个狭窄的区间内。

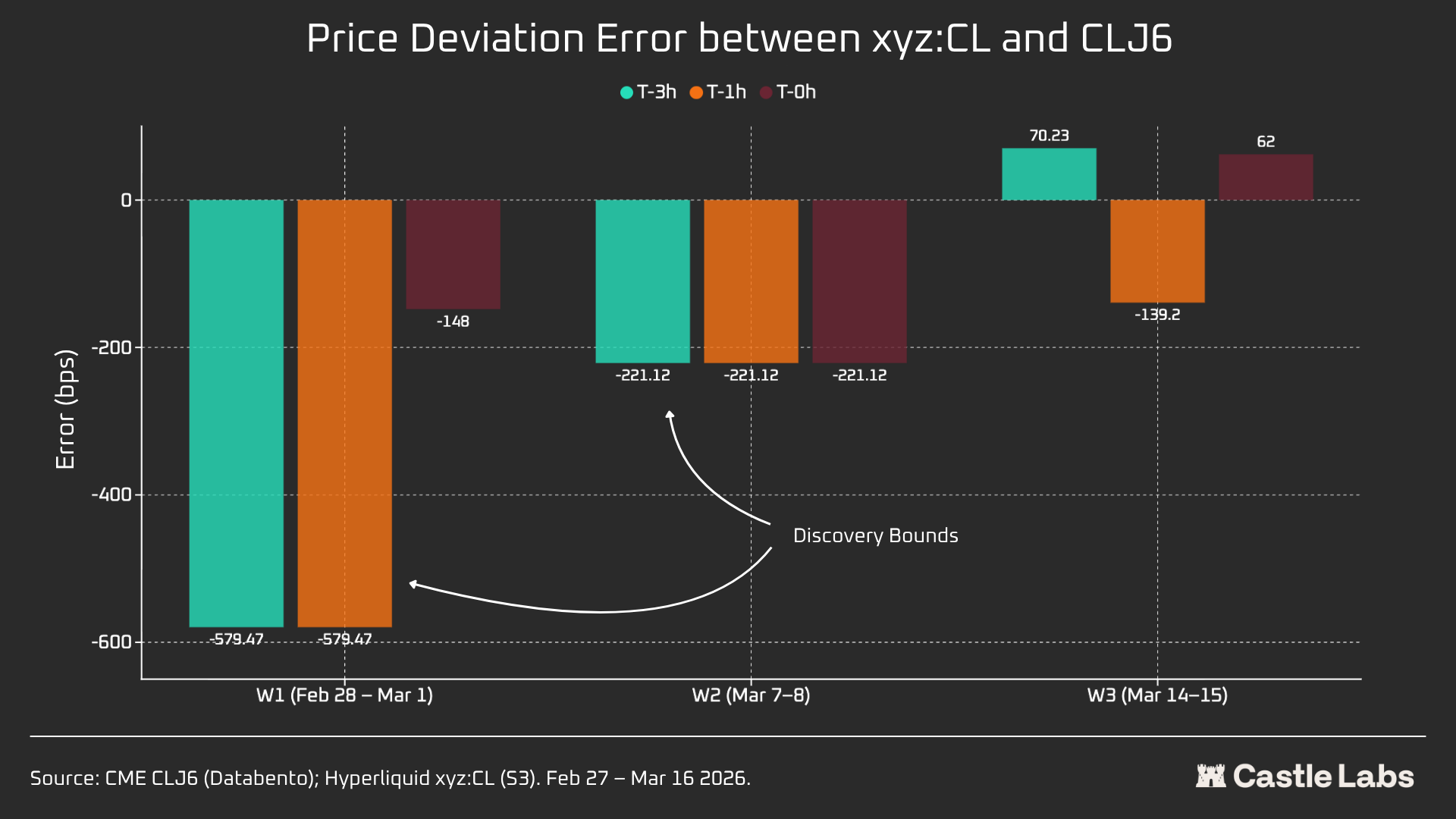

对于每个周末窗口期,我们会报告 Hyperliquid xyz:CL 的关键数据指标,包括价格、成交量和交易笔数。为了测量周一开盘价差偏差,每个周末,我们会在三个参考点测量 Hyperliquid 与 CME 之间的价格差距:

- CME 重新开盘前 3 小时

- CME 重新开盘前 1 小时

- CME 开盘时 (T=0)

所有价差均以基点表示,正值表示 Hyperliquid 高于 CME 开盘价,负值表示折价。

定量分析

本节首先进行分析,比较 Hyperliquid xyz:CL HIP-3 原油市场与 NYMEX CLJ6 在工作日重叠时段的流动性情况。

流动性深度:Hyperliquid 不到 CME 的 1%

毫无疑问,链上交易所的流动性状况与 CME 截然不同。Hyperliquid 上 CL 的平均流动性深度不到 CLJ6 的 1%,且各价位区间的流动性深度一致(±5 bps 时为 109 倍)。在中点价位 ±2 bps 的区间内,CME 的可执行深度为 1900 万美元,而 Hyperliquid 仅为 15.2 万美元,相差 125 倍。

考虑到Hyperliquid 上 CL 市场的新颖性以及其目标用户群体的不同,这一结果并不令人意外。链上交易所的主要价值在于为那些传统上被 CME 等机构排除在外的用户提供无需许可的交易渠道。

然而,随着 Hyperliquid 等 DEX 周末交易量的增长,人们对这些平台认知开始转变,机构投资者对在非交易时段进行头寸对冲的兴趣日益浓厚,因此,对于 Hyperliquid 而言营造适合传统投资者和散户的市场环境变得愈发重要。

对于交易额为 1 万美元的散户交易者而言,这种成本差距微不足道。但对于交易额超过 100 万美元的机构投资者而言,CL(以及大多数其他市场)的链上交易成本仍然难以承受。

事实上,用户群体的固有差异体现在这些市场重叠时段的中位交易规模上。

中位交易规模 166 倍的差异(90,450 美元 vs 543 美元)最清晰地证明了这些交易场所服务的用户群体存在根本性的差异。 CLJ6 的中位交易规模与一份标准原油期货合约(按当前价格计算,名义价值约为 9.4 万美元)相当,而 Hyperliquid 的中位交易规模为 543 美元,反映了加密货币原生散户交易者进行杠杆方向性押注的情况。

我们预计,随着这些市场在更多传统投资者眼中日益合法化,并将资金转移到链上,Hyperliquid 商品市场的中位交易规模将迎来拐点。

为了进一步区分不同交易规模,我们进行了订单模拟,订单规模上限从 1 万美元到 100 万美元不等。

对于 1 万美元的订单,CLJ6 交易者没有滑点,这与预期相符,而 Hyperliquid 用户的中位执行滑点低于 1 个基点,为 0.77 个基点。差距出现在 10 万美元的订单上,此时 Hyperliquid 用户的滑点上升至 4.33 个基点,接近 5 个基点的阈值,而 CME CLJ6 则没有滑点。

值得注意的是,这高于 CLJ6 市场的中位数交易规模(90,450 美元)。

在 100 万美元的交易规模下,Hyperliquid 的 15.4 个基点约为 CME 的 0.79 个基点的 20 倍,这证实了该交易场所目前尚不具备处理机构级订单的能力。考虑到Hyperliquid 的平均交易规模,该平台完全可以在不产生滑点的情况下为用户提供同样优质的服务。

CLJ6 订单在 50 万美元左右的交易规模才开始出现明显的滑点,影响其执行。

当我们把订单规模分析扩展到周末时,所有订单规模的滑点均有所下降,尤其是 10 万美元和 100 万美元的订单规模,这表明市场已经成熟。在分析的三周内,模拟订单的滑点下降情况如下:

- 1 万美元:-16%

- 10 万美元:-75%

- 100 万美元:-86.9%

融资利率

CL 的融资利率在 CME 收盘时段波动较大,但在交割时段波动较小。这有助于我们揭示市场在非交易时段的内部定价动态。周末开放意味着 CL 市场可以利用内部价格发现机制(由 DB 和其他风险降低机制支持)。因此,融资利率预计会更加波动,如下文重点所示。

在活跃交易时段,Hyperliquid 的 xyz:CL 与 CME 的 CLJ6 走势密切相关,但随着油价上涨,出现了结构性折价并扩大,这很可能是由累积的多头头寸带来的融资利率压力所致。周末期间,CME 休市,Hyperliquid 的价格发现受到价格区间机制 (DB) 的进一步限制,在没有实时参考市场的情况下,该机制限制了标记价格的波动幅度。

周末时段单独分析:Hyperliquid 已具价格发现能力

这三个周末展现了 Hyperliquid 市场快速成熟的过程:

W1:2026 年 2 月 28 日至 3 月 1 日(伊朗袭击事件)

Hyperliquid 上的价格从 CME 接近 67.29 美元的位置上涨至约 70.80 美元,约占周一最终跳空高开至 75 美元的 45%(+1146 个基点)。

需要特别注意的是,由于上文提到的 trade.xyz 的 ±5% 价格区间限制机制(DB),本周末的价格发现受到限制。这解释了为什么图表中的曲线较为平缓,以及为什么会出现周一的跳空高开。尽管如此,在配对数据公布的第一秒,Hyperliquid xyz:CL(73.89 美元)与 CME CLJ6(75 美元)的差距在 1.5% 以内。

这并非“失误”或“失败”,而是通过市场设计实现的风险保护。因此,从数据角度来看,第一个周末的相关性最低,但它凸显了 xyz:CL 对伊朗空袭的最初冲击做出了反应,同时也意识到 DB 作为周末价格发现机制的重要性,尤其对于新兴市场而言。

W2:2026 年 3 月 7 日至 3 月 8 日

第二个周末才是真正的考验,因为 xyz:CL 在市场尾盘触及了区间边界价格。CLJ6 开盘价为 98 美元(较 91.27 美元收盘价上涨 737 个基点),而 xyz:CL 最高触及约 95.83 美元,仅捕捉到了 68% 的涨幅。

在第二个周末,xyz:CL 更好地捕捉到了市场走势,并且比前一个周末更接近 CME 的开盘价。

W3:2026 年 3 月 14 日至 3 月 15 日

第三个周末的数据表明,在较为平静的市场环境下,Hyperliquid 可以更可靠地预测 CME 的最终开盘方向。

本周末 xyz:CL 与 CLJ6 的走势收敛性达到最佳:较 CME 收盘价上涨 226 个基点,略高于周一开盘价的 62 个基点。 CLJ6 周五收盘价为 99.31 美元,开盘价为 100.93 美元(上涨 163 个基点),而 xyz:CL 开盘价为 101.56 美元。

综合来看,这三个快照显示了 Hyperliquid 平台上 xyz:CL 市场的结构性变化,市场从受 DB 价格发现制约的新兴市场(周末 1 和周末 2)过渡到价格发现越来越自由,并出现超调和回调(周末 3)。

分析不同周末 CME 开盘前不同时段(3 小时、1 小时、0 小时)的价格偏差误差,发现 W3 的数据最为可靠,因为在前两个周末,xyz:CL 市场受到 DB 的影响。在 W3,xyz:CL 在 CME 开盘前 3 小时和 1 小时的误差分别约为 +70 和 -139 个基点,表明其价格发现能力优于之前分析的周末。

其他指标

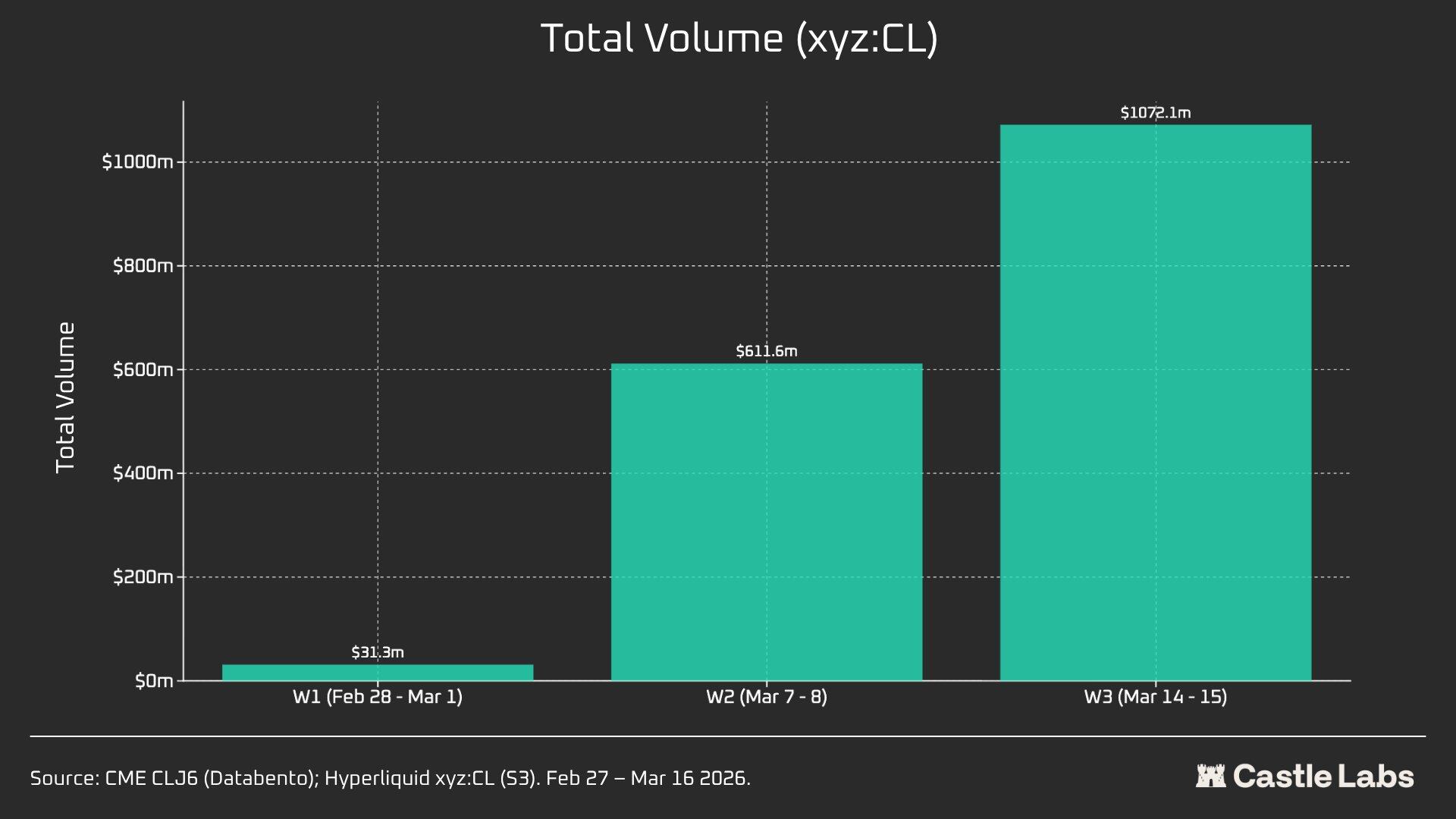

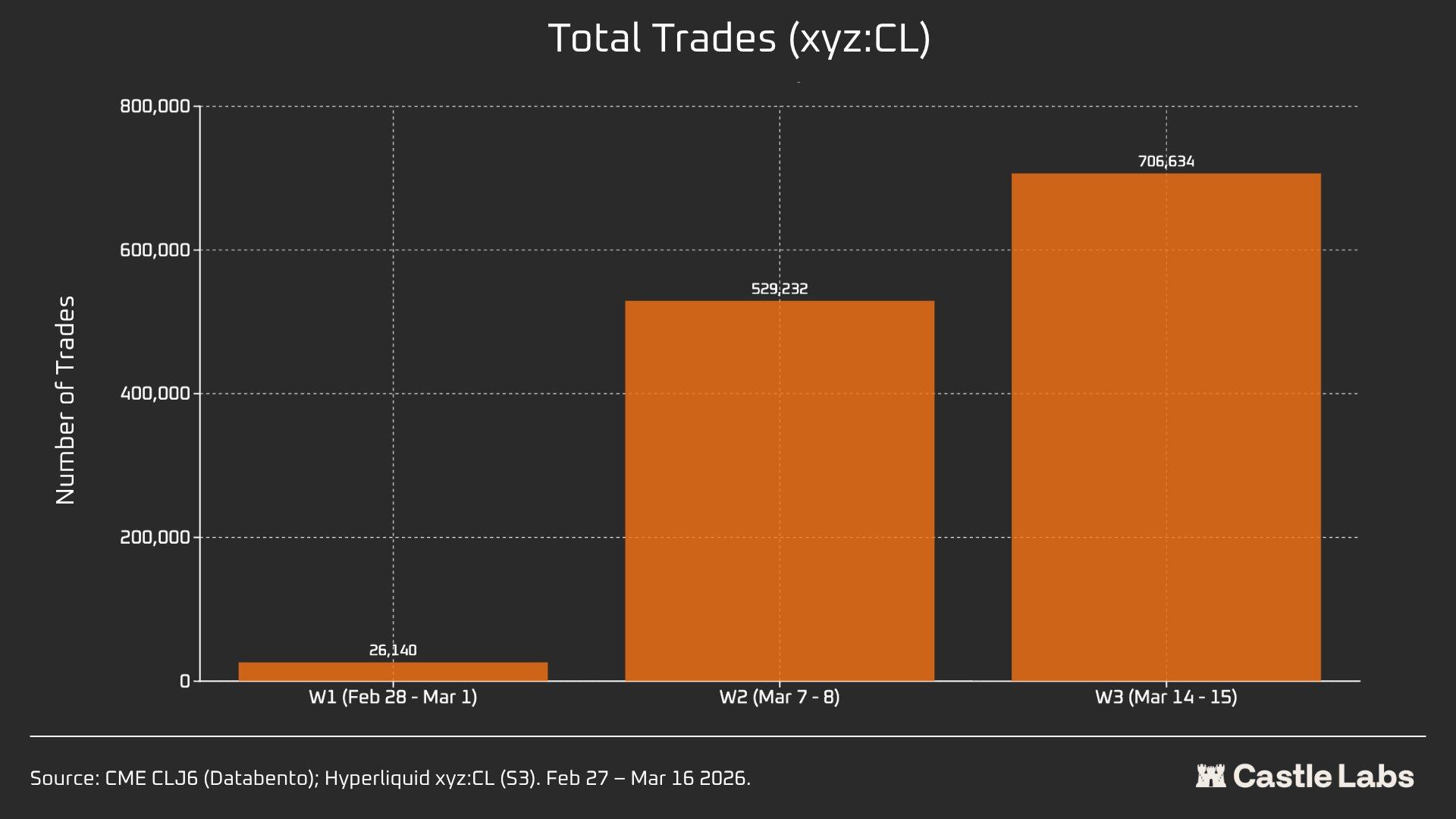

我们还提供了周末总结分析的其他指标,包括交易量、总交易笔数和平均交易规模。这些指标在各个周末之间有所变化,并且连续几个周末持续增长。

xyz:CL 市场的总交易量在三周内从 3100 万美元增长到超过 10 亿美元,反映出用户数量的增加和市场的最终成熟。

此外,交易总数从第一个周末的 2.6 万笔增加到第三个周末的超过 70 万笔。

值得注意的是,周末的平均交易规模实际上从我们之前提到的中位数增长到 534 美元。所有三个周末都观察到了相同的增长趋势,这可能表明更多机构资金流入市场。

第一个周末的平均交易规模为 1199 美元,到第三个周末增长到超过 1500 美元。

这可能表明周末使用该平台的用户群体有所不同,散户用户减少,而更多交易者需要在周一之前获得原油交易敞口,因此周末的交易更接近于套期保值需求而非投机。