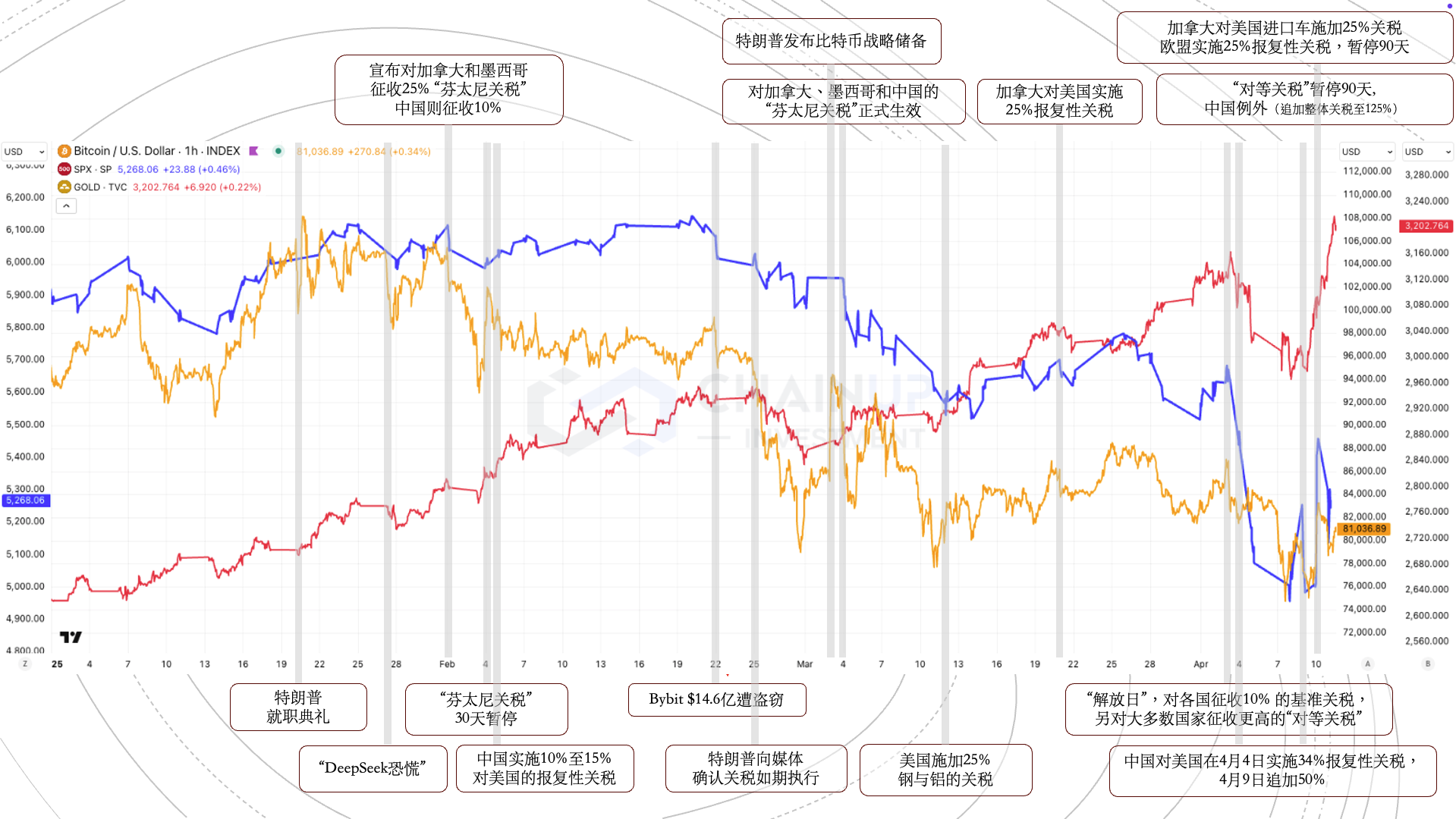

自特朗普于2025年重返白宫后,全球宏观环境进入新的不确定周期。与此同时,加密资产也经历了重大的结构性转变:从一个相对封闭、自我驱动的行业,逐步被ETF和特朗普的推崇引入至更广泛的传统金融市场。

2025年的加密市场参与者与2022年至2023年已截然不同,加密市场中的交易行为愈加受到宏观政策的影响,例如自去年底以来的货币政策调整,以及堪称百年变局的全球贸易格局变化,特别是关税战的升级。如果说2022至2023年加密市场主要由行业内部事件驱动,那么2024年至2025年的主要驱动因素,已更多转向机构化与合规化。这一趋势使得加密资产的价格变动越来越多地受宏观经济变量影响,与其他风险资产呈现更高的正相关性,但同时仍保留更高的波动性和Beta特征,并常常在风险事件中率先反应。

这高波动性背后的核心原因,在于缺乏传统金融框架下的基本面支撑,或者说当前加密资产的“基本面”尚未被准确识别、量化或共识化。这样的高波动性在发生风险事件时会比其他风险资产表现更超前,因此加密货币自然成为了投资者倾向优先抛售的高风险资产。从今年初开始,加密资产对关税贸易战等宏观风险的负面反馈领先于标普500、纳指等传统风险资产。随着更多传统金融从业者将加密资产纳入其投资组合,加密行业不可避免地经历宏观市场波动带来的冲击。不过值得注意的是,比特币的波动率相较于标普500已有所收敛,显示出市场对加密市场和股票市场风险偏好的变化。

当前市场的核心变量仍是贸易战进展与政策应对。从趋势上看,贸易问题最终会迎来某种形式的“确定性”,但其过程可能伴随短期经济下行或就业压力上升。因此,市场对于年内降息四次的预期概率已上升至56%。一旦货币政策有所妥协,加密市场往往是最早反应、最先受益的资产类别之一。总的来说,波动和风险始终存在,但也正是在这些阶段,真正的机会得以酝酿。只是,需要更强的耐心与更高的判断力,等待市场给出更合适的入场时机。