|

“瞭望无尽前沿科技;洞见未来,引领投研新时代。” |

本周回顾

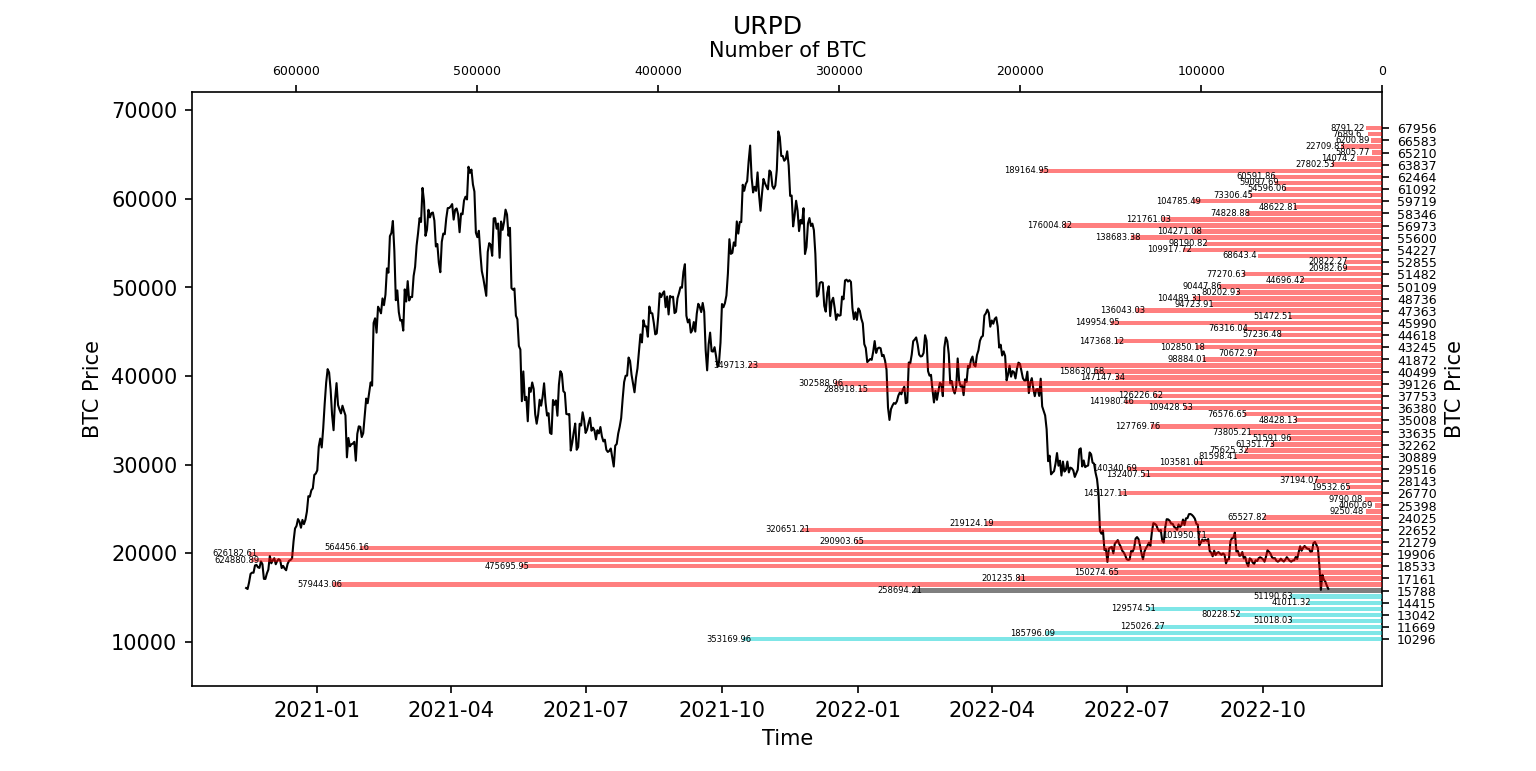

本周从11月7日到11月14日,冰糖橙最高附近20650,最低接近15460,震荡幅度达到33.6% 左右。

观察筹码分布图,在约 16500 附近有大量筹码成交,将有一定的支撑或压力。

• 分析:

1. 12300~15800 约 62万枚;

2. 17000~20600 约 264万枚;

• 其中短期内涨不破18500~20600的概率为73%。

重要消息方面

经济消息方面

• 美国

1. 10月份 CPI 年率7.7%,大幅低于前值8.2%,低于预期值8.0%。

a. 10月份核心 CPI 年率6.3%,低于前值6.6%,低于预期值6.5%。

b. 10月份 CPI 月率0.3%,低于前值0.6%,低于预期值0.5%。10月通胀数据超预期回落。

c. CPI公布后,美元指数迅速转跌,盘中跌至将近两个月来低谷,彭博美元指数创2009年来最大跌幅。

2. 十年美债收益率下行至3.81%;美元指数回落至108.04。

3. 根据MBA的数据,购房按揭贷款申请指数微升1.3%,这是六周以来的首次增长。然而,购买需求仍比一年前下降了41%,接近七年来的最低点。

a. 再融资指数本周又下降了4%,与一年前同期相比,下降了87%,降至22年低点。

b. 本周初,美国银行业报告了第三季度更严格的贷款标准和更弱的贷款需求。

4. 美国11月密歇根大学消费者信心指数初值54.7,创四个月新低,大幅不及预期的59.5,10月终值为59.9。

• 英国&欧盟

1. 欧盟统计局数据,欧元区GDP在过去三个月仅增长了0.2%,通胀率上月飙升至10.7%。

a. 经济增长数据虽然好于预期,但多数指标都偏向下行。

b. 欧元区和欧盟在2023年的增长预测均被下调至0.3%,较7月份的预估值猛降1个多百分点。

2. 本周两年期德债收益率最高涨17个基点至2.15%,10年期德债收益率一度涨至2.153%。

3. 英国国家统计局数据显示,英国三季度GDP环比初值为-0.2%,较前值大幅放缓,但好于经济学家预期值-0.5%。这是自2021以来首次转负。

4. 本季度英国服务业产出增速放缓至0,而制造业在第三季度收缩了1.5%,所有13个细分行业产出均出现下降。

5. 英国财政部长将在未来一周内宣布新的财政政策,包括大幅增税和削减支出。

6. 英国央行宣布,从11月29日开始,向有意向的买家开放出售央行投资组合中的部分英国国债。此公告意味着,英国央行紧急救市的购债项目开始解除。

加密生态消息方面

1. 全球金融科技服务集团 SG Veteris 旗下加密交易平台 Koinal :宣布与苹果公司( Apple )合作,允许用户使用 Apple Pay 通过信用卡和借记卡或银行转账购买加密货币。

2. 共有七家交易平台宣告将发布储备金证明以提高透明度,分别是 BN、Gate、KuCoin、P 网、Bitget、HB、OK 。

3. 媒体披露Alameda高达146亿美元的资产中近半数是加密货币,引发“资不抵债”忧虑,FTX暴雷,SBF辞去FTX CEO,FTX申请破产。

4. 加拿大继续提高比特币 ATM 机安装率,比特币 ATM 机数量较去年增长28%,达到2549台。

5. 汇丰银行宣布,计划推出基于 DLT (分布式账本技术)的区块链债券代币化平台 HSBC Orion ,实现数字债券和用于结算货币的代币化。

长期洞察:用于观察我们长期境遇;牛市/熊市/结构性改变/中性状态

中期探查:用于分析我们目前处于什么阶段,在此阶段会持续多久,会面临什么情况

短期观测:用于分析短期市场状况;以及出现一些方向和在某前提下发生某种事件的可能性

长期洞察

• FTT净头寸

• 链上冲币抛压

(下图 FTT净头寸)

FTT在11月5日有大量净头寸流入,造成了FTT强大的抛售压力,从24美金一路跌至4美金价位。

造成了FTX的对冲基金质押崩塌,以及FTX交易所挤兑,以及近一步申请破产。

(下图 链上冲币抛压)

此次冲币潮影响低于2021年五月和2022年5月以及6月,但大于其他时间。

更多的可能是购买力羸弱和恐慌观望的问题,导致盘面出现接二连三的下跌和重大影响。

但并不是本身的抛压出现极致过量的影响因素。

中期探查

• 非零余额地址

• 利润供应区间

• 利润冲击

• 亏损冲击

• 期货持仓量

• 稳定币流通量

• 交易所潜在购买力差值

增长状态评级:修复增长

(下图 非零余额地址)

非零余额地址在急剧下降后,目前有较大幅度的增长修复。

可能等候进场的情绪相较之前有所下降,目前的状态可能会吸引来更多的建设者。

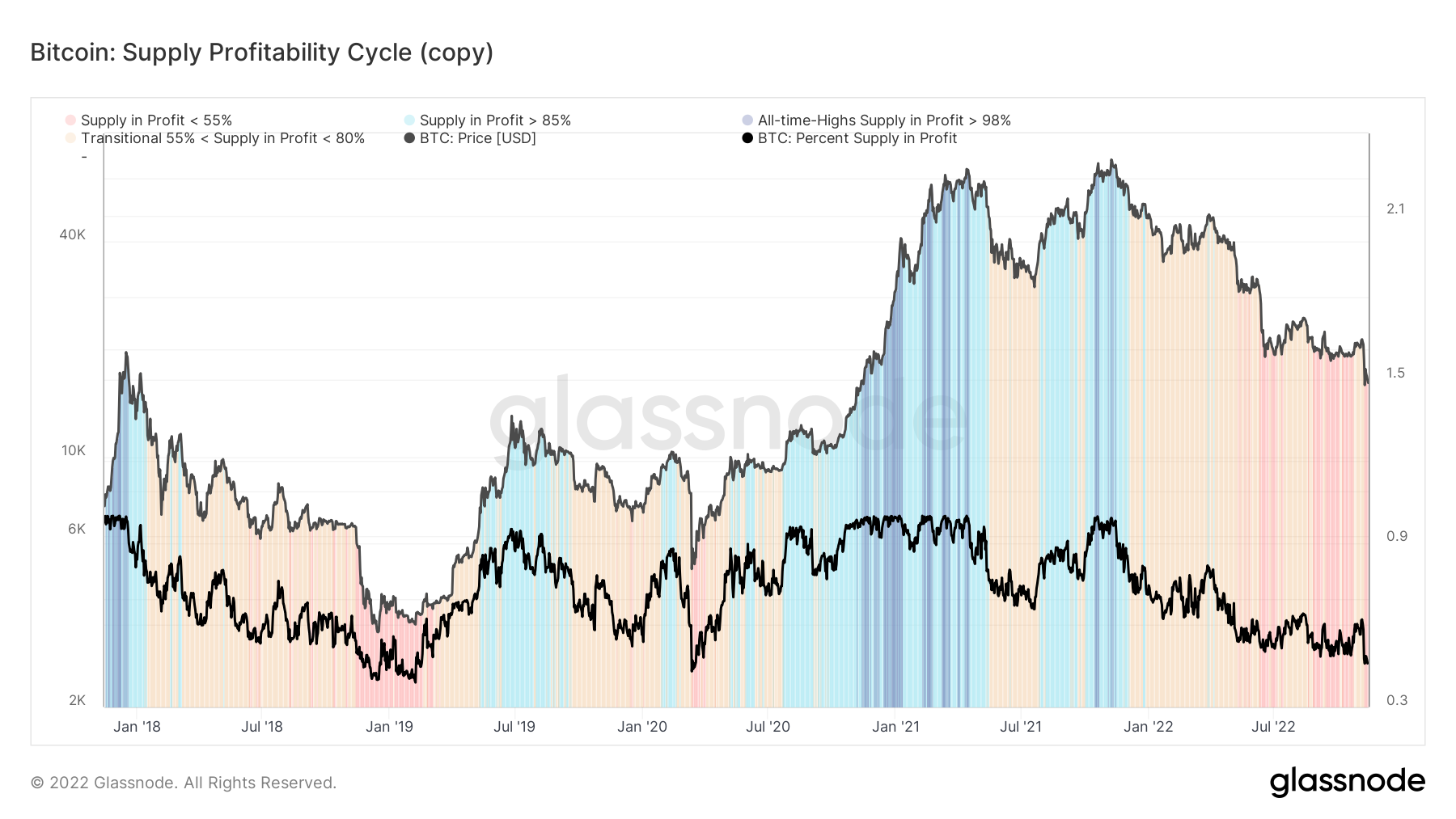

盈利亏损抛压评级:缓慢收缩

(下图 利润供应区间)

利润供应已进入淡红色区间,即全网利润供应<55%。

当前市场中的利润供应已下降到较低的位置,与之前呈现着相似的状态。

包括2018年熊市底部铸就的状态。

(下图 利润冲击)

(下图 亏损冲击)

利润冲击、亏损冲击已下降到较低的位置,目前未有显见的释放痕迹,可能当前的抛压暂时性的减缓。

但是,在市场处于FTX清算预期恐慌的前提下,仍有”利空预期“在徘徊,使得场内参与者的情绪较为紧绷。

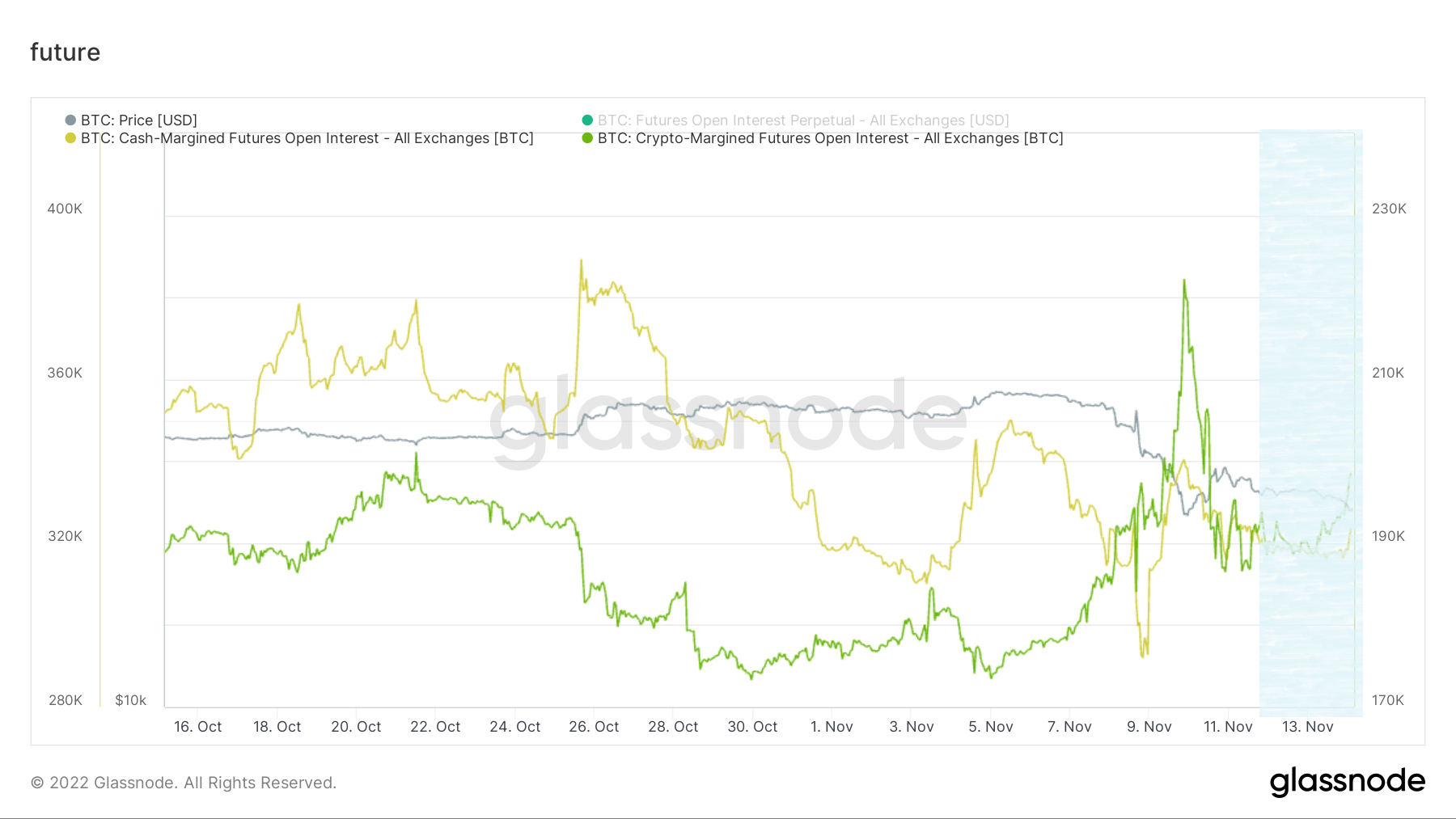

衍生品持仓量变化评级:币本位合约持仓变动较敏感

(下图 期货持仓量)

绿线:币本位合约

黄线:U本位合约

U本位合约在价格下跌时的表现为,持续地降低持仓量,可能是强制平仓的痕迹。

币本位合约在本次下跌时呈现为较大幅度的增长,当他们减仓时,市场价格在上移,可能是币本位合约参与者在进行“合约套保”;

当前币本位合约仍有轻度上升的痕迹,可能场内存余的“套保情绪”未消除。

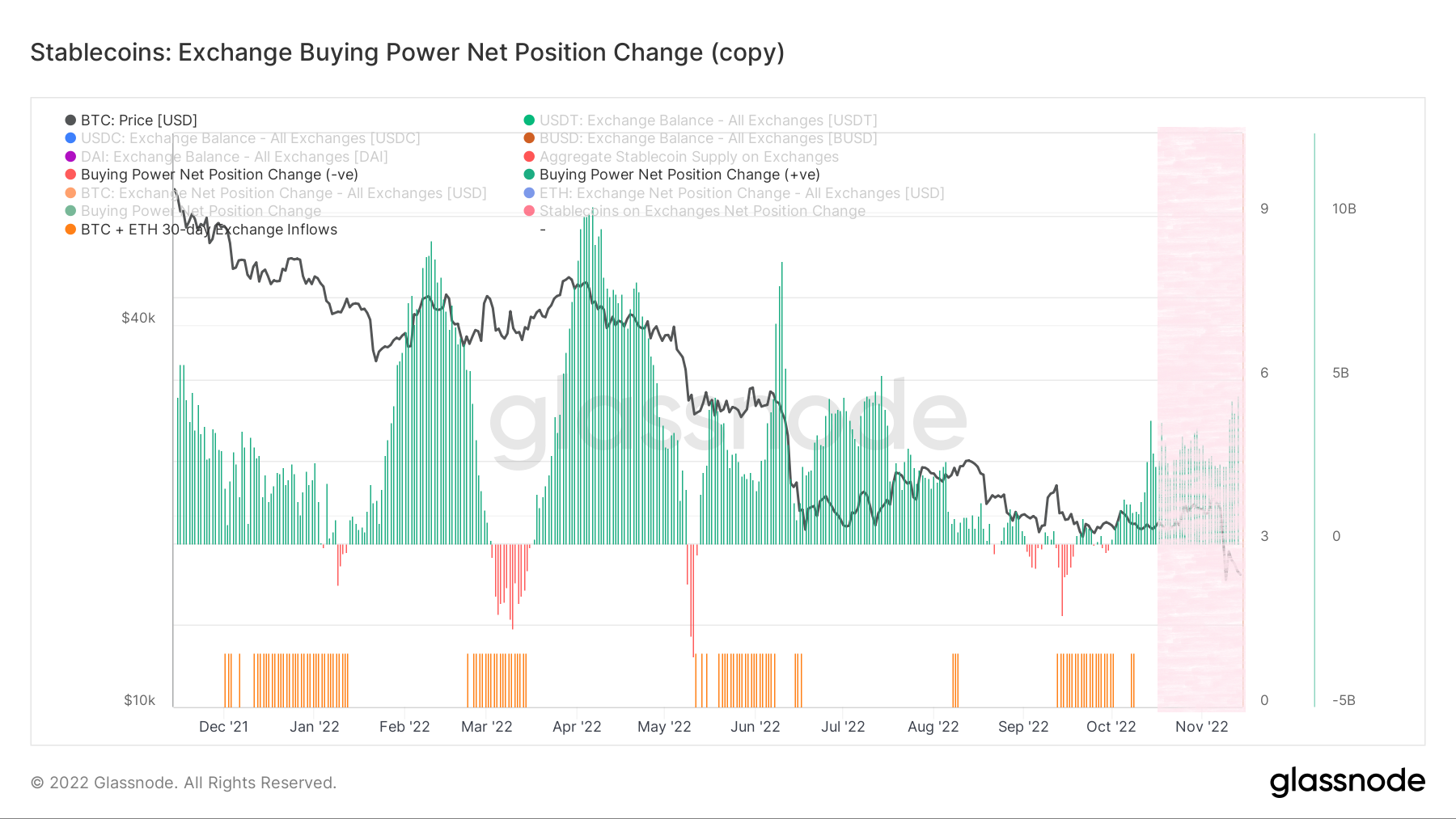

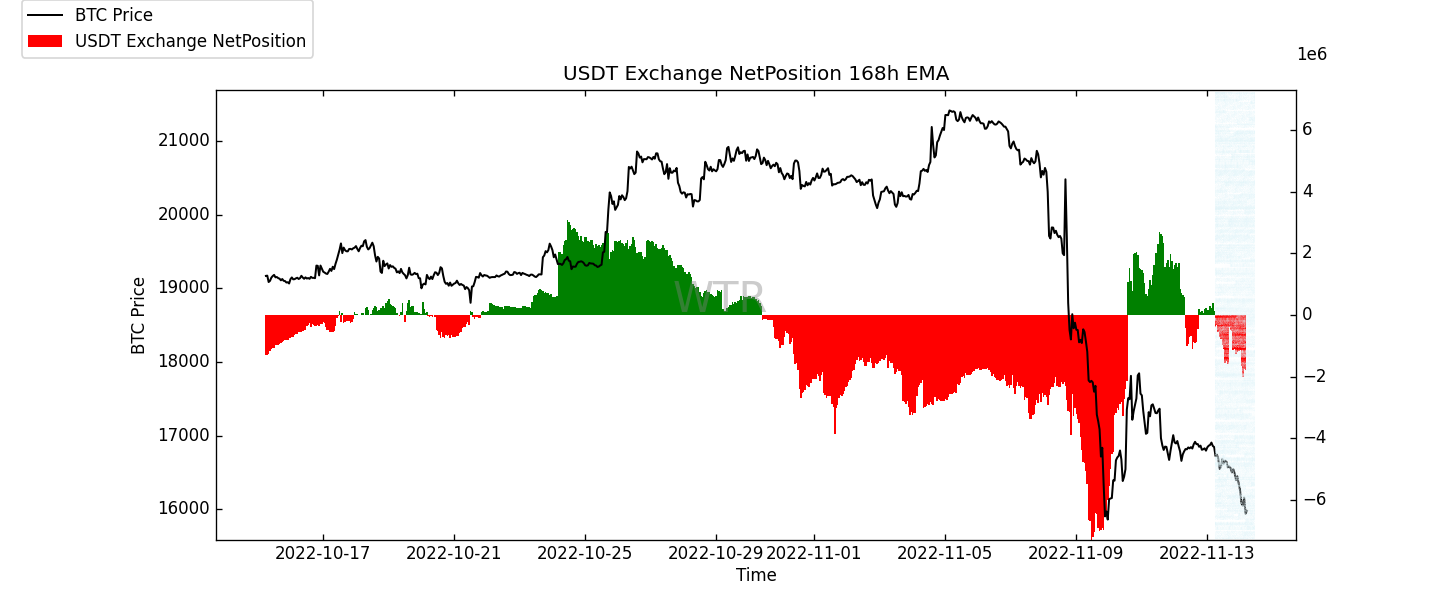

稳定币状况评级:USDT有较大量流失,交易所内部仍有存量购买力

(下图 稳定币流通量)

蓝色区域:USDC供应量一个月内的变化率

USDT:USDT供应量一个月内的变化率

从当前情况看,USDT有较大量的供应减少,供应减少34.9亿,可能是FTX事件致使用户出现较重的避险情,使得他们持有稳定币也不得安稳。

无论何种结果,数据结果呈现当前USDT供应量大量减少,场内USDT参与者的情绪仍需修复。

(下图 交易所潜在购买力差值)

结合稳定币流通量,

在交易所内部潜在购买力差值轻度衰减时,可能会造成场内轻度地出现购买力消散状况,致使市场缺乏合力支撑;

即便场内的USDT呈现流出,但交易所内部仍有存量购买力的流入;

目前在价格下移后,购买力差值为正,可能代表着场内观望人群相对愿意接受当前的价格;

短期观测

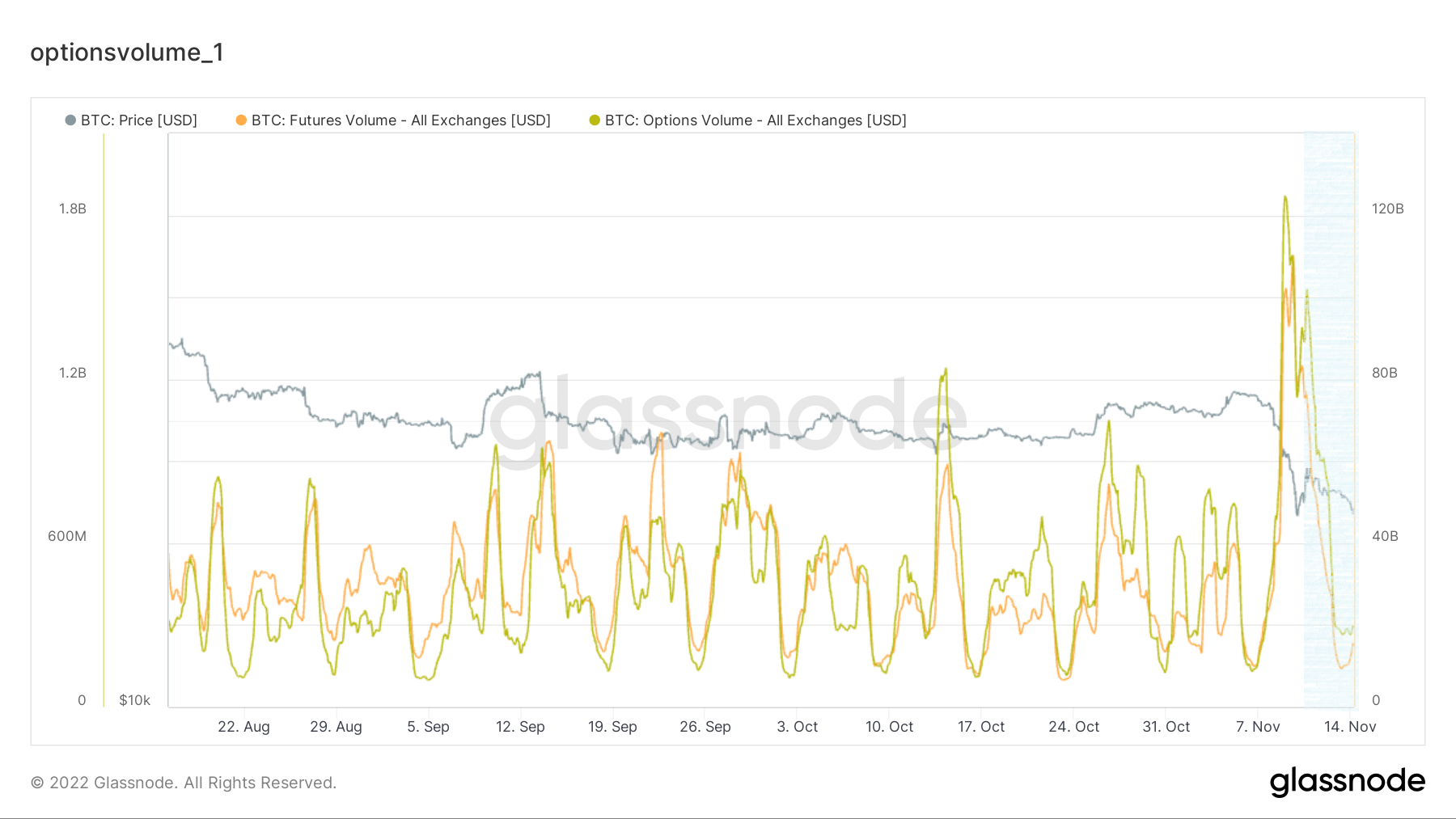

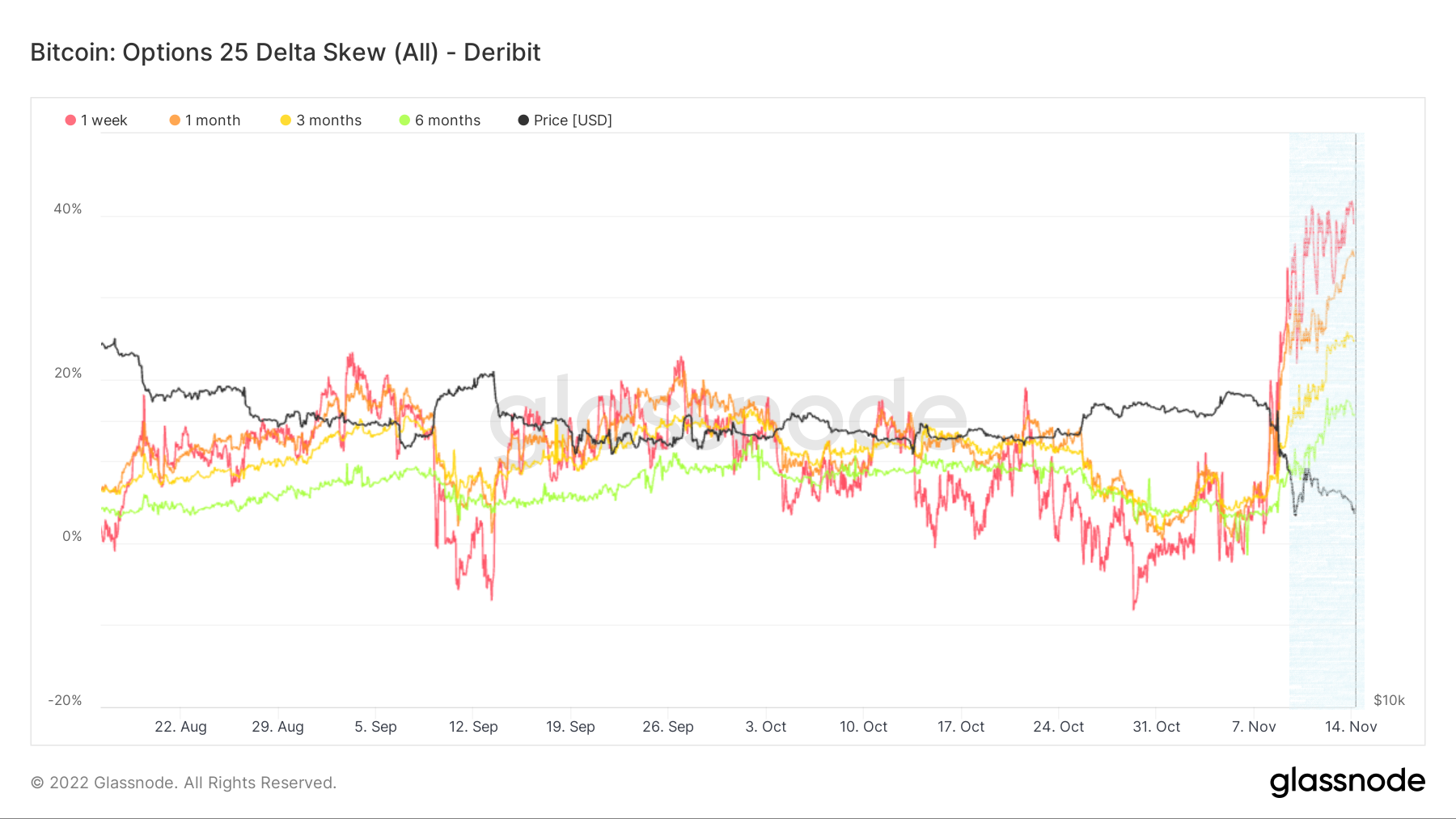

• 衍生品风险系数

• 期权意向成交比

• 衍生品成交量

• 期权隐含波动率

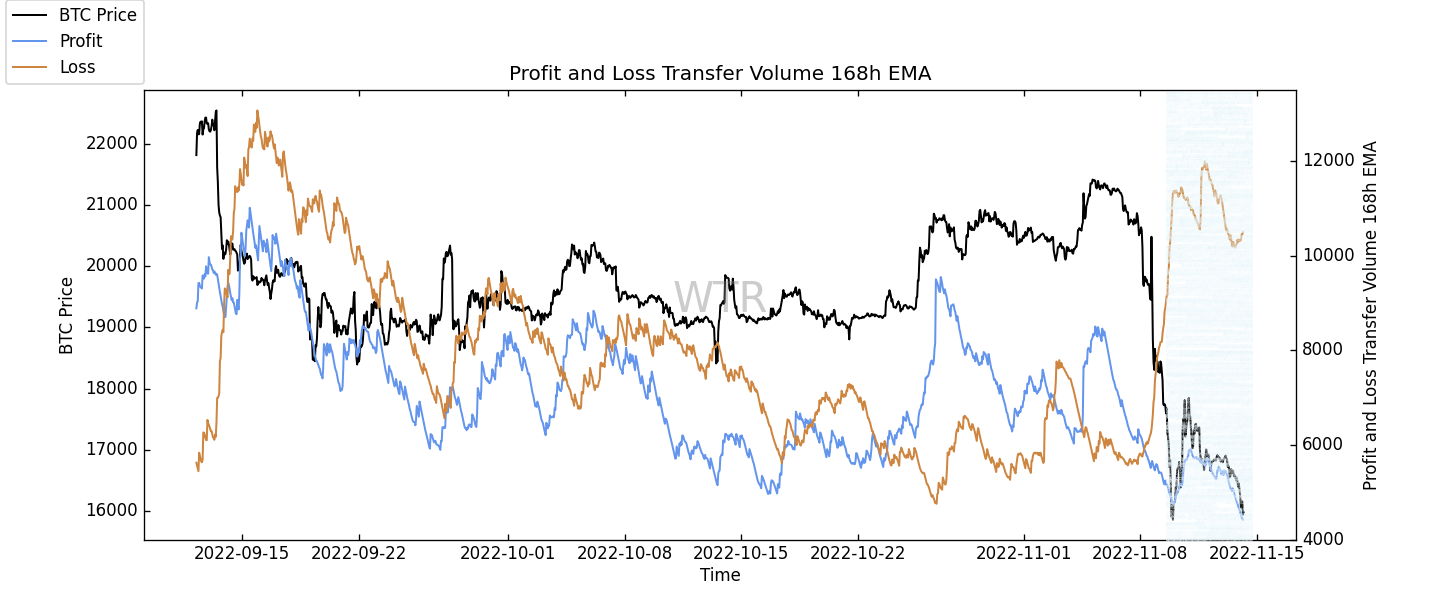

• 盈利亏损转移量

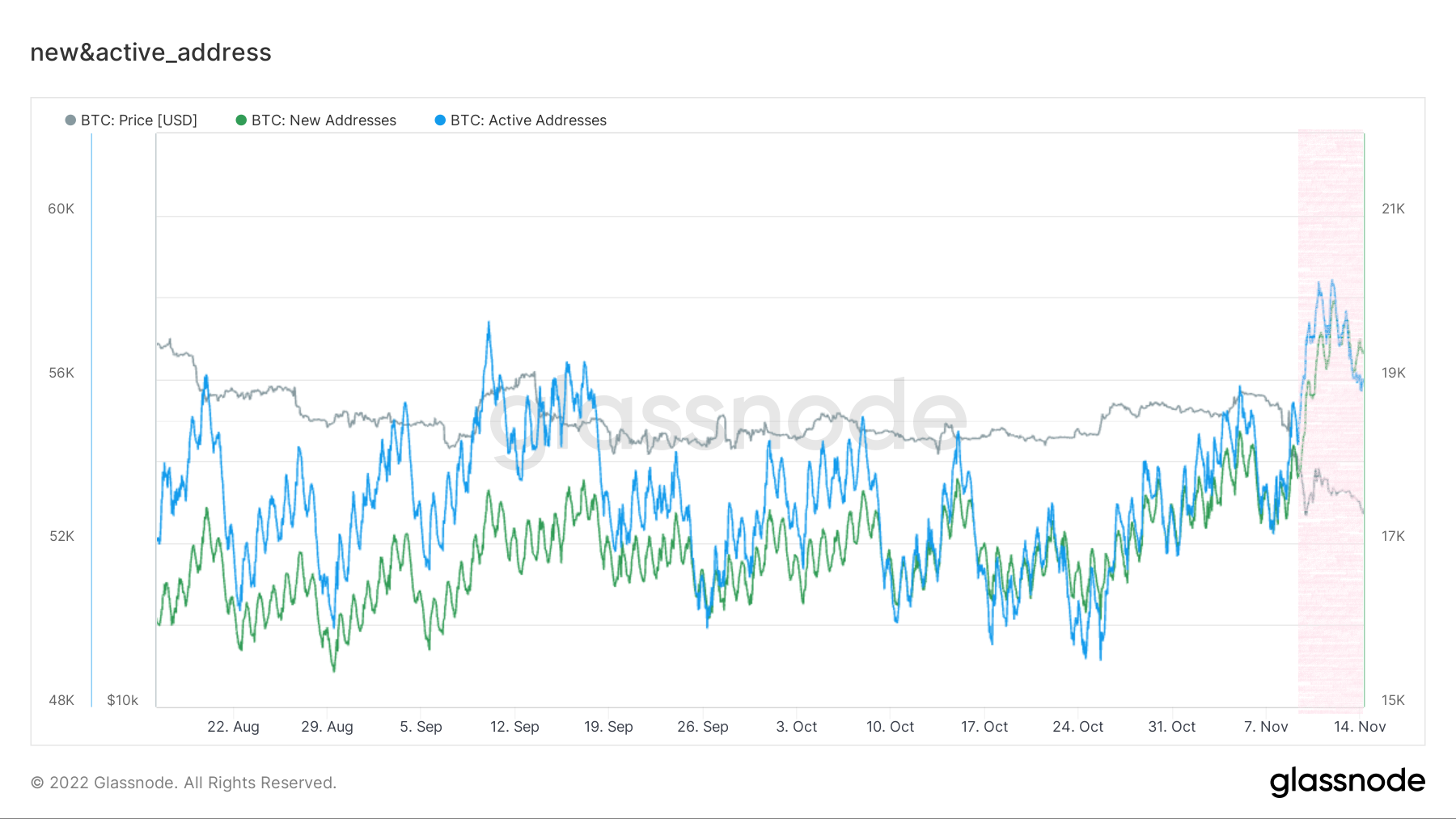

• 新增地址和活跃地址

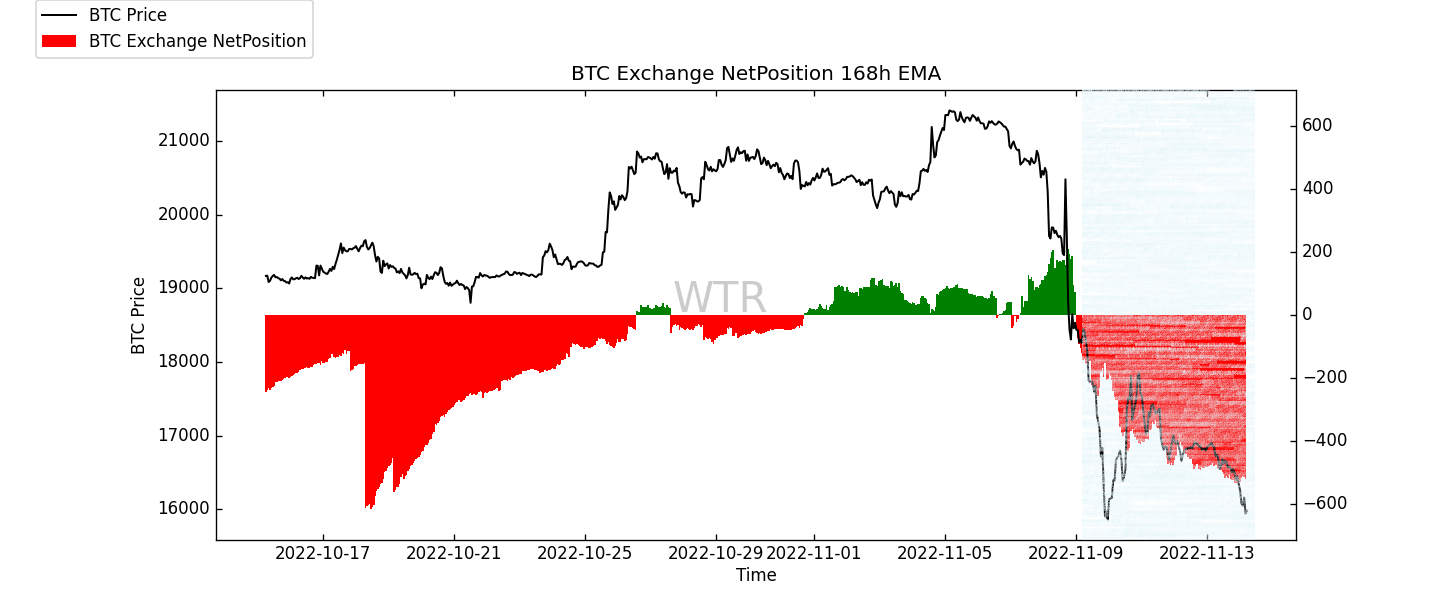

• 冰糖橙交易所净头寸

• 姨太交易所净头寸

• 高权重抛压

• 全球购买力状态

• 稳定币交易所净头寸

• 链下交易所数据

衍生品评级:衍生品回到中低风险区,参与者们下注比例开始下降。

(下图 衍生品风险系数)

衍生品风险指数相对下降,已经慢慢回到中低风险区域。

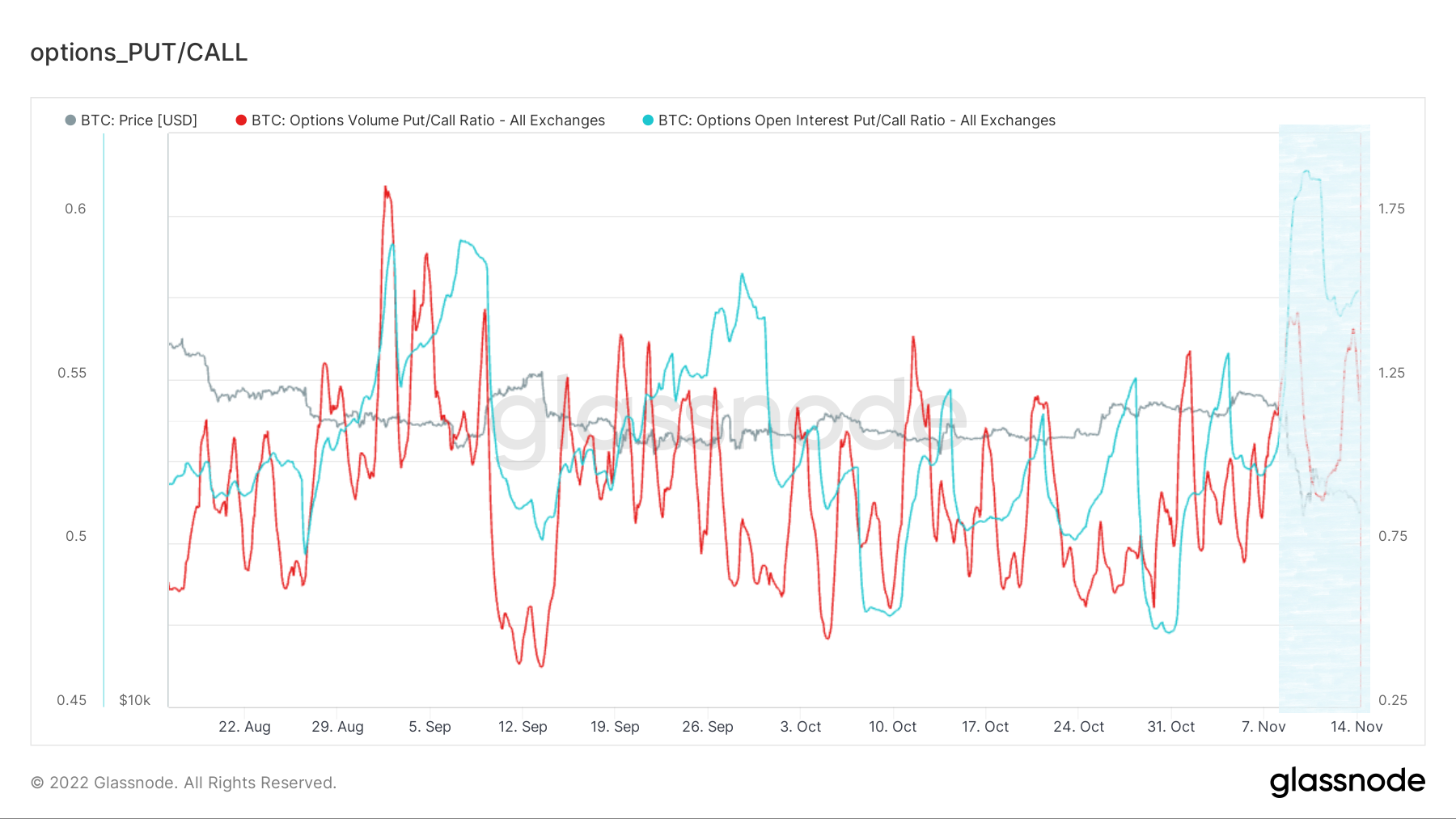

(下图 期权意向成交比)

期权的看跌保护在之前行情发生剧烈波动的时刻,已经有大量看跌期权进行成交。

成熟消费者在行情启动短时间内就已经利用衍生品发生保护行为,并且有大量交易量上升;

而目前交易量有初步下降,看跌比率有初步下降。

当然配合之前的交易量上升,但是看跌看涨比率并没有上升,可能是期权交易者的卖方行为在做空波动率。

(下图 衍生品成交量)

衍生品的参与者往往具有灵敏的嗅觉,因为他们使用更高的杠杆;

需要对市场的微微的动向要有一些动作;

而在之前市场,刚刚有转头的倾向,他们已经开始大量下注。

且下注的比例比过去一个多月的程度都要大,当然,目前情况下,衍生品参与者已逐渐回归平静。

(下图 期权隐含波动率)

大量的波动率上升,波动率的升高已经达到了数月的高点。

对于目前来说,再次下注波动率,往往不是一个非常安全的选择。

目前对于买方来讲,参与难度会略微抬高。

情绪状态评级:踩踏情绪发生,市场信心需要时间弥补。

(下图 盈利亏损转移量)

在之前的整个十月中的下跌当中,踩踏情绪并没有发生太大的转变;

反而最近的11月7日开始,踩踏情绪开始蜂拥而上。

此时,对于市场来说,更重要的需要企稳的信心,这些信心可能需要数日,甚至更久的时间的恢复。

(下图 新增地址和活跃地址)

之前的活跃地址在8日开始增加,包括新生地址,鉴于行情的低迷和下沉;

可能更多的来自于转账交易和创建新的钱包地址。

需要后面持续观察地址状态。

现货以及抛压结构评级:暂时下降,现货陷入提币运动

(下图 冰糖橙交易所净头寸)

在事情发生的前的开始交易所开始有大量充币。

而后从9日开始,发生了较大批量的提币运动,因为CEX一系列信任危机会导致未来更多的币会放到钱包甚至去中心化交易所。

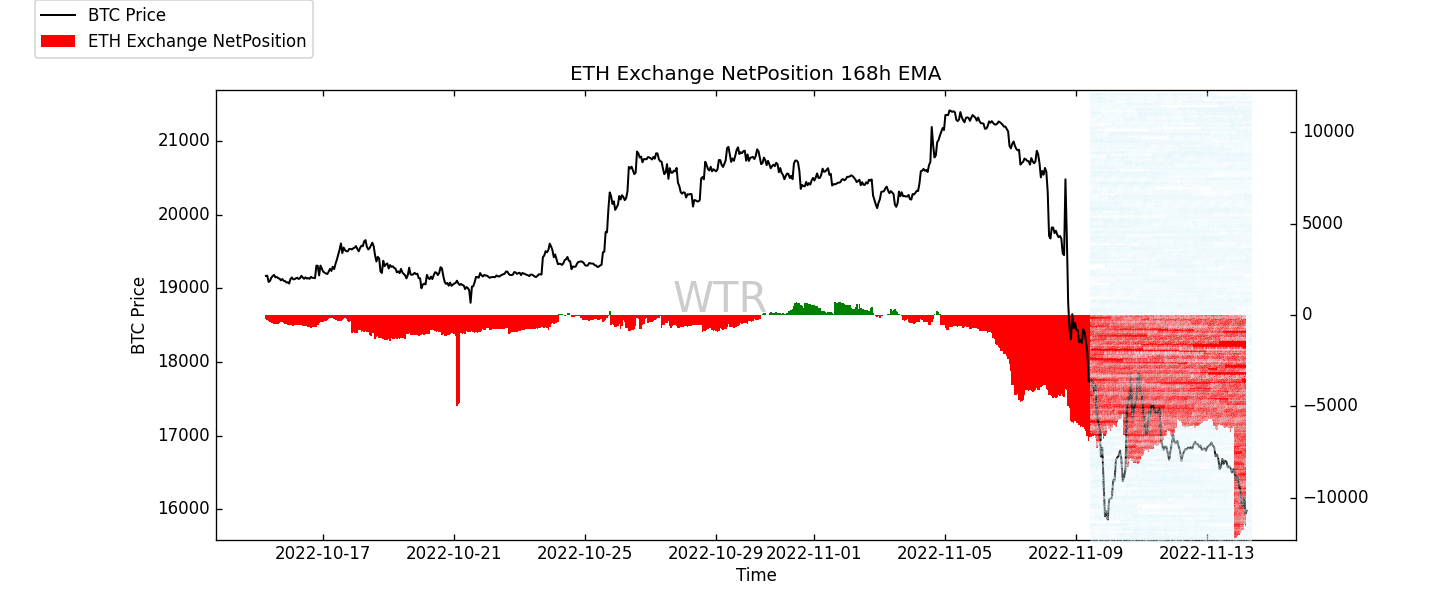

(下图 E太交易所净头寸)

这一点在此币种上显示的更加明显。

而在未来;人们对于DEX(去中心化交易所)大量的需求,会把更多的期望应用在以太的建设当中和生态当中。

作为一个强大的平台基础,生态至关重要,一旦生态完全成立成功,建立完善的DEX与相关去中心化的衍生服务,将会让以太更加强大。

(下图 高权重抛压)

高权重的抛压并没有在初步的下跌中显示出来,而是市场刚刚喘口气的时候他们选择了抛售,造就了持续震荡低迷的因素之一。

在未来也需要着重关注此类群体,对于行情中的影响。

购买力评级:全球购买力陷入低迷,稳定币出现流失。

(下图 全球购买力状态)

目前全球购买力正在向下回落,也许是FTX爆雷,巨额资金的债务和窟窿的问题,导致全球参与者目前暂时陷入望而却步的状态。

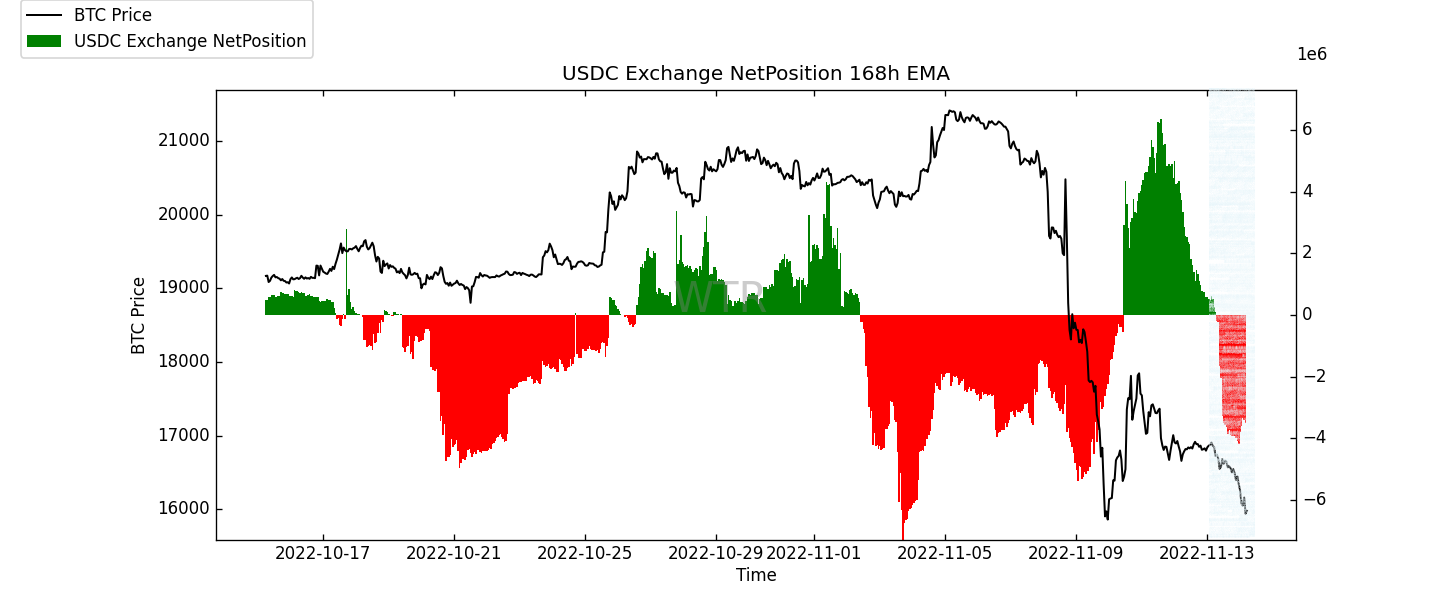

(下图 USDC交易所净头寸)

美元稳定币在大量涌入之后陷入了流失。

(下图 USDT交易所净头寸)

同样,USDT也是一样。

稳定币的购买力陷入低迷,市场并没有非常充裕的时间过来补给。

需要各个参与者们做好警惕,以及时间的预期。

链下交易数据评级:15000-13000有轻微购买意向

(下图 Coinbase链下数据)

在15000,14500,14000有轻微购买意向。

(下图 Binance链下数据)

在15000,14500,14000美金价位有轻微购买意向。

(下图 Bitfinex链下数据)

在15000美金有轻微购买意向。

本周总结:

消息面总结:

1. 随着美国通胀拐点已现、联储加息进入第二阶段,美元指数拐点或许也将出现,美债收益率和美元指数短期缓和都是市场的积极信号。

2. 10月通胀数据超预期回落大幅提升市场信心,市场对2023上半年利率峰值的押注从5.0%,降到了4.8%。

3. 然而现阶段美国通胀水平距离美联储2%的目标依然较远,劳动力市场仍然紧张。

4. 美元指数回落导致全球商品价格反弹又会作用于通胀,明年能源缺口亦有不确定性,加息持续时间及最终终点仍未有进一步明确信号,后续预期仍可能会有反复。

FTX的失败,更多是这是传统金融势力在币圈试图实现垄断的一次失败实验。

加密市场的信任交给代码和数学,降低了对人的主观信任,漫长而深度的熊市使得资产一再贬值,挤兑一旦来临,银行那一套并不好使。

未来,越来越国际化的市场要的就是一个安全透明,可追溯。

首当其冲的证明自己的储备金,那些没有做好准备的就很可能会接着暴雷。

同时对于监管来说,也算是披露出了更多问题,对于熊市需要注意的将是永无止境的黑天鹅。

同时熊市更应该加强已有项目监管,而对于项目方来说,在面临熊市的趋势,或者到熊市的时候就应该积极的卸掉杠杆。

任何侥幸心理,都将会把自己的心血化为乌有。

当然没有失败的经验就不会有相应的对策和更强大的框架。

事物总在矛盾和反复博弈中不断探索理论证实实战,转头在发展的“矛盾”中诞生。

这正是事物进化的规律。

链上长期洞察:

1. FTT在11月5日有大量净头寸流入,造成了FTT强大的抛售压力,从24美金一路跌至4美金价位。

2. 此次冲币潮影响低于2021年五月和2022年5月以及6月,但大于其他时间。

3. 更多的可能是购买力减弱和恐慌观望的问题,导致盘面出现接二连三的下跌和重大影响。

• 市场定调:

萎靡+清库存;可能在消化风险和潜在抛压库存需要数天或数周的时间。

链上中期探查:

1. 链上的增长有所修复;

2. 利润供应百分比下降到到55%以内,与历次底部状态相近;

3. 利润、亏损冲击下降到较低区域;

4. 币本位持仓量近期与价格关联度较高,目前有轻度上升,可能有轻度的“套保情绪”;

5. 稳定币流通量:USDT有较大幅度减少,USDC呈现增加;

6. 交易所潜在购买力差值:仍有潜在购买力增加。

• 市场定调:

修复

链上增长轻度修复,抛压相对放缓,但场内可能仍有“套保情绪”。

链上短期观测:

1. 衍生品风险中低区域,衍生品下注比例开始下降;

2. 期货空头相对存在较多;

3. 整体现货抛压之前升高,现阶段现货参与者抛售比例下降;

4. 链上交易所陷入提币运动;

5. 欧美购买力丧失,稳定币有流失;

6. 15000-13000左右有些许一抹购买意愿;

7. 其中短期内涨不破18500~20600的概率为73%。

• 市场定调:

市场在近日因踩踏情绪和恐慌造成了高波动的风险。

策略建议:

低仓位或低风险敞口或中等对冲来平滑市场波动。

风险提示:

以上均为市场讨论和探索,对投资不具有指向性意见;请谨慎看待和预防市场黑天鹅风险。

此报告为“WatchToweR”研究院所提供:

金蛋日记 ;麋鹿不会迷路;外汇哥;于圆;

欢迎关注我们:

推特: https://twitter.com/wtrcrypto

DAO国际社群有

Discord社群:https://discord.gg/g38BzPqdPm

华语社群有:http://T.me/wtrtt