因为它有可能不赚钱。 上周,“木头姐”(Cathie Wood)的方舟基金决定撤回 ETH ETF 申请。

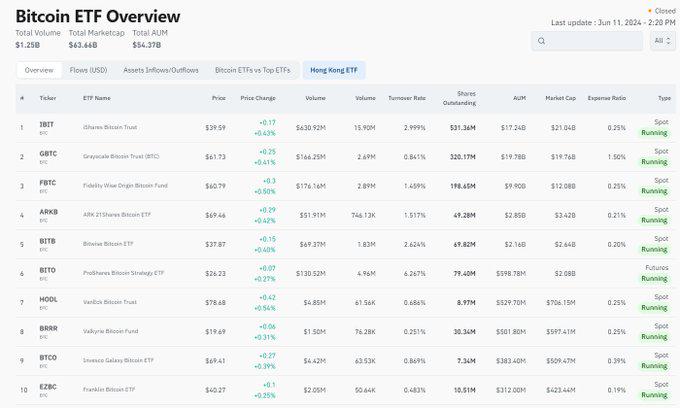

方舟 BTC ETF 高居第 4 名(市占率 6%,Top 3 是贝莱德、灰度和富达),按照市场推测,却是“不太盈利”。 主要是 BTC ETF 的费率相比传统 ETF 比较低,很多在 0.19-0.25% 区间,ETF 也在做“费率竞赛”。

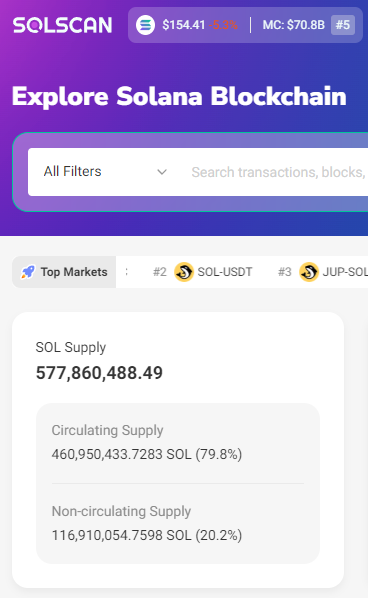

简单估算,以方舟 BTC ETF 目前规模,一年可以赚大概 700 万美金管理费,那么对应成本大概也要相同数量级。 所以,如果方舟 BTC ETF 尚且在盈利线附近徘徊,那么对于方舟来说,强推 ETH ETF 可能会变成亏本买卖。所以哪怕方舟,也只能忍痛放弃 ETH ETF。 单纯从做生意的角度来说,市值更低的主流币,比如 $SOL ,市值是 $BTC 的 5%,想要收回每年 700 万美金成本,一支 ETF 至少要管理 2000 万枚SOL。 目前加密 ETF 头把交椅贝莱德,只管理着全网 1.5% 的 BTC,而 2000 万的 SOL,却意味着占 $SOL 纸面流通的 4.5%。

此外,再考虑到: (1)SOL 天然就比毫无孳息的 BTC 更加难募。 SOL 在链上收益大概可以到 8%,但 ETF 却禁止包含Staking 功能。拿着 SOL ETF 等于天然跑输链上 SOL 8%,比特币只跑输 0.2% 管理费。 以灰度为例,GBTC 巅峰 60 万枚,然而 SOL 的巅峰也只有 45 万枚,比例严重低于 BTC。

(2)SOL 纸面流通是 4.6 亿,实际可能比这个要低不少,这个大家懂得都懂。 更低的流通市值,却要求顶着高息和监管压力的同时,实现更大的持仓。所以,如果以 SOL 目前的市值和流通,恐怕很难让这些机构赚钱。 在商言商,不赚钱的买卖,谁又有动力推动呢?