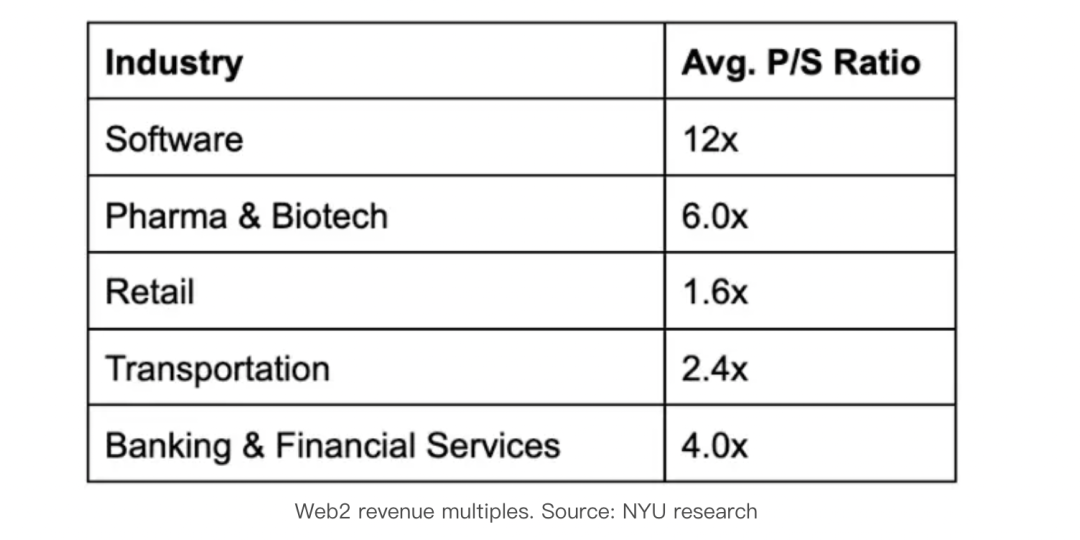

市销率(Price-to-sales)是一项金融指标,描述了公司收入每美元的市场价格。分析师通常使用相对于竞品的低P/S比率来识别被低估的股票。NYU研究制表在Web2中的行业平均上市公司P/S比率:

私募市场的市销率远高于公开市场,在2021年,100倍的ARR成为软件投资的模因。但100倍并不是最高的数值:竞争性交易的收益通常是500倍甚至1000倍。这些市销率带来了极高的增长预期。创纪录的VC投资储备金当然也是一个因素。

现在让我们来谈谈加密货币的收益倍数。协议的收入是用户支付的所有费用的总和。市销率在加密货币中是协议收入除以完全稀释的市值。

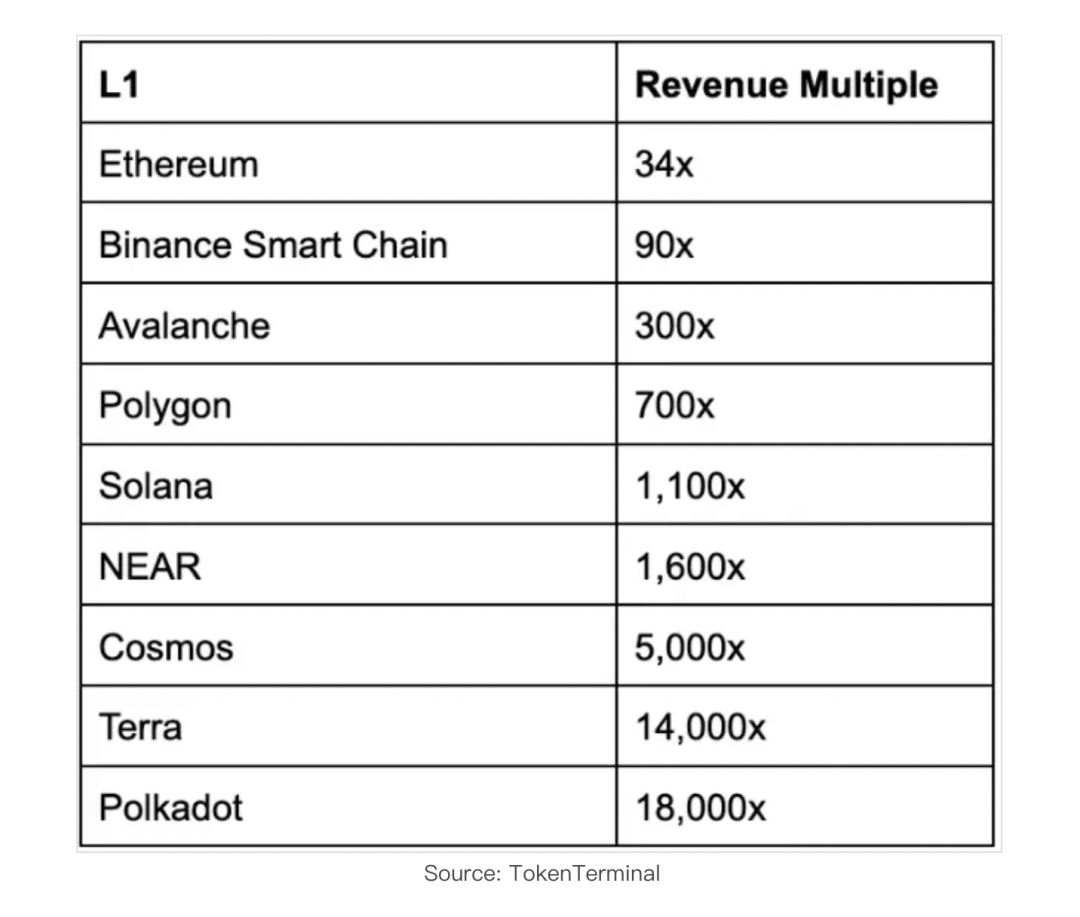

Layer1的交易估值相对于协议收益,通常高达10000倍,他们就像漂浮在大气层一样。与Web2相似,倍数随着协议的成熟而趋于下降,这是因为使用赶上了炒作。以太坊在2017年的市销率(revenue multiple)是7000倍,现在的市销率是34倍,这几乎与MongoDB相同(一个web2数据库,其市销率是32倍)。

去年夏天,Solana的市销率在4000倍左右,现在已跌至1000倍。与公开和私募市场一样,Layer1的高估值隐含着对未来增长的预期。随着业务的成熟和收入增长的放缓,我们可能会看到L1倍数渐趋接近他们的Web2同行。

以下是目前流行的智能合约平台的市销率:

在一个有效的市场中,投资者必须决定一美元的投资是否会在L1、公开股权或其他投资中产生更好的结果。理性的投资者预计,市销率1,200倍的L1股票的增长速度,将比市销率是12倍的软件公司快100倍。

Layer1将如何成长为这样的估值?这些企业将需要促进使用量的大幅增长。但这可能还不够。随着时间的推移,他们需要提高价格。如今,Layer1致力于在收入方面赢得尽可能多的市场份额。在某一时刻,主流的区块链最终将需要行使定价权。

Layer1比其他产品倍数更高有三个原因:

散户投资者更有可能模仿Layer1而不是DeFi应用程序,因为Layer1是更知名的品牌。

Layer1正处于一场可拓展性的战争中。每个公司都想以最低的费用来吸引更多的开发人员来开发能够产生收入的应用程序。而交易费用的降低降低了收入。

监管的不确定性阻止许多协议向代币持有者支付一定份额的费用,以避免被归类为证券。代币持有者不能像上市公司股东那样从股息中受益,这意味着代币相对于同一企业的股票价值更低。

好的......所以在加密的一切都是昂贵的吗?

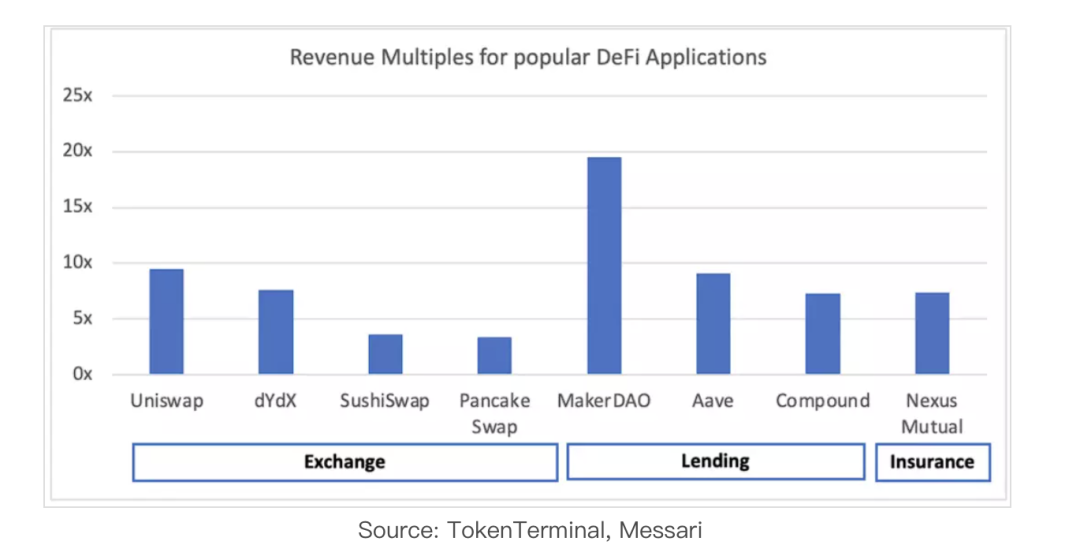

不,Layer1是最贵的。DeFi应用的市销率通常在10-100倍之间,这与公开股票相比是合理的,因为与传统金融相比,加密行业的增长速度要快得多。

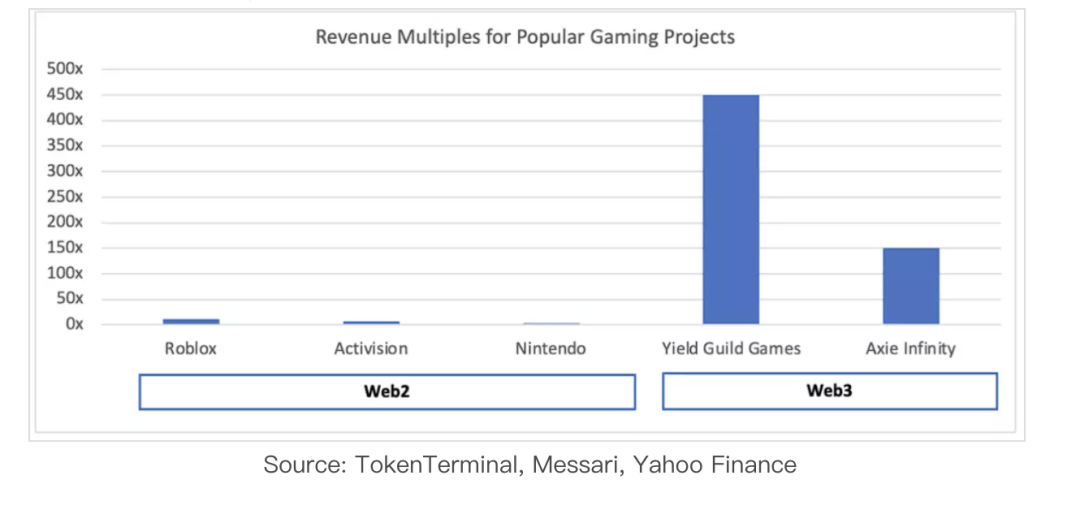

加密游戏的市销率在数百倍左右,比Web2的同类产品高得多。与Layer1不同,加密游戏的市销率在去年呈上升趋势。

将加密货币的市销率与公开发行的股票进行比较公平吗?从个人投资者的角度来看,问题是把1美元放在哪个地方更好。答案并不简单,因为代币只占生态系统GMV的一小部分,而不是其中的一家公司。此外,许多加密公司的收入模式还处于起步阶段,甚至不存在,这将市销率推到了无穷大。

很少有加密公司把收入放在首位。相反,这些企业正确地将使用和参与放在首位,在公司发展的后期推动了收入的重要性。以太坊的市销率很好地说明了加密倍数的趋势。随着时间的推移,它们与股票的比例应该会正常化。