文章作者:haonan

文章编译:Block unicorn

前言

全球无担保消费信贷市场的用户就像现代金融的肥羊——行动迟缓、缺乏判断且缺乏数学能力。

当无担保消费信贷转向稳定币赛道,其运作机制将会发生改变,新的参与者也将有机会分一杯羹。

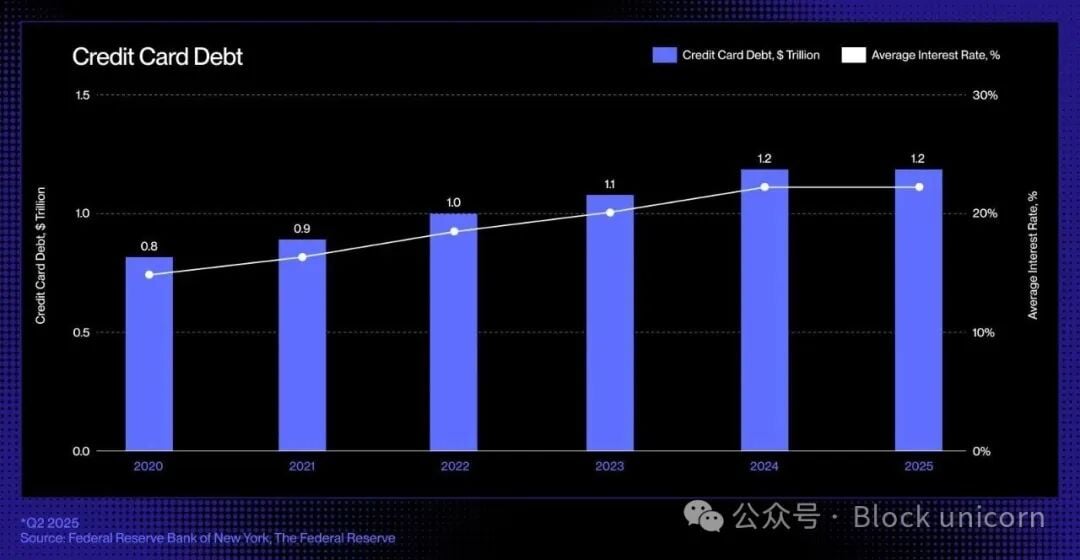

市场巨大

在美国,最主要的无担保借贷形式是信用卡:这种无处不在、流动性强且即时可用的信贷工具允许消费者在购物时无需提供抵押品即可借款。信用卡未偿债务持续增长,目前已达到约 1.21 万亿美元。

技术陈旧

信用卡贷款领域上一次重大变革发生在上世纪 90 年代,当时 Capital One 推出了基于风险的定价模式,这一突破性举措重塑了消费信贷的格局。自那以后,尽管新兴银行和金融科技公司层出不穷,信用卡行业的结构却基本保持不变。

然而,稳定币和链上信贷协议的出现,为行业带来了新的基础:可编程货币、透明市场和实时资金。它们有望最终打破这一循环,在数字化、无国界的经济环境中,重新定义信贷的产生、融资和偿还方式。

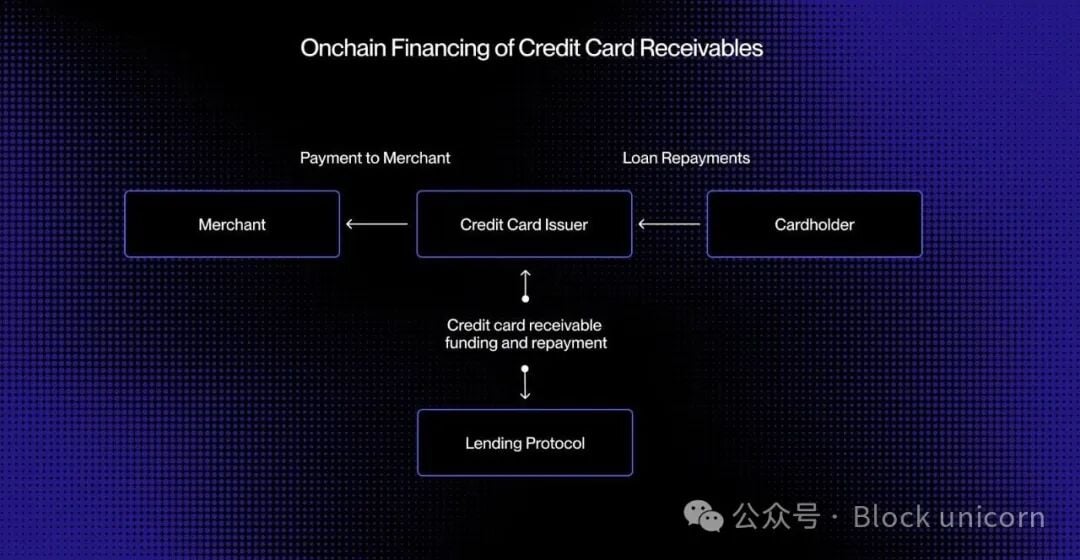

- 在当今的银行卡支付系统中,授权(交易获得批准)和结算(发卡机构通过卡网络将资金转给商户)之间存在时间差。通过将资金处理流程转移到链上,这些应收账款可以代币化并实时融资。

- 想象一下,一位消费者购买了价值 5,000 美元的商品。交易立即获得授权。在与 Visa 或 Mastercard 结算之前,发卡机构会将应收账款在链上代币化,并从去中心化信用池中收到价值 5,000 美元的 USDC。结算完成后,发卡机构会将这些资金发送给商家。

- 之后,当借款人还款时,还款款项会通过智能合约自动返还给链上贷款人。同样,整个过程都是实时进行的。

这种方法可以实现实时流动性、透明资金来源和自动还款,从而降低交易对手风险,并消除当今消费信贷中仍然存在的许多人工流程。

从证券化到资金池

几十年来,消费信贷市场一直依赖存款和证券化来实现大规模放贷。银行和信用卡发行机构将成千上万的应收账款打包成资产支持证券(ABS),然后出售给机构投资者。这种结构提供了充足的流动性,但也带来了复杂性和不透明度。

像 Affirm 和 Afterpay 这样的“先买后付”(BNPL)贷款机构已经展示了信贷审批流程的演变。它们不再提供通用的信用额度,而是在销售点对每笔交易进行审核,区别对待价值 1 万美元的沙发和 200 美元的运动鞋。

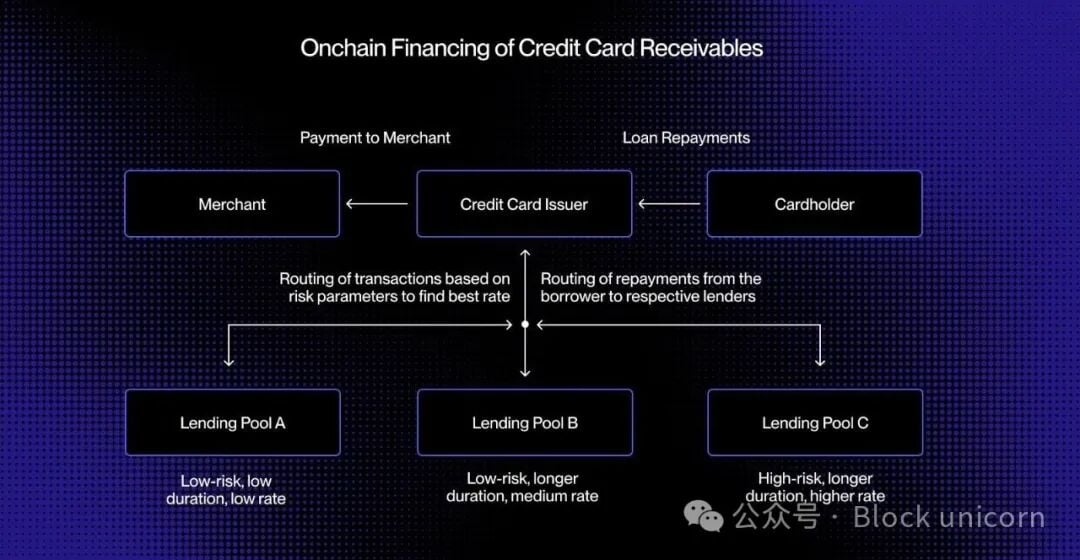

- 这种交易级风控产出标准化、可拆分的应收账款,每笔应收账款都有明确的借款人、期限和风险概况,使其成为通过链上借贷池进行实时撮合的理想选择。

- 链上借贷可以通过创建围绕特定借款人客群或购买品类定制的专用信贷池,进一步拓展这一概念。例如,一个信贷池可以为优质借款人的小额交易提供资金,而另一个信贷池则可以专门为次优质消费者提供旅行分期。

- 随着时间的推移,这些资金池可能会发展成为目标明确的信贷市场,实现动态定价,并为所有参与者提供透明的绩效指标。

这种可编程性带来资本更高效地配置、为消费者提供更好的利率以及建立一个开放、透明且可即时审计的全球无担保消费信贷市场打开了大门。

新兴的链上信用堆栈

为链上时代重新构想无担保贷款并非仅仅是将信贷产品移植到区块链上,而是需要从根本上重建整个信贷基础设施。除了发卡机构和处理机构之外,传统的贷款生态系统还依赖于一个复杂的中间机构网络:

- 我们需要新的信用评分方式。传统的信用评分系统,例如 FICO 和 VantageScore,或许可以移植到区块链上,但去中心化的身份和声誉系统可能会发挥更大的作用。

- 贷款机构也将需要信誉评估,这相当于标普、穆迪(Moody’s)或惠誉(Fitch)的评级,用于评估核批质量和还款表现。

- 最后,贷款催收中那些不那么引人注目但却至关重要的环节也需要改进。以稳定币计价的债务仍然需要执行机制和追偿流程,将链上自动化与链下法律框架相结合。

稳定币卡已经弥合了法币和链上消费之间的鸿沟。借贷协议和代币化货币市场基金重新定义了储蓄和收益。将无担保信贷引入链上,完善了这一三角关系,使消费者能够无缝借贷,投资者也能以透明的方式为信贷提供资金,所有这一切都由开放的金融基础设施驱动。