本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

撰文0xBrooker

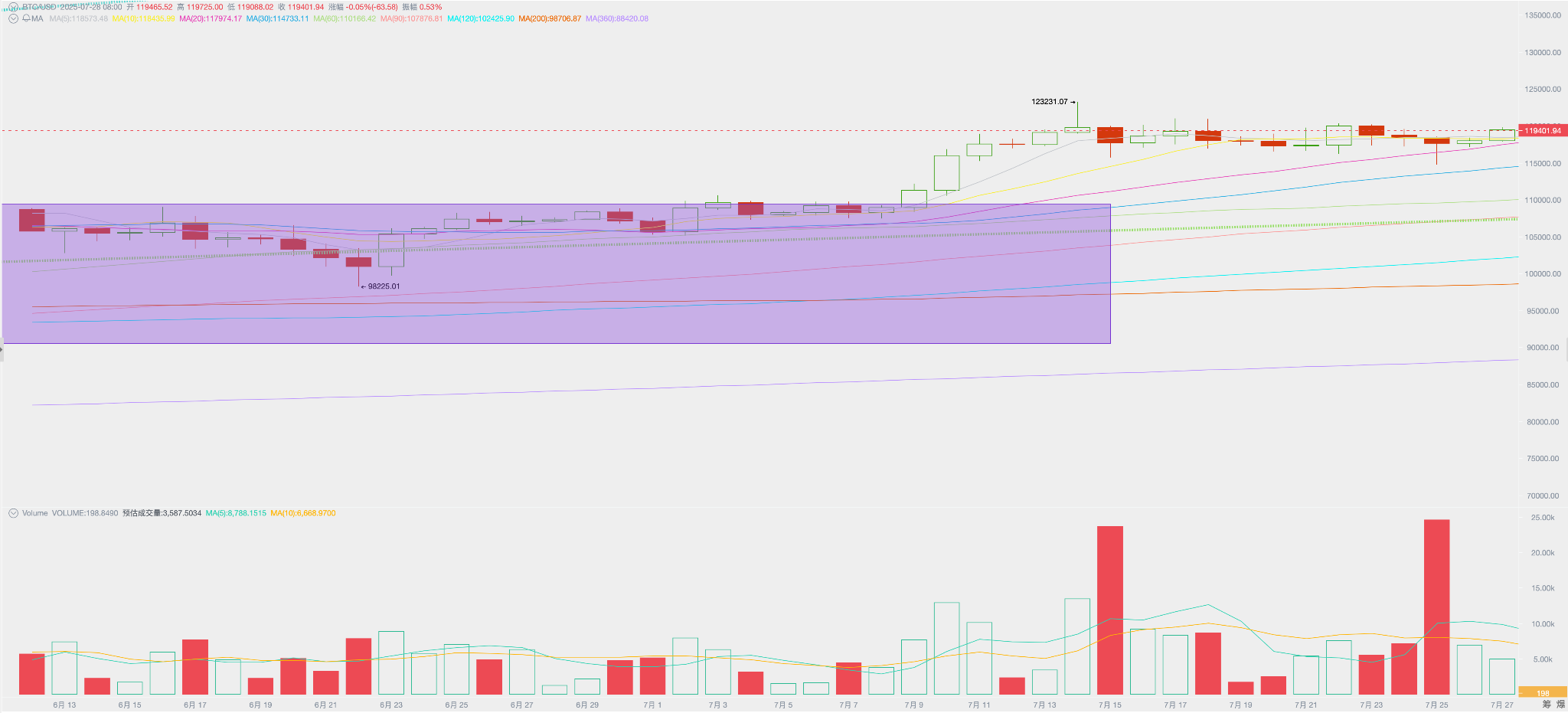

BTC日线走势

BTC本周开于117315.68美元,收于117312.70美元,上涨1.84%,最高120300.00美元,最低114750.00美元,振幅4.73%,成交量处于较高位。

本周公布的美国经济及数据维持9月降息预期,但降息概率只64.5%。因8月1日关税战大限,长手继续在120000美元关键点位抛售以兑现利润,来自企业购买和BTC Spot ETF的买力将抛压悉数吸收,呈买卖两旺态势。

伴随BTC高位盘整,上周大涨26.4%的ETH高位盘整微涨3.07%,支撑Altseason预期,小市值Altcoin大部分有所下跌,但优质项目保持强势,推动BTC市占率小幅跌至60%。

剔除降息预期外,对市场影响最大的要素——对等关税战,本周亦有更进一步进展,日本、欧盟均签署15%关税涨幅,整体符合市场预期,美股以上涨回应。

政策、宏观金融及经济数据

继上周发布的CPI数据符合预期后,本周四美国发布的当周初请失业金人数为21.7万,低于预期的22.6和前值22.1,再次显示美国经济的韧性,同时也短时降低了9月降息预期。

同日发布的美国7月标普全球制造业PMI初值为49.5,低于预期的52.7和前值52.9,对降息形成轻微正向支撑。

美总统特朗普罕见亲赴美联储“问责逼宫”,但遭遇主席鲍威尔的冷暴力回击。随着美联储内部针对降息与否已走向分裂,7月31日的议息会议更加扑朔迷离,但市场普遍认为7月降息的概率非常低,并已对此完成定价。

对等关税战方面本周在第三阶段(签约)亦取得明确进展。

美日达成协定——日本输美商品统一适用15% “互惠关税”(大幅低于此前宣称的25%~35%),日未来10年向美投资5000亿美元,同意进一步开放汽车与农产进口配额等。15%税率+投资及美商品进口,低于市场预期,日经指数本周大涨4.1%。

美国欧盟达成协定——欧盟对美出口商品(包括汽车)需缴纳15%关税,而美国对欧盟出口商品享受0%关税。欧盟承诺在美新增投资6000亿美元,购买7500亿美元的美国能源产品(主要是液化天然气),并采购大量美国军事装备。

7月25日,白宫更新《互惠关税法案》草稿,将关税普遍提升至 12 %,同时保留最高70%的追加税率区间,并宣布在8月1日前向约 150 个贸易伙伴发函确认最终税率。

虽然中国、加拿大、墨西哥等主要贸易国尚未签订最终协议,但市场普遍认为关税战已经走向落幕,对市场的影响已经让位于经济及就业数据,以及降息预期。

在美国经济韧性和AI支出预期下,美Q2财报季已公布公司的业绩大部分优于预期,这也给了资金在高位继续做多的信心。美三大股指本周走势平稳,纳斯达克、标普500和道琼斯分别录得1.02%、1.46%和1.26%上涨。

EMC Labs认为,降息周期打开、关税战行将结束和AI推动美国企业业绩增长是支撑美股在估值高位迭创新高的心理支撑。同样这三点预期的波折和下调亦会对美股及BTC形成向下定价的动能。但市场系统性风险已基本清除,新经济周期即将打开。

加密市场

本周BTC在115000~120000美元区间震荡,5日线10日线粘连,并在短时回踩了20日均线。

此前报告中,我们指出BTC已经启动本轮周期的第四波上涨,但在挑战12万美元之后重回震荡走势,原因是7月初大幅上涨后在8月1日关税战不明朗的情况下做多势能有所减弱,叠加长手持续抛售,导致涨势暂停。

长手减持未必全是负面,无论场外还是场内,我们关注到资金正迅速流入ETH领衔的Altcoin。

Crypto市场处于周期内的风格转换期,标志是ETH/BTC交易对正在反转。此后BTC的上涨更多来自企业采购和BTC Spot ETF通道资金的流入。

资金进出与抛售

第四波上涨启动,长手再次启动规模性抛售,在过去三周抛售规模超过19万枚,导致中心化交易所去库存有所减慢。

尤其是远古巨鲸的苏醒和抛售,对市场形成较大的心理压力。在场内买力不足情况下,场外旺盛的买力涌现对BTC价格形成了强力支撑。

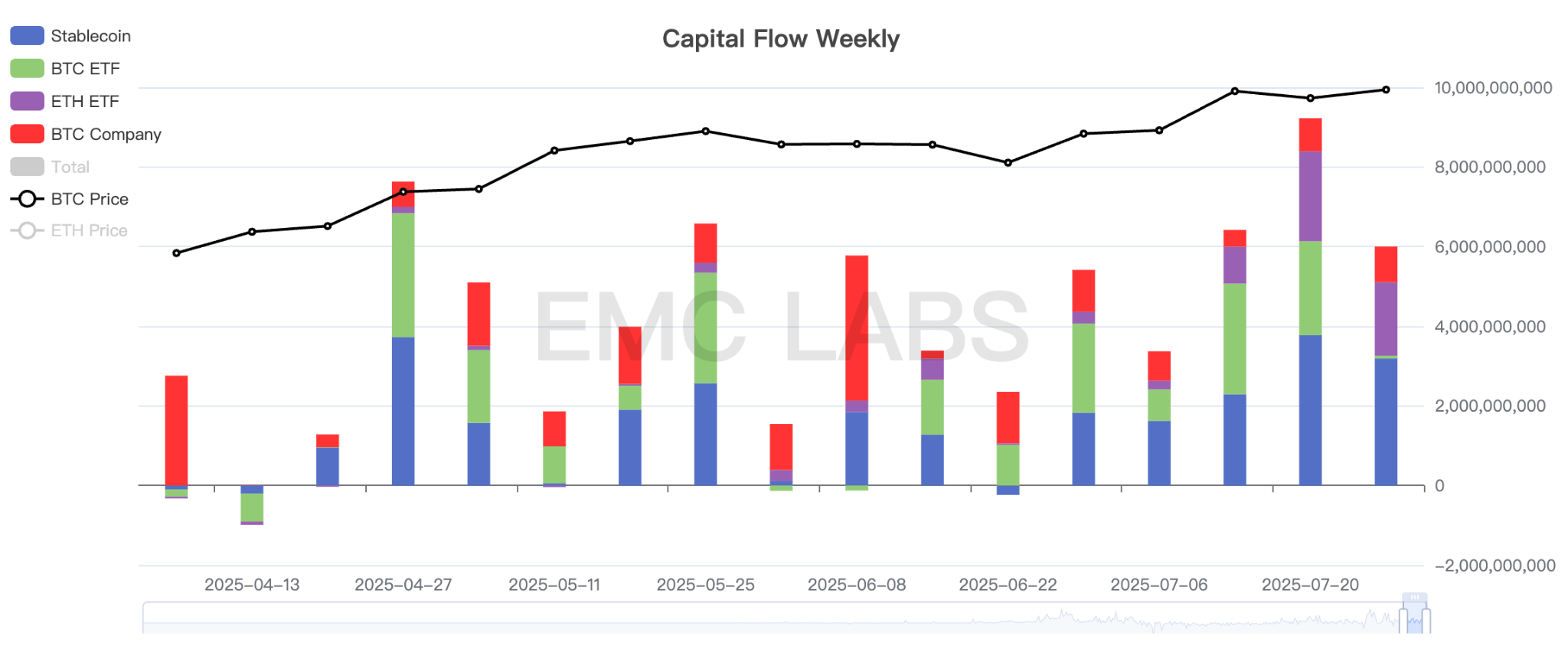

本周,全市场资金流入规模达到60.02亿美元,其中稳定币通道31.92亿,BTC Spot ETF通道7.02亿,企业购买8.98亿,ETH Spot ETF通道18.42亿,再次超过BTC Spot ETF买力。

场外发生的两个变化是企业购买成为主要买力,以及ETF通道资金有从BTC转向ETH的迹象。这两点变化值得高度关注。

场外发生的两个变化是企业购买成为主要买力,以及ETF通道资金有从BTC转向ETH的迹象。这两点变化值得高度关注。

周期指标

据eMerge Engine,EMC BTC Cycle Metrics 指标为0.5 ,处于上升期。