作者:taetaehoho,Eclipse CSO

编译:Tim,PANews

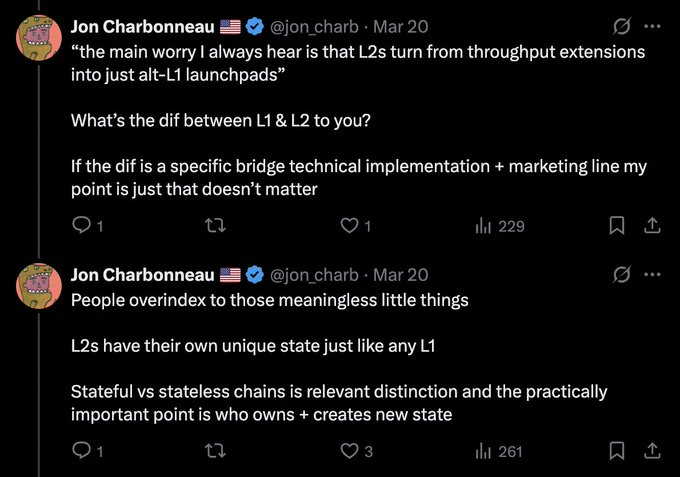

图中推文大意为:人们担心L2将从扩展解决方案变成L1启动器,那么究竟L2与L1到底有什么区别?

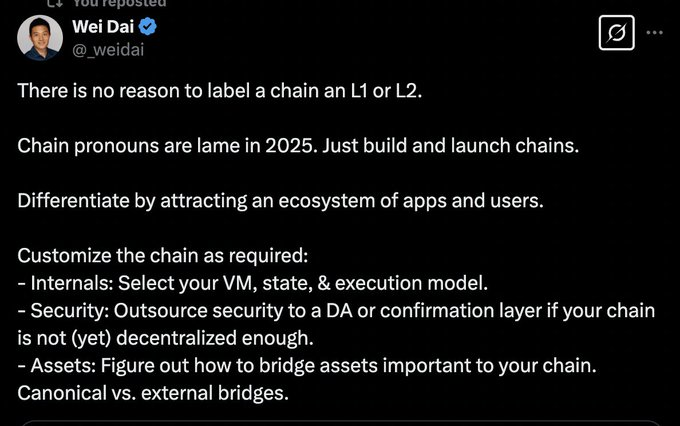

图中推文大意为:2025年链的代际划分过时了,没必要非要将L1和L2区别开来,真正的差异是用户与生态系统。

这些推文你应该重读100遍。

在终端用户感知上,L1和L2之间没有任何产品差异。在流动性方面,L1和L2之间也没有根本性的差异。一个新的L1必须通过将稳定币或非原生资产的流动性桥接到其链上来启动。同样地,一个L2也需要通过将稳定币或非原生资产的流动性桥接到其链上来启动。L2的不同之处在于,它从L1获得了一个信任最小化的桥接,而Alt-L1则没有这种机制,但必须依赖跨链消息桥。我们已经明显看出,一些巨鲸对这些信任假设非常敏感,但许多普通用户无所谓。

坚持中间路线群体(主要来自Alt-L1团队)的一个观点认为"L2会导致流动性割裂"。

一个L2仅允许从L1进行信任最小化的桥接,但如今推出的每一个L2都将与Alt-L1和其他L2连接。

每个名副其实的L2在启动时都会部署跨链消息桥接器。任何连接到基础链(如以太坊、Solana)的用户都可以将此作为中继,在Alt-L1和L2之间进行大额资产转移。如果一个Alt-L1没有自己的L2,这样可能会导致流动性向外流转变得困难,但若它同时又整合了跨链消息桥,这样一来就形成了悖论。

一个L2产品的本质并非由它与L1的关联所定义。它只不过是执行层,就如同其他具有不同特性的执行层一样。

那么,为什么L1比L2更有价值?

用两个角度看待。

1.角度一:L1\L2的估值逻辑在一级市场、二级市场的差异

a. 在二级市场估值逻辑相同

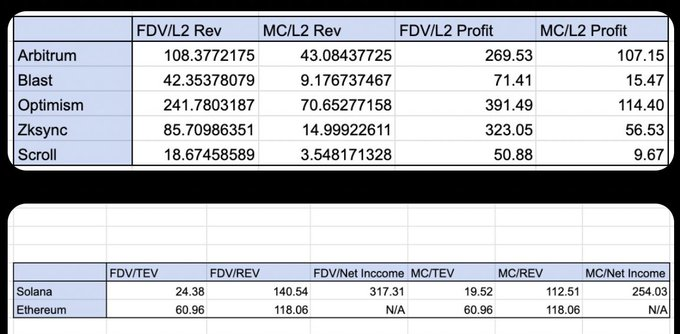

L1的网络活跃度更高。Solana/ETH的估值约为年化收入的100倍,而成熟的L2估值范围也类似(10-200倍)。(数据来自2024年10月,但论点依然成立)。

从基本面估值倍数所表明的那样,成熟的L1和成熟的L2目前交易的估值倍数相对接近(Arbitrum/Optimism vs. Solana/以太坊)。

b. 在一级市场估值逻辑不同

与二级市场相比,一级市场中存在更多无法解释的极端估值倍数异常值,换句话说,在交易活跃度并不高的前提下,却存在估值却达到数十亿美元的项目,这些现象往往更多出现在一级市场而非二级市场。

代表性项目

- L1:Sui、Mantra、Pi、ICP、IP(以及许多来自不同时期的老项目)

- L2:MOVE

在我看来,这是最初L2项目在框架设定上的一个误区。Arbitrum和Optimism将自己定位为以太坊的扩展网络,作为帮助ETH扩容的执行层。这种定位与以太坊"以Rollup为中心的路线图"相结合,确实是一个绝佳的冷启动方式。

但这种方法的缺点在于,它将整个目标市场局限在以太坊用户群体内,从而限制了这些链(如Arbitrum/OP)可捕获的总体流动性、行业认知度、收入规模的想象空间。尽管Arbitrum和Optimism完全具备吸引全新去中心化应用和生态参与者的能力(包括那些从未涉足以太坊的群体),但它们最初的进入市场策略(GTM)过度强调自身是"以太坊的扩展网络"。这种定位导致市场始终将其视为以太坊的附属生态(因此估值仅被看作以太坊价值的某个百分比)。凭心而论,这些团队在推出时,市场上确实只有以太坊这一主流生态存在。

2.角度二:代币模型

一个L1代币模型拥有基础性的网络飞轮效应,当L1链上活动增加时,会直接带动两类独立参与者对代币的需求,即链上投机者和质押者。

链上活动越频繁,链上投机者为将交易纳入区块而愿意支付的费用就越高。多元化的活动带来的不确定性,反而提升了财富机会出现的概率、频率和规模,引发人们竞相争夺这些机会。在质押方面,一条区块链赚取的费用越多,就越多人愿意质押其原生代币,以获取这部分经济收益的敞口。此外,链上活动往往与净新增资产发行相关,这些资产通常与原生代币配对交易,人们需要购买这些原生代币才能参与相关交易活动(例如用ETH铸造NFT,用SOL购买Meme币)。

L2应如何应对这些问题?

转变思维

L2需要明确决定的是:要成为专注生态协同的L2,还是希望吸引任何来源的用户?L2的构建应该充分利用其独特的二层技术优势(可信/自定义区块构建、性能优化、可共享利润)。

优化代币经济模型

L2应当优化其代币经济模型,以形成网络活动增长能同时在供需两端刺激代币需求的飞轮效应。当前L2尝试使用自定义gas代币的做法,虽然解决了链上投机环节的激励问题,但未能让质押者分享这部分收益。理论上,由于多数L2将排序器收益归入DAO国库,而代币控制着DAO国库,这相当于将收益公平预期分配给代币持有者。但要在代币持有者认知层面实现同等效果,必须赋予代币持有者更完善的治理权利。