美联储的财务损失很重要——如果通胀消退,美联储将在 2024 年转向转向

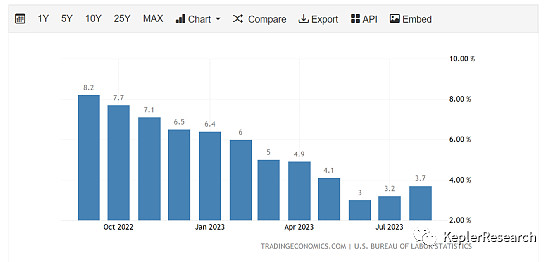

随着通胀和经济增长回升,我们预计美联储将在 9 月暂停加息后,在 11 月会议上进行最终加息。周三发布的 CPI 报告显示,8 月份通胀率同比上升至+3.7%,这是由于汽油价格上涨所致。

此外,核心价格上涨步伐加快,环比上涨 0.3%(前两个月上涨 0.2%)。9月初WTI价格的进一步上涨应该会延缓消费者价格指数的回落。

在此背景下,即将公布的经济数据强化了第三季度GDP增速在整个夏季加快的预期。

房价和银行信贷已经回升

如果这种情况持续下去,可能会延长高于趋势的增长,并有可能重新引发潜在的价格压力。因此,总的来说,我们认为 FOMC 参与者将在下周的会议上暂停(正如普遍预期的那样)后,在 11 月份继续加息 25 个基点。

然而,我们承认,围绕这一呼吁存在很大的不确定性:为了进一步加强其鹰派立场,联邦公开市场委员会(FOMC)参与者也可以强调他们的“长期走高”的说法,而不是加息。

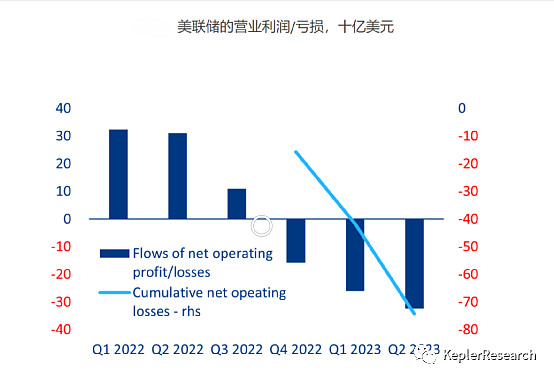

利率上升导致美联储的财务损失陷入赤字

美联储造成越来越大的金融运营损失的潜在中期影响正引起越来越多的关注。这是美联储自 1915 年以来首次出现亏损。

过去20年,平均每年向财政部汇出630亿美元。但从 2022 年第四季度开始,随着资产收益与负债支付之间的不匹配不断扩大,美联储开始出现越来越大的运营(以及未实现)损失。

事实上,美联储拥有非常庞大的产生固定利率的证券投资组合(抵押贷款支持证券和国债)。由于所有这些投资组合(目前约为 7.3 万亿美元)是在 2022 年利率上升之前购买的,因此其实际利率非常低,这是新冠疫情之前时代的遗留问题。

央行亏损有关系吗?

美联储累计740亿美元的损失已经大大超过了央行420亿美元的资本。如果美联储是一家商业银行,那么它在技术上就已经资不抵债了。

但对于央行而言,负资产运作并不重要:例如,智利或捷克央行长期以来一直负资产,但实现目标的能力并未受到阻碍。中央银行的信誉首先取决于其履行职责的能力,有时亏损“可能是实现这些目标所付出的代价”。从中期来看,大规模、持续的损失可能会产生问题,因为它们可能会削弱公众对该机构的信任。

然而,就美联储(和其他央行)当前和未来的损失规模而言,当前时代可能有所不同。根据我们假设 2024 年底政策利率稳定在 4.25%(上限)、2025 年底政策利率稳定在 3.25%,我们估计美联储的累计损失将持续增加,直至 2025 年中期,达到 1,860 亿美元左右,即美联储损失的 2.8%。

资产然后随着美联储再次开始盈利而缓慢减少。如此巨大的损失最终可能会引起公众的注意,并开始削弱公众对美联储履行职责(包括维持物价稳定)能力的信任。

事实上,美联储创造银行准备金来弥补经营损失,即央行货币,原则上会导致通货膨胀。

目前,由于通胀仍然居高不下,美联储开始降息将是不明智的。为了保持其在对抗高通胀方面的可信度并最小化损失,最明智的方式是继续 passively QT(被动量化紧缩)策略,即让其持有的证券在到期时不再购买。

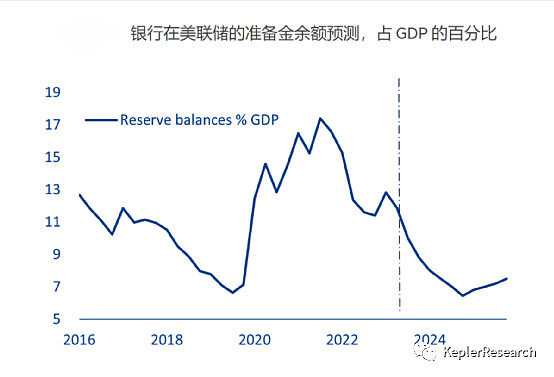

被动量化紧缩可以通过私营部门对证券的融资来减少银行储备,从而降低美联储支付的利息。然而,按照目前的速度(每月约1000亿美元的证券到期),美联储可能需要在2024年第二季度结束时停止 QT,并稳定其资产负债表。

我们估计到那时,银行储备余额将达到国内生产总值的约7%,低于此水平可能导致回购市场出现流动性短缺的波动,就像2019年9月的情况一样。

到那时,降低利率可能成为美联储停止亏损的唯一现实选择。如果我们的预期成真,通胀在2024年得到缓解(接近2%的目标),那么我们认为美联储应尽早进行转变,而不是等到后期。否则,可预见的大额亏损将损害其实现目标的可信度。

注:所有内容仅代表作者个人观点,不是投资建议,也不应以任何方式解释为税务、会计、法律、商业、财务或监管建议。在做出任何投资决定之前,您应该寻求独立的法律和财务建议,包括有关税务后果的建议。