本提案由Flare基金会发布,如若通过,Flare区块链原生通证Flare的分配和通胀以及相关支付结构、跨链激励池(Cross Chain Incentive Pool)的接收者将会有一系列变更。

本提案由Flare基金会发布,如若通过,Flare区块链原生通证Flare的分配和通胀以及相关支付结构、跨链激励池(Cross Chain Incentive Pool)的接收者将会有一系列变更。

Flare改进提案01号对Flare的长期发展至关重要。过去两年发生了诸多变化,从本质上看,Flare已发展成为一个比我们所设想的大得多的项目。我们不再局限于以单一实用性服务单个社群,取而代之的是,从先行网Songbird开始,Flare协议正致力于为开发者提供可扩展的智能合约,真正的去中心化价格推送,安全获取其他区块链的状态,智能合约和非智能合约更好的桥接,安全的数据中继和通过完全互操作性多链生态的横向扩展。Flare将为开发者提供一个简单且连贯的堆栈,在其上可以实现构建完全支持跨链功能的应用程序。

为使Flare蓬勃发展,此前针对单一社群、单一效用而设计的通证分配需要改进,这样我们才能为来自任意区块链的参与者、区块链新用户提供公平的参与机会,成为Flare生态系统的一员并助力其成长。

本提案是以保留已有空投接收者在我们生态体系中的基础地位,同时使新参与者在生态中获得平等地位而设计。这将最大化Flare社群和生态中大部分成员的福祉,支持Flare致力于连接去中心化生态和驱动更广泛的Web3应用的目标。本提案能实现创造更平衡的试验地,Flare能帮助连接不同的生态体系,使其获得公平激励和成长,成为Flare网络的一部分。以下为提议的更改和福利:

1、如若FIP.01号提案顺利通过,个人用户将不再依赖中心化平台的分配。如若Flare上的质押等级接近行业均值,通过新提案,那些委托的用户将比现有体系获得更多的Flare通证。

2、提案本质上降低了通胀并减少了长期供应量,这意味着那些参与者将获得更大份额的通证所有权,因为他们将获得更多通证,而流通中的通证则更少。

3、提案允许任何持有FLR的人可以委托并获得一定份额的分配,这使分配可以转让,产生减少额外流动性的强驱动力,并且对任何持有FLR的用户皆一视同仁。

4、在一些税收管辖区,本提案或可推迟Flare税收事件发生,但依然可以获得剩余的通证分配,实现更好地控制履行纳税义务的时间。

以上仅为一部分福利,敬请阅读完整体提案以获得更多详情和支持信息。共分为五部分,即提案简介和变更、投票信息、公平规则、提案变更理由以及实行机制。

提案简介和变更

最初FLR分配方法依然保持不变:15%的FLR通证分配将分配给现有的空投接收者,数额约为4,278,738,205 枚FLR。

根据提案,将进行以下修正:

1、FTSO委托激励池(FTSO Delegation Incentive Pool:):分配剩余通证,总计为24,246,183,166 枚FLR,为期36个月,每月按统一增量分配给那些封装FLR通证的用户。(封装是委托的代理形式)

2、现有的基于FLR完全稀释总供应量所计算而得的每年10%的通胀率降低至第一年10%、第二年7%、第三年及以后为5%,上限为每年50亿枚FLR通证,根据可供应量计算,而非基于完全稀释供应量。

3、跨链激励池(Cross-Chain Incentive Pool:):构建200亿枚FLR激励池,支付每年3%(基于可供应量计算)或每年池中10%,两者取较低者。

4、使用Flare安全链桥(如Layer Cake)实现跨链激励池的支出与桥接至Flare所有价值的同等加权。

5、通胀权重70%至FTSO,20%至验证器,10%至默认状态连接器组。

6、个人委托账户(Personal Delegation Account):允许托管工具,让参与者可以延迟从FTSO委托所获得的收益兑现时间,直到更晚些时间来兑换FTSO奖励。在某些管辖区,这会有利于获得税收优惠。

投票信息

投票时间:当有投票资格的最初通证的66%皆在可以行使投票权的用户手中时;抑或是,这一要求没有足够快满足,投票则会在2023年1月14日进行。

通知期:当触达投票门槛,我们会提前一周告知投票即将进行,投票期为一周。

中期:在通证分配活动(TDE)和投票之间的时间,网络通胀会根据提案(事项2)进行计算,后续不会再有通证分配。

投票参数:投票采取以多数赞成为通过。

投票资格:该提案可能接受所有通证持有者投票,但Flare基金会和Flare VC基金除外。排除Flare VC基金是因为其持有通证余额部分来自Flare基金会。

公平规则

非基金会Flare相关实体:所有Flare相关实体,包括Flare基金会、Flare VC基金(两者皆不参与投票),在投票之前,将分期36个月分配的通证进行托管。这使得他们所持有的具有提案投票权的通证相当于预期最终余额的15%。

没有任何Flare相关实体、员工或创始人可使用来自其职务所得的通证,通过FTSO以获取通证分配。此处有法律协议,视提案通过而定,会有严厉的制裁(放弃他们所有FLR份额)来确保诸如此情况不会发生。需要明确的是,任何网络参与者可以使用并非通过官方职务所获得的通证来参与获取部分的分配。

提案变革理由

本提案致力于实现以下目标而设计:

> 提升长期通证经济学

> 奖励现有用户并激励新用户参与

> 更好管理流动性

>为生态新用户优化通证经济学

>FLR分配可转让

>为通证持有者降低交易所和CeFi平台的风险

>奖励基础设施提供者以及那些通过允许其锁定FLR来限制通胀、为网络生成价值的用户

>启用税收延期,使生态参与者不会因此受到不当处罚

以上各项内容,请参考下方详情:

提升长期通证经济学.

提案通过以下方式降低短期和长期通胀:

A)基于可供应量计算通胀率,而不是完全稀释供应量

B)基于每年10%或每年可供应量的3%,取两者中较低者来计算激励池支出

C)通胀每年50亿枚通证封顶

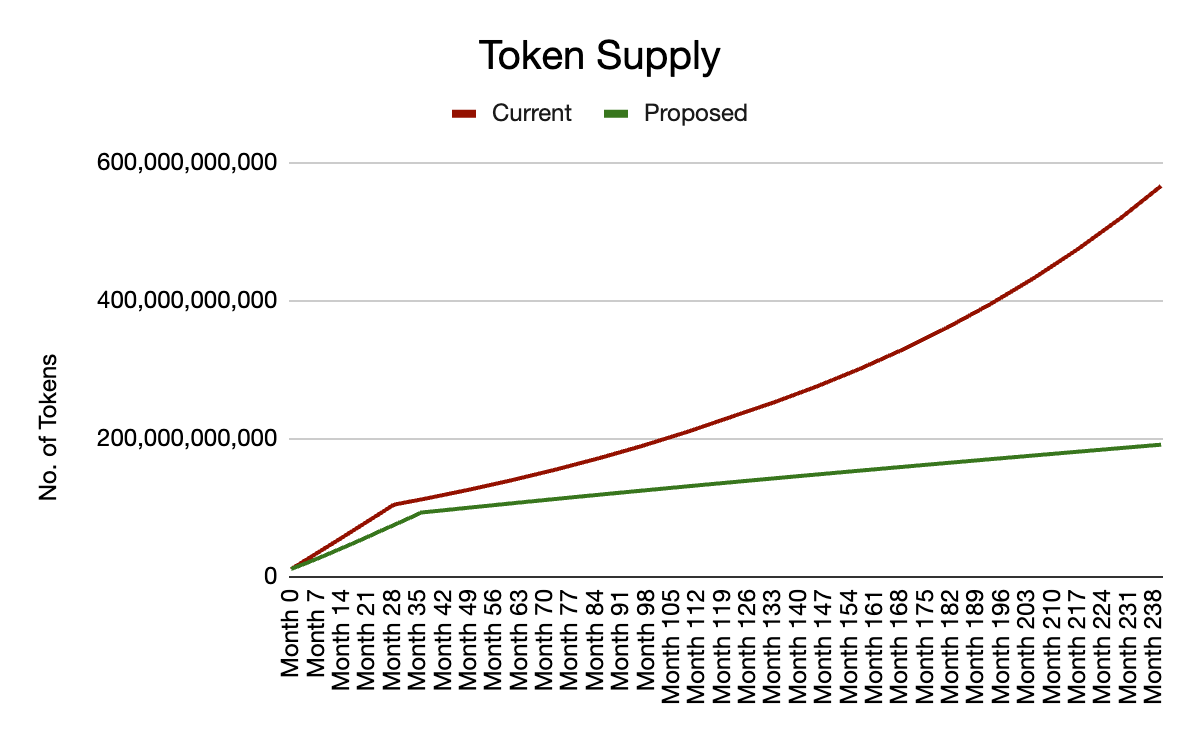

从根本上,相较于现有方案将减少供应量。

从长期看,通胀会趋向0%。

奖励现有用户并激励新用户参与.

本提案奖励那些通过封装FLR通证并委托给FTSO价格提供商的参与者。一个用户委托越多,所获得FLR越多。

NB:尽管FTSO委托激励池使用每个地址所持有的封装通证数量来计算分配数量,委托收益会随着持有封装通证数量而增加,因此,这个机制的作用是一激励种委托的方式。

这给通证持有者留有一种选择,选择不委托(且可能会兑现),或者委托来赚取更多通证。在某些情况下,这会让现有的空投接收者比当前方案下,获得更多的通证分配。

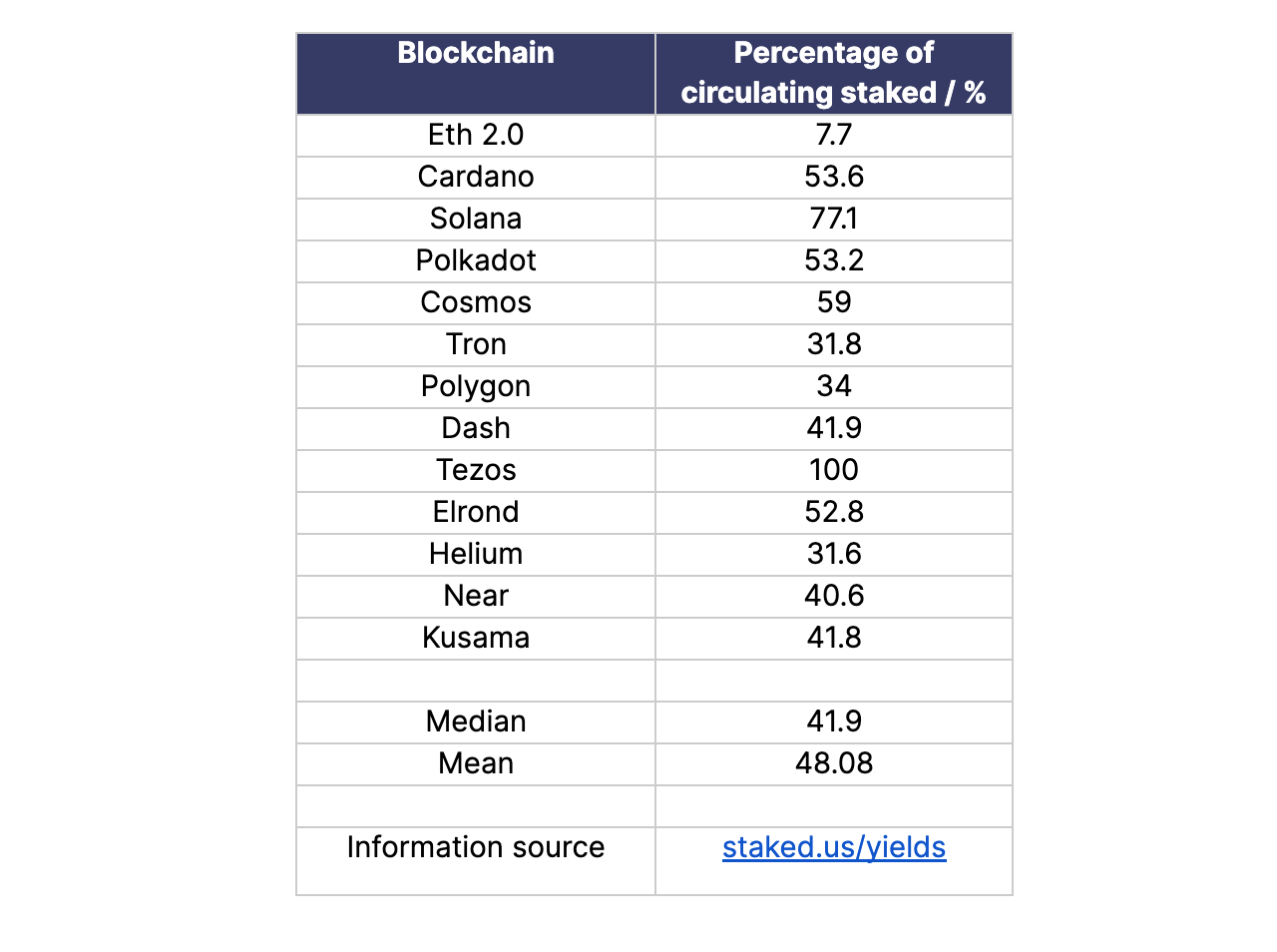

还应理解一点,这将帮助那些想要退出的人兑现,因为通证具有获取额外FLR的潜力。为了构建分析框架,各大区块链质押收益率如下图所示:

行业平均质押收益率为48.08%。移除异常值的影响后,中位数为41.9%。

当前方案与提案的一些对比情况如下文所述。所有计算均考虑已知稀释,允许用户委托通证(非源自最初分配,比如来自通胀费用)给验证器、验证提供商、激励池和Flare支持者。

现有通证分配计划和经济学,以及通证持有及稀释潜在来源的分类详情的完整回顾会在投票前公布,同时包括提议计划的各个相关信息。

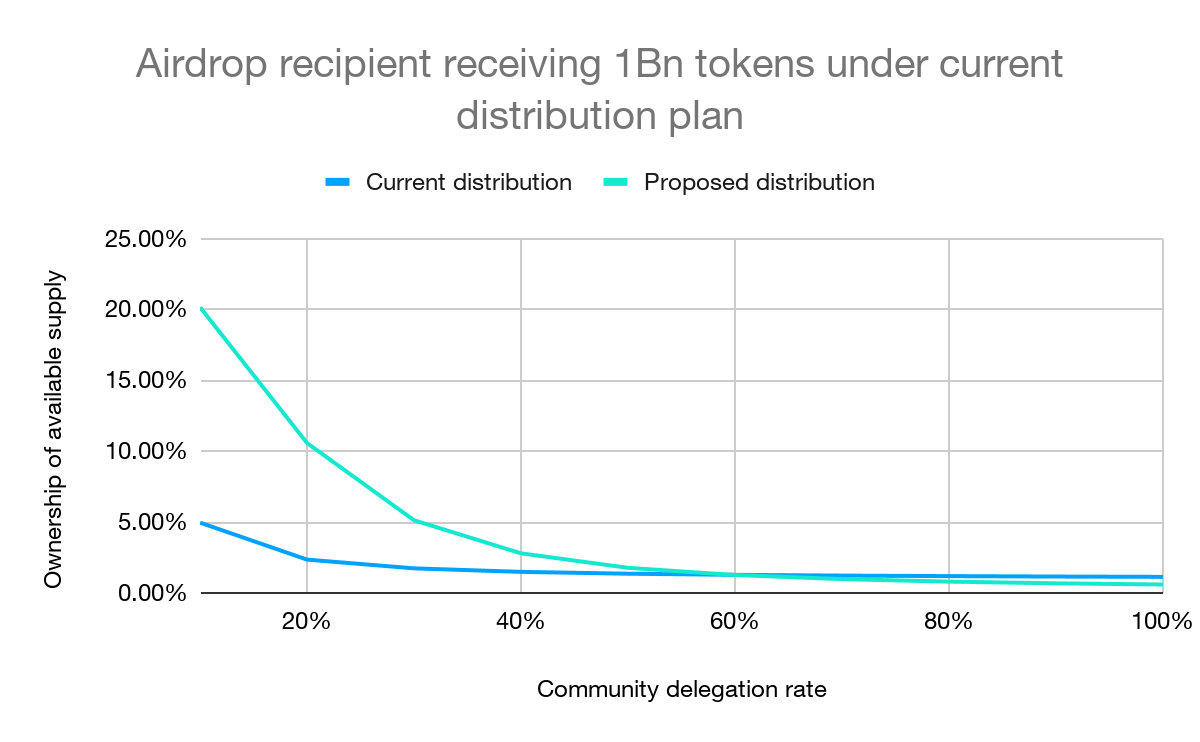

上图显示在分配结束后,获得10亿枚通证的一位空投接收者的FLR百分比,根据可供应量计算,基于当前方案和本提案下的不同社区委托率。该计算假设,接收者百分百委托了其收到的FLR通证给一个表现一般的数据提供商,其收费为20%。社区委托率指的是被委托但并非为接收者所有的通证百分比。使用10亿枚FLR作为在当前提案计划下收到的数量是为了方便计算,相同的数据关系可适用于任意收到的数额。该图表还显示了以下内容:

当社区委托率低于60%时,委托接收者会在当前提案计划下拥有更大份额的通证。需要注意的是,该委托率比行业中位数约高18%。当社区委托率高于60%时,有些人所收到的空投数量会比现有方案收到的略少。其原因是FTSO公平对待所有Flare通证,因此那些通过提供基础设施或通过激励池和其他流动性来源所赚取的通证都将基于他们的封装通证获得一部分空投。这是为何通胀会在提案计划中降低的一个核心原因。最终,平等对待所有FLR持有者,既公平又符合理想化,是对整个生态体系有益处的。

更好管理流动性.

区块链之初始面临巨大风险,其背后主要原因有:

>生态体系处于发展初期。

>它所提供的技术承诺还未被实现(因为他需要通过去中心化社区来进行构建)。

>价值锁定在别处的外部评论可能希望破坏这一新生态。

>区块链自有社区可能有不切实际的期望。

>开发者想要使用技术,因此贡献生态的成长,但他们或许惧怕在生态中所投入的时间和金钱不会获得回报。

随着区块链生态的发展,这些风险慢慢消散,生态及其参与者正在共同构建价值。

流动性应该与生态发展同步,因此在生态的早期阶段,流动性需要被精心管理。一个全新区块链在早期阶段如遇过剩流动性,则会对其生态发展产生巨大的负面影响。

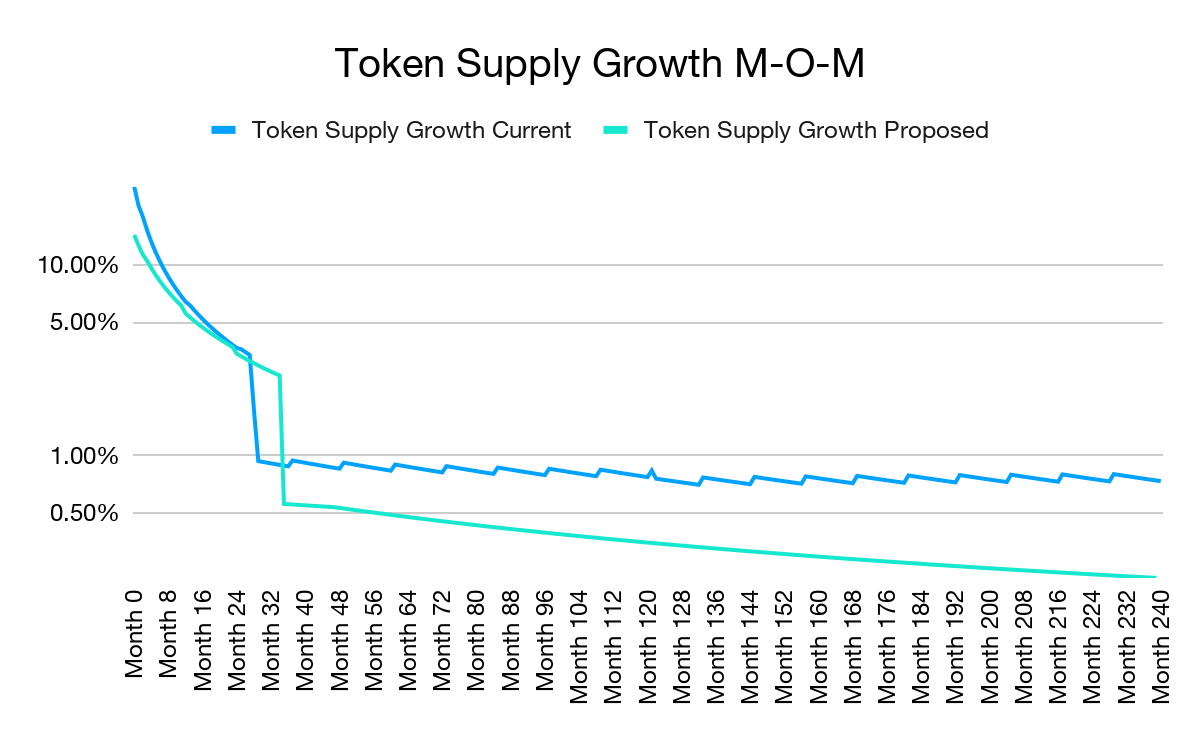

随着Flare生态的发展,所提议的分配方式会为网络参与者提供额外的激励。该激励会在36个月内平稳发挥作用,过渡到一个长期激励机制,覆盖FTSO、激励池、FLR用例和所有构建于生态之中的项目。

上图是将通过FTSO分配的通证显示为可供应量的百分比。尽管每月分配数额相同,但激励的可供应量百分比数值实则会在36个月内平稳降低。

本提案会鼓励用户封装Flare,从而减少市场上的供应量,相较于现有分配方案,可以从根本上减少过剩流动性。此外,本提案通过生态参与来改善自身发展。因此,对非空投接收者的Flare所有权在每一个委托率下,其回报都会更高。

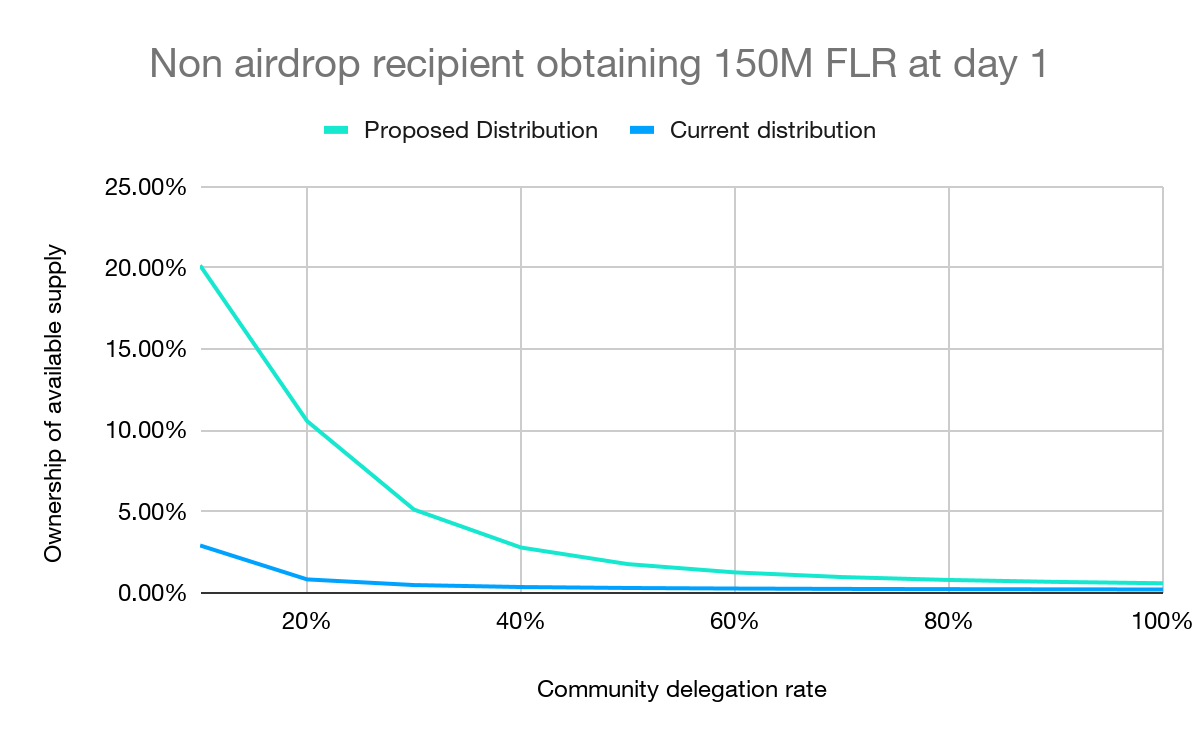

以上图表是基于一位参与者,他在首日获得了1.5亿枚FLR(最初供应量的1%),但他不是空投接收者,在分配期间他把100% FLR委托给了FTSO。X轴上的委托率就是我们前面提到的社区委托率。

该图表示,在不同的委托率时,可供应量所有权比率,蓝色实线表示在当前通证分配方法下的结果,而绿色实线显示的提案中的分配方法下的结果。请注意,该图中的绿色线条与上一张图中的蓝色线条一模一样。这显示了所有通证持有者被公平对待的理想状态。

该图表表明,提案中,针对非空投接收者持有通证的激励实际上会高于现有方案。

为生态新用户优化通证经济学.

当前方案是根据单一社群而设计,这意味着大家都收到一定份额空投并且可以决定是否继续参与项目,换言之,当前方案是在单个、狭义的实用性情况下而设计。

相较之前,Flare现已发展成为一个更大的项目。Flare致力于成为区块链基础设施的一个关键组成部分,因此,Flare能够服务所有社群。想要获得成功,我们需要这些社群的共同参与。当前的分配方案分为两种参与者,一种是空投接收者,一种是非空投接收者。因而,目前的分配方案并不公平。更重要的是,相较于最初的空投接收者,它对待那些冒着风险来参与、赚取或获取通证的用户并不公平。现有分配方案从本质上限制了Flare生态的功能,使其无法在空投通证持有者外扩大参与者基数,因此也限制了Flare生态的潜力与成功。这样的情况对于现有的空投接收者而言并不理想,本提案正是修正了这个问题。

本提案对所有Flare通证持有人皆一视同仁,无论他们是否是在空投中或之后获得的通证。

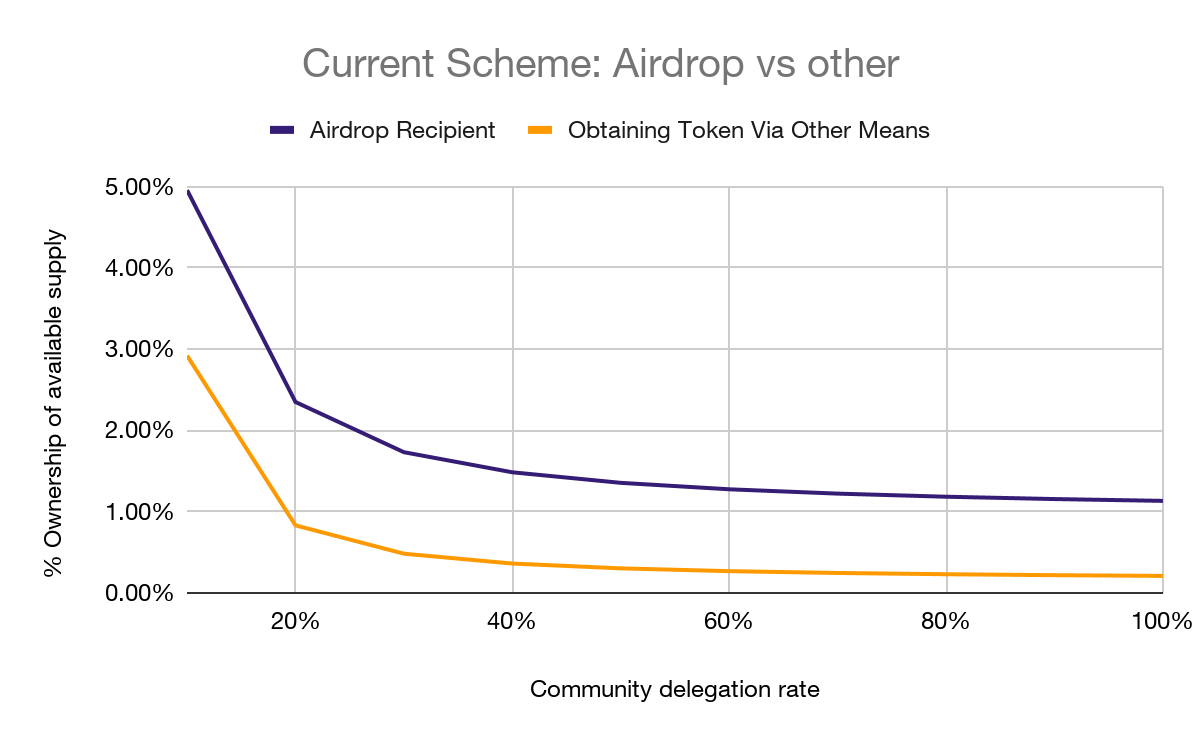

以上图表显示了当前的分配方式,同样是参与者从1.5亿枚FLR(最初供应量的1%)起始,且将其所有的通证百分百在分配时间段进行委托。紫色实线是一位空投接收者,黄色实线是在空投开始时,非空投途径获得通证的一位参与者。

该图表显示了空投接收者比另一位冒一定风险来参与生态的用户所获得的FLR通证要多的多。尽管Flare最开始作为一个单一生态项目时,这是可以接受的情况(且从空投中已拥有一定数量的FLR),但这样的分配方式对于Flare生态外的用户不具备吸引力。

当前方案实际是稀释了外来新用户,对空投用户有利的。而本提案中的方案则是对所有人都公平对待。

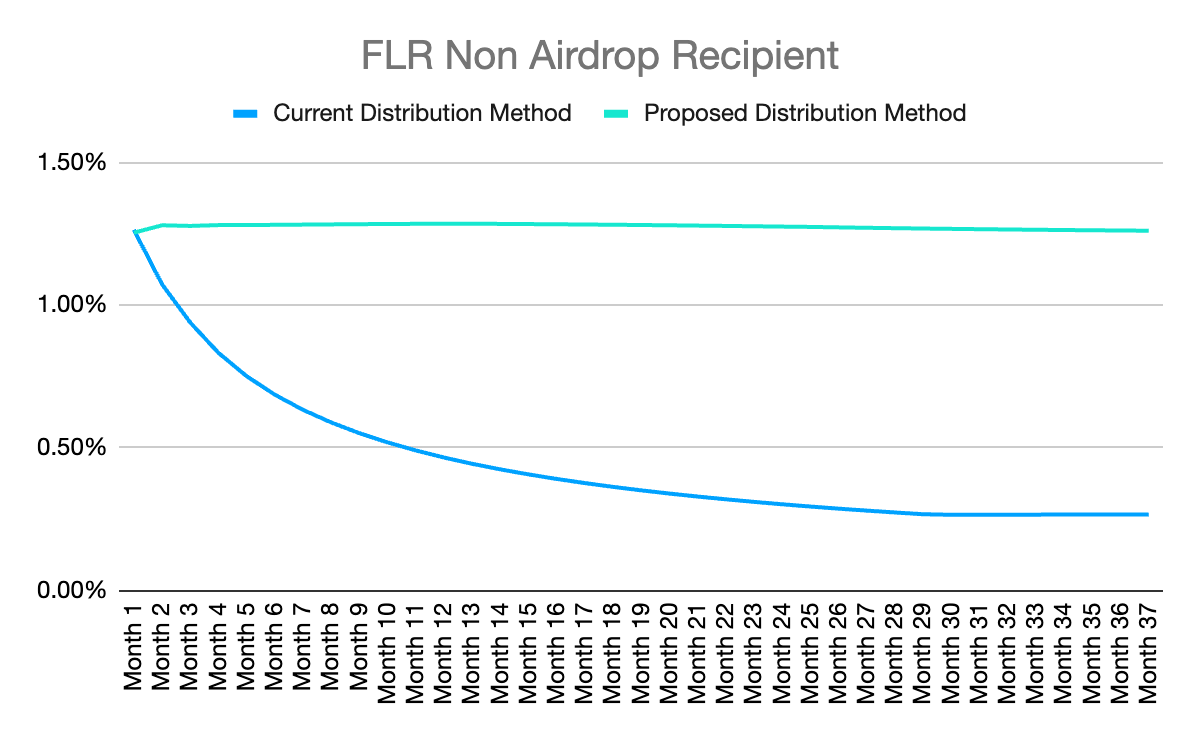

上图显示了在分配时间段持有者的所有权百分比,该数据基于假设购买1.5亿枚FLR并100%委托的可供应量的百分比。用于计算的假设社区委托率为60%。绿色实线显示提案分配方式,蓝色则为当前分配方式。当前分配方式因为空投分配稀释了非空投参与者所有权的月环比,而在提议的新分配下,参与者的所有权百分比则保持一致。尽管对来自单一生态的固定人群本是可行的,他们中的大部分都会通过空投获得通证,但现有方案将会阻碍Flare发展,无法获得其他社群的参与(非空投参与者),而那些社群亦是Flare网络想要服务的人群。这对现有空投接收者不利,因此提案修正了这一点。

FLR分配可转让.

在当前机制下,仅一组固定地址可接收空投;而在提案中,获取剩余分配的权利将与通证一同转让。

为通证持有者降低交易所和CeFi平台的风险.

通过FTSO委托机制来分配空投,消除了交易所在30个月内不进行进一步分配的风险。

奖励基础设施提供者以及那些通过允许其锁定FLR来限制通胀、为网络生成价值的用户.

本提案允许那些赚取Flare的用户,无论是通过提供基础设施,比如FTSOs和验证器,还是通过Flare链桥进行价值传送,通过部署Flare在生态中进一步锁定价值来赚取一定分配额度。此外,这还将允许网络减少非通胀相关的分配,从中长期看,这对所有通证持有用户都是有利的。

启用税收延期,使生态参与者不会因此受到不当处罚.

托管合约允许用户能以FLR形式存放通证并管理他们的委托,但直至支付交易费用之前,用户不会收到合约的奖励。因而在一些管辖区,这具有延迟收入税收时间的效用,因为一般是以收入真实收到的时间为准。请注意,这并不是税收建议,关于托管合同的相关税务情况敬请咨询专业人士。

操作方法

FTSO分配:

每月有三个随机区块将被选中。

每个被选中区块中,每个地址所持有的封装FLR数量将被计算。

(图片中文字注释)

D_A :一个月中,该地址所收到的FLR数量

D:该月中,分配所得的FLR数量

B_A1:随机区块1中,该地址所持有的WFLR数量

B_A2:随机区块2中,该地址所持有的WFLR数量

B_A2:随机区块3中,该地址所持有的WFLR数量

B1:随机区块1中,所有地址所持有的总WFLR数量

B2:随机区块2中,所有地址所持有的总WFLR数量

B3:随机区块3中,所有地址所持有的总WFLR数量

此处,一个月的定义为30天。

可供应量定义:

(图片中文字注释)

A_S: 可供应量

All_tokens: 所有通证:所有现有FLR通证

incentive pool: 激励池:激励池中持有的FLR

locked_tokens: 锁定的通证:Flare基金会和相关实体所锁定的通证