最近一段時間,關於美聯儲在2022年的加息預測引起了數字資產行業的密切關注,高盛、摩根大通等機構都紛紛對此展開了預測。摩根大通CEO Damon表示,美聯儲加息四次、每次25個基點不會對經濟產生巨大影響。而在美聯儲12月的會議後卻引發了加密貨幣和股票市場的大幅拋售。

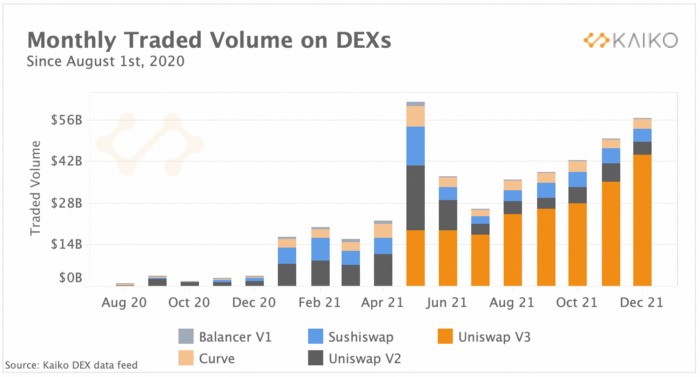

加密市場除卻價格走勢的波動外,其DEX交易量實現了連續第5個月的上升,其中主要集中在Uniswap V3。而訂單簿流動性雖然波動較大,但美元市場的流動性依舊保持穩定。衍生品未平倉合約也在近期內暴跌,但融資利率在拋售期間保持中性。

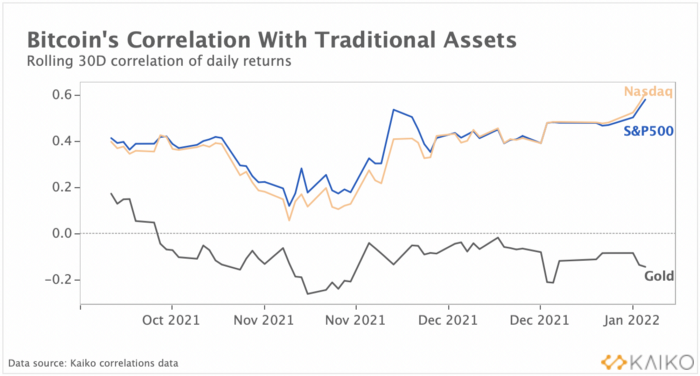

除此之外,比特幣與納斯達克和標準普爾500指數的相關性達到2020 年7月以來的最高水平。由此來看,比特幣與股票的相關性已經開始大大提高。本文將就美聯儲12月會議後的市場反應以及比特幣與股票之間的相關性進行深入分析。

來源:Kaiko研究

作者:Kaiko

編譯:陳一晚風

價格變動

在美聯儲12月會議紀要發布後,貨幣政策前景正式轉向“比預期更緊”,這導致加密貨幣和股票市場都經歷了大幅拋售。比特幣當即下跌17%,其與標準普爾500 股票指數的相關性達到2020 年7 月以來的最高水平。衍生品交易所記錄了數億多頭清算,加劇了價格下跌,市場情緒現在仍然堅定地看跌。

在其他行業新聞中,NFT市場OpenSea的估值達到了133億美元,此前一年,投資者在數字集體作品上的投入幾乎與傳統藝術作品一樣多。此外,哈薩克斯坦的全國互聯網停電導致比特幣網絡的哈希功率下降。

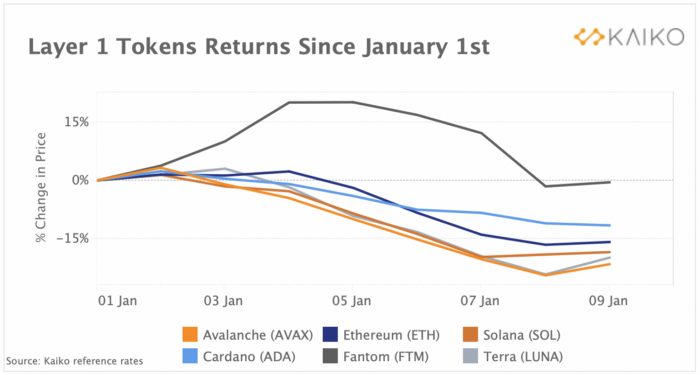

Layer 1代幣在第四季度強勁之後受到影響

大多數Layer 1代幣在經歷美聯儲會議後大幅下挫,與整個加密市場一起表現遜於以太坊。儘管替代網絡在過去一年中相對於以太坊獲得了市場份額(以鎖定的總價值衡量)並且網絡的計劃擴展仍有幾個月的時間,但這種下降還是出現了。

Avalanche的AVAX創下了自2022 年開盤以來的最大跌幅,下跌了22%,遠低於以太坊16%的跌幅。 Terra的原生代幣也下降了20%。由於Columbus-5升級和DEX Astroport等幾個項目的啟動,Terra的LUNA在過去幾個月享有強勁的上漲勢頭。

成交量動態

自7月以來,基於以太坊的主要交易所的交易量一直穩步上升,12月達到570億美元,這是自5月以來的最高水平。這一增長幾乎完全是由Uniswap V3的強勁交易活動推動的,目前該平台的交易量佔總交易量的77%。針對穩定幣交易進行優化的DEX Curve的交易活動從每月30億美元上升到40億美元,而Sushiswap和Uniswap V2的交易量則有所下降。

雖然Curve持有以太幣上最大的DeFi總鎖定價值(TVL)份額(14%),超過Uniswap的TVL的兩倍,但交易量與其他dex相比仍然相對較低。這是由於Curve發行流動性獎勵的獨特模式,這使得TVL在資金池競相吸引流動性的情況下飆升,產生了一種被稱為“Curve戰爭”的現象。這場流動性之戰跨越多個協議,雖然複雜但與理解DeFi 激勵模型相關。

訂單簿流動性

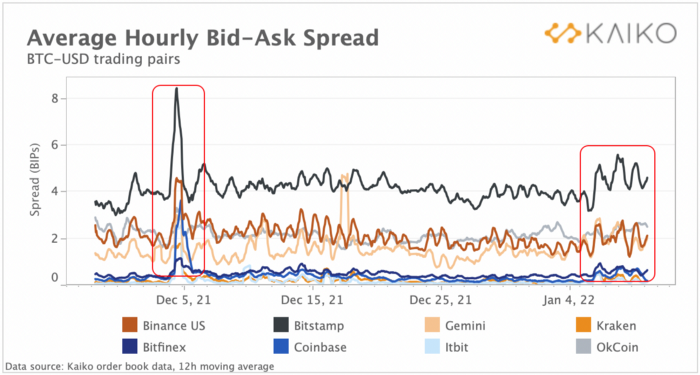

儘管比特幣在短短幾個小時內經歷了兩位數的損失,但最近的拋售對流動性的破壞性並不像之前的崩盤那麼嚴重。買賣差價代表交易成本,是買方願意支付的最高價格與賣方願意接受的最低價格之間的差額。在最近的拋售中,BTC-USD市場的價差比平均水平波動更大,但並未擴大到12月4日崩盤期間的程度。過去一個月的交易量僅略高於前幾日,這表明交易者活動有限,而且“緩慢燃燒”的崩盤並未迫使做市商平倉。

衍生品

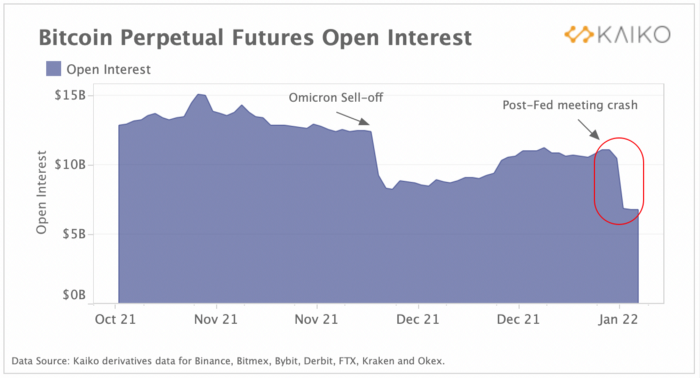

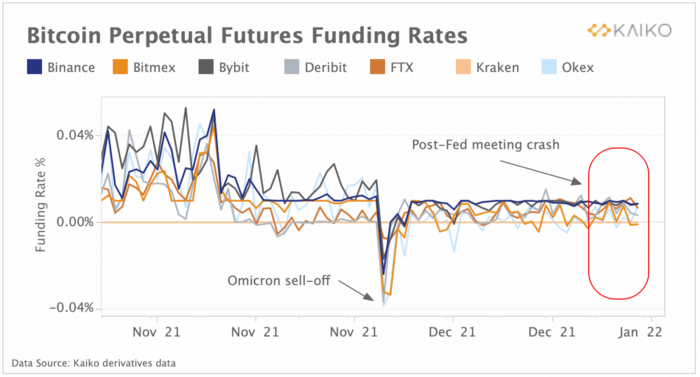

2022年1月5日至7日,比特幣永續期貨未平倉利率下降38%,至70億美元,現貨價格從4.6萬美元暴跌至4.1萬美元,觸發了去槓桿化,並迫使衍生品交易所進行清算。上週未平倉頭寸的下跌幅度比Omicron在12月初的拋售幅度更大,後者的未平倉頭寸在2天內暴跌33%。面向散戶的交易所Binance和Bybit的跌幅最大,這表明交易員使用了大量槓桿。衍生品交易量隨比特幣價格波動而波動,1月5日至6日飆升74%,至590億美元,1月7日回落至290億美元,再次飆升至510億美元。

儘管未平倉頭寸大幅下降,但比特幣永續期貨的融資利率幾乎沒有出現任何波動,這與12月初的拋售形成鮮明對比,當時所有交易所的融資利率都短暫轉為負值。

融資利率是持有多頭頭寸的成本,被視為衡量市場人氣和槓桿率的指標。當融資利率為正值時,做多交易員占主導地位,並向做空交易員支付資金。負融資利率表明,市場普遍看空,空頭交易員占主導地位。融資利率沒有像12月初那樣暴跌,這一事實表明,槓桿率沒有那麼極端,多頭和空頭之間的平衡更加穩定。

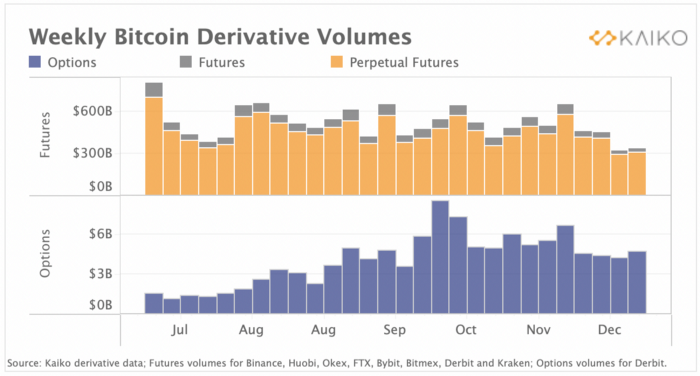

期權交易量與期貨不同

自今年夏天以來,比特幣期權交易量急劇增加,而期貨和永續期貨的交易量則略有下降。上圖中顯示出了領先衍生品交易所的BTC期貨交易量以及Deribit上的期權交易量,如今這些交易量佔整個期權市場的90%以上。而在2021年11月至12月的期貨平均每週交易量減少了一半以上。永續期貨佔比特幣衍生品總交易量的80% 以上,相比此前也有所下降,儘管速度較慢。然而,BTC期權交易量仍顯著高於夏季熊市期間,看漲交易量(看漲押注)佔12月總交易量的60%。

宏觀趨勢

美聯儲12月的會議對全球金融市場產生了強烈影響,交易員對貨幣緊縮的前景反應迅速。在波動期間,比特幣表現得非常像風險資產,其與納斯達克和標準普爾500股指的相關性躍升至一年多以來的最高水平,分別為0.61和0.58。另一方面,比特幣與避險黃金的相關性自9月以來一直為負。

儘管風險資產遭到拋售,美國國債收益率上週仍觸及數月高位。下圖為被視為避風港的2年、10年和30年期美國國債收益率圖表。

從上圖我們可以觀察到,儘管人們對新冠疫情增長的潛在影響感到不安,但與債券價格成反比的收益率在整個12月大部分都在上漲。但這一趨勢實則是與高通脹有關,這導致實際(經通脹調整的)債券收益率保持負數。總體而言,金融環境收緊預計將對股票和加密貨幣等風險資產產生負面影響,因為它們的吸引力不如避險債券。

波動性會對年度加密貨幣回報造成影響

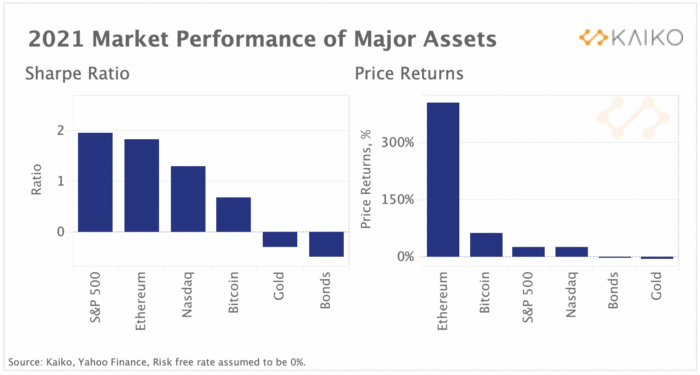

儘管市場低迷,但年度加密貨幣回報強勁,BTC和ETH分別上漲64%和404%。儘管通脹飆升,美國股市也表現出色,利潤率強勁。雖然加密資產的絕對回報率最高,但股票在風險調整後的表現更好。上圖顯示了主要資產的年總回報和夏普比率(風險調整回報)。考慮到波動性,標準普爾500指數和ETH表現最好,而黃金和債券表現最差。

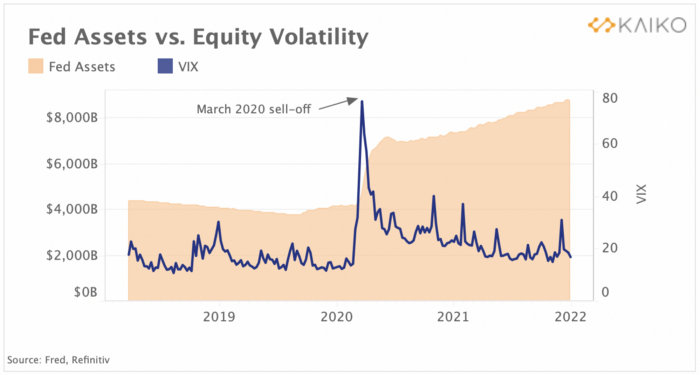

由於大流行時期貨幣刺激措施的退出擾亂了市場,尤其是對風險較高的資產而言,預計波動性將在整個2022年持續存在。下面我們將美聯儲的資產負債表與以VIX指數衡量的標準普爾500指數隱含波動率一起繪製,以了解貨幣政策如何影響股票。

我們觀察到波動性和美聯儲的資產負債表一直在朝著相反的方向發展,自2020年3月市場崩盤(以及有記錄以來最短的衰退)以來,VIX顯著下降,而美聯儲的資產負債表翻了一番以上,超過8.3噸。過去幾個月,比特幣與股市拋售密切相關,由此我們可以預測,在未來,全球金融趨勢將越來越多地影響加密市場情緒。

APP

APP