저자: 커리 , 트렌드 리서치

요약: SpaceX는 6월 11일 장 마감 후 기업공개(IPO) 가격을 확정하고 6월 12일 나스닥에 티커 심볼 SPCX로 상장할 예정입니다. 공모가는 주당 135달러로, 회사 가치는 약 1조 7500억 달러에 달하며, 이를 통해 750억 달러를 조달하여 역사상 최대 규모의 IPO가 될 것입니다.

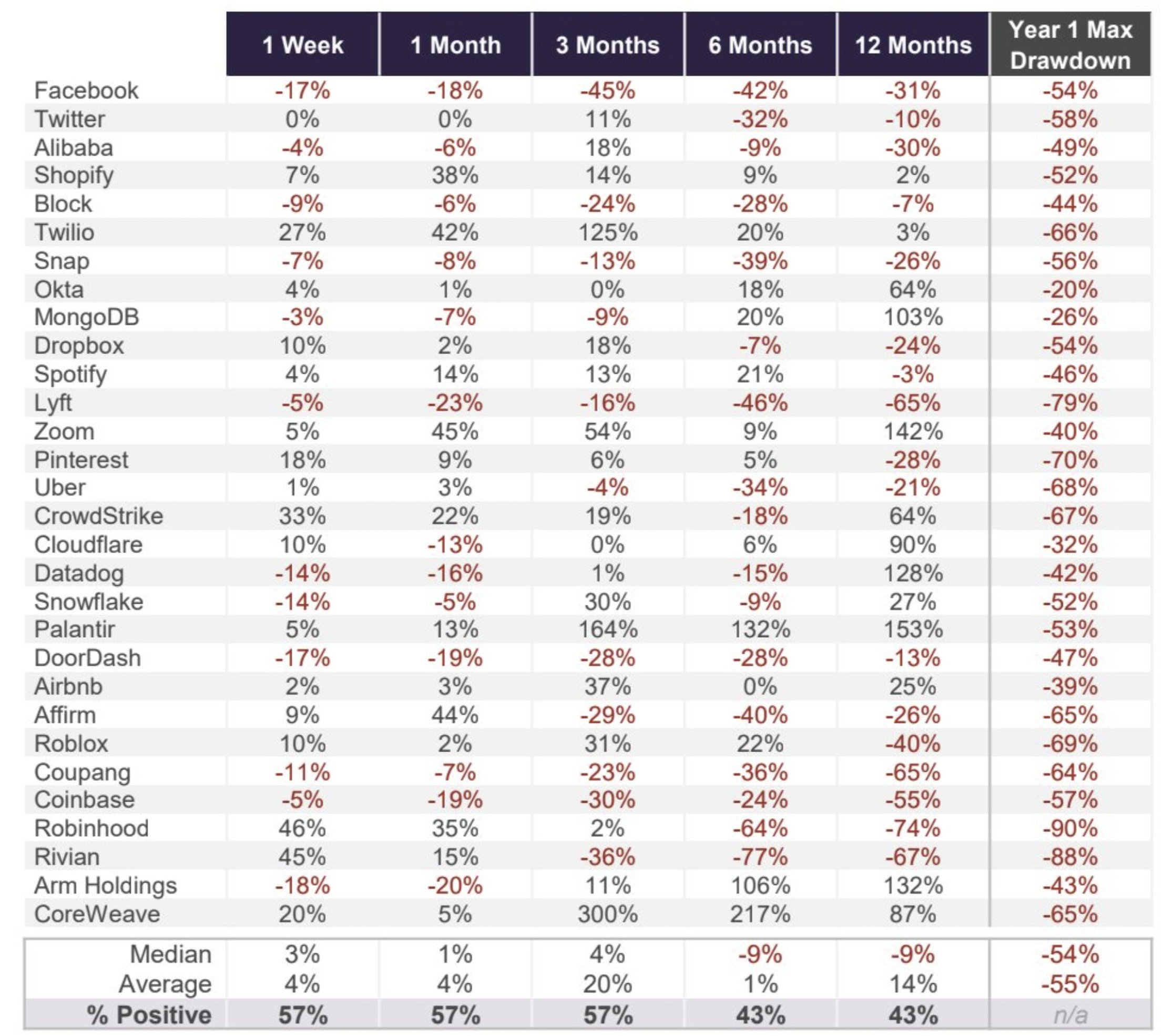

하지만 모틀리 풀이 분석한 주요 기술 기업 IPO 30건의 역사적 데이터에 따르면 상장 후 첫 6개월과 12개월 동안의 중간 수익률은 모두 -9%였으며, 첫 해의 중간 최대 하락률은 54%에 달해 어느 기업도 이러한 운명을 피하지 못했습니다. 모닝스타가 제시한 적정 기업 가치는 약 7,800억 달러로, 공모가의 절반에도 미치지 못합니다.

이번 주 금요일(6월 12일), 스페이스X는 나스닥에 티커 심볼 SPCX로 상장합니다. 6월 3일 로이터 보도에 따르면, 공모가는 주당 135달러로 책정되었으며, 약 5억 5,600만 주가 발행되어 750억 달러를 조달하고 기업 가치는 약 1조 7,500억 달러(일부 자료에서는 상장 후 발행 주식 수를 기준으로 1조 7,700억 달러로 추정)에 달할 것으로 예상됩니다. 어떤 평가 방식을 사용하든, 이는 주식 시장 역사상 최대 규모의 IPO입니다. 골드만삭스가 주도하는 주간사에는 21개 투자은행이 참여합니다. 최종 공모가는 6월 11일 미국 증시 마감 후 확정될 예정입니다.

과대광고는 부인할 수 없습니다. SpaceX는 상장 신청서(S-1)에서 "인류 역사상 가장 큰 규모의 목표 시장을 파악했다"며 그 규모를 28조 5천억 달러로 추산했습니다. 개인 투자자 배정 물량은 발행 주식의 30%로, 대형 IPO의 일반적인 비율보다 약 3배 높습니다.

문제는 개장 첫날에 몰려드는 일반 투자자들에게 있어 과거 데이터는 다소 불리한 전망을 제시한다는 점입니다.

중앙값 기준 원장: 처음 3개월 동안은 소폭의 수익, 그 후 6개월 동안은 집단적인 손실 발생

6월 9일에 발표된 기사에서 Motley Fool의 분석가인 Ryan Vanzo는 2012년 이후 주요 기술 기업 30곳의 IPO 이후 실적에 대한 통계를 정리했는데, 표본에는 Facebook, Twitter, Coinbase, Robinhood, Rivian, Arm, CoreWeave 등이 포함되었습니다.

중앙값 수익률 곡선의 형태는 매우 의미심장합니다. 상장 후 1주일 만의 중앙값 수익률은 +3%, 1개월 후에는 +1%, 3개월 후에는 +4%로 여전히 양호한 수준입니다. 그러나 기간을 6개월로 늘리면 중앙값은 -9%로 떨어지고, 12개월 후에도 -9%를 유지합니다. 양의 수익률을 기록한 기업의 비율 또한 동시에 급락하여, 처음 3개월 동안은 57%를 유지하지만 6개월과 12개월 기간에는 모두 43%로 떨어집니다. 즉, 주식을 1년 동안 보유한다면 고점을 노린 대부분의 투자자는 손실을 보게 될 것입니다.

개별 종목별 주가 변동폭은 극명합니다. 코어위브(CoreWeave)는 상장 후 3개월 만에 300% 급등했고, 팔란티어(Palantir)는 164%, 줌(Zoom)은 12개월 만에 142% 상승했습니다. 하지만 반대로 부진한 사례도 많습니다. 리프트(Lyft)는 12개월 만에 65%, 로빈후드(Robinhood)는 74%, 리비안(Rivian)은 67%, 쿠팡(Coupang)은 65% 하락했습니다. 상장 기업의 스타 파워와 상장 후 주가 수익률 사이에는 일정한 상관관계가 없습니다.

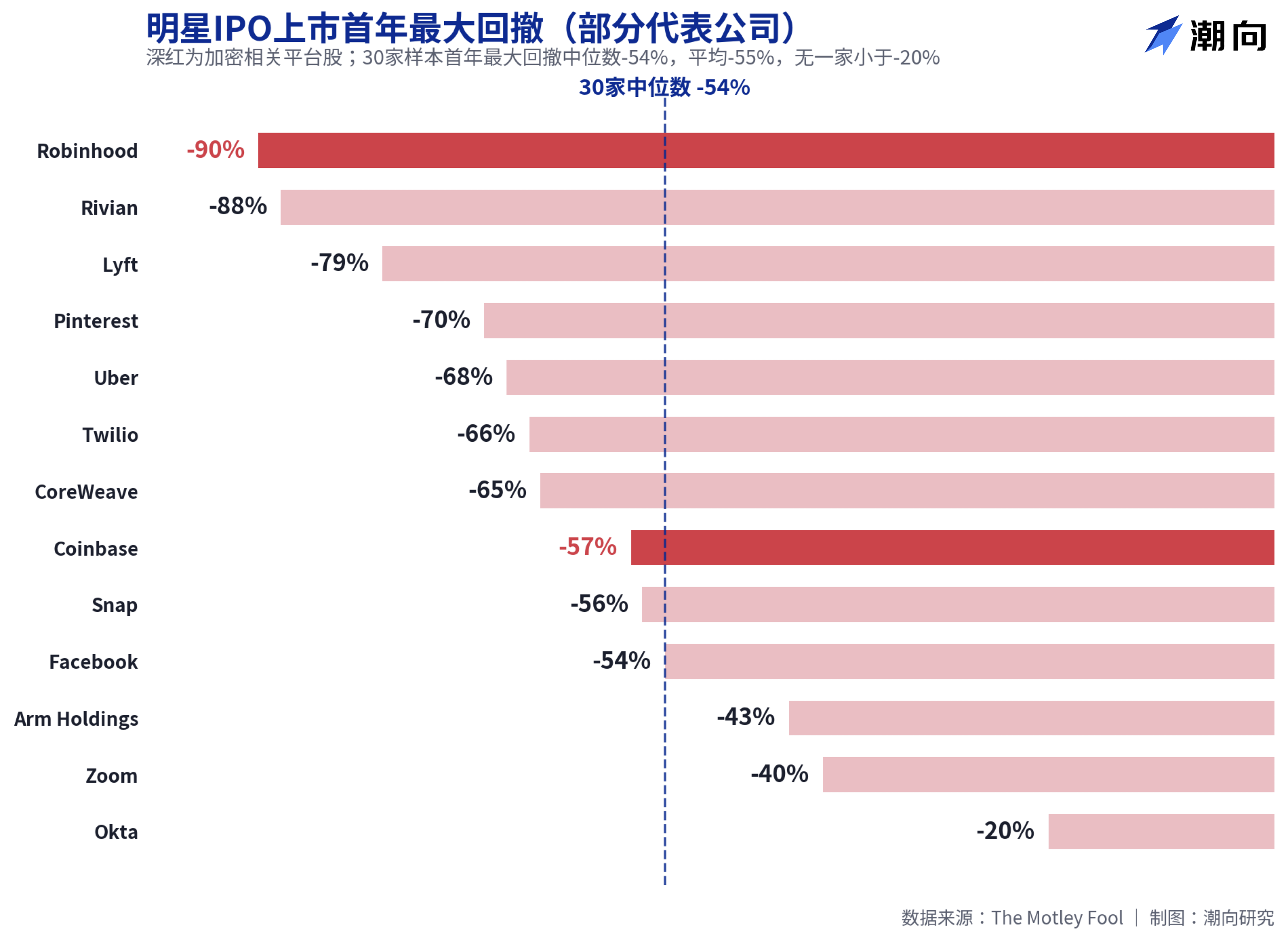

첫 해의 최대 하락폭 중앙값은 54%였으며, 로빈후드와 코인베이스 모두 절반 이상 하락했습니다.

수익률보다 더 놀라운 것은 하락폭 데이터입니다. 상장 첫 해에 30개 기업의 최대 하락폭 중앙값은 54%였고, 평균은 55%였습니다. 하락폭이 가장 작았던 Okta조차도 20%의 하락을 경험했으며, 어느 기업도 영향을 피할 수 없었습니다.

암호화폐 사용자들에게 익숙한 두 플랫폼이 가장 큰 타격을 입었습니다. 로빈후드는 IPO 후 첫 해에 90%의 하락률을 기록하며 30개 기업 중 가장 큰 폭의 하락세를 보였고, 코인베이스는 57%의 하락률을 기록했습니다. 이후 최고의 성과를 낸 기업들조차 예외는 아니었습니다. 코어위브는 첫 해에 65%, 팔란티어는 53%, 메타(당시 페이스북)는 54%의 하락률을 보였습니다. 이 데이터는 간단한 결론을 시사합니다. 아무리 좋은 기업을 선택하더라도 상장 직후 가격에 매수하면 투자금의 거의 절반을 잃을 가능성이 높다는 것입니다.

학술 연구 결과도 비슷한 양상을 보여줍니다. 플로리다 대학교 IPO 연구 프로그램 책임자인 제이 리터는 2012년부터 2021년까지 1,479건의 IPO를 추적했습니다. 상장 첫날 평균 수익률은 23.6%로 높았지만, 이후 3년간 평균 총 수익률은 10.6%에 불과했습니다. 월스트리트 저널은 리터의 데이터를 인용하여 상장 첫날 주식을 매수하고 3년간 보유한 투자자들이 시가총액 가중 지수에 직접 투자한 투자자들보다 약 21% 낮은 수익률을 기록했다고 보도했습니다. 초기 투자 열기가 이후 수익률을 사실상 가격에 반영한 것입니다.

SpaceX의 재무제표: 187억 달러의 매출은 1조 7500억 달러의 기업 가치를 뒷받침합니다.

SpaceX 자체로 돌아가 보면, 기업 가치 평가 논란은 과거의 패턴보다 훨씬 더 구체적인 문제입니다.

모틀리 풀(The Motley Fool)이 인용한 재무 데이터에 따르면, SpaceX의 2025년 매출은 187억 달러로 전년 대비 33% 증가했지만, 순손실은 49억 달러에 달해 2024년 약 7억 9천만 달러의 순이익에서 흑자로 전환될 것으로 예상됩니다. 비트멕스(BitMEX)가 집계한 S-1 자료에 따르면, 2026년 1분기 순손실은 42억 8천만 달러에 이르렀고, 누적 손실은 총 413억 달러에 달할 것으로 전망됩니다. 이 중 인공지능(AI) 사업(xAI와의 합병 이후)에서 분기당 약 25억 달러의 손실이 발생한 것으로 분석됩니다. 1조 7,500억 달러의 기업 가치를 기준으로 할 때, 주가매출비율(P/S)은 90배를 넘어섭니다.

모닝스타의 입장은 가장 직설적이었다. 모닝스타의 분석가들은 스페이스X가 "상당히 고평가되어 있다"고 지적하며, 장기 투자자들은 IPO 이후 더 안전한 투자 기회를 얻을 수 있을 것이라고 주장했다. 그들은 적정 기업 가치를 공모가의 절반에도 못 미치는 약 7,800억 달러로 평가했다. 참고로, 2025년 12월 스페이스X에 대한 장외 인수 제안은 약 8,000억 달러로 평가되었으며, 6개월 만에 가격이 두 배 이상 상승했다.

낙관적인 논리 또한 타당합니다. 미국 시장 점유율 80% 이상을 차지하는 로켓 발사 사업과 1,200만 명이 넘는 가입자를 확보하고 이미 수익을 내고 있는 스타링크가 이러한 기업 가치 평가의 근거가 됩니다. 반조는 스페이스X가 상장 첫날 좋은 성과를 낼 가능성이 높지만, 현재의 기업 가치 수준과 과거 데이터를 고려할 때 향후 12개월 동안 주가가 부진하더라도 놀라운 일이 아닐 것이라고 평가했습니다.

금요일에 주문을 넣을 계획이라면 이 30개 회사의 데이터를 최소한 한 번쯤 살펴보는 것이 좋습니다. 역사가 반복을 보장하는 것은 아니지만, 지난 14년간 이 게임에서는 첫 해에 50% 하락하는 것이 일반적이었습니다.