撰文:imToken

你最近有没有在某些平台看到 USDC 的 12% 年化活期收益?

这还真不是噱头,过去稳定币持有者往往是零利息的「无息储户」,而发行方则将沉淀资金投资于美国国债、票据等安全资产,赚取巨额收益,USDT/Tether、USDC/Circle 莫不是如此。

而现在,过去属于发行方的专属红利,正被重新分配——除了 USDC 的利息补贴大战,越来越多新一代收益型稳定币项目正打破这道「收益围墙」,让持币者直接分享底层资产的利息收益,这不仅改变了稳定币的价值逻辑,也可能成为 RWA 和 Web3 赛道的全新增长引擎。

一、收益型稳定币是什么?

从定义上看,收益型稳定币是指底层资产能产生收益,并将该收益(通常来自美债、RWA 或链上收益)直接分配给持币者的稳定币,这与传统稳定币(如 USDT/USDC)明显不同,因为它们的收益归发行方,持有者只是享有锚定美元的优势,但并没有利息收益。

而收益型稳定币却是让持币本身变成一种被动投资工具,究其原因,其实就是把 Tether/USDT 独吞的国债利息收益分给广大稳定币持有者,举个例子或许可以理解地更为直观:

譬如 Tether 印发 USDT 的过程,本质上就是加密用户拿美元去「购买」USDT 的过程——Tether 发行 100 亿美元的 USDT,就意味着加密用户向 Tether 存入了 100 亿美元,来获得这 100 亿美元的 USDT。

Tether 在拿到这 100 亿美元后,并不需要向对应的用户支付利息,相当于以零成本的形式从加密用户手中获得实打实的美元资金,如果买入美国国债,那就是零成本、无风险的利息收入。

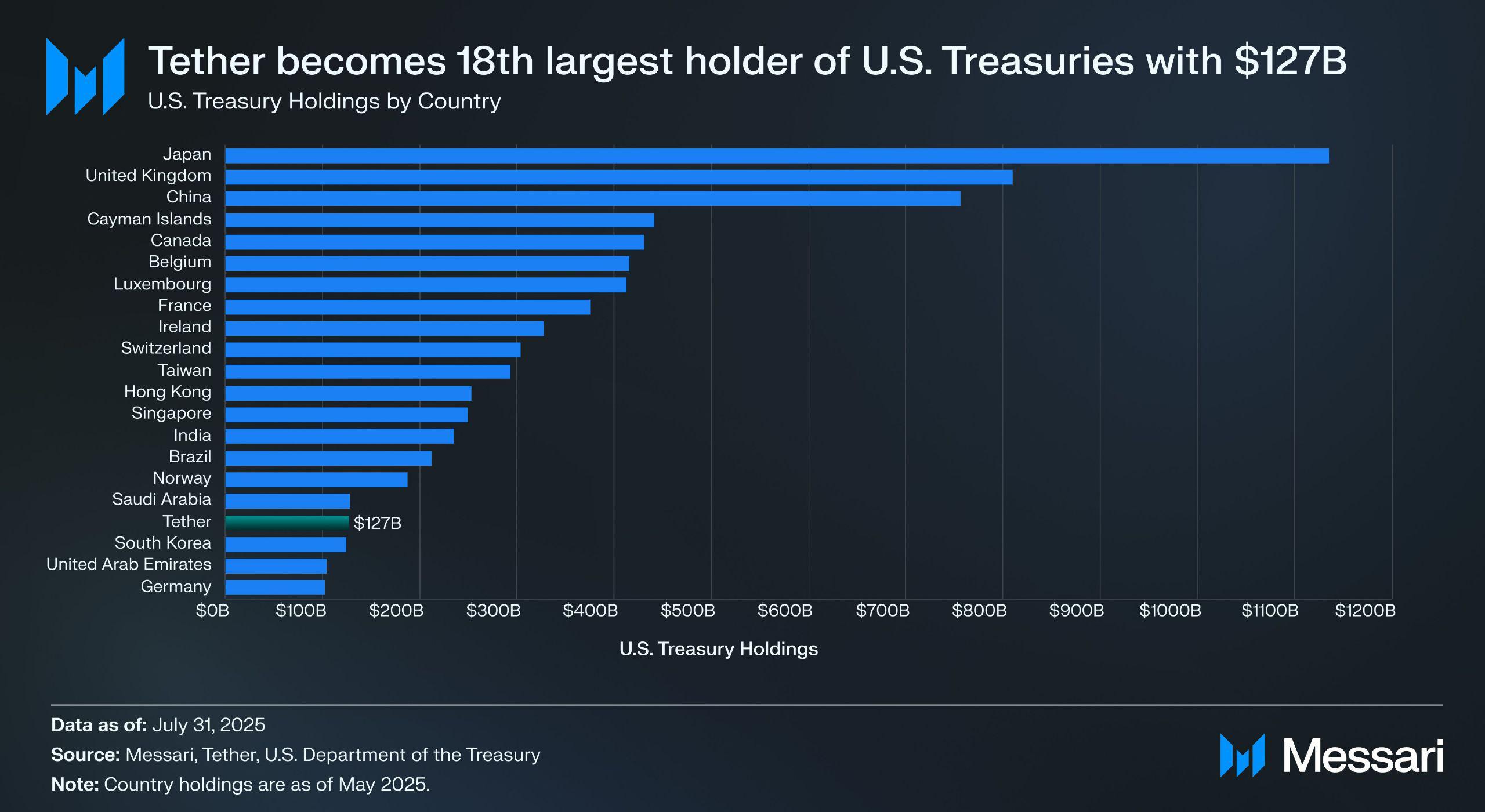

来源:Messari

根据 Tether 披露的二季度鉴证报告,其直接持有超 1570 亿美元的美国政府债券(包括 1055 亿美元的直接持有和 213 亿美元的间接持有),使其成为全球最大的美国国债持有者之一——据 Messari 数据,截止 2025 年 7 月 31 日,Tether 超越韩国成为第 18 大美国国债持有者。

这意味着即便按 4% 左右的国债收益率,Tether 每年也能躺赚 60 亿美元左右(差不多一季度 7 亿美元左右),Tether 二季度运营利润达 49 亿美元的数据也印证了这一模式的暴利。

而 imToken 基于「稳定币已不再是某个统一叙事可概括的工具,它的使用因人而异、因需而异」的市场实践,也将稳定币划分为多个可探索子集合(延伸阅读《稳定币世界观:如何构建用户视角下的稳定币分类框架?》)。

其中按 imToken 的稳定币分类方法,收益型稳定币就被单列为能为持有者带来持续收益的特殊子类,主要包括两大类别:

- 原生带息稳定币: 用户仅需持有该类稳定币,即可自动获得收益,类似于银行的活期存款。代币本身就是一种生息资产,类似 USDe、USDS 等;

- 提供官方收益机制的稳定币:这类稳定币本身不一定自动生息,但其发行方或管理协议提供了官方的收益渠道,用户需要执行特定操作,例如将其存入指定的储蓄协议(如 DAI 的存款利率机制 DSR)、进行质押或兑换成特定的收益凭证,才能开始赚取利息,类似 DAI 等;

如果说 2020-2024 年是「稳定币的扩容期」,那么 2025 年将是「稳定币的分红期」,在合规、收益和流动性三者平衡下,收益型稳定币或将成为下一个万亿美元级别的稳定币子赛道。

来源:imToken Web(web.token.im)的收益型稳定币

二、收益型稳定币头部项目盘点

从具体落地路径看,大多数收益型稳定币与美国国债代币化紧密相关——用户持有的链上代币,本质上锚定的是由托管机构保管的美债资产,这样既保留了国债的低风险属性与收益能力,又具备链上资产的高流动性,还可以与 DeFi 组件结合,衍生出杠杆、借贷等金融玩法。

当前市场上,除了 MakerDAO、Frax Finance 等老牌协议继续加码外,Ethena(USDe)、Ondo Finance 等新玩家的发展也在迅速加速,形成了从协议型到 CeDeFi 混合型的多元格局。

Ethena 的 USDe

作为本轮收益型稳定币热潮的流量担当,首先自然是 Ethena 旗下稳定币 USDe,近期其供应量也首次突破百亿大关。

Ethena Labs 官网数据显示,截至发文时,USDe 的年化收益率仍高达 9.31%,此前更是一度维持在 30% 以上,高收益来源主要有两块:

- ETH 的 LSD 质押收益;

- Delta 对冲头寸(即永续期货的空头头寸)的资金费率收入;

其中前者比较稳定,目前大约在 4% 附近浮动,而后者则完全取决于市场情绪,因此 USDe 的年化收益某种程度上也直接取决于全网资金费率(市场情绪)。

来源:Ethena

Ondo Finance USDY

Ondo Finance 作为 RWA 赛道的明星项目,一直专注于将传统固定收益产品带入链上市场。其推出的 USD Yield(USDY) 是一种由短期美国国债与银行活期存款担保的代币化票据,本质上属于不记名债权凭证,即持有人无需实名验证即可直接持有并享受收益。

USDY 在本质上为链上资金提供了接近国债级别的风险敞口,同时赋予了代币可组合性,可与 DeFi 借贷、质押等模块结合,实现收益再放大。这一设计让 USDY 成为当前链上类货币市场基金的重要代表。

PayPal 的 PYUSD

PayPal 的 PYUSD 在 2023 年问世时,主要定位是合规支付型稳定币,由 Paxos 作为托管方,1:1 锚定美元存款和短期国债。

进入 2025 年后,PayPal 开始尝试在 PYUSD 上叠加收益分配机制,尤其是在与部分托管银行和国债投资账户的合作模式中,将部分底层利息收益(来自美债与现金等价物)回馈给持币用户,试图打通支付与收益的双重属性。

MakerDAO 的 EDSR/USDS

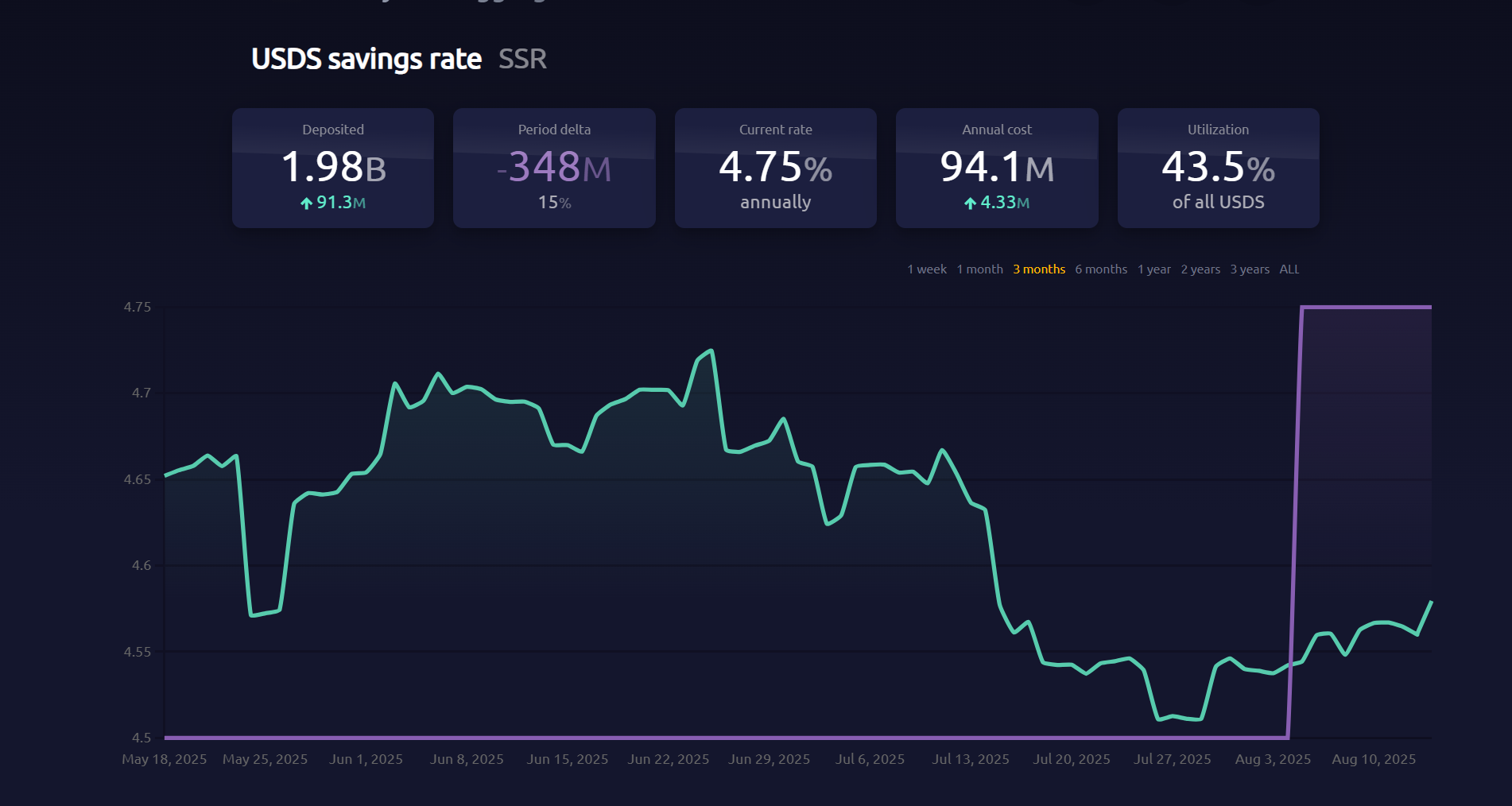

MakerDAO 在去中心化稳定币赛道的统治力无需赘述,其推出的 USDS(原 DAI 存款利率机制的升级版)允许用户直接将代币存入协议,自动获得与美债收益挂钩的利息,且不必承担额外操作成本。

目前储蓄利率(SSR)为 4.75%,存款规模接近 20 亿枚,客观上来看,改名事件的背后也是 MakerDAO 对自身品牌与业务形态的重新定位——从 DeFi 原生稳定币向 RWA 收益分配平台演进。

来源:makerburn

Frax Finance 的 sFRAX

Frax Finance 一直是 DeFi 项目中最积极向美联储靠拢的项目,包括申请美联储主账户(允许持有美元并直接与美联储进行交易),其推出的利用美国国债收益的质押金库 sFRAX,通过与堪萨斯城的 Lead Bank 合作开设经纪账户购买美国国债,可跟踪美联储利率以保持相关性。

截至发文时,sFRAX 的质押总量已超 6000 万枚,同时目前的年化利率约 4.8%。

来源:Frax Finance

除此之外,值得注意的是,并非所有收益型稳定币都能稳定运营,例如 USDM 项目就已宣布清盘,铸币功能已被永久禁用,仅保留有限时间的一级市场赎回。

总的来看,当前大部分收益型稳定币的底层配置集中于短期国债与国债逆回购,对外提供的利率多处于 4%-5% 区间,符合当前美债收益率水平,而随着更多 CeFi 机构、合规托管平台和 DeFi 协议进入该赛道,未来这一类资产有望在稳定币市场中占据越来越重要的份额。

三、如何看待稳定币的收益加成?

正如上文所言,收益型稳定币之所以能提供可持续的利息回报,核心在于底层资产的稳健配置。毕竟绝大多数此类稳定币的收益来源,都是风险极低、收益稳定的美国国债等 RWA 资产。

从风险结构来看,持有美债与持有美元的风险几乎等同,但美债会额外产生年化 4% 甚至更高的利息,因此在美债高利率周期,这些协议通过投资这些资产获取收益,再扣除运营成本,将部分利息分配给持币人,形成了完美的「美债利息——稳定币推广」闭环:

持有人只需持有稳定币作为凭证,就可以获得作为底层金融资产的美债的「利息收益」,而目前美国中短期国债的收益率均接近或超过 4%,因此绝大部分以美债作为支撑的固定收益类项目的利率也多为 4%-5% 区间。

客观来讲,这种「持有即生息」的模式天然具备吸引力,普通用户可以让闲置资金自动产生利息,DeFi 协议也可将其作为优质抵押品,进一步衍生借贷、杠杆、永续等金融产品,机构资金则能在合规、透明架构下进入链上,降低操作与合规成本。

因此收益型稳定币有望成为 RWA 赛道中最易理解、最易落地的应用形态之一,也正因如此,当前的加密市场基于美债的 RWA 固收产品与稳定币快速涌现,从链上原生协议到支付巨头再到华尔街背景的新贵,竞争格局已初见雏形。

无论未来美债利率如何变化,这一波由高利率周期催生的收益型稳定币浪潮,已经让稳定币的价值逻辑从「锚定」走向「分红」。

未来,也许当我们回顾这个时间节点,会发现它不仅是稳定币叙事的分水岭,更是加密与传统金融融合的又一次历史转折。

【免责声明】本文所述内容仅为行业观察与信息分享,不构成任何投资建议,近期市场中存在以稳定币或高收益为名义的诈骗与高风险项目,请务必保持警惕,在做出任何投资或交易决定前,请充分研究并对自己的投资行为负责。