原文:《代币归属期建议:风投和创始人在7年里不应获得任何代币》

编辑:RR

今天我们来聊一聊代币的释放方式。

让我们想象这样一个情况:一家加密初创公司从风投那里为一家股权实体筹集了资金,并计划在未来为该股权实体筹集更多资金。这家初创公司还计划在未来推出代币。让我们假设协议所创造的总体价值的大部分将归代币实体而不是股权实体所有。

我们建议:

a)不应该将代币分配给股权投资者和团队,或者b)分配给股权投资者和团队的代币应该有一个非常长的归属计划。

计划分配给股权投资者和团队的代币应该分配给股权实体。股本实体在基础业务达到由特定业务指标衡量的成熟度之前,不应该将代币分配给股东。

如果由于法律原因,上述操作无法执行,那么分配给股权投资者和团队的代币应该有一个10年的归属计划,第一次代币解锁从第7年开始。也就是说,应存在预定义的例外情况(KPI目标、收购),使他们能够提前解锁他们的代币。

我们会讲到

- 更长的代币归属计划建议

- 现有的代币归属计划问题

- 传统的早期投资

- 风险投资模型

- 结论

建议

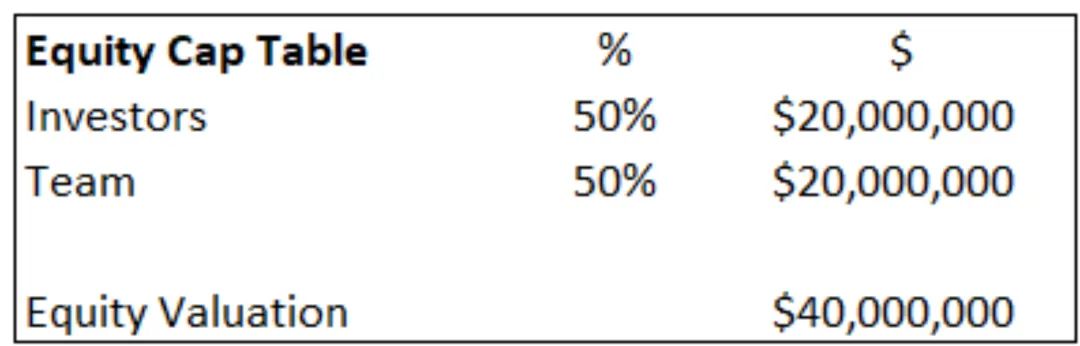

让我们试着用例子来理解上面的说法。以下是基于初创公司融资计划的代币发行前股权结构表。

基本假设应该是,协议价值的100%应计入代币实体——>显然不是这样,但是任何低于100%的代币价值累积都会带来难以控制的额外复杂性,并削弱该提议。

假设这家初创公司在多轮融资中总共为股权实体筹集了2000万美元,以换取50%的股权。因此,股权投资者合计拥有股权实体的50%。该股权实体的估值为4000万美元,股权投资者在该股权实体中的股权价值为2000万美元(4000万美元* 50%)。

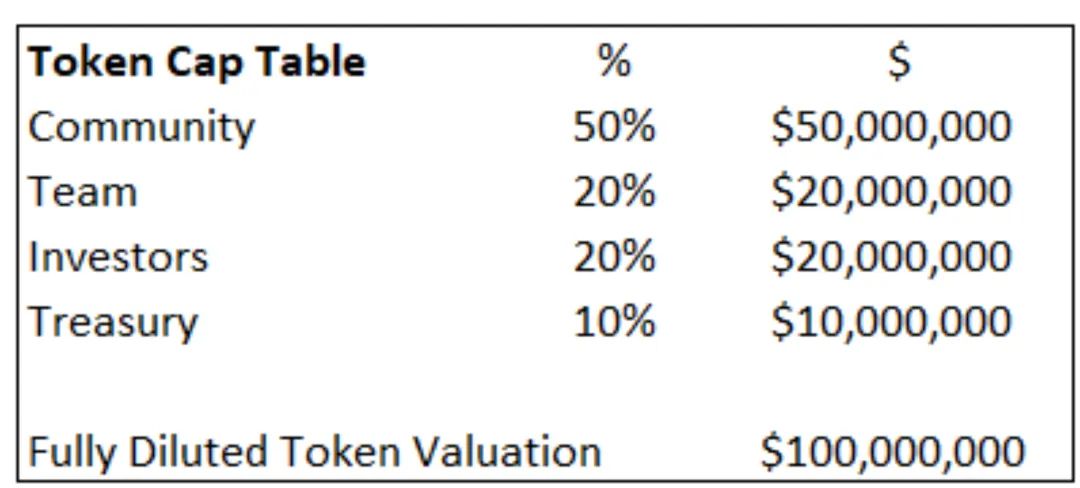

这家初创公司还决定将50%的代币分配给社区,10%分配给国库。剩下的40%将由投资者和团队按比例分享。由于股权实体拥有50/50的所有权,其余40%的代币分配也应该是50/50的分配。因此,理想的代币配置应该是股权投资者20%,团队20%。

该协议的内在完全稀释估值为1亿美元-4000万美元的股权估值除以40%(团队+投资者的代币分配)。投资者在代币实体中的股权价值为2000万美元(假设股权实体几乎没有价值)。

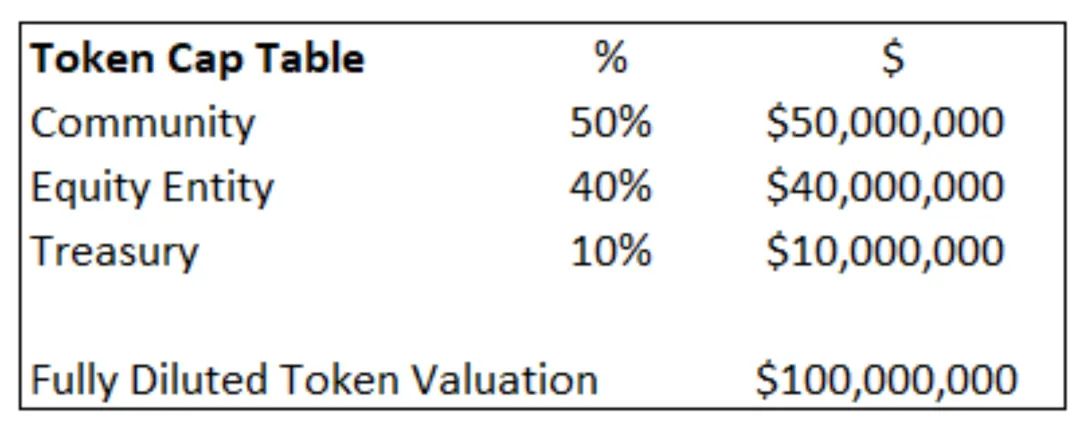

然而,我们建议,留给投资者和团队的剩余40%代币部分应转而留给股权实体。

为什么?

问题

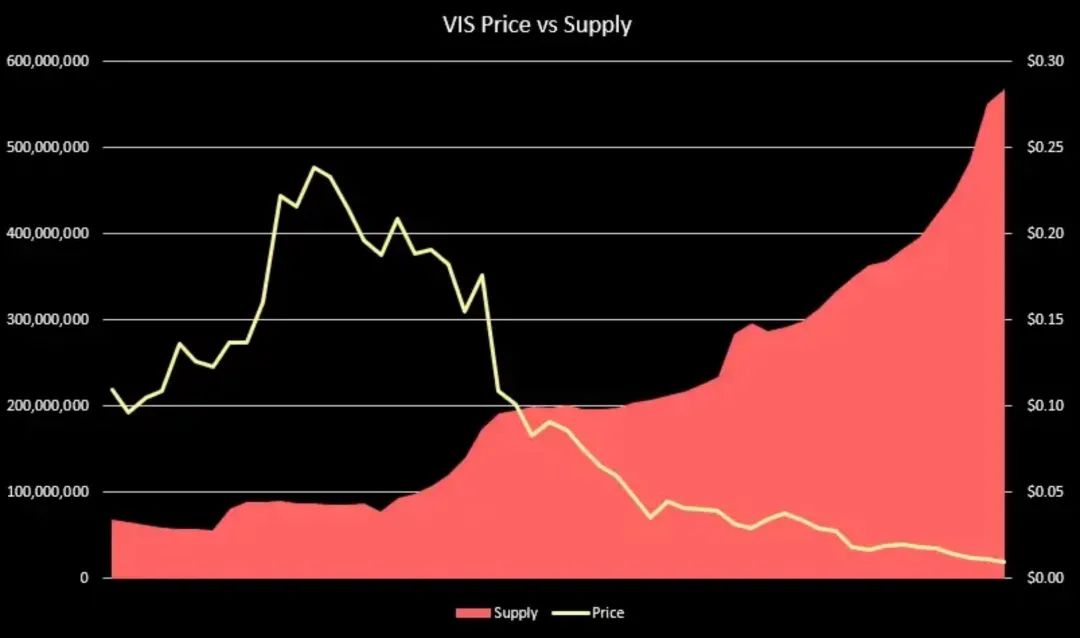

到目前为止,代币实体的最大问题是,从国库向流通领域释放代币的速度和数量大于市场对代币的需求。

- 代币发行量增长<代币需求增长|代币价格上升

- 代币发行量增长>代币需求增长|代币价格下降

有很多方法可以尝试解决这个问题,这将是另一篇文章的主题,但与本文相关的一个直接解决方案是尽可能延迟投资者和团队的代币解锁。

投资者和团队代币在一段时间内被时间锁定。一旦代币被解锁,投资者和团队通常会立即套现——这对代币价格造成了进一步的抛售压力,因为流通的代币供应量变得更大。

早期阶段的加密项目使用代币激励来引导用户流动性,所以会不断向用户发行代币以激励协议活动。因此,维持和发展生态系统的通胀压力已经存在。投资者和团队在平台足够成熟之前出售他们的代币会导致进一步的抛售压力。

此外,随着创始人在产品发布前就将代币套现,他们逐渐失去了交付产品的动力和动机。短暂的归属期会激励创始人专注于通过向散户推销永远不会发布的产品来营销代币,而不是专注于实际构建产品和了解客户的痛点。

投资者也是如此。投资者支持公司,并大量兜售代币,直到他们的归属计划结束。然后,他们会切断与公司的联系,不再支持它——他们几乎没有动力让公司获得长期的成功。只要他们的代币解锁时的价格够高,他们就会很高兴。这就是私人投资者的动机与创始人和社区发生冲突的地方。

我们认为,在平台达到特定指标预设的业务成熟度之前,投资者和团队不应该出售他们的股份。无论业务达到这些指标需要5年还是15年的时间!

让我们看看现有项目的一些归属计划——

AXS (Axie Infinity)

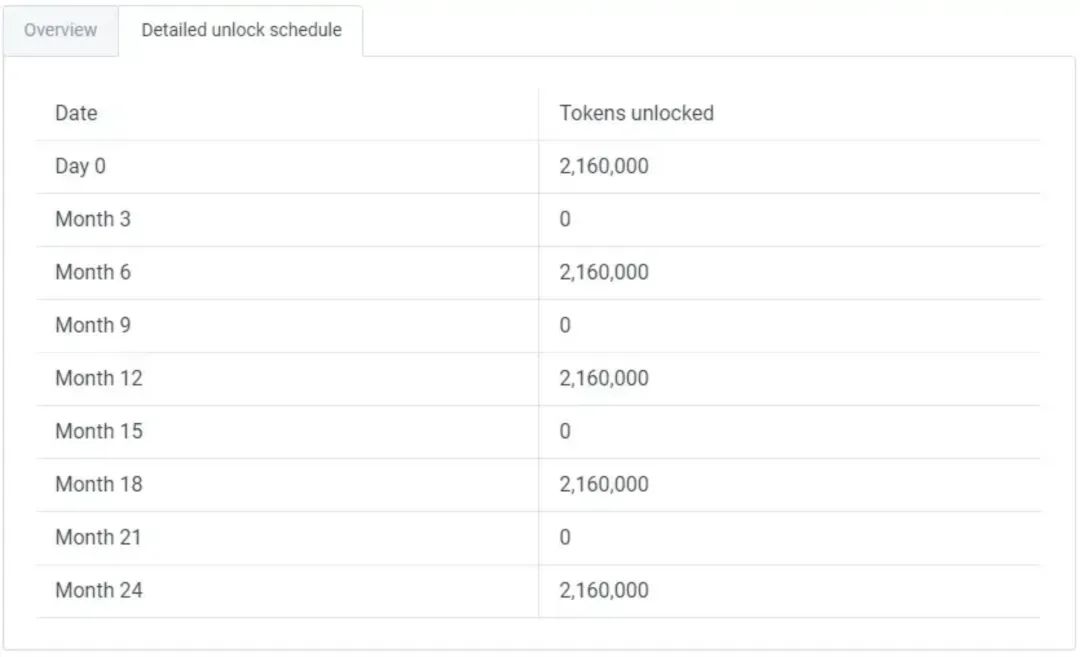

AXS私募投资者可以在从发行日开始的2年归属期内,每3个月解锁一次代币。与其他项目相比,AXS仅将4%分配给了私人投资者,这是一个非常低的数字,但现有的归属期相当短。

下面是AXS私募投资者的归属期详细情况

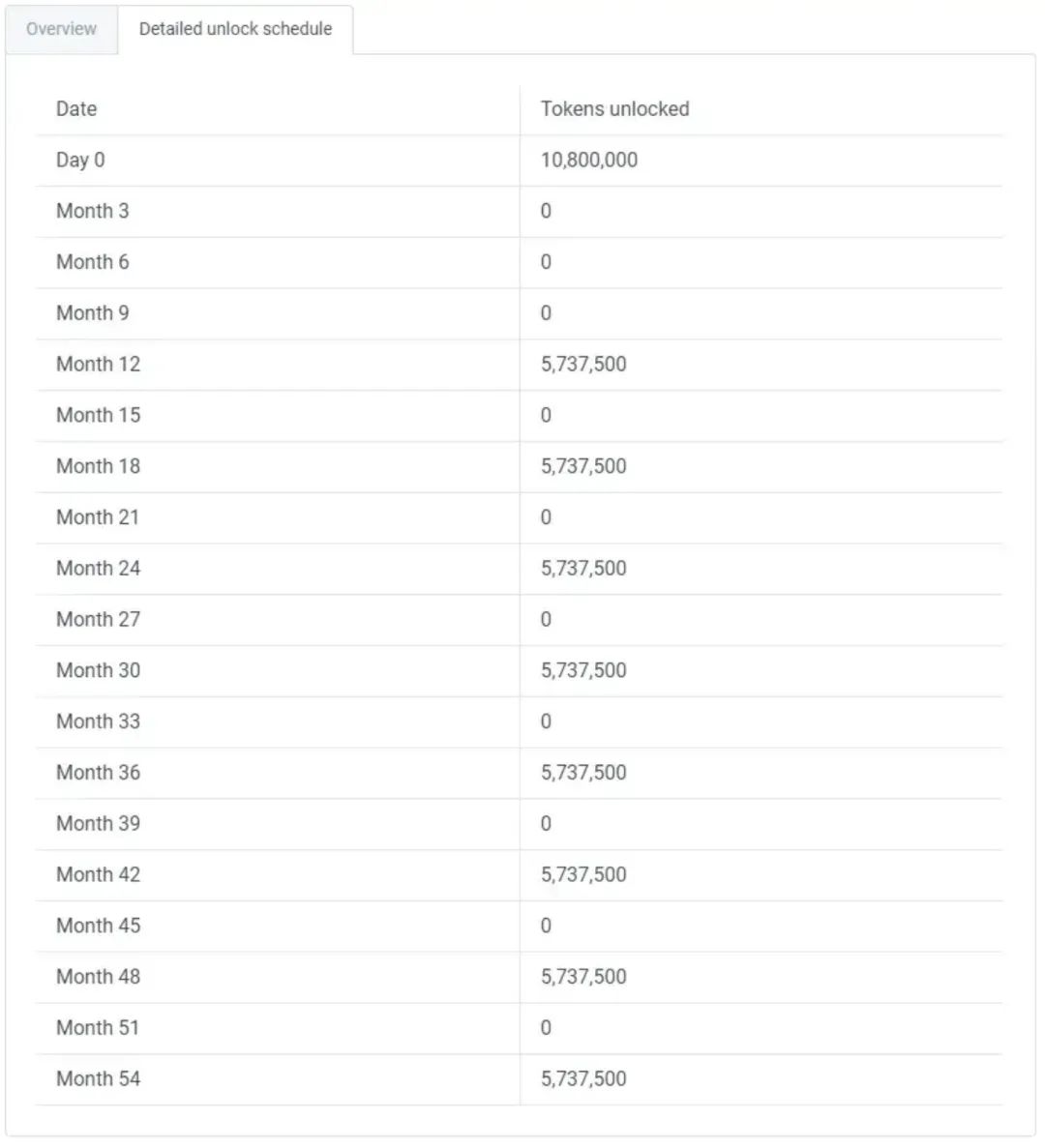

分配给Sky Mavis(股权实体)的代币在4.5年内解锁——乍一看,这似乎是一个相对长期的归属期,但问题在于细节。

19%的Sky Mavis代币分配是在代币发行当天解锁的。因此,实际上总代币供应量的4%被股权实体锁定。我们不知道这些代币是由Sky Mavis持有还是分配给了团队成员或股权投资者(他们可能已经套现)。

YGG (Yield Guild Games)

25%的YGG代币被分配给投资者,归属期限总共为5年。然而,约30%的投资者代币在代币公开销售日被解锁。实际上,这相当于总代币供应量的7.5% !代币推出2年后,约80%的投资者被解锁。这绝对不是一个长期的归属计划。

传统的早期投资

加密技术使创始人和投资者能够在不交付产品的情况下”提前退出,只向散户投资者出售“梦想”或“体验”。让我们来看看传统早期投资的退出方式。

风投公司投资于一家初创公司,直到i)该公司上市(IPO),ii)该公司被出售才能退出。根据Crunchbase的数据,退出的过程很容易需要花费10年。

还有第三种选择——风投通过点对点交易,将其非流动性、非公开的股权出售给另一家风投。这些交易被称为二次融资,可能需要获得初创公司董事会基于股东协议的批准。此外,可能没有足够多的买方风投愿意支付卖方风投希望执行的交易价格。

由于风投必须做出长期的承诺,他们通常会花大量的时间进行尽职调查,以确保他们押对了马,一旦他们做出了投资,他们就会有强烈的动机尽可能多地增加价值。没有短期退出选项让风投公司需要对他们的投资决策负责——投资10年的风投和只做1年赌注的交易者的心态有很大的不同。

创始人和员工与风投有相同的选择。由于股东协议和其他法律原因,对他们来说,出售其非流动性、非公开的股权更加困难。因此,他们完全有动机争取长期成功,且随着公司业绩的改善,他们有理由给自己支付更高的薪水。

因此,由于没有任何早期退出的机会,传统的早期投资行业参与者、投资者和创始人都有建立长期可行业务的动机。

风险投资模式

风投不是在管理他们自己的资本——他们把别人的钱投到创业公司。风投只是一个代理人,其受托责任是为客户寻找最佳投资机会、执行这些机会,并在10年后将资金返还。

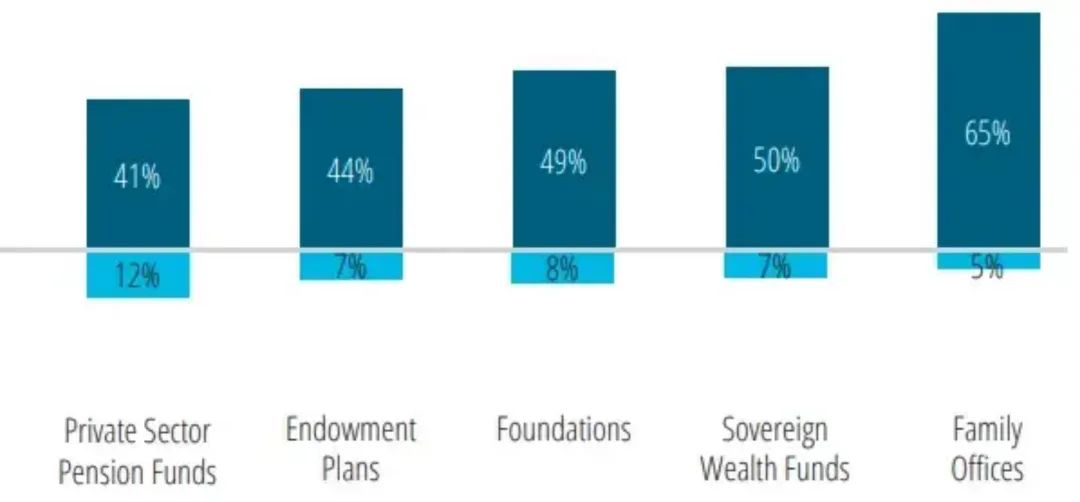

上面描述的“其他人”被称为有限合伙人——他们是富有的个人、主权财富基金(沙特、挪威等)、养老基金(耶鲁、英国石油)、捐赠基金/基金会(盖茨基金会)和其他资本分配者。这些机构没有人才和专业知识来组建他们的内部团队直接投资这些交易,因此最终投资于专门从事特定领域的,过去有过成功的投资记录的风投公司。

▵将资金分配给风投的投资者类型

风投经理和有限合伙人之间的典型协议是,风投至少在10年内不会归还资金——换句话说,基金的生命期为10年。风投公司用前3-4年进行投资,剩下的几年获取回报。

从VC模式得出的结论是,VC并不急于求成!他们的任务是进行长期投资,他们不需要在至少5-6年内退出投资。

为什么要有一个股权实体?为什么不采用较长的代币归属期?

- 将代币分配给股权实体除了赋予股东更多的控制权和法律权力外,还可以单方面做出代币协议相关的治理决策。

- 如果有协议的潜在收购者,他们将更容易获得40%的代币和股权实体的法律利益,而不是必须从公众那里收集代币或不得不与每个投资者进行双边谈判。

股权实体拥有大量代币的潜在问题是什么?

- SEC建议基于代币网络的去中心化水平制定数字代币监管框架。拥有30-40%代币网络的股权实体可能无法通过SEC的最低去中心化要求。

- 另一个潜在问题可能是双重征税。一旦基础业务达到成熟期,并决定分配代币作为股息(实物支付)或被另一家公司收购,投资者可能需要支付双重税。

结论

我们建议不应该将代币分配给股权投资者和团队——代币应该分配给股权实体。股权实体持有的这些代币在业务达到特定业务指标预先定义的成熟度之前不应该被解锁并分配给股东。当达到业务指标时,应允许股东按比例部分或全部获得奖励给他们的代币份额。这使得股权实体对潜在的收购者来说更具“可收购性”。

或者,在预先确定的业务KPI目标或潜在并购的例外情况下,代币的归属期应该延长到10年以上。

信息来源自Vader Research,略有修改