著者: CryptoSlate

編集:Deep Tide TechFlow

はじめに:この記事では、重要な市場メカニズムについて説明します。マクロ経済データが発表される前から、ビットコインデリバティブ市場は、資金調達率、建玉、そして強制清算という3つの側面を通して、既に明確なリスクシグナルを実証しています。このロジックを理解することで、物語を追いかけるよりもはるかに早く、真の市場圧力を見抜くことができます。

全文は次のとおりです。

ビットコインデリバティブ市場は、今週我々が直面したマクロ経済的圧力を最もよく説明している。

資金調達金利は急激にマイナスに転じ、建玉は高水準を維持し、そして米国雇用統計が発表されました。これら3つの出来事は、市場が真のマクロ経済カタリストが出現する前から、既に下振れヘッジに向けて大きくポジションを取っていたことを示しています。

この一連の出来事は、マクロ経済の変動が暗号通貨市場にどのように影響するかを説明しているため、理解する価値があります。

これは通常、ヘッジが最も速く、レバレッジが最も高い永久契約で最初に現れます。

資金調達率は、ポジションを維持するためにどちら側が価格を支払っているかを示し、未決済建玉は、システム内にどれだけのポジションが残っているかを示し、清算データは、これらのポジションがいつ崩壊し始めるかを示します。

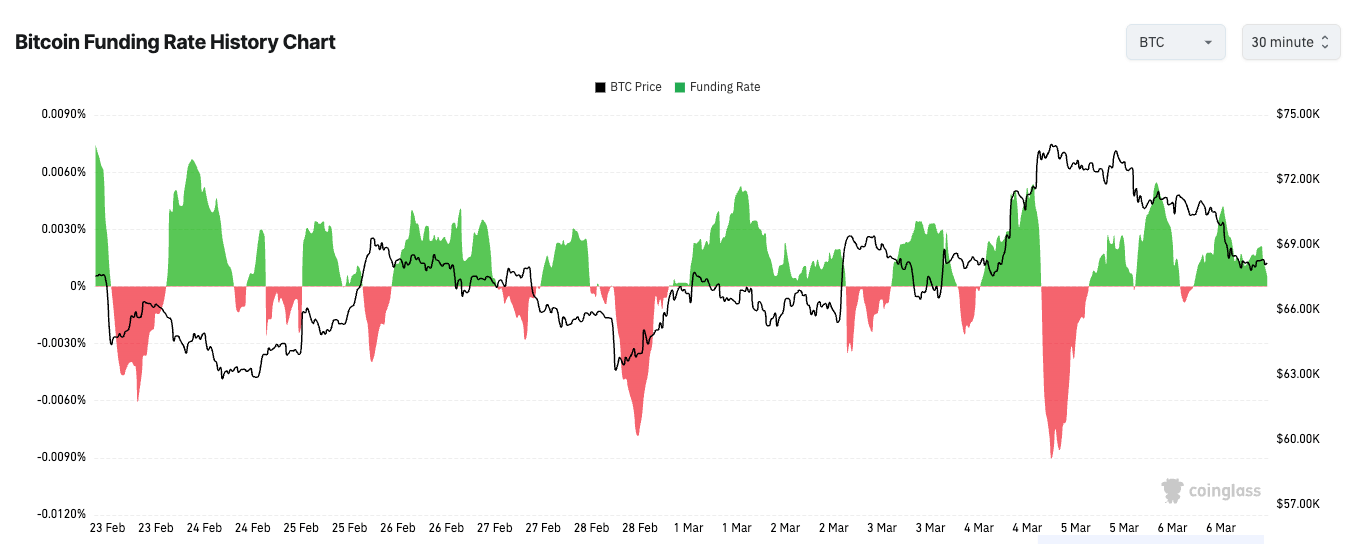

2月28日、ビットコイン無期限契約の資金調達率は約-6%に低下し、約3ヶ月ぶりの大幅なマイナスとなりました。BTC建て契約の未決済残高は、年初来約113,380BTCから120,260BTCに増加しました。

この組み合わせは、2つのことを同時に示唆しているため重要です。トレーダーは下落に大きく賭けており、さらにレバレッジを高めて市場に参入しています。市場は非常にタイトで、かつ非常に混雑しています。

これは、マクロ経済的圧力が暗号通貨市場にどのような影響を与えているかを理解する最も簡単な方法です。

それはデリバティブ取引の元帳に記されるものであり、綿密に練られたXナラティブや、きちんとした経済学者の報告書として記されるものではありません。トレーダーが最初にそこにいるのは、永久契約の流動性が高く、利用コストが低く、容易に入手できるからです。

成長、金利、あるいはより広範なリスク回避について懸念がある場合、彼らは永久契約を空売りします。これらの契約はスポット価格を下回り、空売り業者はポジションを維持するために買いポジションに支払わなければならないため、資金調達金利はマイナスになります。

マイナスの資金調達金利がなぜ続くのでしょうか?

しかし、マイナスの資金調達金利はそれ自体が底値シグナルではなく、単に市場がどの方向に傾いているかを示しているに過ぎません。

この区別が重要なのは、トレーダーはあらゆる極端な値を予測に変えたがるからです。

資金調達金利が極端にマイナスの場合、ショートカバーの兆候となる可能性があり、先週の市場動向は明らかにこの可能性を示唆していました。しかし、ヘッジ需要が本物である場合、予想よりも長く続く可能性もあります。

資金調達率の極端な急上昇と急降下は一方的なポジションを反映しており、方向性の強い市場ではそれが続く可能性があります。

この持続性は通常、2 つの場所から生じます。

一部のトレーダーは実際のスポットエクスポージャーをヘッジしています。つまり、次の動きを正確に予測するのではなく、ポートフォリオを単に守っているということです。一方、市場が自分の方向に動き続ける限り、資金調達金利を支払うことをいとわない、単なるトレンドフォロワーもいます。どちらのタイプのトレーダーも、初期のパニックが収まった後も、資金調達金利をマイナスに維持する可能性があります。

だからこそ、真のシグナルは資金調達金利がマイナスかどうかではないのです。より興味深いシナリオは、価格が安値を更新しなくなる一方で、資金調達金利が大幅にマイナスのままである状況です。その時点で、水面下で圧力が高まり始めます。空売り業者は依然としてポジション維持のためにコストを支払いますが、市場はもはや彼らに以前ほどの報酬を与えなくなります。こうして、ショートカバーの状況が形成されるのです。

雇用報告は市場に実質的なマクロ経済情報をもたらした。

今週のマクロ経済の触媒は米国の労働市場から生まれました。3月6日、労働統計局は、2月の非農業部門雇用者数が9万2000人減少し、失業率は4.4%になったと発表しました。

これらの指標は複数の市場テーマに同時に影響を与えるため、広範な価格設定の見直しを引き起こす可能性があります。労働市場の弱体化は、トレーダーが連邦準備制度理事会(FRB)がよりハト派的な政策運営を必要とする可能性があると認識した場合、利回りを押し下げる可能性があります。また、トレーダーがこれらの指標を実体経済の弱体化の兆候と解釈した場合、リスク選好度を低下させる可能性があります。

暗号通貨市場では通常、レバレッジによってマクロ経済の問題がポジショニングイベントに変換される可能性があるため、この議論はより激しく感じられます。

トレーダーがすでに大量の空売りポジションを取っている場合、またマクロ経済データによって金融状況が一時的に緩和されたとしても、空売り筋がポジションを解消せざるを得なくなるため、価格が急上昇する可能性があります。

データがリスク回避を強めれば、空売り筋が安心感を維持し、買い売り筋が損失を抑え始めるため、同様に混雑したポジション構造が引き続き下向きの圧力をかける可能性がある。

資金調達率は圧力計、オープンポジションは燃料、そして強制清算は圧力がシステムを突破し始める瞬間です。

強制清算データはスコアボード

強制清算データは、市場が秩序ある状態か受動的状態かを示します。

ショートポジションの強制決済は通常、反落を示唆し、ロングポジションの強制決済は通常、下方修正を示唆します。ロングポジションとショートポジションの両方が短期間で決済された場合、市場はボラティリティが上昇し、どちらの側もポジションを維持する余地がほとんどないことを示唆しています。

そのため、強制決済データは確認レイヤーとして最適です。資金調達率が条件を設定しますが、強制決済は、それらの条件が実際に価格に反映されているかどうかを示します。

ここでは建玉も同様に重要です。参加率が同時に低下した場合、価格の下落や資金調達金利のマイナスは必ずしも大きな意味を持つとは限りません。

これは単にトレーダーが一歩引いて様子を見ているだけかもしれない。しかし、資金調達金利がマイナスであるにもかかわらず建玉が増加する場合、弱気または防御的なメカニズムの下で新たなポジションが構築されていることを示唆している。

BTC建ての建玉を追跡することで、価格変動による歪みをある程度排除できます。そのため、価格下落局面におけるBTC建ての建玉の増加は、市場参加をより明確に反映していると言えます。

この観点から見ると、先週はビットコインの強さや弱さについてではなく、むしろどこで圧力が高まっているかについてでした。

雇用統計が発表される前から、デリバティブ市場ではすでに大規模な空売りやヘッジのパターンが見られた。

雇用報告はその後、世界市場に実質的なマクロ経済の情報を供給した。

これら 2 つのことが重なると、暗号通貨市場は通常どおりの動きを見せます。つまり、より大きなローソク足、より速い反転、そしてより劇的なポジションの清算など、誰もが直面しているのと同じマクロ経済の不確実性を表現します。

資金調達率は価格を予測することはできません。レバレッジがどちらに傾いているかを示すだけです。建玉は誰が正しいかを示すことはできません。まだ開いているポジションがいくつあるかを示すだけです。清算データは市場全体のトレンドを説明することはできません。市場がいつ制御不能になるかを示すだけです。

だからこそ、デリバティブは今週、最終的に最も優れたマクロ経済解釈者となったのです。騒ぎが収まる前に、既に帳簿はリスクを明確に示していました。トレーダーは空売りを続け、レバレッジは依然としてシステム内に存在し、雇用統計は市場に真の反応目標を与えました。

その後に起こったことはすべて、部屋がいかに混雑しているかを価格が認識したことによるものでした。