著者:Deep Tide TechFlow

導入

2026年3月16日、NVIDIAのGTC 2026カンファレンスが正式に開幕し、ジェンセン・フアン氏の基調講演は再び市場の熱狂を巻き起こした。

そのスピーチを聞いた後、あなたはNvidiaがこの世界的なAIブームの主要な受益者になると確信し、Nvidiaの株に投資しました。

複雑な口座開設手続きを経たり、米国株式市場の開場を待ったりする必要はなく、数回クリックするだけで、オンチェーンでトークン化されたNvidia株がオンチェーンウォレットに届き、取引手数料もほとんどかかりませんでした。

数年前なら、これはほとんど想像もできなかったことだろう。今日、トークン化された株式市場の規模は10億7000万ドルを超えている。

一般投資家と質の高いグローバル資産との間の壁を打ち破る主要な原動力となる存在として、オンドは間違いなく無視できない名前である。

2025年9月、大手リスク加重資産(RWA)プロジェクトであるOndo Financeは、100銘柄以上の株式とETFを同時に取引できるOndo Global Marketsのローンチを発表しました。これは、トークン化された株式が散発的な実験段階から大規模な拡大へと移行したことを示すものでした。それからわずか6ヶ月余り後、 Ondoはトークン化された株式市場の60%以上を占めるまでになり、この分野における揺るぎないリーダーとしての地位を確立しました。

おそらく、これこそが真に注目すべき点なのだろう。

爆発的な成長の第一段階において、無限の可能性を秘め、競合他社も数多く存在するこの市場は、すでにほとんど回避不可能な中心地を形成している。

「ブロックチェーン上で自由に取引できる株式」が単なるキャッチーな話ではなくなったとき、この「崖っぷちのようなリード」という利点によって、より強い好奇心が掻き立てられる。

誰もがチャンスを見出している場所で、オンド州がそのチャンスをいち早く自らの領土へと変えることができたのはなぜだろうか?

オンドの徹底的なデータマイニング:表面から核心まで、業界をリードする。

「なぜオンドなのか?」という問いに答える前に、まずオンドの優位性と、競合他州との差をどれだけ広げているのかを見ていきましょう。

データは、市場の競争環境を判断する最も直接的な方法である。

特にトークン化された株式のような、まだ爆発的な成長の初期段階にある分野では、誰が先行し、誰が追いついているのかという点において、データはしばしばどんな話よりも雄弁に語る。

トークン化された株式の競争環境について議論する際、多くの人はOndoとxStocksが並んでいる状況を「複占」と表現したがるが、資本規模は異なる答えを示している。

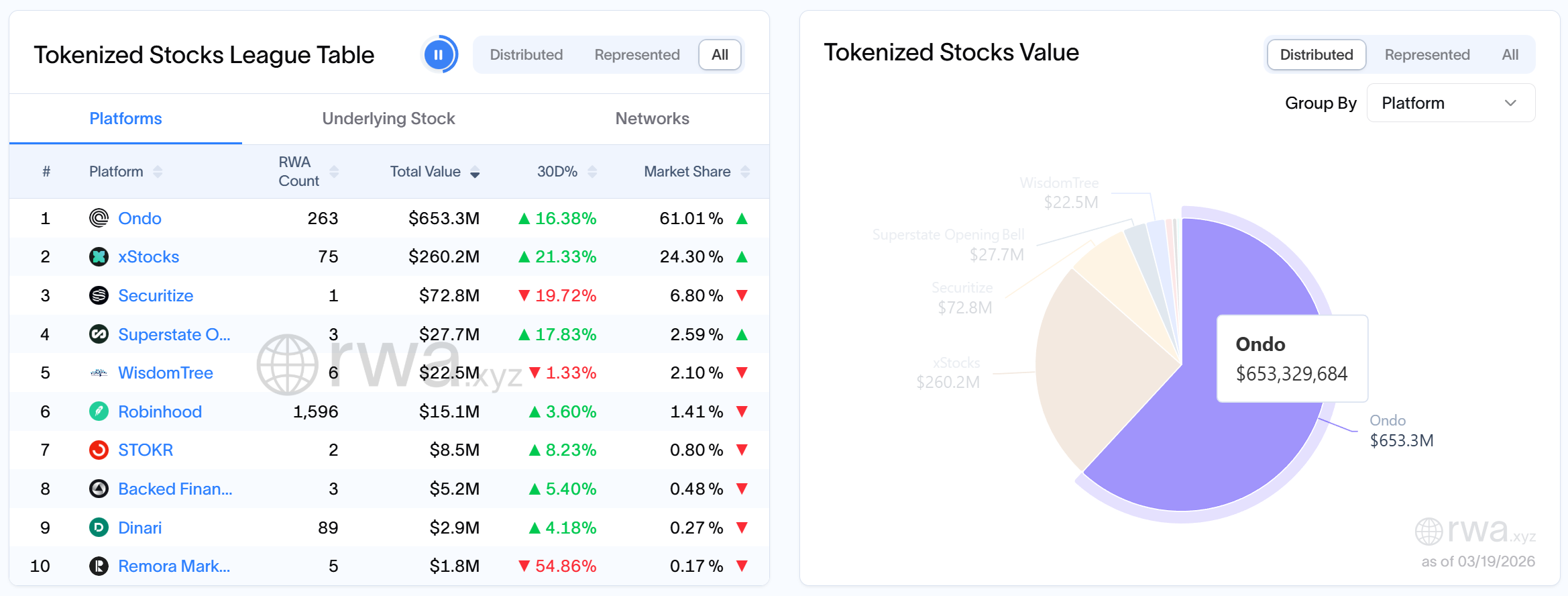

RWA.xyzのデータによると、トークン化された株式のオンチェーン総額は現在10億7000万ドルを超えており、 Ondoだけでも約6億5300万ドルを占めています。さらに遡ると、2026年1月の時点で、Ondoのトークン化された株式のオンチェーン総額は既に他のすべてのプラットフォームの合計額を上回っており、この優位性は衰えるどころか拡大し続けています。

市場シェアで見ると、 Ondoはトークン化された株式市場の61%以上を占めており、 2位のxStocksは24.65%を占めている。

「複占」構造と比較すると、オンド社は市場シェアで2位の企業の2.47倍を誇り、既に大きなリードを築いている。

取引量とユーザー数を比較することで、より直接的な比較が可能になります。

公式データによると、オンド州の累計取引額は127億ドルを超え、 1日の取引額のピークは1億7000万ドル、月間取引額は21億8000万ドルとなっている。

一方、RWA.xyzのデータによると、トークン化された株式セクターの保有者総数は現在約19万9000人で、Ondoプラットフォームの保有者は8万2900人、全体の約41.7%を占めている。これはxStocksプラットフォームの保有者数12万1800人より若干少ないものの、Ondoの月間アクティブアドレス数は4万8600で、xStocksの3万5200を上回っている。

これら2つのデータセットが示す取引頻度の高さとアクティブユーザー数の増加は、Ondoのリーダーシップが単に「資金を集める」ことではなく、「真にオンチェーンで株式市場を実現する」ことにあることを明確に示している。

さらに注目すべきは、この市場の成長が続いていることだ。

RWA.xyzのデータによると、Ondoのユーザー数は過去30日間で11.03%増加しました。既存の市場シェアが61%であることを考えると、月間ユーザー数が2桁成長を維持していることは、Ondoの現在の優位性が既成事実ではなく、むしろ加速し続けている動的なプロセスであることを示しています。

どの角度から見ても、データはすべて同じ方向を示している。オンドはトークン化された株式市場のリーダーである。

しかし、データは「どれだけ先行しているか」は教えてくれるが、「なぜ先行しているのか」という問いには答えてくれない。

唯一確かなことは、この多角的で画期的なリードは、単一の製品決定による偶然の結果ではなく、むしろ包括的な戦略の具現化であるということだ。

このプレイスタイルこそ、真に分析・解剖されるべきものだ。

その圧倒的な優位性の背景には、資産カバレッジ、取引経験、そしてエコシステムへの参入ポイントという「三拍子揃った強み」がある。

トークン化された株式を成功裏に導入するには、単に株式をブロックチェーン上に置くだけでは不十分だ。

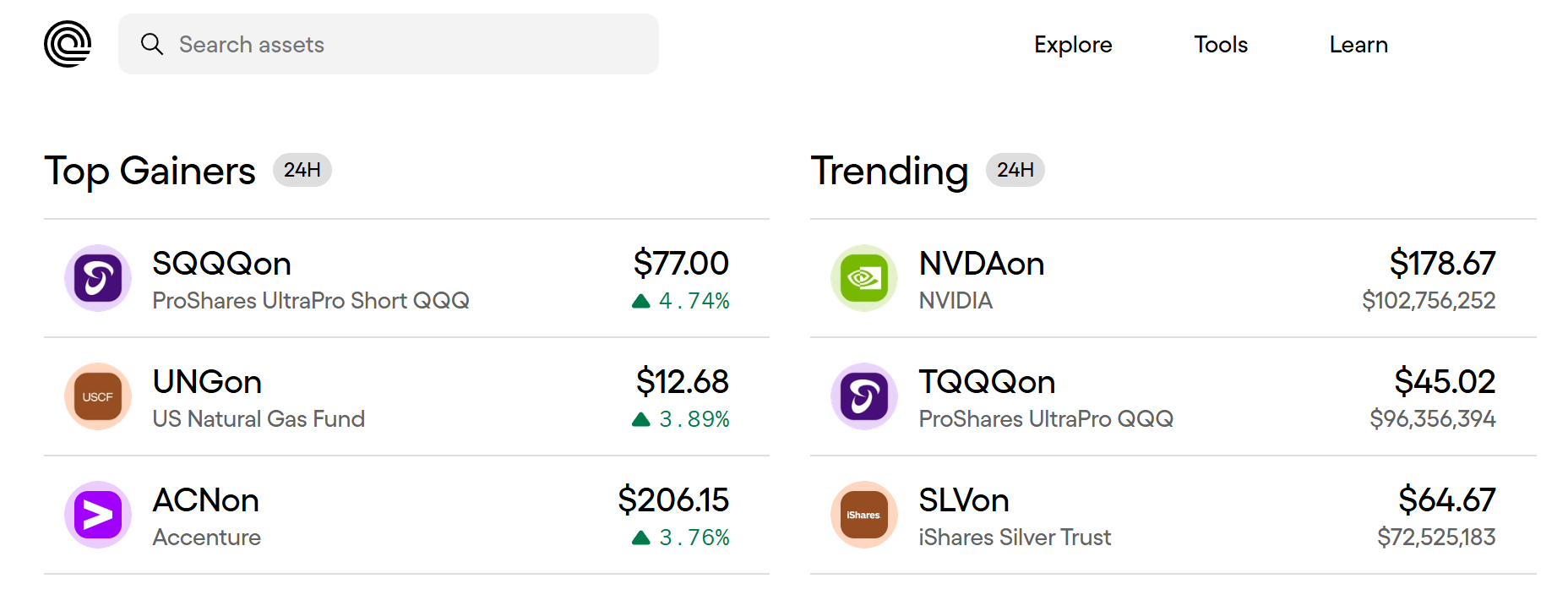

265銘柄のトークン化された株式をサポートし、オンチェーン株式市場の「棚」を埋め尽くします。

Ondoがサポートするトークン化された株式数は265株であり、これ以上をサポートするプラットフォームは他にありません。

トークン化された265の資産は、米国上場企業、中国のコンセプト株、エネルギーおよび商品関連資産、債券、インデックスETF、レバレッジ型ETF、インバース型ETFなど、複数の資産クラスを網羅している。

棚に商品が豊富に並び、選択肢が多ければ多いほど、利用者の満足度は高まり、利用者を維持する理由も増える。

より速く、より良く、より安く――オンチェーン株式取引体験は最高レベルです。

もちろん、ブロックチェーン上にさらに多くの株式が登録されれば、競争の焦点は「なぜユーザーはブロックチェーン上で、そしてここで株式を取引すべきなのか?」という点に移るでしょう。

これは、取引経験を競うコンテストです。

他のプラットフォームと比較して、Ondoは24時間365日の取引をサポートしているため、ユーザーは米国株式市場の開場を夜通し待つ必要がありません。また、Ondoは流動性が高く、スプレッドが狭く、手数料も低く抑えられています。大口取引におけるスリッページは0.03%未満であることが多く、価格はNasdaqとほぼリアルタイムで同期しており、発行手数料、償還手数料、管理手数料は一切かかりません。

より速く、より良く、より安く、ユーザーエクスペリエンスにおけるあらゆる小さな改善は、ユーザーの最も敏感な懸念事項に対処するものです。

これらすべては、Ondoの根底にある設計の基本原理と切り離すことはできません。最も重要な点は、Ondoの「カプセル化されたトークン化+即時アトミック発行と破棄」という設計です。

カプセル化されたトークン化設計を選択する理由は非常に説得力があります。ネイティブトークン化モデルでは、トークンは法的株式であり、発行者の株式構成表に直接記録する必要がありますが、これは時間がかかりすぎ、法的手続きも複雑すぎます。

それに対し、トークン化はより実用的で拡張性に優れています。トークンは現実世界の資産に連動しており、規制された保管機関と成熟した市場インフラの助けを借りて、発行者を必要とせずに公開取引資産をオンチェーン化できます。トークンは原資産である株式に対する請求権を表し、保管機関によって保有されます。

カプセル化モデルに伴う保管リスクに関して、オンド州知事のイアン・デ・ボーデ氏は、ステーブルコインは本質的にカプセル化されたトークンであるという分かりやすい例えを提示した。

これは非常に興味深い議論につながります。ステーブルコインがこれほど成功した「試験版」であるならば、米ドルをこのようにブロックチェーン上に導入することを容認できるのであれば、なぜ株式をこのようにブロックチェーン上に導入することを容認できないのでしょうか?

Ondoのイアン・デ・ボーデ社長の見解も明確だ。堅牢な法的、保管、検証の枠組みで構築されたカプセル化モデルは、現実世界の資産をオンチェーン化するための、現時点で最も効果的で拡張性の高い方法である。

市場からの反応も、ある程度これを裏付けている。Ondoのカプセル化モデルは市場シェアの60%を占める一方、より厳格な、あるいはよりネイティブなトークン構造を採用しようとするプラットフォームの市場シェアは一桁台にとどまっている。

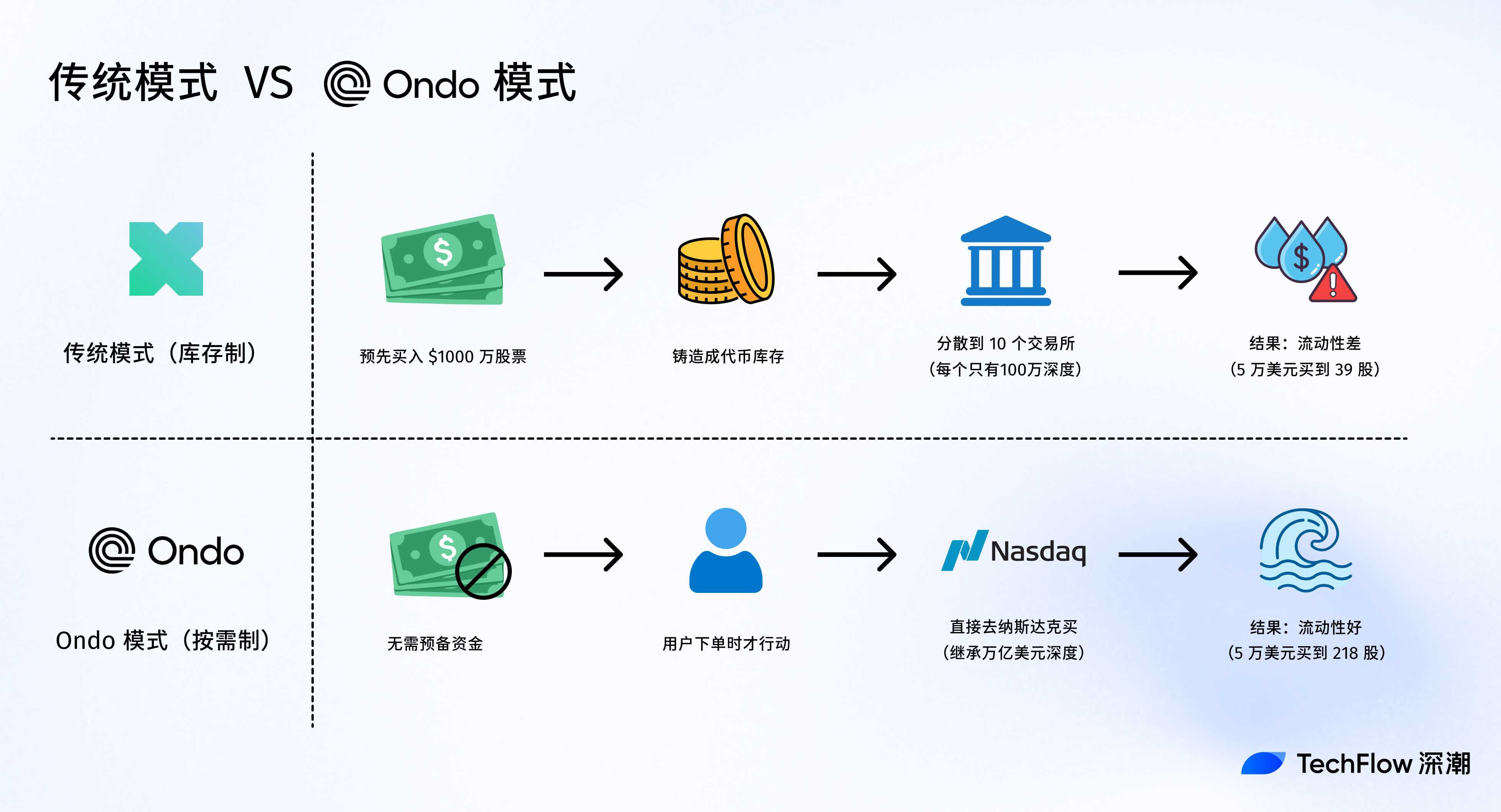

トークン化が「資産をブロックチェーン上にどのように取り込むか」という問題を解決するとすれば、瞬時のアトミックな発行と消滅は、もう一つの重要な問題、つまり、これらの資産をブロックチェーン上でより効率的に取引する方法を解決する。

在庫を溜め込んで事前に流動性を構築する従来のモデルとは異なり、Ondoはユーザーが注文を出したときにのみ実際の株式を購入し、オンチェーンでトークンを発行します。

トークンが発行されると、それは標準的なERC-20トークンとなり、24時間365日オンチェーンで流通し、オンチェーン金融に参加できるようになります。

ユーザーが売却を希望する場合、Ondoはトークンを焼却し、ナスダックで株式を売却します。

この仕組みは、従来のモデルにおける「まず買い溜めしてから売る」という煩雑な手順を効果的に回避し、Ondoに2つのかけがえのない利点をもたらします。1つ目は、オープンマーケットにおける流動性の向上、つまり従来の市場の数兆ドル規模の流動性に直接アクセスできることです。2つ目は、拡張性です。各銘柄ごとに事前に資金プールを用意する必要がないため、プラットフォームは数百、あるいは数千もの銘柄に容易に拡張できます。

技術以上に重要なのは、参入のチャンスを掴むことだ。

「良質なワインには栽培は不要」というのは確かにその通りだが、技術は製品の可能性を左右する一方で、流通はしばしばその成長率を決定づける。

したがって、Ondoは技術力と製品力の向上に加えて、広範な協力関係を通じて、Ondoのトークン化された株式やETFをユーザーが最も頻繁にアクセスするエントリーポイントに広く組み込むという重要な戦略も打ち出している。

ウォレット側では、OndoはMetaMask、Trust Wallet、Ledgerなどの有名なウォレットプロジェクトと提携しています。取引所側では、OndoはBinance、Bitget、Gateなどの主要な取引プラットフォームに接続しています。DeFi側では、Morpho、PancakeSwap、1inchなどのアクティブなプロトコルと統合しています。マルチチェーン拡張に関しては、OndoはEthereum、Solana、BNB Chainなど、大規模なユーザーベースを持ついくつかの主流チェーンにも接続しており、将来的にはOndo Chainにも拡張する予定です。

このイベントの意義は、魅力的なパートナー企業を揃えるというだけにとどまらず、ユーザーへのリーチ経路を根本的に変えるものとなる。

ウォレット、取引所、DeFiプロトコルがすべてOndoの流通チャネルになり始めると、ユーザーはOndoをわざわざ探す必要がなくなり、既に使い慣れている利用経路の中で継続的にOndoに出会うようになるでしょう。

参入障壁が確保されれば、顧客獲得コスト、利用障壁、移行の困難さといった問題はすべて同時に解消されるだろう。

データによると、この戦略は即座に成果を上げており、Solanaとの統合とBinance Alphaとの提携により、Ondoの取引量とアクティブユーザー数が大幅に増加しました。公式データによると、2025年9月にOndoと提携して以来、1inchアグリゲーターを通じて集約されたトークン化された株式と上場投資信託(ETF)の取引量は25億ドルを超えています。

Ondoは、幅広い資産、優れた取引体験、そしてエコシステムへのアクセスという強みを兼ね備え、ユーザーが最も重視する3つの質問、つまり「欲しいものがここで買えるか?」「購入体験は良いか?」「どこでも使えるか?」に基本的に答えています。

これらの疑問は既に解決済みであるため、現状分析に加えて、温州の主導的地位に関する将来像についても明らかにしたい。

150兆ドル相当の株式をオンチェーン化する前夜、オンド氏は「新しいタイプのオンチェーン資産インフラストラクチャ」という構想を打ち出した。

トークン化された株式のような市場の成長について議論する際には、ブロックチェーンだけに焦点を当てることはできない。

現状を見ると、トークン化された株式はすでに非常に注目を集めている。市場規模は10億ドルを超え、議論は急速に白熱し、主要なプラットフォームが次々と登場し、ますます多くのユーザーが馴染みのある米国株やETFを初めてオンチェーンで購入している。

しかし、世界の株式市場の時価総額は約150兆ドルであることを理解しておきたい。そのため、10億ドル規模のトークン化された株式は、大海の一滴のように思えるだろう。

トークン化された株式市場は、激しい競争というよりも、むしろ一般にオープンしたばかりのスーパーマーケットのようなものだ。

そして、これこそが、オンド州の将来の成長について個別に議論する価値がある理由の出発点なのです。

従来の株式市場の仲介手数料、保管料、為替損失、T+2決済時間コスト、口座開設のしきい値といった摩擦により、成長率が0.001%未満の市場において、オンチェーン株式が取引時間、地域間の可用性、決済効率、流動性配分、使用コストの面で従来の経路を上回り続ける限り、ますます多くのユーザーが移行を希望し、ますます多くの資産がオンチェーンに移行されるでしょう。

これに加えて、Ondoのコンプライアンスにおける進歩は、同社の成長をさらに加速させるでしょう。以前は、コンプライアンス要件のため、Ondoのトークン化された株式は厳しい地理的制限の対象となり、米国市民または居住者の参加が禁止されていました。2025年11月、SECは2年間にわたる調査の終了を発表し、Ondoに対する訴追を勧告しませんでした。その直前、OndoはSEC登録証券会社であるOasis Pro Marketsの買収を発表しました。これらの動きはいずれも、Ondoの米国市場における発展を加速させるでしょう。

一方、もう一つの原動力は、オンド氏がトークン化された株式市場において揺るぎないリーダーシップを発揮していることにある。

もちろん、業界の長期的な健全な発展という観点からすれば、コミュニティは一つのプラットフォームが長期間支配的な地位を占めることを望まないかもしれない。競争は常に良いことであり、多様なエコシステムはイノベーションを促進する上でより効果的である。

しかし、ビジネスの現実と市場の法則に立ち返れば、一度中心地が確立されると、通常は容易に取って代わることはできないということを認めざるを得ず、オンドは明らかにその中心地となっている。

金融市場は、特にオンチェーン金融においては、資金の流れや資本が均等に分配されるような世界ではありません。あるセクターが流動性、市場の厚み、ブランド力、信頼、そして協業に依存する度合いが高まるほど、顕著なマタイ効果が現れやすくなります。つまり、ユーザーは流動性が最も高い場所に集まり、資金は最も強いコンセンサスを持つプラットフォームに流れ込み、パートナーはインフラとなる可能性が最も高いプレイヤーとの接続を優先するようになります。こうした正のフィードバックループが形成されると、新規参入者が追いつくことはますます困難になります。

市場空間と中心性以外に、より注目に値する3つ目の成長ロジックは、DeFiの構成可能性である。

伝統的な市場では、株式を保有する権利は、多くの場合、株価の上昇、株価の下落、そして配当金を意味するに過ぎない。

株式がブロックチェーン上でトークン化されると、それはもはや単なる「取引可能な資産」ではなく、「構成可能な資産」へと変化し始める。

この二つの違いは機能的なものではなく、想像力の空間全体にある。

保有、取引、ステーキングが可能で、集約された取引ネットワークに接続することで、さまざまなプラットフォーム間で流動性の向上と執行コストの削減を自由に追求できます。これは金融システム全体に組み込むことができる構成要素のようなものです。基盤となるインターフェースが開放されれば、トークン化された株式は真に超レバレッジ効果を発揮できるようになります。

OndoがDeFiプロジェクトと数々のコラボレーションや統合を行ってきたことから判断すると、Ondoはこのことを十分に認識していることは明らかだ。

例えば、Ondoは1inchとの提携を通じて、集約型取引機能によりトークン化された株式の流動性を向上させます。さらに、MorphoはOndoの株式トークンを担保として受け入れることを表明しており、ユーザーは将来的にオンチェーン株式をDeFiレンディングに利用できるようになります。これにより、トークン化された株式の利便性がさらに向上し、孤立した資産から、より多くのDeFiコンポーネントと接続できるノードへと進化します。DeFiモジュールが徐々に改良されるにつれて、この可能性はますます拡大していくでしょう。

これら3つの要因のうちどれか1つでも作用すれば、オンド州の継続的な成長を支えるのに十分だろう。

これらの目標が今後数年以内に同時に実現すれば、Ondo Global Marketsの構想は単なる「トークン化された株式プラットフォーム」にとどまらず、新たなオンチェーン資産インフラストラクチャのための、より想像力豊かな成長分野を切り開くものとなるだろう。

そして、これはオンド州の将来において、その成長に加えて、おそらく最も注目すべき点と言えるだろう。