著者:チン・ツェン(AppWorks投資家)

編集:Deep Tide TechFlow

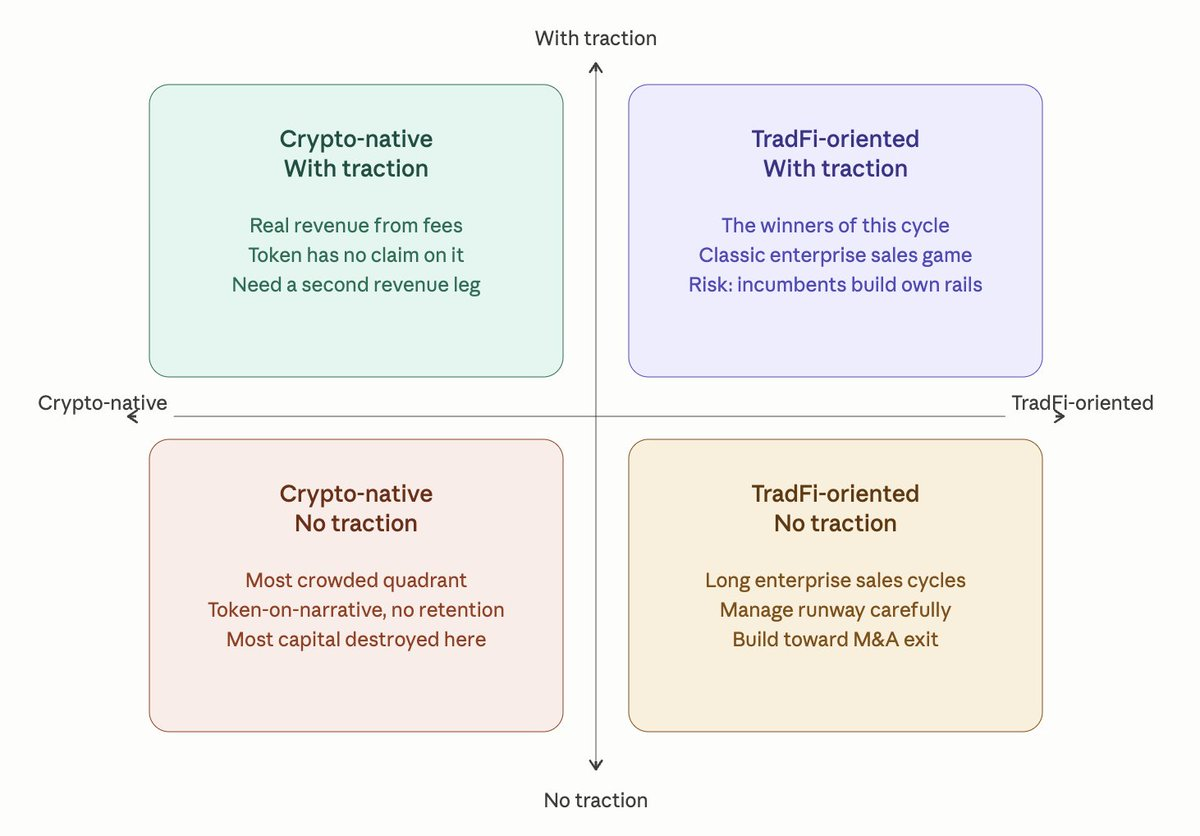

詳細分析:投資家のチン・ツェンは、仮想通貨企業を仮想通貨ネイティブ/従来型金融志向、トラクション主導型/非トラクション主導型の4つの象限に分類しています。2025年にローンチされた118のトークンのうち、84.7%が損益分岐点に達しませんでした。仮想通貨ネイティブでありながらトラクション主導型ではないプロジェクトは莫大な資本を浪費している一方、従来型金融志向でトラクション主導型の企業は180億ドルのRWA市場を獲得しています。この記事では、資金の流れと、どのようなトークンエコノミクスが失敗したのかを明らかにします。

今年、投資家側の立場から調査を行ったところ、私が会った仮想通貨創業者のほぼ全員が、4つのタイプに分類できることが分かりました。その2つの軸はシンプルです。仮想通貨ネイティブか、従来の金融志向か、そして実績があるか、ないかです。これらの4つの象限で、市場の約75%をカバーしています。

各象限には全く異なる課題が存在します。以下に私の分析を示します。

暗号化ネイティブ、普及率低迷

ここは最も人口密度の高い象限であり、同時に資本が最も大きな損害をもたらした場所でもある。

これらのチームは、前回のサイクルで水増しされたTVL(総投資額)の数値を未だに提示しており、当時それがなぜ有効だったのかを説明していません。彼らは、ユーティリティトークンとロードマップだけで、2,000万ドル、3,000万ドル、時には2億ドルもの企業価値を要求し、トークンには取引手数料の支払い、ガバナンスへの投票といった「明確なユースケース」があると主張しています。

データは厳しい。2025年に追跡された118のトークン発行のうち、84.7%が発行価格を下回り、完全希薄化ベースでの中央値下落率は71%だった。このサイクルで最も期待されていた「ネイティブDeFi L1」トークンのいくつかがローンチされた後、TVL(総資産額)は最初の1年間で90%以上急落し、トークン価格全体の動きを反映した。AI関連トークンは平均年間リターンが-50%で、2024年の上位パフォーマンスのいくつかはピークから80%を超える下落を経験した。

パターンは一貫している。初期のユーザー獲得は、製品を本当に気に入っているからではなく、手っ取り早く利益を得ようとするユーザーによるものだ。収益やユーザー維持率に裏付けられていない、ストーリー重視の価格設定に基づくトークンは、2025年には価値が下落するだろう。大量の発行は、オンチェーン活動が主に金銭目的の行動であることを示している。

この象限で理解すべき重要な点は、トークンの長期的な価値は、ユーザーにトークンの使用を強制するという人為的な効用ではなく、チームが収益を生み出し、保有者に資本を還元する能力から生まれるということだ。規制当局は依然として「トークンは株式である」と公言することを禁じているが、経験的に見て、それが唯一有効なモデルである。それ以外のものは、せいぜい循環的な取引に過ぎない。

もしあなたがここにいるなら、正直なアプローチは新たな仮想通貨を発行することではありません。そうではなく、基本に立ち返るべきです。あなたの真のユーザーは誰なのか、彼らは何にお金を払う意思があるのか、そしてどうすればそのユーザーの一部を獲得できるのか、ということです。

暗号化は標準機能であり、普及が進んでいる。

この象限には、数年前(通常は前回の景気サイクル)に確固たる基盤を築き上げ、トレーディング、融資、または取引所手数料から着実に収益を上げてきたチームが集まっています。これらのチームは小規模で、キャッシュフローは給与を賄える水準にあり、提供する製品は効果的です。

良さそうでしょう?でも、彼らには乗り越えなければならない課題もあるのです。

初期に発行されたトークンの多くは、現在構造的な問題を抱えている。収益は存在するものの、トークンにはその収益に対する正当な権利がないのだ。市場最大規模の製品の中には、月間取引量が数千万ドル、あるいは数億ドルに達するものもあるが、トークンが直接獲得した価値は長年にわたってゼロのままだ。収益や利益がどれほど優れていても、市場はトークンを一定の倍率で取引するわけではない。市場価格は、現在の経済状況ではなく、予想される成長率に基づいて決定されるのだ。

買い戻しに関する議論は、この象限のストーリーのもう一方の側面です。2025年初頭に取引手数料で毎週の買い戻し資金を調達すると約束したプロトコルの中には、翌月に価格が40%以上急騰したものもありました。自動化された手数料資金による買い戻しプログラムを実施している他のプロトコルは、7か月間で累計10億ドル以上のトークンを買い戻し、1日で400万ドル近くまで買い戻したケースもありました。2024年から2025年にかけてのDeFiの買い戻し総額は、およそ20億ドルと推定されています。

自社株買いは解決策のように思える。確かに、場合によっては有効な場合もある。しかし、この象限で波及収益のないチームにとって、トークンの買い戻しは、維持できるかどうかわからない価格を守るために、将来の資金を浪費するだけだ。より難しく、そしてより重要な問いは、仮想通貨の変動に左右されない第二の収益源を構築できるかどうかだ。なぜなら、従来の金融を基盤とする競合他社がより優れた機関投資家向け流通網を構築している間に、あなたがまだアルトコインのトレーダーに頼って生き残っているとしたら、あなたの競争優位性はすぐにインフラ商品の価格設定という形に変わってしまうからだ。

従来の金融志向は、勢いを欠いている

このグループは2024年から2025年にかけて拡大すると予想されています。カストディツール、コンプライアンスミドルウェア、トークン化された取引システム、オンチェーンFX、機関投資家向け決済システムはすべて非常に有用です。しかし、いずれも高価です。また、企業向け販売サイクルは数週間ではなく四半期単位で計測されます。

問題は製品にあるのではなく、計算にある。創業者たちは、機関投資家が自らアプローチしてくるだろうという前提で1500万ドルから3000万ドルの資金を調達したが、一流銀行を顧客として獲得するだけでも12~18ヶ月かかり、コンプライアンス体制の構築も必要となるため、最初の収益を上げるまでに1年間は資金を使い果たすことになる。

朗報は、この象限における出口環境が非常に健全であることだ。暗号資産のM&Aは2025年に過去最高の86億ドルに達すると予測されており、140社以上のVC支援を受けた暗号資産企業が買収される見込みで、これは前年比59%増となる。最大規模の取引の中には、既存の大手企業がデリバティブ、取引インフラ、決済システムにおける流通、ライセンス、企業間関係の獲得に数億ドルから数十億ドルを支払うものもあった。

この象限に位置する企業にとって、冷静なアプローチとは、企業価値と資金繰りを生命線のように管理し、意義のあるM&A成果を達成することです。なぜなら、これらはまさに生命線だからです。買収候補から外れるような価格設定は避けましょう。企業のロゴを追い求めて24ヶ月もの時間を浪費するのもやめましょう。将来的に自社を買収したいと考える可能性のある、より規模の大きな企業と補完的なパートナーシップを構築しましょう。

伝統的な金融志向、牽引力あり

現行制度の勝者。

トークン化された実物資産は、2025年初頭の55億ドルから年末には186億ドルへと、わずか12ヶ月で3.4倍に増加しました。現在、最大手のトークン化プラットフォームは数十億ドル規模の機関投資家向け流動性を取り扱っており、市場リーダーは約20%の市場シェアを占め、運用資産総額(AUM)が30億ドル近くに達する世界最大級のトークン化国債ファンドを支えています。

これらの企業は、暗号資産が未来の主流になると誰かを説得しようとしているわけではありません。機関投資家である顧客は既に決断を下しています。今の戦略は、シンプルな企業向け販売です。より多くの銀行、資産運用会社、発行体を獲得し、提携関係を構築することで、機関投資家が自社製品の一つを購入すれば、パートナー企業から他の三つの製品も自然と購入するようになり、既に構築済みのコンプライアンスおよびカストディ体制の上に、ユニットエコノミクスを絞り込むのです。

チームが純粋なサービスプロバイダーである場合、これは典型的なエンタープライズソフトウェア戦争、つまり販売速度、顧客維持率、および統合の深さの競争となる。

この象限における主なリスクは、暗号資産特有の競争から生じるものではありません。むしろ、既存の巨大企業、大手資産運用会社、グローバル銀行が、オンチェーン環境への適応を支援するスタートアップ企業を迂回し、独自の道を切り開いていくことにあります。チャンスの窓は確かに存在しますが、それは無限ではありません。

4つの象限は表面上は異なって見えるかもしれないが、いずれも根本的な変化、つまり市場の成熟化へと私たちを導いている。

これは、ストーリーがもはや通用しなくなったという意味ではありません。過去2年間の半導体やAI関連企業の評価額を見てきた人なら誰でも知っているように、機関投資家は依然としてトレンドの話題を追い求めています。しかし、成熟した市場では、単純なストーリーの寿命は短くなります。それは投資のきっかけにはなりますが、持続的な成功には繋がらないのです。