著者|東、Odaily Planet Daily

ブルームバーグは北京時間5月23日早朝、関係筋の話として、米証券取引委員会(SEC)が計画していた「イノベーション免除」プログラムを延期したと報じた。このプログラムは当初、トークン化された米国株にゴーサインを出すことを目的としていたが、市場参加者から多数の懸念が寄せられたため、SECは実施を中止することを決定した。

このネガティブなニュースの影響を受け、仮想通貨市場は短期的に急落し、BTCは76,000 USDTを下回り、ETHも2,100 USDTを下回りました。「米国株のトークン化」コンセプトへの影響はさらに大きく、ONDOは「タイガーブローカーズ、フトゥ証券、長橋証券などの証券会社に対するCSRCの処罰」によって間接的に刺激された短期的な利益を直接失いました。執筆時点では、0.382 USDTで一時的に取引されており、24時間で6.4%下落しています。

イノベーション免除の最終段階は、突然中断された。

ポール・アトキンスが委員長に就任して以来、SECは「規制ではなく執行を用いる」という以前の強硬な姿勢を改め、暗号資産業界に対してコンプライアンスのテストの場を提供する方向に傾いている。

今週初め、 SECが早ければ今週中にも、上場証券(NVDA、AAPL、TSLAなど)のオンチェーントークン取引サービスを、より緩やかな規制条件下で取引プラットフォームが提供できるようにする免除案を発表する可能性があるとの報道が流れた。SECのポール・アトキンス委員長とヘスター・ピアース委員が主導するこの免除案は、トークン化された証券の法的テストの場を提供することを目的としており、市場はこれを、米国の規制当局によるトークン化された証券へのさらなる支援を示す重要なシグナルと解釈している。

しかし、当初今週にも正式に発表される予定だったこのイノベーション免除措置は、土壇場で急遽中止された。関係筋によると、SECは草案を返送し、証券取引所やその他の市場参加者との集中的な協議を再開したという。

承認からブレーキをかけるまで、SECはどのような抵抗に直面したのか?「米国株のブロックチェーン化」を巡るこの壮大な戦いにおいて、最も激しく反対しているのは誰なのか?

主な反対勢力はウォール街である。

CLARITY法案と同様に、この免除案に猛烈に反対している陣営の最前線には、シタデル証券や証券業金融市場協会(SIFMA)に代表される伝統的なウォール街の勢力が立っている(「CLARITY審議の遅延:なぜ業界にこれほどの分裂があるのか?」を参照)。

数ヶ月前、この政策がまだ構想段階だった頃、これらの伝統的な金融大手はすでにSEC(米国証券取引委員会)に強い反対意見書を提出していた。要約すると、ウォール街がこの政策に反対する主な論点は、主に以下の3点である。

懸念事項の一つは、市場流動性の断片化の可能性です。シタデル・セキュリティーズなどの機関投資家は、様々な第三者が発行者を介さずに恣意的に「合成米国株」を発行することを許容すれば、米国株資産が断片化され、相互接続された多数の浅薄で不透明なDeFiプラットフォームに分散してしまうと警告しています。これは効率性の向上に繋がらないだけでなく、投資家が保有するトークン化された株式の真の価値をいつでも把握できなくなるでしょう。

第二に、米国株トークンが従来のコンプライアンス対策を脅かす可能性があるという懸念があります。匿名または擬似匿名のパブリックブロックチェーンネットワーク上で、これらの第三者トークンの取引がマネーロンダリングの温床とならないようにするにはどうすればよいのでしょうか?ウォール街の大手企業は、分散型プラットフォームの現在の技術的手段では、AMLやKYCといった中核的な投資家保護メカニズムを厳格に実施するには不十分だと考えています。

第三に、技術と法律の両面で依然としてギャップが存在する。法曹関係者によると、アップルやマイクロソフトなどの企業から承認を受けていない第三者の暗号プラットフォームが、オンチェーンで「トークン保有者に議決権と配当分配を与える」ことを可能にするかどうかは、現在の法的枠組みと技術的枠組みの中では依然として不確実であると指摘されている。

SEC内部にも懸念がある。

注目すべきは、この反対の波はウォール街の「既得権益団体」だけでなく、SEC内部の慎重な懸念からも生じたということである。

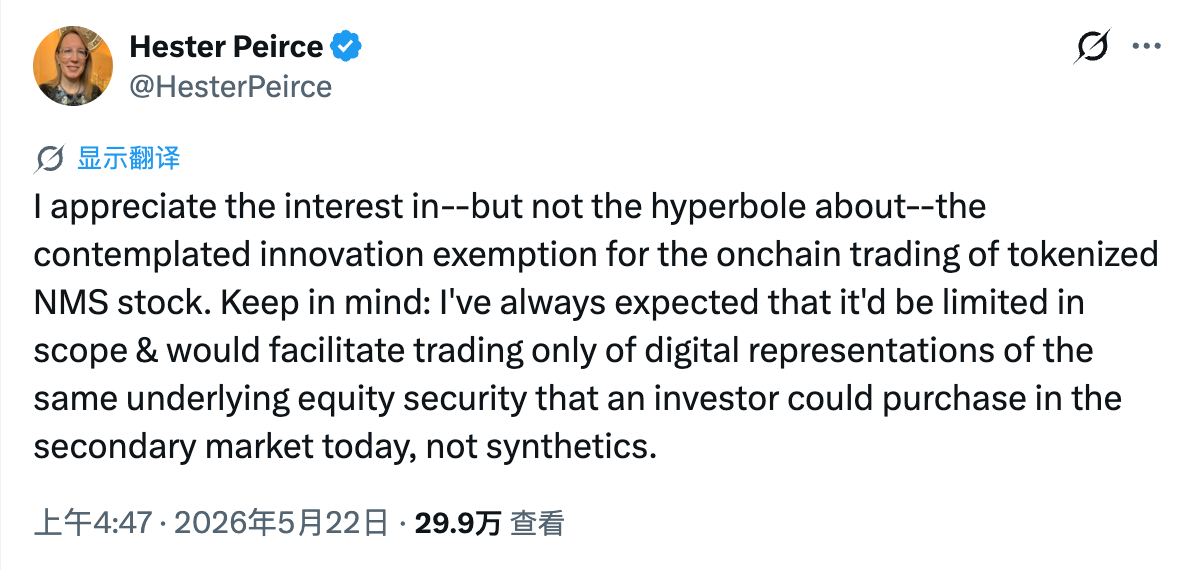

暗号通貨コミュニティの長年の味方であり、コミュニティから「クリプト・マム」として親しまれているヘスター・ピアースは、昨日X上で「寝返った」と公言し、この免除の範囲は厳しく制限されるべきだと述べた。

ピアース氏は、 SECは規制当局の管理外で第三者が発行する多数の合成資産を容認するのではなく、「発行者自身またはその関連会社」が自社株をオンチェーンでデジタル化またはトークン化する試みを容認すべきだと述べた。言い換えれば、ピアース氏は、特定の上場企業(すなわち発行者)が主導、承認、または支持する「米国株トークン」が実現し、投資家は、原株の価格変動に連動する第三者機関が発行する、より一般的な派生合成トークンではなく、通常の株主と同じ権利(配当や議決権など)が保証されることを望んでいる。

暗号通貨イノベーションの熱心な支持者であるピアース氏でさえ、「免除範囲の縮小」というアプローチに賛同しており、この提案が直面する重大な法的およびコンプライアンス上の障害を示している。

仮想通貨関連株の将来はどうなるのだろうか?

今週の「進展の停止」は、爆発的な成長を目前に控えていたRWA(リアルワールドアセット)セクターにとって間違いなく打撃となった。ONDOなどの関連トークンの短期的な急落は、市場がこれまで抱いていた「米国株の完全なオンチェーン準拠」への期待がやや楽観的すぎたことを示している。しかし、規制当局の態度が揺れ動いていても、米国株資産とブロックチェーン技術を組み合わせるという流れは既に不可逆的であることは否定できない。こうした規制の駆け引きの陰で、ネイティブな仮想通貨勢力とウォール街の主流機関は、それぞれの道を激しく競い合っている。

- 一方で、暗号資産ネイティブな勢力が下から台頭しつつある。Ondo 、xStocks、MSXといった暗号資産ネイティブなプロジェクトは、米国株を積極的にブロックチェーン上に導入している。一方、Hyperliquid、Trade.xyz、そして主要な中央集権型取引所は、無期限契約を通じて、世界の暗号資産ユーザーに米国株への投資機会を間接的に提供している。こうした下からのイノベーションへの需要は、規制当局に明確な回答を迫り続けている。

- 一方、ウォール街も関連事業の展開を加速させている。デポジトリー・トラスト・アンド・クリアリング・コーポレーション(DTCC)は、今年7月にトークン化資産の限定的な量産取引を正式に開始し、10月にはプロモーションを拡大する予定だ。ナスダックもブロックチェーンベースの株式発行フレームワークの開発に精力的に取り組んでおり、インターコンチネンタル取引所(ICE)は、大手仮想通貨取引所であるOKXと提携し、トークン化株式や仮想通貨関連商品の研究開発を共同で推進することを決定した。

要するに、この免除措置の延期は、新興勢力による革新的な試みと、伝統的な勢力の防衛メカニズムとの激しい衝突である。現状では、SECは改正案について最終決定を下しておらず、「イノベーション免除」が完全に消滅したわけではない。しかし、ウォール街の大手企業からの激しい反発やSEC内部での修正を考慮すると、たとえ将来的に免除措置が復活したとしても、その革新的な性質や適用範囲は多少「軽視」される可能性があると予想される。

仮想通貨株取引の完全解禁という夢は、規制上の綱引きの中でまだ長い道のりを歩まなければならないかもしれないが、資産のトークン化への扉は開かれており、二度と閉じられることはないだろう。