著者:タイガーリサーチ

編集:Deep Tide TechFlow

詳細分析:韓国の暗号資産市場は、勢力図の転換期を迎えている。個人投資家が支配する時代は終わりを告げ、規制が完全に明確になる前から、従来の金融機関はSTO(セキュリティトークンオファリング)の標準設定権、ステーブルコイン決済チャネル、カストディ市場といった重要なインフラを巡って、激しい争奪戦を繰り広げている。一見穏やかなMOU(覚書)締結競争の裏には、デジタル資産金融の未来を担うフロントエンドの支配権を巡る争いが潜んでいる。これらのインフラを支配する者が、今後10年間の顧客接点を支配することになるのだ。

韓国の機関投資家と証券会社間の提携や株式取得は、暗号資産市場の拡大と並行して加速している。しかし、全体像は依然として不透明だ。数多くの提携が発表されているものの、実際の商業展開はまだ稀である。本レポートでは、なぜ成約率が低いのか、そしてなぜ機関投資家がこうした機会を追求し続けるのかを探る。

要点

韓国の機関投資家による暗号資産関連の活動は、MOU(協力の意思表明書)の段階を超え、具体的な事業運営や取引所の株式取得へと移行している。

金融機関は、STO(セキュリティトークンオファリング)の標準設定、ステーブルコイン決済システム、カストディ市場など、重要な金融インフラを巡る競争を密かに激化させている。

国内のインフラ構築企業は、韓国銀行のCBDCフレームワークおよび国内の規制要件に準拠した国内開発システムを構築することで、機関投資家向け事業の中核を担う存在となりつつあり、それによって外国技術への依存度を低減させている。

韓国におけるWeb3財団の戦略は、従来の金融が急速に市場を席巻する中で、小売コミュニティの構築から大企業や金融機関との提携へと完全に転換した。

1. 覚書に基づく軍拡競争

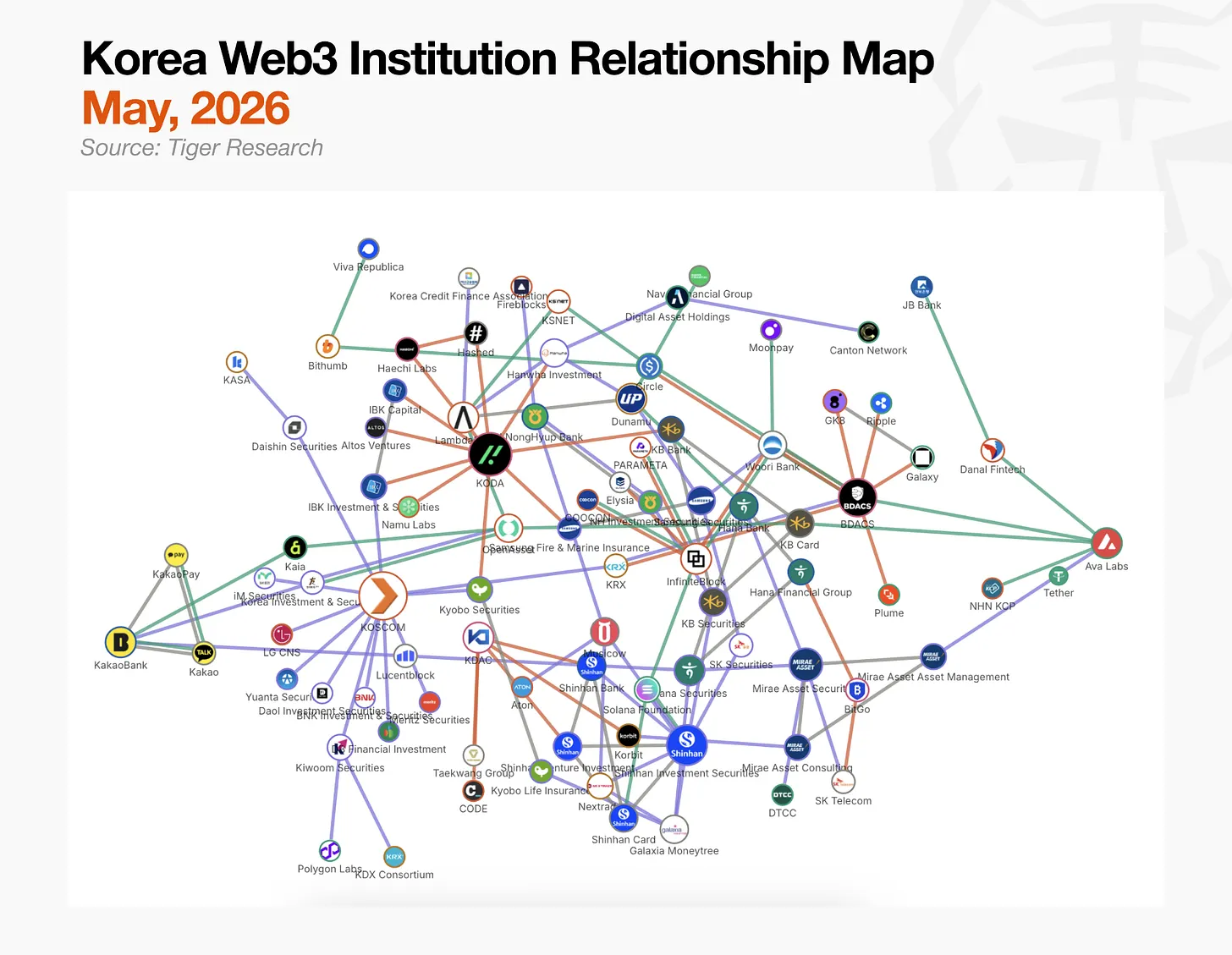

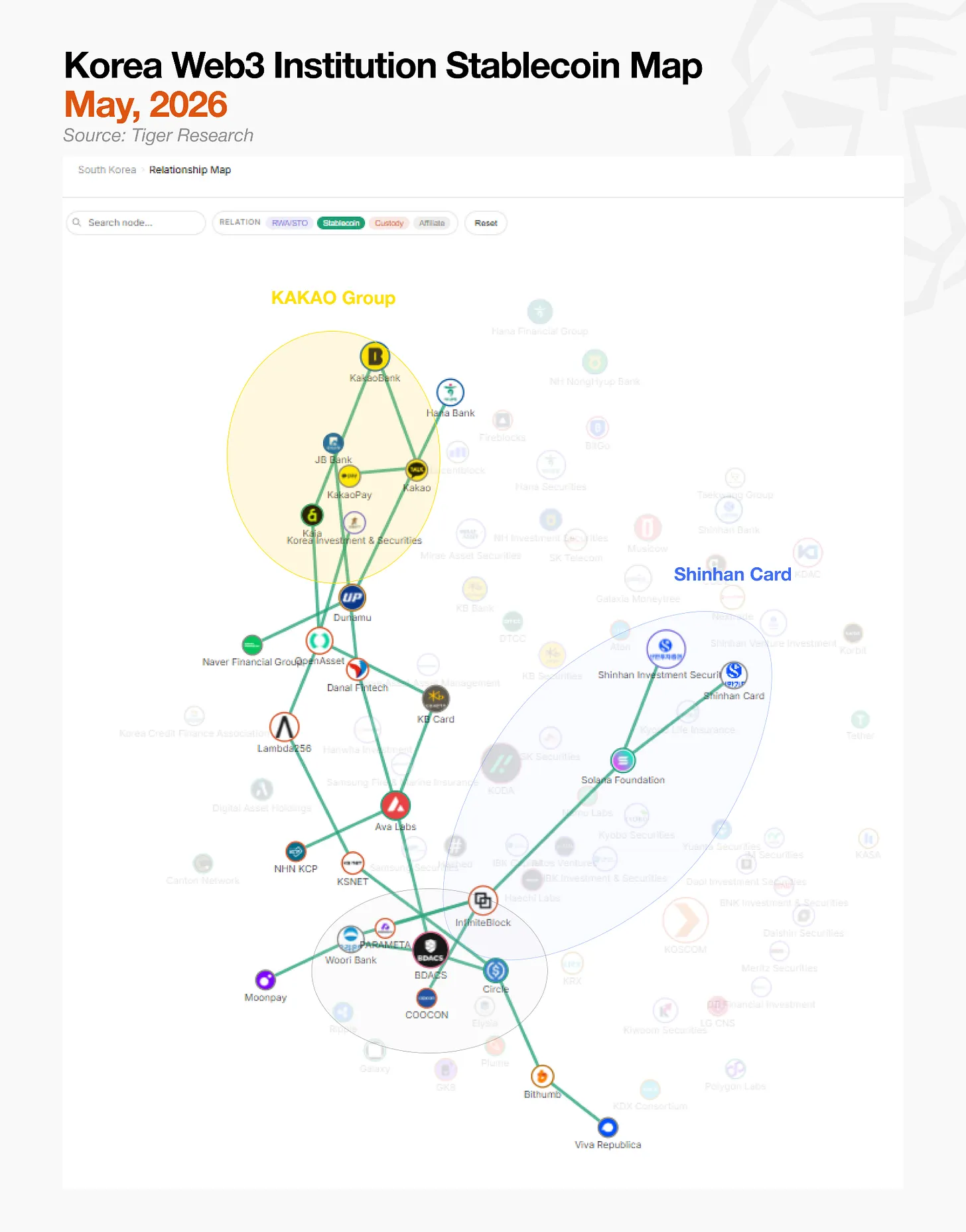

タイガーリサーチが作成した上記の図は、韓国の機関投資家による暗号資産市場におけるつながりを示している。しかし、この構造は一目で理解できるものではない。どの線が実際の事業活動を表しているのか、どの線が単なる覚書(MOU)なのかを区別するのは難しく、中心的なハブと周辺的な参加者の境界線は曖昧なままだ。

この複雑さは、韓国の機関投資家向け暗号資産市場の現状を正確に反映していると言えるだろう。タイガーリサーチのデータセット(150の機関と196のパートナーシップ)が示すように、市場を支配する単一の拠点は存在しない。

国内機関は市場における地位を確立しつつあり、規制環境も徐々に明確化している。現在、競争はステーブルコイン、STO(セキュリティトークンオファリング)、カストディ(暗号資産の保管)の3つの分野で展開されている。

また、金融機関による証券取引所株の継続的な取得も注目に値する。これは、規制が完全に明確になる前に足がかりを得ようとする、自信に基づく試みと解釈されている。

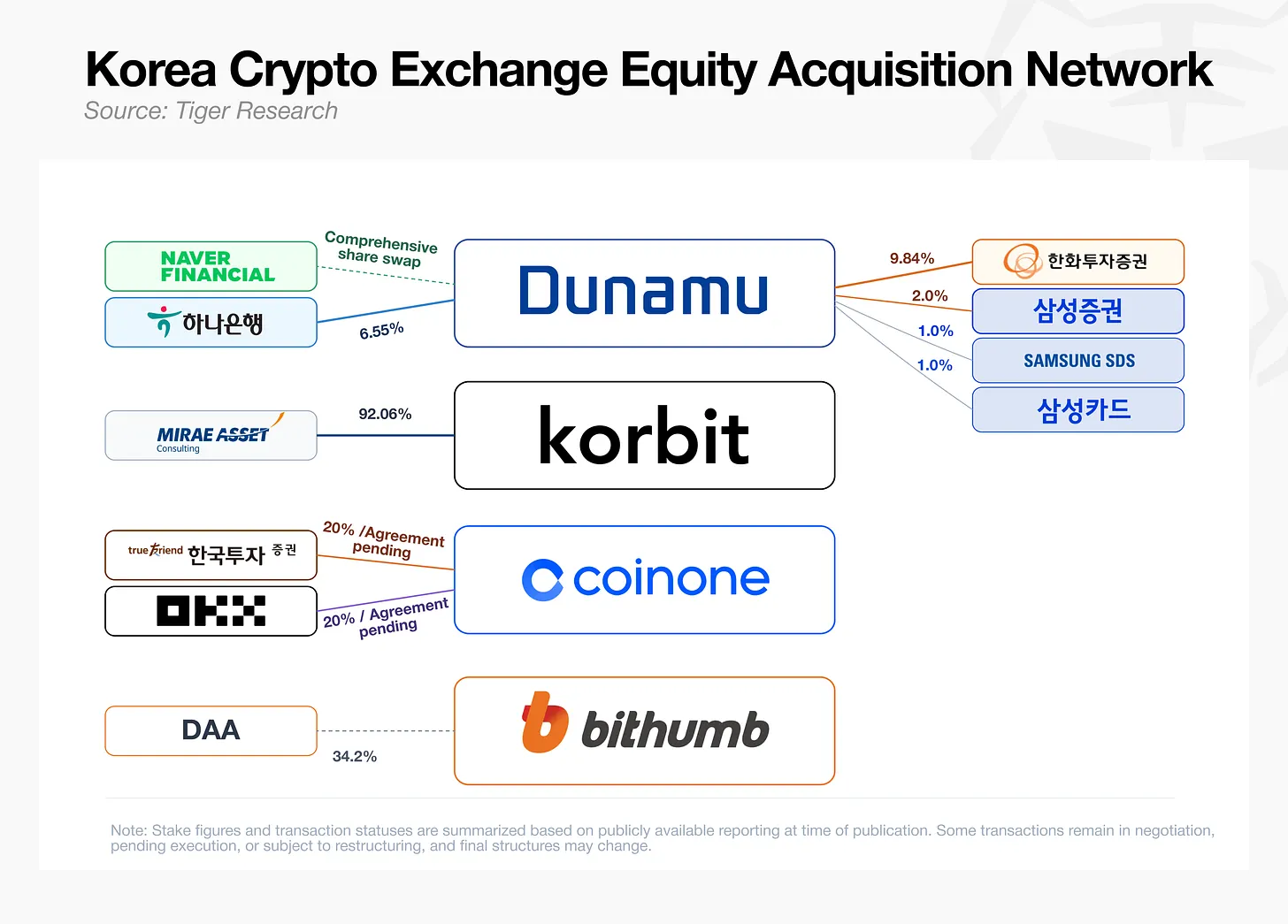

2. 証券取引所支配権をめぐる争い

ハナ銀行がアップビット運営会社ドゥナムの株式6.55%を約1兆ウォン(約7億2000万ドル)で取得すると発表してから10日も経たないうちに、ハンファ投資証券がさらに3.90%の取得を承認した。同月5月28日には、サムスン証券、サムスンSDS、サムスンカードが共同で4.0%の取得を発表した。ミライアセットコンサルティングは2月にコルビットの株式92.06%を取得する契約を既に締結しており、韓国投資証券とグローバル取引所OKXがコインワンの共同買収について協議中であるとの報道もある。

この競争は、暗号資産取引所の再評価を反映している。暗号資産取引所はもはや単なる取引手数料プラットフォームではなく、ステーブルコイン、カストディサービス、セキュリティトークン、リスク加重資産(RWA)製品を流通させるための重要な顧客接点として捉えられている。

銀行や証券会社は、VASP登録などのライセンスを間接的に取得すると同時に、取引所のユーザー基盤と流動性を確保してきた。現在の支配権争いは、究極的にはデジタル資産の金融フロントエンドを掌握するための競争と言えるだろう。

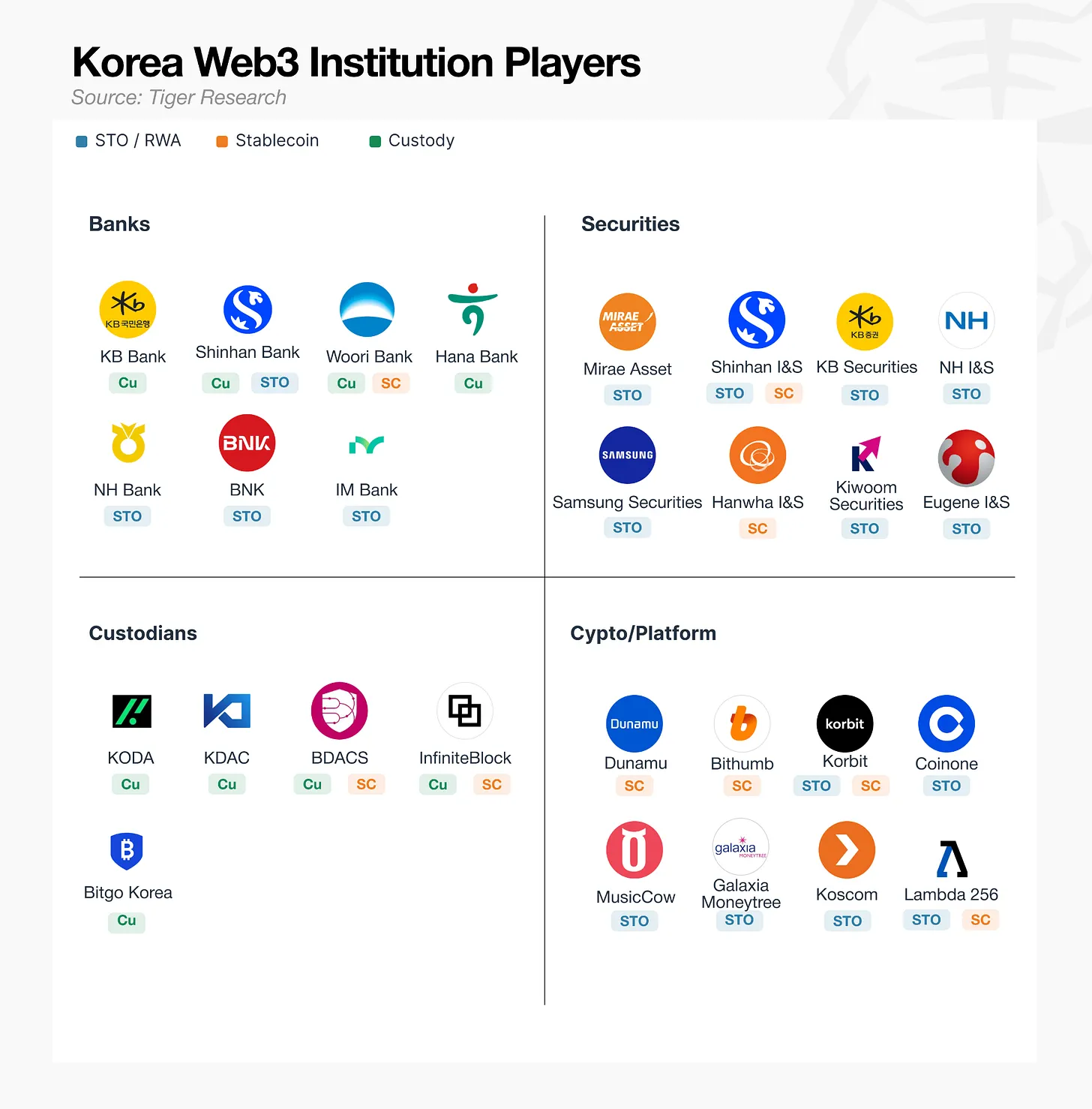

3. 韓国の仮想通貨市場の産業別分類

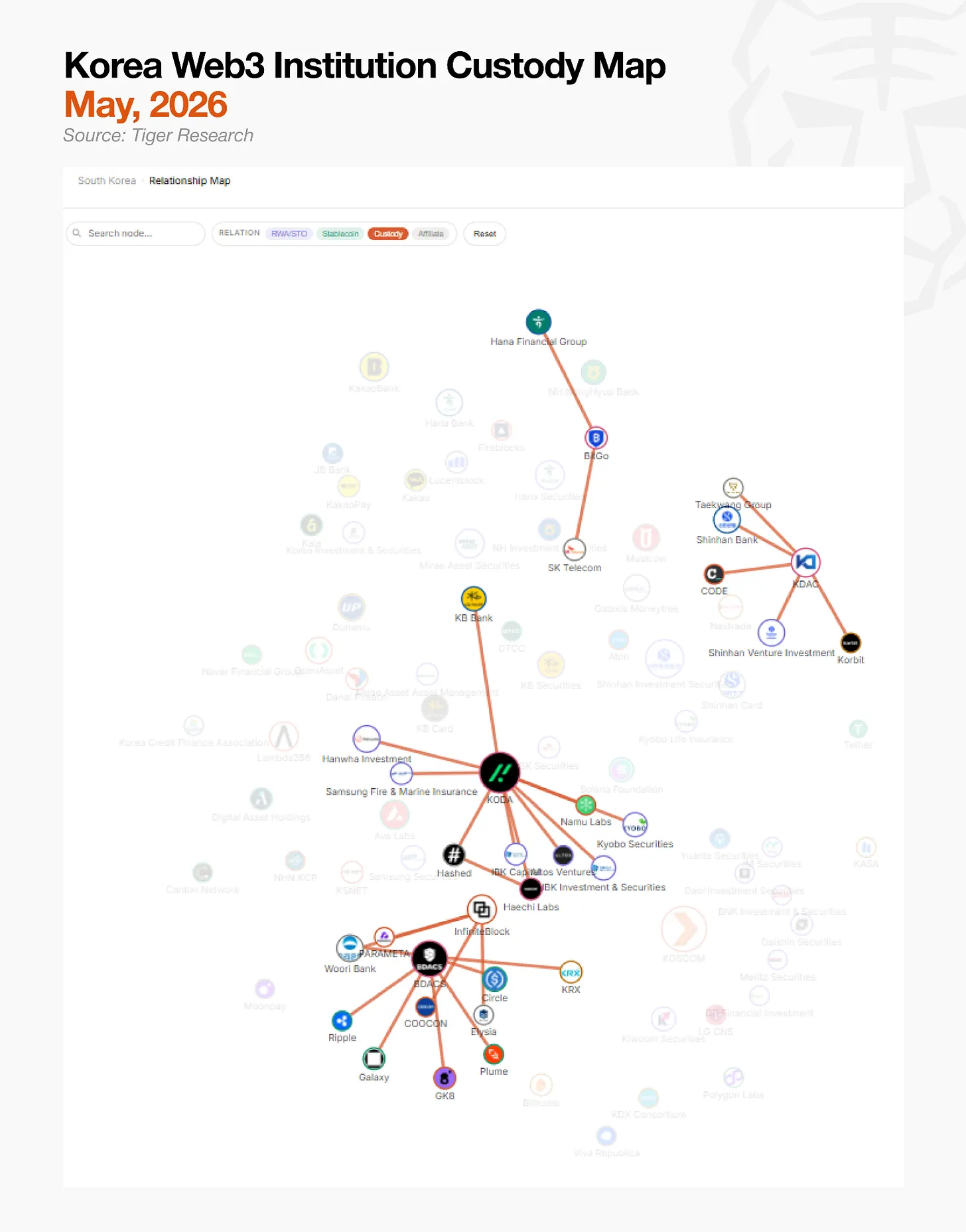

業界ごとの関係グラフを分析すると、状況は一様ではないことがわかる。カストディサービスは最も活発で、規制上のハードルをクリアした多くの参加者が既に実稼働サービスを提供している。一方、リスク加重資産(RWA)とセキュリティトークンオファリング(STO)は、関連法制の制定を待つ契約または覚書(MOU)段階にとどまっている。ステーブルコインも同様に停滞しており、市場を支配できる明確な標準設定者が存在しない。

障壁の性質は業界によって異なるため、それを克服するための戦略も異なります。国内での提携を強化し、規制の自由化を待つ企業もあれば、規制の進展が速い海外市場に目を向け、代替的な道を模索する企業もあります。以下のセクションでは、各業界における具体的な障壁と企業の戦略について考察します。

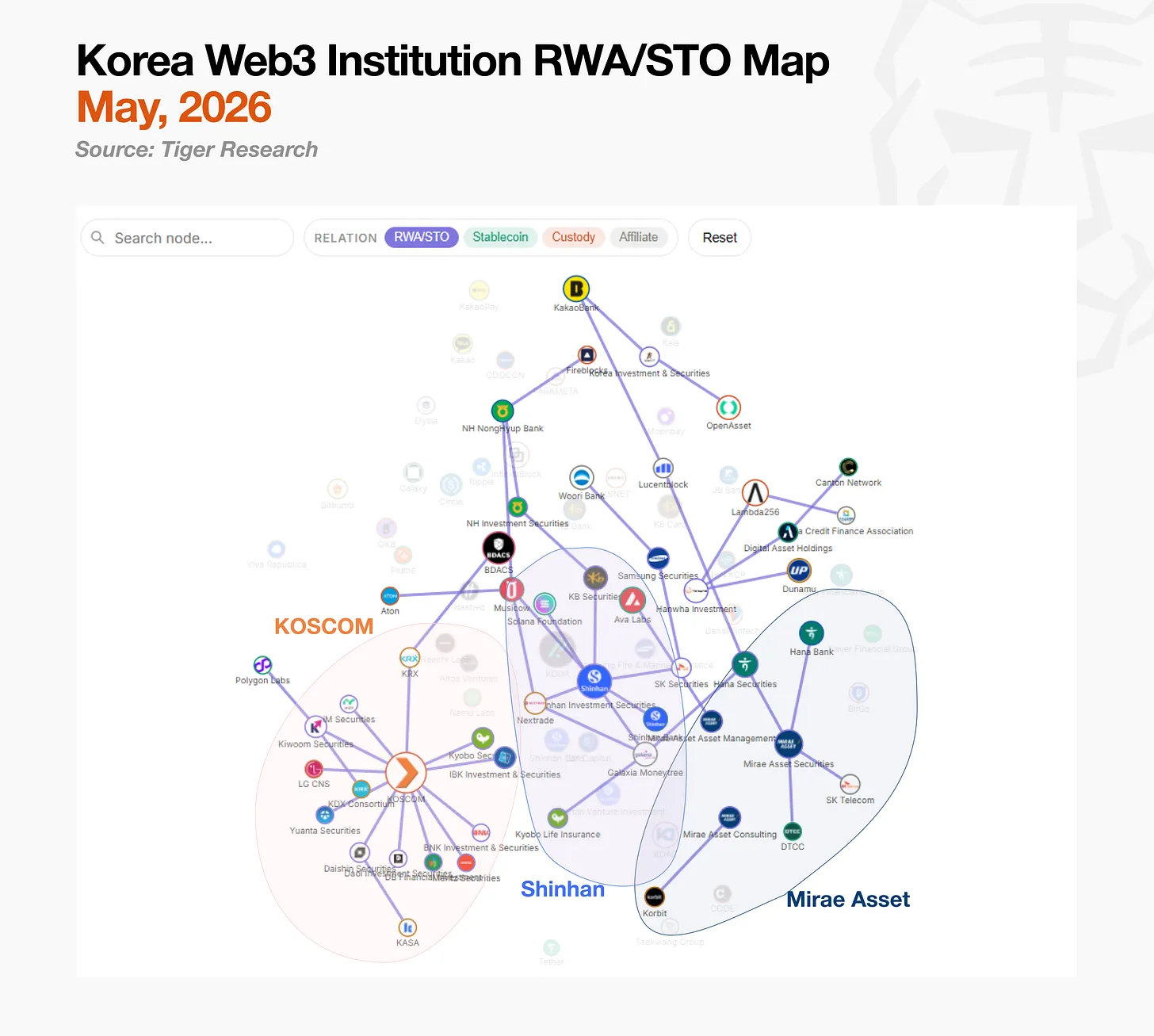

3.1. RWA/STO: 法制化は完了したが、商業インフラが依然としてボトルネックとなっている。

国内のSTO市場は、KOSCOMが主導するアライアンスと、新韓投資証券が主導する分散型投資アライアンスの2つの陣営に分かれている。未来アセット証券は、国内インフラの整備を待つのではなく、海外事業を活用する独自の道を歩んでいる。

韓国取引所が76.6%の株式を保有する中核金融ネットワーク事業者であるKOSCOMは、設立理念に基づき、証券会社向けに共有インフラを提供する中立的なインフラモデルを推進している。個々の発行体と独占契約を結ぶのではなく、11社の証券会社をプラットフォームに統合することで、発行・販売に関する技術標準を確立し、韓国の包括的な証券保管・管理要件に適合するインターフェースを確保することを目指している。

新韓投資証券は、独自のSTOエコシステムを急速に構築してきた。2022年にLambda 256との概念実証を皮切りに、2024年には共同プラットフォーム「PULSE」を立ち上げ、2025年にはマルチプラットフォーム口座統合サービスを正式に開始した。2025年だけでも、10件のSTO証券発行に口座管理者として参加し、OTC取引所NXTの支配株を取得するなど、発行から流通までを自社エコシステム内で完結させるパイプラインを構築した。

未来アセット証券は、国内インフラ整備を完全にスキップし、直接海外進出を果たした。香港でデジタル債券を発行し、香港証券先物委員会からデジタル資産のリテールライセンスを取得。6月には個人投資家向け中期サービスシステム(MTS)の導入を予定している。米国では、JPモルガン・チェース、ゴールドマン・サックス、ブラックロックなどが参加するDTCC主導のトークン化ワーキンググループに、韓国証券会社として唯一参加し、グローバルスタンダード策定に関する議論に加わっている。この戦略により、未来アセット証券は、国内のSTOインフラが最終的にグローバルスタンダードに準拠する際に、規制遵守と交渉力において優位に立つことができる。

3.2. ステーブルコイン:ボトルネックは技術ではなく、法規制である。

ステーブルコイン市場は、他の業界に比べて参加者の多様性が際立っている。カード会社、取引所、フィンテック企業、インフラ企業など、様々な企業がそれぞれの強みを活かし、異なる経路で市場に参入している。

最大のグループはカカオグループです。カカオ、カカオバンク、カカオペイは、ステーブルコイン、仮想通貨、ネイティブ通貨を網羅する「スーパーウォレット」を構築するために共同ワーキンググループを結成しました。彼らの主要な資産は、Ground X時代からKaiaブロックチェーンを運営してきた中で構築してきたインフラストラクチャです。Kaiaはすでにネットワーク上にテザー(USDT)を導入し、リアルタイム決済テストを実施しています。

新韓カードは、既存の決済ネットワークをブロックチェーンに移行することに注力している。新韓カードは4月にSolanaと覚書を締結したが、この合意に先立ち、技術開発は着々と進められていた。同社は既にSolana、Visa、Mastercard、Fireblocksと初期の概念実証を完了しており、現在はウォレットやスマートコントラクトなど6つの分野で高度なテストを実施している。

取引所は、米ドル建てステーブルコインを利用することで、韓国ウォン建てステーブルコインの開発遅延を回避しようとしている。Dunamuは、Naver Financialと提携し、独自のブロックチェーンGIWAを基盤とした韓国ウォン建てステーブルコイン事業を展開している。韓国ウォン建てステーブルコインの規制上の遅延に直面しているBithumbは、CircleおよびWLFとの提携を通じて、まず米ドル建てステーブルコインの流通ネットワークを確保することを選択した。Tossとの共同韓国ウォン建てステーブルコイン計画も協議中だが、進展は遅い。

どの陣営も活発に活動しているが、いずれも同じ規制上のハードルに直面している。韓国銀行は、銀行の過半数を占めるコンソーシアムのみがステーブルコインを発行できるとする「51%ルール」を推進しており、フィンテック企業は発行権獲得を目指してしのぎを削り、与党との交渉を遅らせている。発行ガイドラインが発表されれば、最も幅広い層に認知されている陣営が市場をリードすると予想される。

3.3. カストディ:より多くの機関資本が必要となる。

カストディ市場は、他の業界に比べて構造的に単純である。主要な4つのカストディ機関はそれぞれ、国内および海外の金融・技術パートナーを確保することで、市場での地位を確立している。

KODAは、KB国民銀行、Hashed、Haechi Labsが共同で設立し、従来の金融資本と仮想通貨ネイティブのベンチャーキャピタルを融合させた。その後、Hanwha Investment & Securities、IBK Capital、Kyobo Securitiesが投資家として参加し、Samsung Fire & Marine Insuranceとの専用エスクロー保険契約によって安定性がさらに強化された。

KDACは、新韓銀行とNH農協銀行を主要株主とする、伝統的な金融機関が中心のカストディアン銀行です。NH農協銀行は当初、別のカストディアン銀行であるカルド銀行に投資していましたが、合併後にKDACの株主となりました。合併後、KDACの株主には韓国の5大銀行のうち2行が含まれています。

BDACSは、テクノロジーとパートナーシップ開発を中心とした独自の取り組みを行っています。ウリ銀行や、Galaxy、GK8といった国際的なデジタル資産インフラ企業との提携を通じて、カストディおよび決済インフラを拡大するとともに、Circleと覚書を締結し、CircleのArcブロックチェーン上で韓国ウォンステーブルコインKRW1を発行するほか、KRX主導のKDXコンソーシアムにおいて唯一のVASP(仮想資産サービスプロバイダー)および主要カストディパートナーとなっています。BDACSは現在、KRW1の概念実証を実施しており、カストディと決済インフラの両方を提供するカストディアンとしての地位を確立しようとしています。

BitGo Koreaは、グローバル親会社の技術力を活用して韓国市場に参入しました。韓国に本社を置くBitGoは、700億ドルを超える資産を運用し、世界のビットコインオンチェーン取引の約20%を処理しています。韓国国内では、ハナ金融グループとSKテレコムがそれぞれ出資する、金融および通信資本に支えられたカストディアン機関です。

様々な機関がそれぞれのカストディアンとの関係を通じて市場に参入した。しかし、主要なカストディアンはすべて昨年純損失を計上したと報じられており、これはカストディアンの発展が運営維持に必要な機関投資家からの資金流入を上回ったことを示している。

要約すると、STO、ステーブルコイン、カストディのインフラ開発には明確な共通の制約が存在する。すなわち、国内機関はビジネスフレームワークを構築してきたものの、その基盤となる技術インフラは依然として海外のソリューションに大きく依存しているということである。

4. インフラ構築者

海外ソリューションへの依存は構造的なコストを伴う。市場が拡大するにつれ、収益のかなりの部分が技術ライセンス料という形で海外に流出する。また、海外パートナーが方針を変更したりコストを引き上げたりした場合、国内インフラが混乱に陥る可能性もある。

より根本的な問題は、韓国ウォン建てステーブルコインの発行、STO(セキュリティトークンオファリング)の分配ルール、国内法人口座の統合など、韓国特有の規制環境との統合が必要な分野は、グローバルなソリューションをそのまま適用することはできないという点です。まさにこの理由から、関連法制が整備され、本格的な資金流入が始まれば、韓国の規制枠組みの中で基盤となる仕組みを直接設計・管理できる国内テクノロジー企業が不可欠となるでしょう。

この技術ギャップを認識し、韓国国内で独自の金融インフラを構築している国内企業は既に動き出している。主要な技術プロバイダーは以下のとおりである。

4.1. LG CNS

従来のITサービス企業の中で、LG CNSは最も際立った存在と言えるだろう。2018年に独自のブロックチェーンプラットフォーム「Monachain」を立ち上げて以来、韓国造幣局の地方通貨プラットフォームを通じて220以上の地方自治体にサービスを提供し、運用経験を蓄積してきた。

許可型ブロックチェーンにおけるこうした経験は、CBDCおよびSTOプロジェクトの受注につながりました。韓国銀行のCBDCプロジェクト「漢江」の主契約者として、LG CNSは預金トークンを活用した政府補助金分配システムを開発しています。このプロセスを通じて、機関向けCBDCと民間デジタル通貨を単一ネットワーク上で運用できるシステムアーキテクチャの能力を確立し、従来の金融セキュリティ基準と手続きをブロックチェーンに効果的に移行させています。

KOSCOMとの共同STO発行プラットフォームと未来アセット証券のSTOプラットフォームの開発は、同じ論理に基づいている。LG CNSは資産を直接発行するのではなく、銀行向けの発行・流通プラットフォームの構築、クレジットカード会社、決済ゲートウェイ、簡易決済サービスなどの決済事業者へのSaaS提供、証券会社向けデジタル資産決済プラットフォームの開発という3つの分野をターゲットとしている。規制枠組みが確定すれば、インフラ契約市場を獲得する最有力候補となるだろう。

ブロックチェーンインフラ企業の中でも、DSRVは金融機関がオンチェーンインフラに直接アクセスできるよう支援している点で際立っています。70以上のブロックチェーンネットワーク上でバリデーターおよびインフラ企業として活動するDSRVは、4兆ウォン(約29億米ドル)を超える資産を管理しており、韓国におけるイーサリアムステーキングで第1位、世界でもトップ10に入る規模を誇ります。

重要な進展の一つは、ノード運用からフルスタックの機関向けオンチェーンインフラストラクチャへの拡張です。DSRVポータルを通じて、金融機関はAPIとダッシュボードインターフェースを介して、ウォレット、決済、トークン化、カストディ、ステーキング機能にアクセスできます。金融機関は、独自のノードやセキュリティインフラストラクチャを構築することなく、ユーザーウォレット、機関ウォレット、定期決済、トークン発行、バーン、送金とロック、カストディ、ステーキング機能にアクセスできます。

信頼メカニズムも整備されています。DSRVはVASP、ISMS、SOC 1 Type 1認証の取得において主導的な役割を果たし、金融機関の規制、セキュリティ、運用管理要件を直接的に満たしています。事実上、これは外部のインフラストラクチャプロバイダーが、金融機関がオンチェーンサービスを導入する際に最も負担となるウォレットのセキュリティ、内部統制、運用リスクを引き受けていることを意味します。

DSRVの提携は、決済インフラの構築に重点を置いている。DSRVはSBI Ripple Asiaと協力し、韓国と日本の規制に準拠した送金インフラを開発している。また、Circleと提携し、取引所を介さない機関投資家向けのUSDC発行、償還、決済フレームワークを開発している。さらに、BC Cardと契約を締結し、従来のカード決済ネットワークをブロックチェーン上のステーブルコイン決済インフラに接続する取り組みを進めている。

DSRVは最近、技術開発を加速させるため、300億ウォン(約2170万米ドル)のシリーズB資金調達ラウンドを完了した。

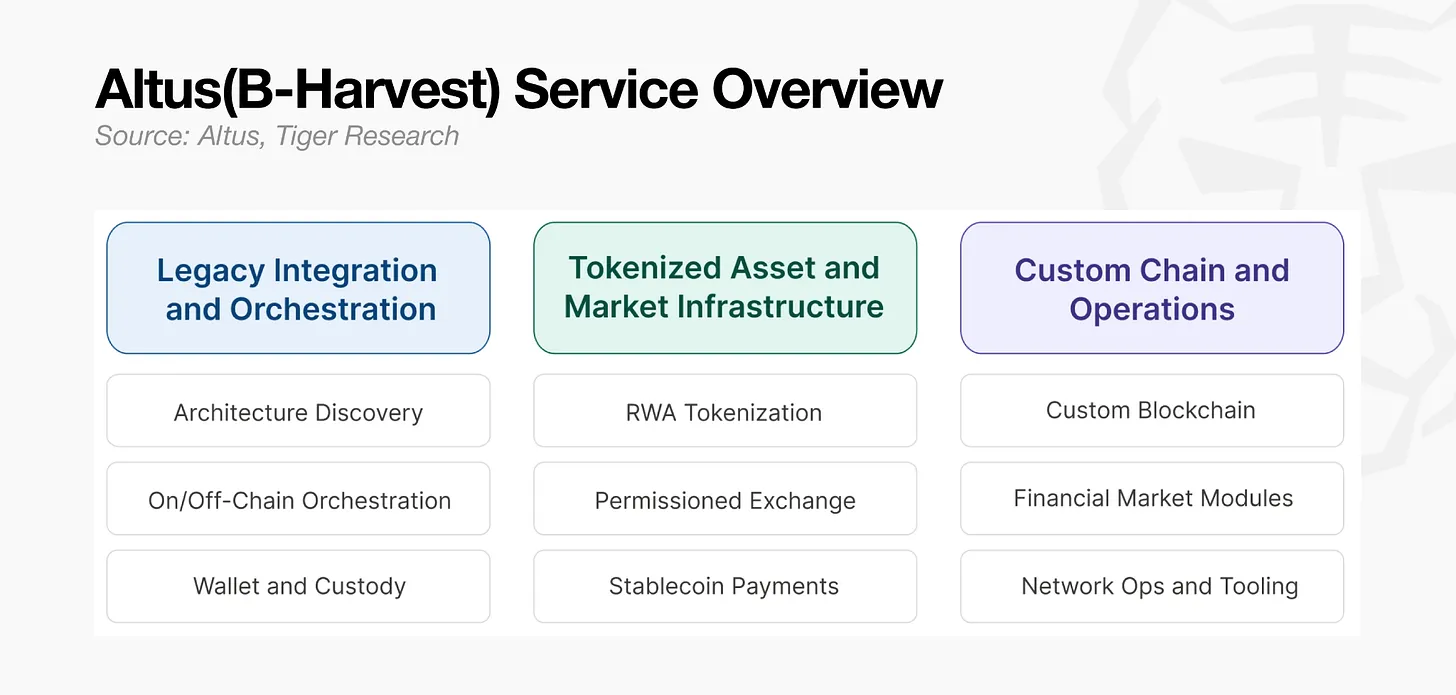

4.2. アルタス(旧B-ハーベスト)

Altus(旧B-Harvest)は、金融機関の既存システムとブロックチェーン環境間の統合レイヤーとして機能します。2018年に設立された同社は、Cosmos SDKをベースとしたEVMチェーンの開発に貢献しており、Canto、Crescent、Stable、Aultなど、複数の実稼働ネットワークを直接構築してきた40名以上のエンジニアと研究者を擁する組織です。

Altusは、RWA、トランザクション、および決済に特化した機関投資家向けL1ブロックチェーンであるAult Blockchainのプロトコルエンジニアリングとコアアーキテクチャを担当しています。2025年には、ビットコインステーキングL1であるBabylonに対し、EVM統合、パフォーマンス改善、およびセキュリティ監査を提供し、本番稼働への準備を支援しました。

金融機関向けのソリューションは、いずれも同じ基盤から生まれています。Altusは、金融業界の要件を満たすために、オンチェーンとオフチェーンのオーケストレーションレイヤーをゼロから構築しました。このレイヤーは、既存システムとブロックチェーン実行環境を連携させ、リスク加重資産(RWA)のトークン化、許可制取引所、ステーブルコインによる決済、そして機関投資家向けウォレットとカストディインフラストラクチャを提供します。

現在、社内では並行して研究開発が進められています。一つは、機関間での選択的なデータ開示をサポートするカントンネットワークアーキテクチャ、もう一つは、1秒あたり100万TPSを目標とするモジュール型ブロックチェーンフレームワークであるコモンウェアスタックです。

3社はそれぞれ異なる立場と強みを持っている。LG CNSは金融ITの信頼性、DSRVはブロックチェーンバリデータインフラ、Altusはプロトコルレベルのカスタム設計能力においてそれぞれリードしている。しかし、3社とも大規模な機関投資家の資金流入前にコアオペレーティングシステムを獲得するという共通の目標を掲げている。決定的な要因は、市場が本格的に開放される前に各社がどれだけの信頼構築経験を蓄積できるかである。

5. 個人投資家が撤退し、機関投資家が参入する。

最近の提携発表の急増は、単なる事業拡大と解釈すべきではない。これらは戦略的な駆け引きであり、各機関は規制が最終決定される前に有利な取り決めを確保し、それを利用して規制枠組みの最終的な形に影響を与えようとしている。現在の提携競争は、市場競争というよりも、むしろ規制設計プロセスに近いと言えるだろう。

韓国の仮想通貨市場は、わずか6ヶ月で大規模な再編を経験した。カストディ・アライアンスが結成され、STOコンソーシアムが形成され、大手金融持株会社が取引所の株式取得に乗り出した。その一方で、個人投資家の取引量は激減した。韓国の大手5取引所の総取引量は前年比で約48%減少した。市場の焦点は個人投資家から機関投資家へと急速に移行している。

この変化は、海外の暗号資産財団が韓国市場に参入する際のアプローチにも影響を与えている。Solanaが新韓為替に、Avalancheが未来アセットにパートナーとして採用されたように、国内市場に参入する財団は、取引所の取引量から金融機関や大企業とのパートナーシップへと重点を移している。かつて個人投資家の流動性を高めていたコミュニティ交流会モデルは、もはや効果的ではない。

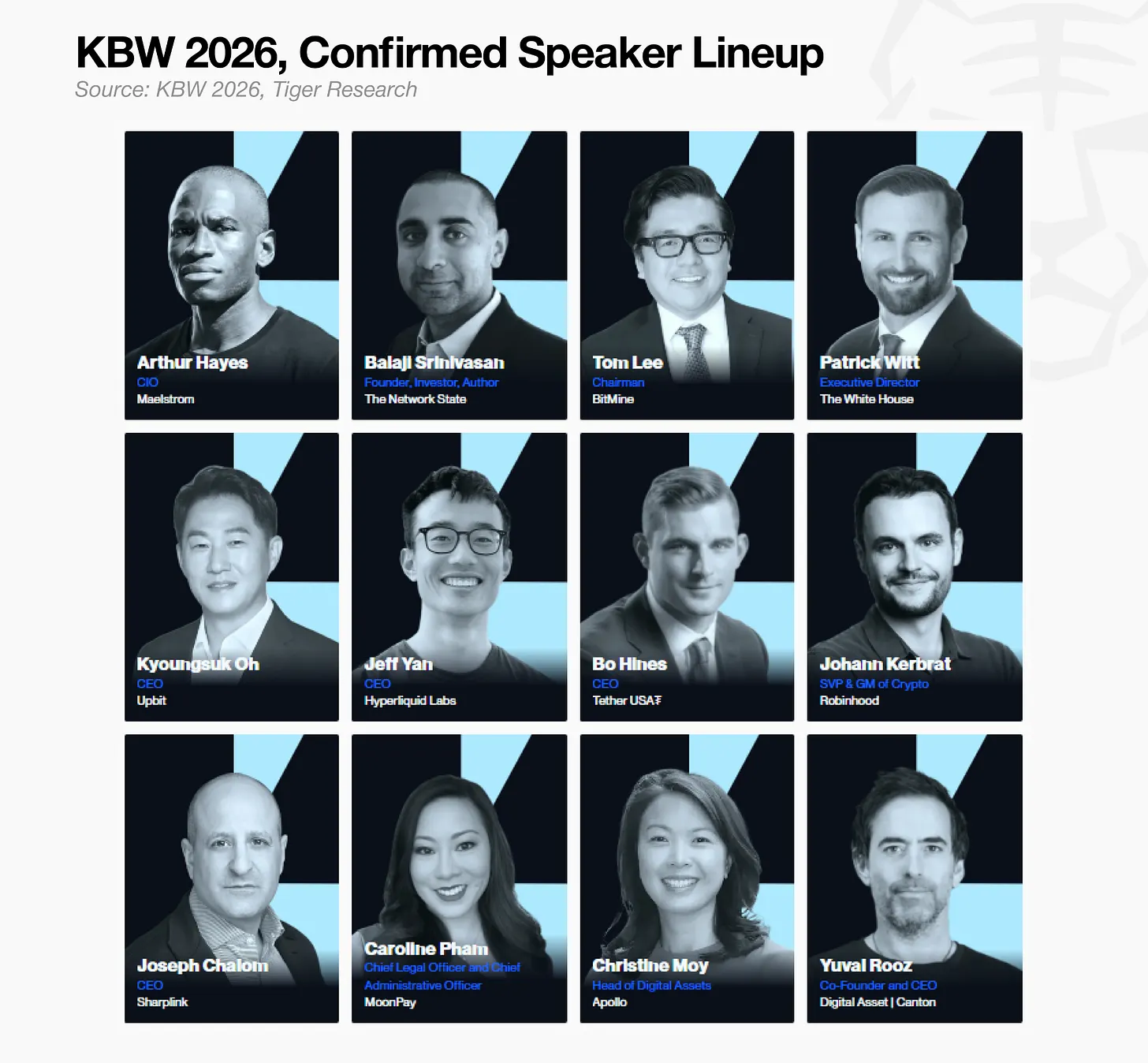

この市場再編の結果は、2026年9月にソウルで開催されるKBW 2026で明らかになると予想されている。KBW 2026は、常に主流市場の状況を反映するイベントである。確定している講演者リストを見ると、すでに伝統的な金融専門家が多数を占めている。昨年は海外の財団がトークンをインセンティブとするコミュニティイベントを通じて競い合っていたが、今年は実質的なビジネス議論に焦点が移ると予想される。

タイガーリサーチは、KBW 2026の公式研究パートナーです。