著者:東、Odaily Planet Daily

ワールドカップが開幕し、予想市場の総取引量は連日新記録を更新しているが、業界リーダーであるカルシ氏は、今のところ機嫌が良くないかもしれない。

その理由は、カルシ自身のビジネスデータの変動ではなく、ポリマーケットに続いてカルシが突如として別の強力なライバルに直面したことであり、しかもそのライバルはかつてカルシにとって最も重要な同盟相手だったからだ。

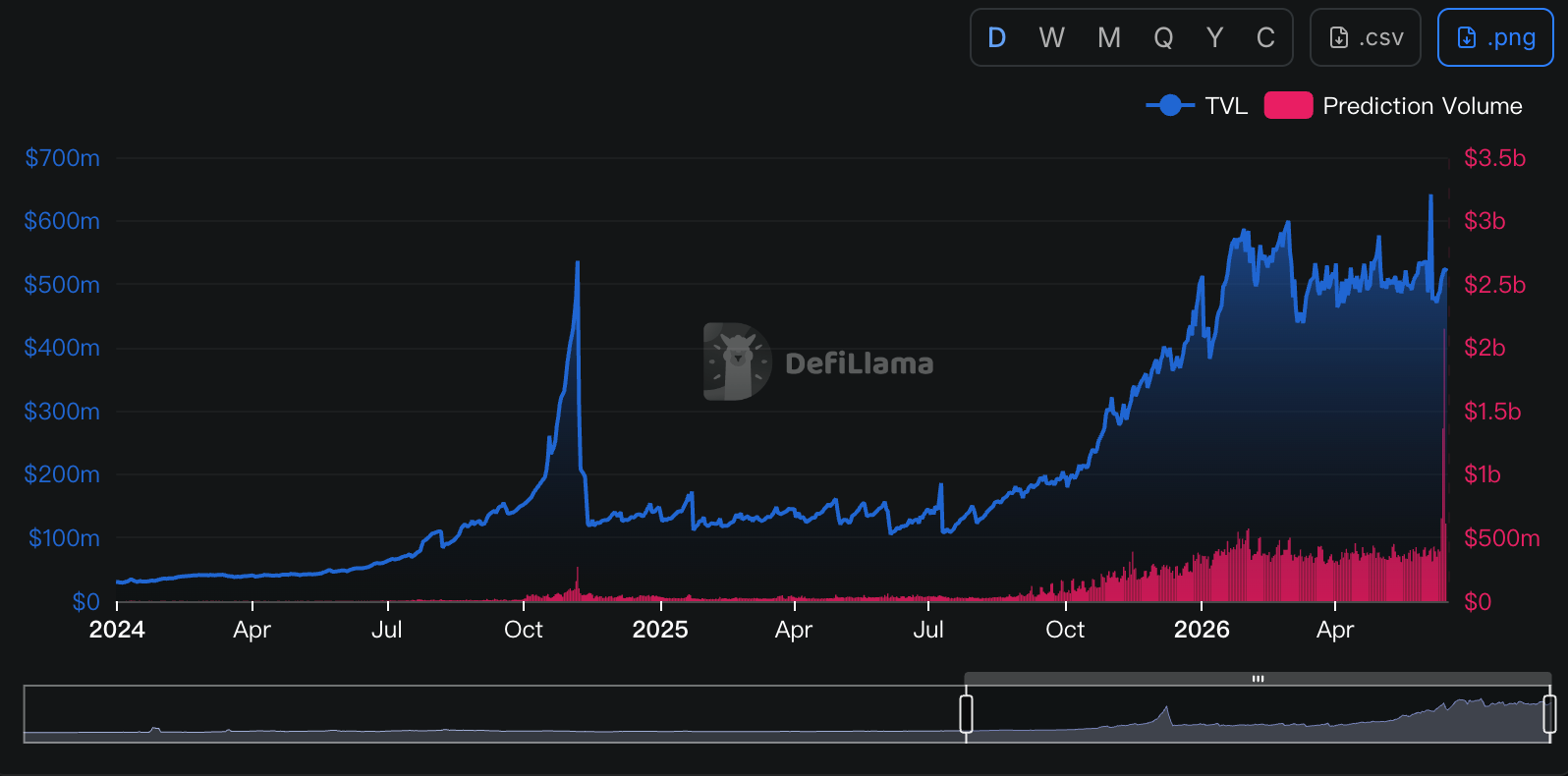

- Odaily注:データはDefillamaから取得されています。

Kalshiにとって最も重要なトラフィックチャネルはRobinhoodです。

2025年3月に話を戻しましょう。当時、Kalshiはアメリカのオンライン証券会社であるRobinhoodとの提携を発表しました。RobinhoodはKalshiのリソースを活用し、ユーザーに予測市場取引サービスを提供することで、ユーザーが政治、経済、スポーツに関連するイベントに賭けることができるようにしました。

ビジネスモデルの観点から見ると、これは典型的な「ウィンウィン」の状況と言える。ユーザーアクセスと取引配信を担当するRobinhoodは、Kalshiの成熟した製品を直接利用できる一方、基盤となる市場、マッチング、清算、規制遵守システムを担当するKalshiは、Robinhoodの膨大な個人投資家層にアクセスできる。

その後の出来事は、この提携が双方にとって「ウィンウィン」の関係であることを証明した。Robinhoodの流通チャネルを通じて、Kalshiは間接的に膨大なユーザーベースと取引量を獲得した。Piper Sandlerのアナリストは、「Robinhoodを通じて完了した取引は、Kalshiの総取引量の約25%~35%を占めた」と推定している。これらの注文は最終的に両者の収益につながった。Robinhoodは、このチャネルを通じて取引されたすべてのKalshiイベント契約に対して、1契約あたり1方向につき0.01ドルの固定料金を個別に請求し、その収益をKalshiと共有した(具体的な割合は公表されていない)。

4月末に発表されたロビンフッドの第1四半期決算報告によると、同社は第1四半期に88億件のイベント契約を締結し、「その他の取引収益」は前年同期比320%増の1億4700万ドルに達した。予測市場は、ロビンフッドの製品ラインの中で最も急速に成長している新たな事業分野となっている。

しかし最近、この関係には微妙な変化が見られるようになった。

ロビンフッドの野望:カルシに渡されたケーキを取り戻すこと

インターネットの歴史が幾度となく証明してきたように、あるチャンネルが十分な影響力を獲得すると、単なるチャンネルであることに満足しなくなる。ロビンフッドも例外ではない。

Kalshiとの提携によりRobinhoodは相当な収益を上げてきたものの、予測市場がプラットフォーム上で最も急速に成長している新規事業の一つとなったため、同社は現在の収益分配制度に満足していない。

両社の提携において、当初はKalshiがマーケットプレイスとインフラを提供し、Robinhoodがユーザーベースと注文フローを提供していました。しかし、協力関係が深まるにつれ、 Robinhoodは真に希少なのはマーケットプレイスそのものではなく、むしろ自社がしっかりと管理するユーザーのエントリーポイントであることに徐々に気づき始めました。結局のところ、ほとんどのRobinhoodユーザーにとって、注文が最終的にKalshiで完了するか他のプラットフォームで完了するかは重要ではなく、ユーザーはRobinhoodアプリ内の取引エントリーポイントしか見ておらず、基盤となるインフラプロバイダーは認識していなかったのです。

言い換えれば、 Robinhoodは予測市場において最も重要な資源の一つである流通能力を常に支配してきた。ユーザーはRobinhoodの所有物なのだから、なぜ注文が他社に渡る必要があるだろうか?

実際、RobinhoodはKalshiを使って市場需要を迅速に検証・予測していたが、その直後に別のプランBが立ち上げられた。

2025年11月、ロビンフッドはウォール街のクオンツトレーディング大手サスケハナとの合弁事業を発表し、CFTC(米国商品先物取引委員会)の規制を受けるデリバティブ取引所MIAXdxの買収計画を明らかにした。公式発表によると、この合弁事業は独立した先物・デリバティブ取引所および清算機関を運営し、予測市場を重点分野の一つとする予定だ。当時はインフラ投資と捉えられていたが、その後詳細が明らかになるにつれ、ロビンフッドの目標は単に予測市場の新たなパートナーを見つけることにとどまらないことが明らかになった。

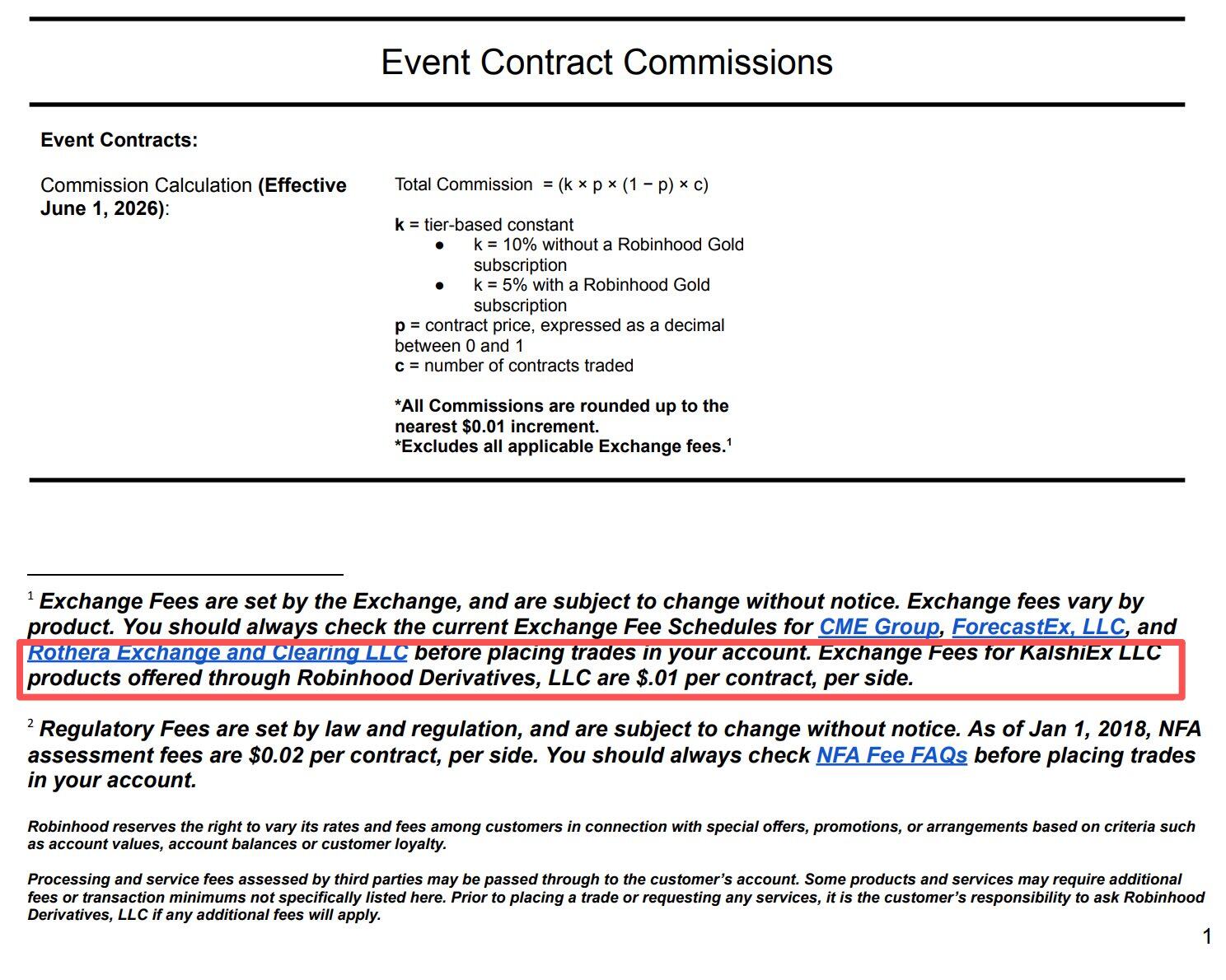

2026年1月、この取引は正式に完了しました。RobinhoodとSusquehannaはMIAXdxの90%の支配権を取得し、指定契約市場(DCM)およびデリバティブ清算機関(DCO)の認可を含む、CFTCの規制枠組み全体を引き継ぎました。その後、 MIAXdxはRothera Exchangeに、その清算機関はRothera Clearingに名称変更されました。

現時点で、 Robinhoodは予測市場を独自に運営するために必要なすべての要素を備えている。不足しているのはKalshiに匹敵する成熟した製品だけだが、インターネット製品の開発において豊富な経験を持つRobinhoodにとって、これは明らかに難しい課題ではない。

ロセラのチャンス:ワールドカップ

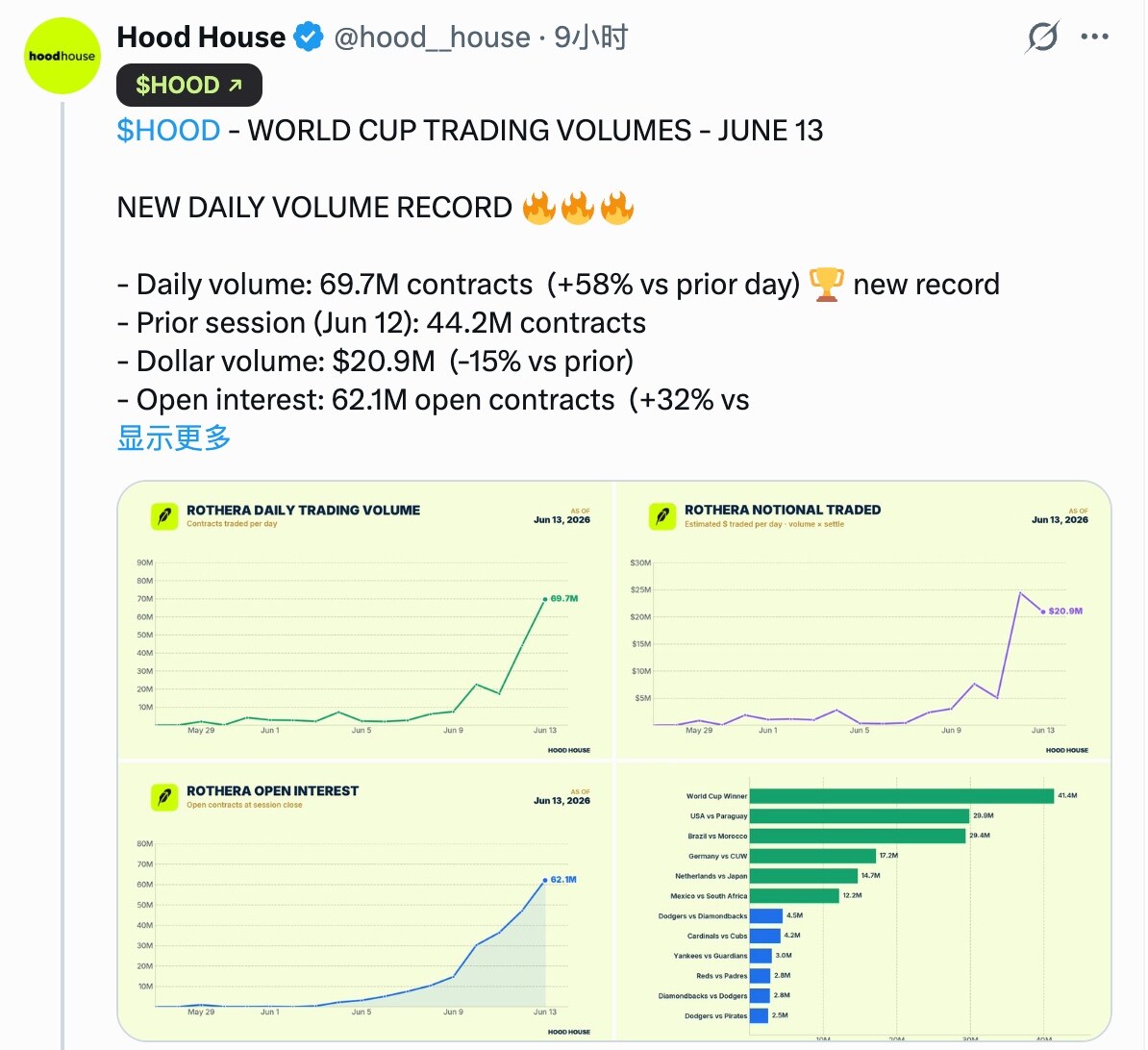

2026年6月、約6ヶ月間の急速な開発を経て、Rothera製品は徐々に形を成し、Robinhoodはついにほぼ必然とも言える動きに出た。それは、当初Kalshiに送られていた注文を、自社の制御システムに徐々に移行させるというものだった。

Robinhoodは、Rotheraのローンチに最適な舞台として、ワールドカップを選びました。予測市場において、ワールドカップは間違いなく最もトラフィックの多い取引テーマの一つです。試合結果、予選結果、優勝チームなど、関連市場は短期間で多くの新規ユーザーを取引に引き付けることができます。新しくローンチされたプラットフォームであるRotheraにとって、ワールドカップほど好都合なスタートを切るシナリオはありません。

Robinhoodの公式発表によると、今回のワールドカップ全104試合において、ワールドカップの試合結果、優勝チーム、1試合の総得点数などに関する市場取引を含む一部のイベント契約は、マッチングと決済のためにRotheraに送られる。Kalshiに完全に依存していた従来のモデルと比較すると、Robinhoodが予測市場の注文を自社の取引システムに大規模に取り込むのは今回が初めてとなる。

結果から判断すると、Rotheraは明らかにチャンスを掴んだと言える。Robinhoodの活動を追跡している投資調査メディアであるHood Houseが公開したデータによると、6月12日、Rotheraは4,420万件の契約取引を完了し、取引高は約2,440万米ドルに達した。6月13日には、さらに6,970万件の契約取引を完了し、取引高は約2,090万米ドルに達した。これらの数字は、数億ドル規模の取引が行われることが多いKalshiのような人気市場にはまだ遠く及ばないものの、Rotheraがオンラインになってからわずか数日であることを考えると、このパフォーマンスはすでにかなり成功していると言える。

RobinhoodとKalshiにとって、これは両社のパートナーシップのバランスが変化したことを意味する。Robinhood側では、これまでKalshiと共有していた取引手数料収入の大部分を自社のエコシステム内に留めることができるようになる。一方、Kalshi側では、これは同社の最も重要な成長エンジンの1つが弱まり始めていることを意味する。

ワールドカップは、ロセラがカルシに侵食していく始まりに過ぎないことは明らかだ。さらに将来を見据えると、ロビンフッドは必然的にロセラのサービス範囲を拡大し、より多くのスポーツイベントや経済・政治関連のトピックを取り込むようになるだろう。そうなれば、本来カルシに流れるはずだった注文がロセラに流れていくことになる。

RobinhoodとKalshiは収益分配比率を公表していないため(報道では50%:50とされているが、公式な情報は入手できない)、この収益の吸い上げ額を正確に知ることはできない。しかし、Robinhoodは第1四半期だけで予測市場関連の収益を1億4700万ドルも上げており、第2四半期のワールドカップや今後の中間選挙によってさらに大規模な取引活動が見込まれることを考慮すると、この収益の吸い上げ額は年間数億ドルに達する可能性がある。

流通を支配する者が全てを支配する。

RobinhoodとKalshiの間で繰り広げられた、同盟関係からライバル関係へと発展したドラマは、インターネット市場で繰り返し証明されてきた論理を改めて示している。つまり、製品を作るのは簡単だが、トラフィックを獲得するのは難しい。流通を支配する者が全てを支配するのだ。

ここ数年、市場は概して、Kalshiの最大の競争優位性は規制ライセンス、取引所資格、そして清算能力にあると考えてきた。そのため、Robinhoodのような証券会社や、様々なメディア、コミュニティ、トラフィックプラットフォームは、Kalshiにとって単なるチャネルやトラフィックの入り口に過ぎないと考えられてきた。しかし、Rotheraの出現は一つのことを証明している。類似製品で飽和状態にある今日の市場では、製品そのものが最も重要な要素ではないかもしれない。真に希少なのは、常にユーザーベースなのである。

ユーザーがいるところに流動性があり、流動性があるところに市場がある。数千万人の個人投資家ユーザーを抱えるRobinhoodは、あらゆる取引プラットフォームにユーザーを誘導できる能力を持っている。ユーザーは、最終的にKalshiで注文が執行されるかRotheraで執行されるかを気にしない。取引体験が一貫していれば、誰が取引を仲介し、決済するかは問題ではない。

過去数年間の予測市場業界のテーマがPolymarketとKalshiの市場競争だったとすれば、今後数年間のテーマはチャネル戦争になるかもしれない。RobinhoodによるRotheraの育成は、チャネルが市場層に向けて展開した逆統合と言える。そして、トラフィックの入り口となるプラットフォームが予測市場の戦略的価値を認識し始めるにつれ、同様の事例が今後も展開される可能性が高い。取引所、証券会社、ソーシャルプラットフォーム、メディアプラットフォームなど、あらゆるプラットフォームが予測市場の新たな入り口となり得るのだ。

参入拠点が市場を支配し始め、チャネルが価格決定権を持つようになると、予測市場業界における最終的な勝者は、注文のマッチングを担当するプラットフォームではなく、ユーザーに最も近く、流通を最もコントロールできる人物になるかもしれない。

これはインターネット時代にも当てはまり、モバイルインターネット時代にも当てはまる。今回は、何ら驚くべきことはない。