著者:Tiger Research Reports

翻訳:深潮 TechFlow

深潮ダイジェスト: 暗号資産投資市場は熾烈な淘汰の渦中にある。2026年上半期の資金調達額は既に133億ドルに達し(2024年通年と同水準)、一方で調達件数は78%減の435件に急減した。資金は増えたが、ごく一部のプロジェクトにしか流れていない。投資家や実務者にとって、これは「ばらまき型投資」が完全に通用しなくなり、伝統的金融機関が市場の主導権を握ったことを意味する(取引の54.5%に関与)。成熟したビジネスモデルとコンプライアンスライセンスを提示できるプロジェクトだけが、資金を得られる時代となった。

暗号資産市場の資本はパラダイムシフトを迎え、特定のセクターと企業に集中している。Tiger ResearchとRootDataは、2018年から2026年上半期に記録された9,416件の投資取引を分析し、資本市場のこの変化を調査した。

主な発見

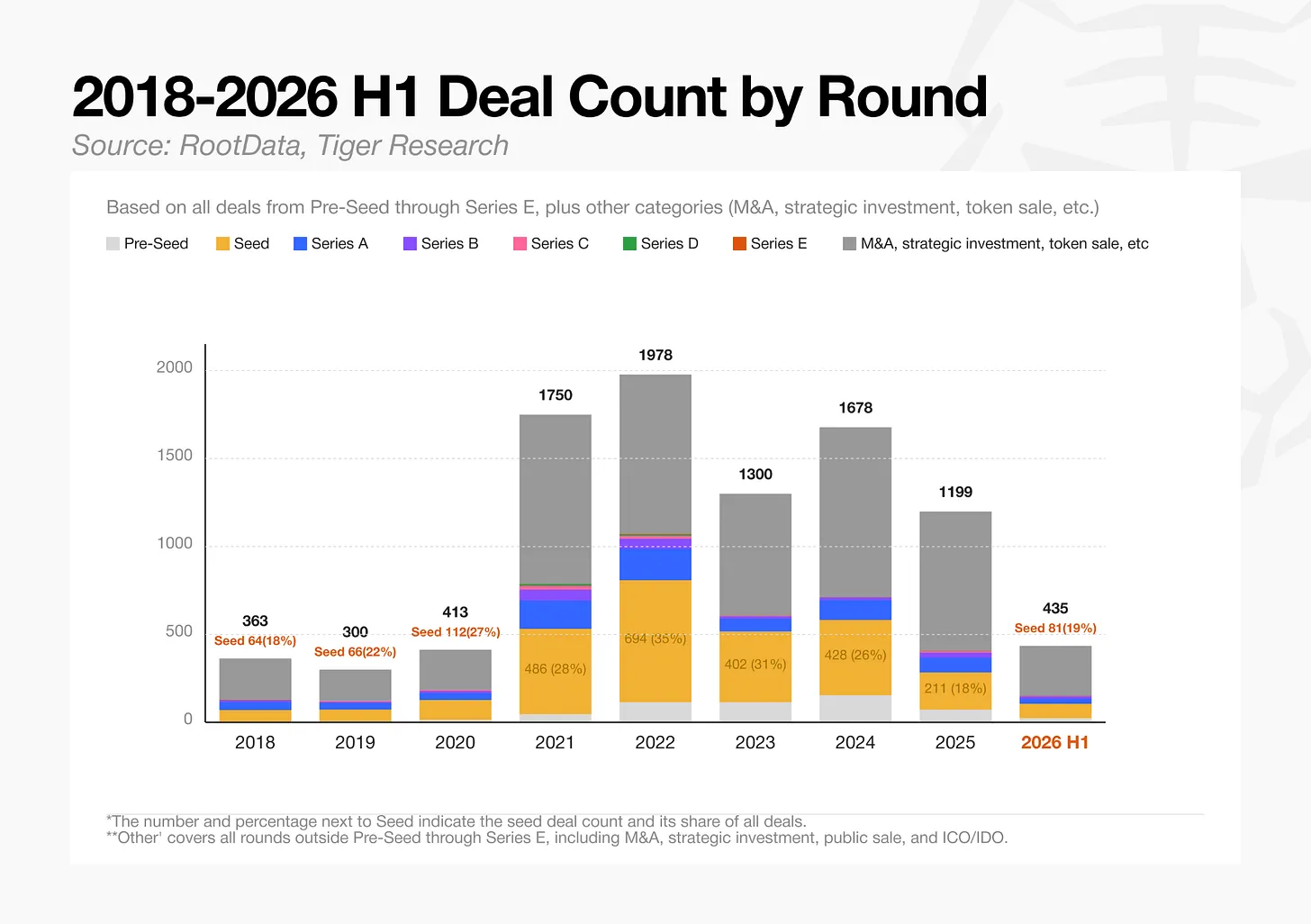

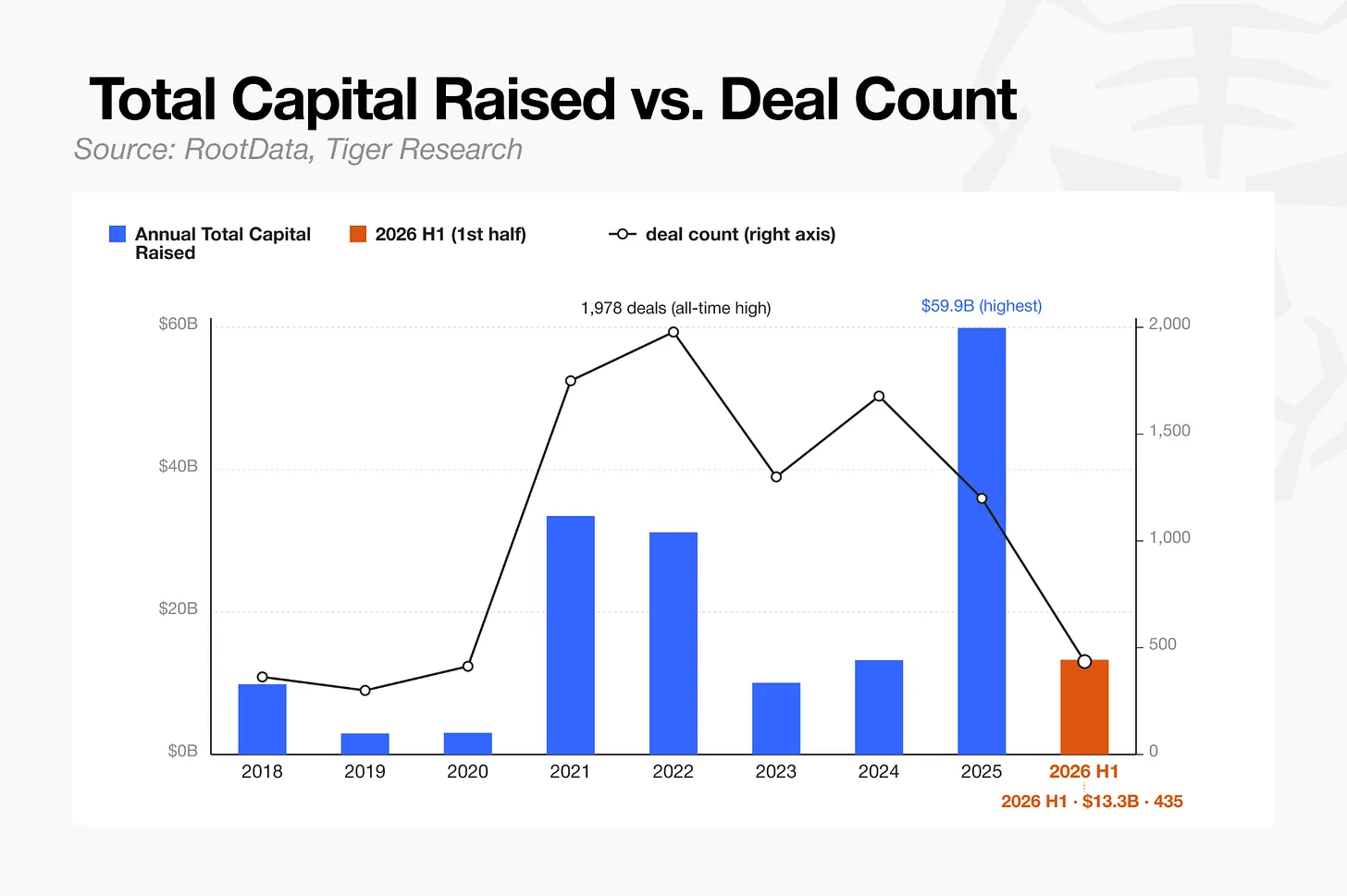

2026年上半期の資金流入は133億ドルに達し、2024年通年の132億ドルに匹敵するが、資金調達ラウンド数はわずか435件と、2022年のピークである1,978件から78%減少した。

市場は現在、二大陣営に分裂している。少数の大手暗号資産ネイティブVCはリード投資に注力し、取引所系VCは流動性の優位性を武器に競争している。明確な競争優位性を持たない中堅機関は急速に退場しつつある。

ゲームセクターの資金調達ラウンド数は、2024年の141件から2026年上半期にはわずか5件へと96%急減した。

決済・ステーブルコインセクターおよび中央集権型取引所(CEX)セクターへの資金流入は、完全にM&Aによって牽引されている。

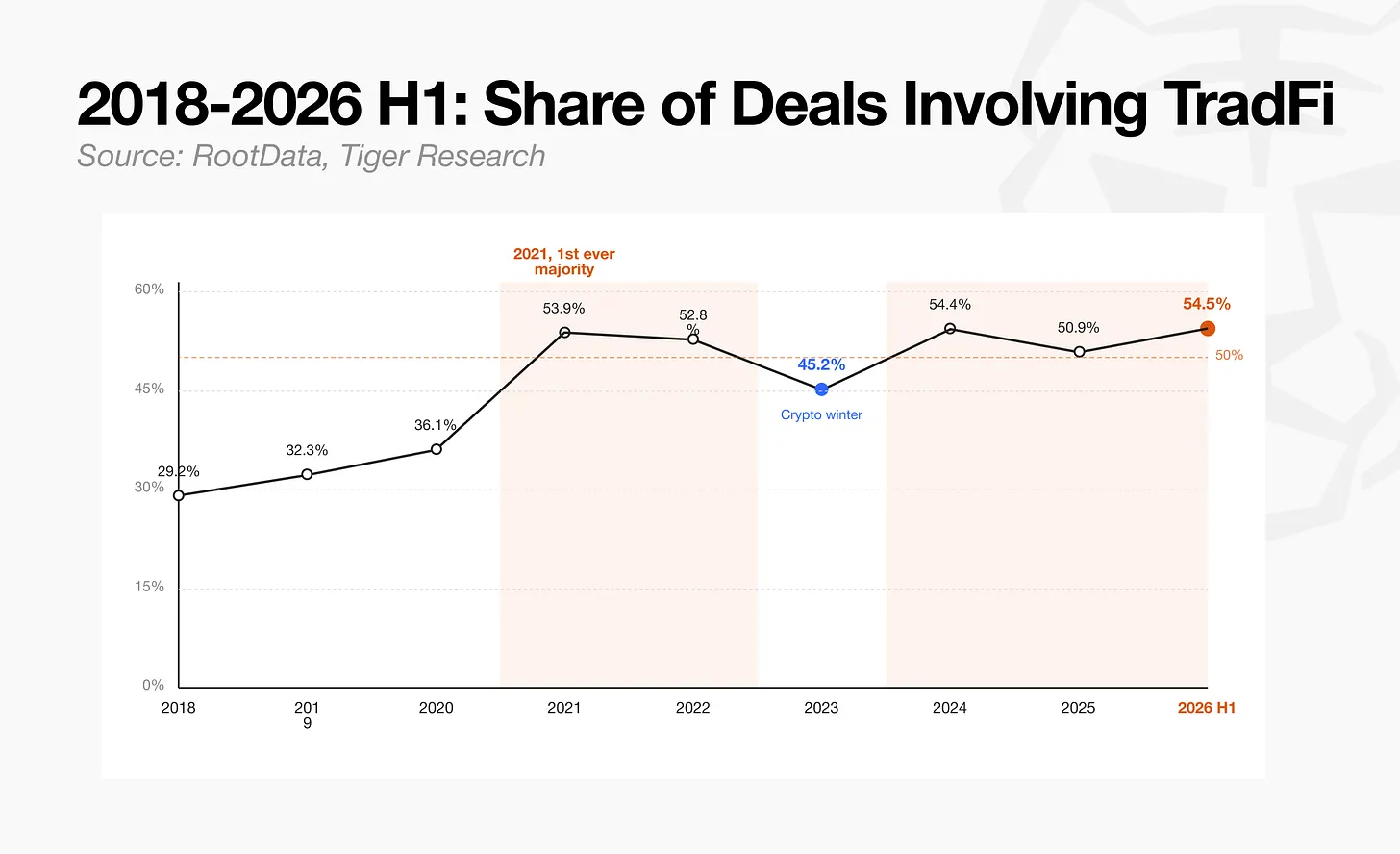

伝統的金融機関は、2026年上半期の投資取引の54.5%に関与した。

1. 2021年の市場:スピードと多様化が王様

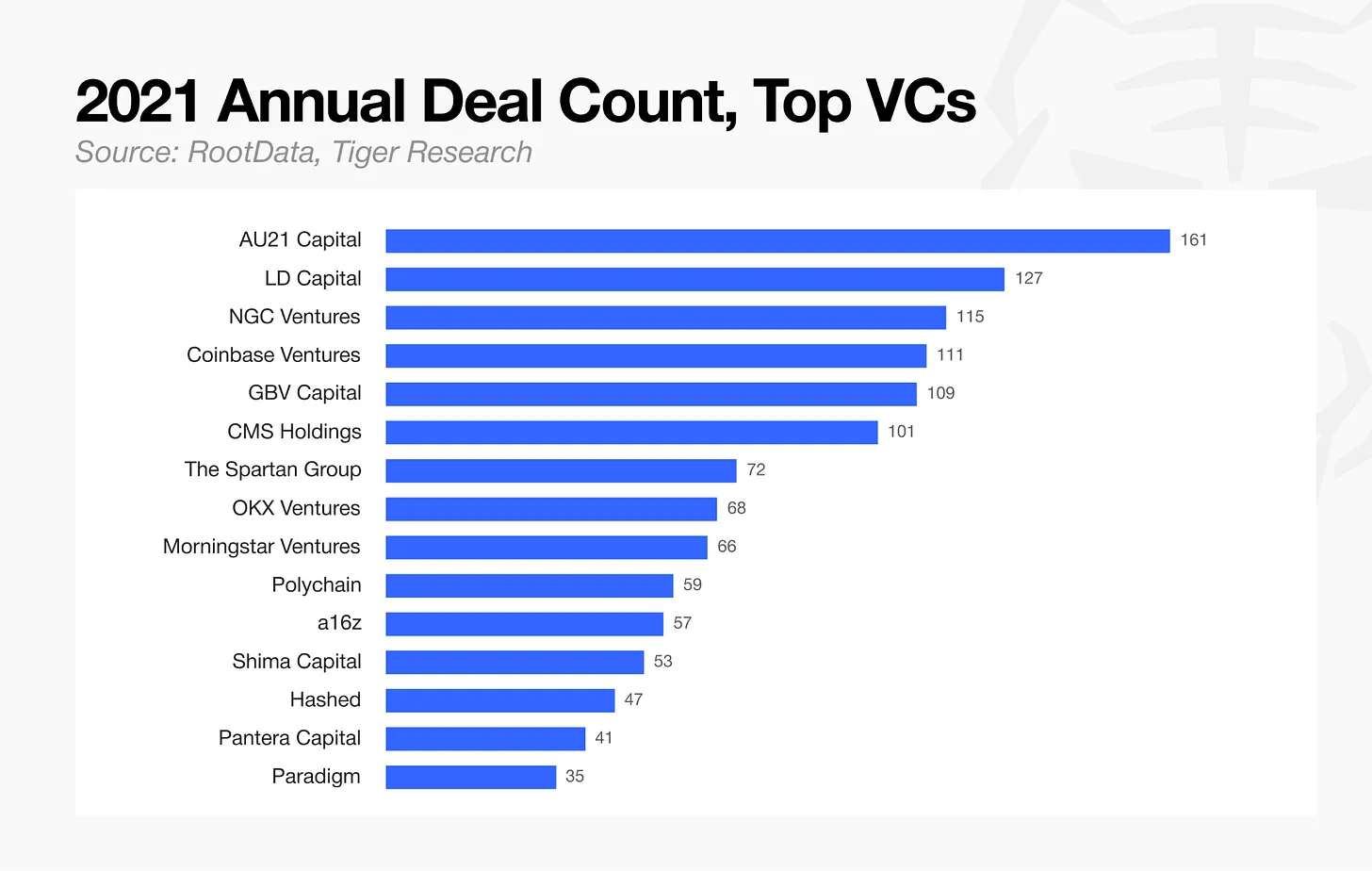

2021年の暗号資産投資市場における中核戦略は、スピードとポートフォリオの多様化だった。投資家はその年、シードラウンドを含む1,750件の取引を完了し、スピード競争は熾烈を極め、AU21 Capitalは一社だけで平均月13件以上の取引を実行した。

当時の投資判断は、トークン生成イベント(TGE)のスケジュールやトークノミクスといった単純な基準に矮小化されていた。実際のプロダクト開発がなくともトークン発行だけでリターンが生み出せたため、VCは基本的に「ばらまき型」戦略を取り、バリュエーションに関係なく数十から数百のプロジェクトに資本を分散させた。

デューデリジェンスよりも実行スピードが優先された。新たなラウンドはほぼ瞬間的に完了し、乗り遅れたVCはより高いバリュエーションで次のラウンドを追いかけるというFOMOパターンが業界で繰り返し展開された。

この戦略を採用したVCの多くはその後の弱気相場を生き延びられず、生き残った企業は戦略を根本から変えた。

2. 生き残ったVC:地図は変わった

2.1. リード投資、過去と現在

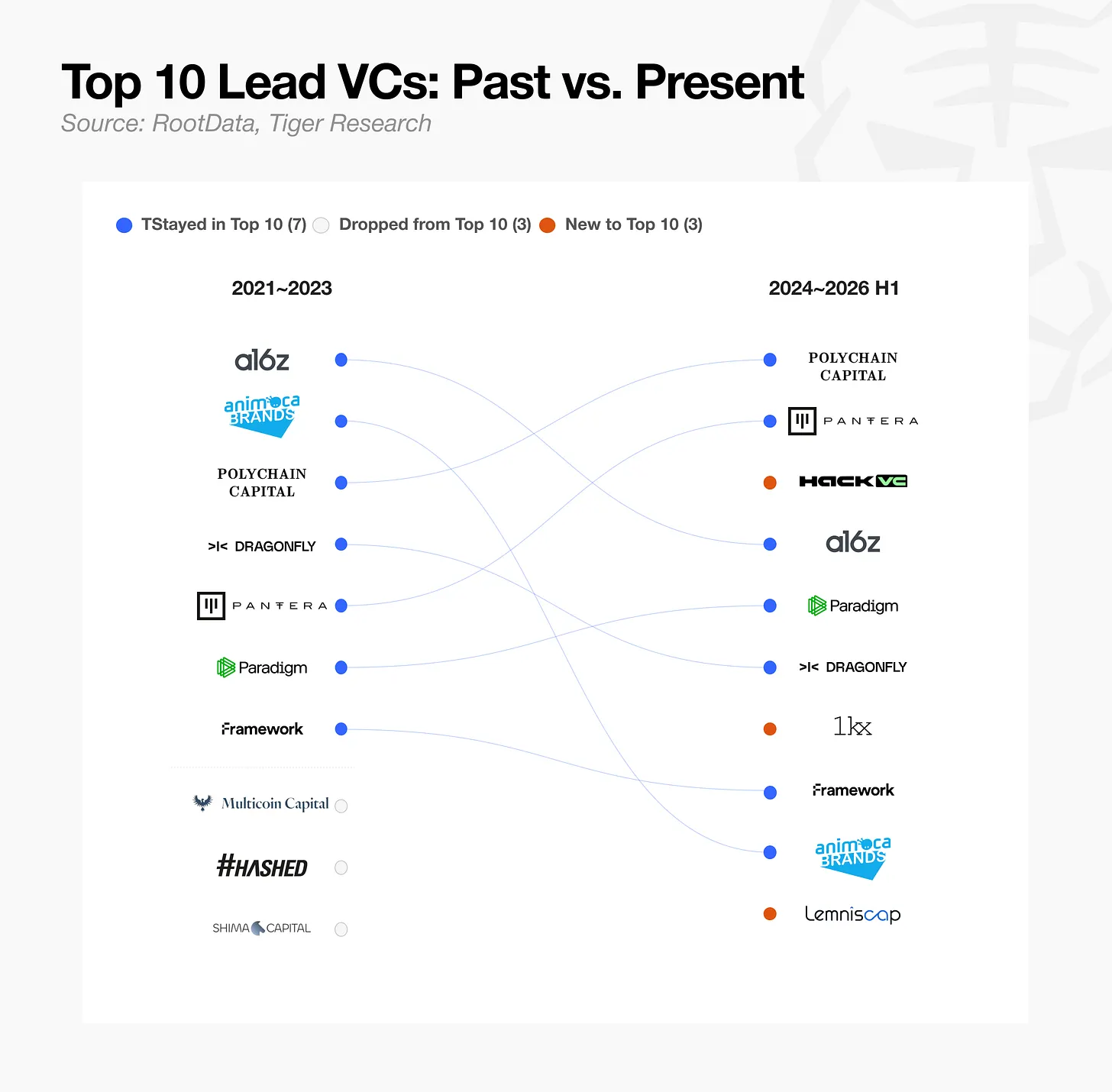

最初に検証すべき指標は、主要VCが歴史的に主導してきた資金調達ラウンドであるリード投資だ。

一部のVCは今日もリード投資で活躍しているが、完全に姿を消したか、ごく最近になって現れただけのVCもある。リード投資には大手VCだけが持つ信頼と資本規模が常に必要とされるため、過去に主要ラウンドを主導した機関はその回復力を証明し、そのほとんどが現在もトップ10に名を連ねている。

2.2. 生き残ったVCの二極化

2024年から2026年までの最新データを見ると、暗号資産ネイティブVCと老舗の大手機関はリード投資にリソースを集中させ、1件の取引により深く関与している。彼らはビジネスモデルを転換し、全体の取引件数を減らす一方で、デューデリジェンスの基準を引き上げ、取締役会の議席やガバナンスへのより強い影響力を求めている。

しかし、リード投資以外の累積参加ラウンド数では、異なるパターンが現れた。

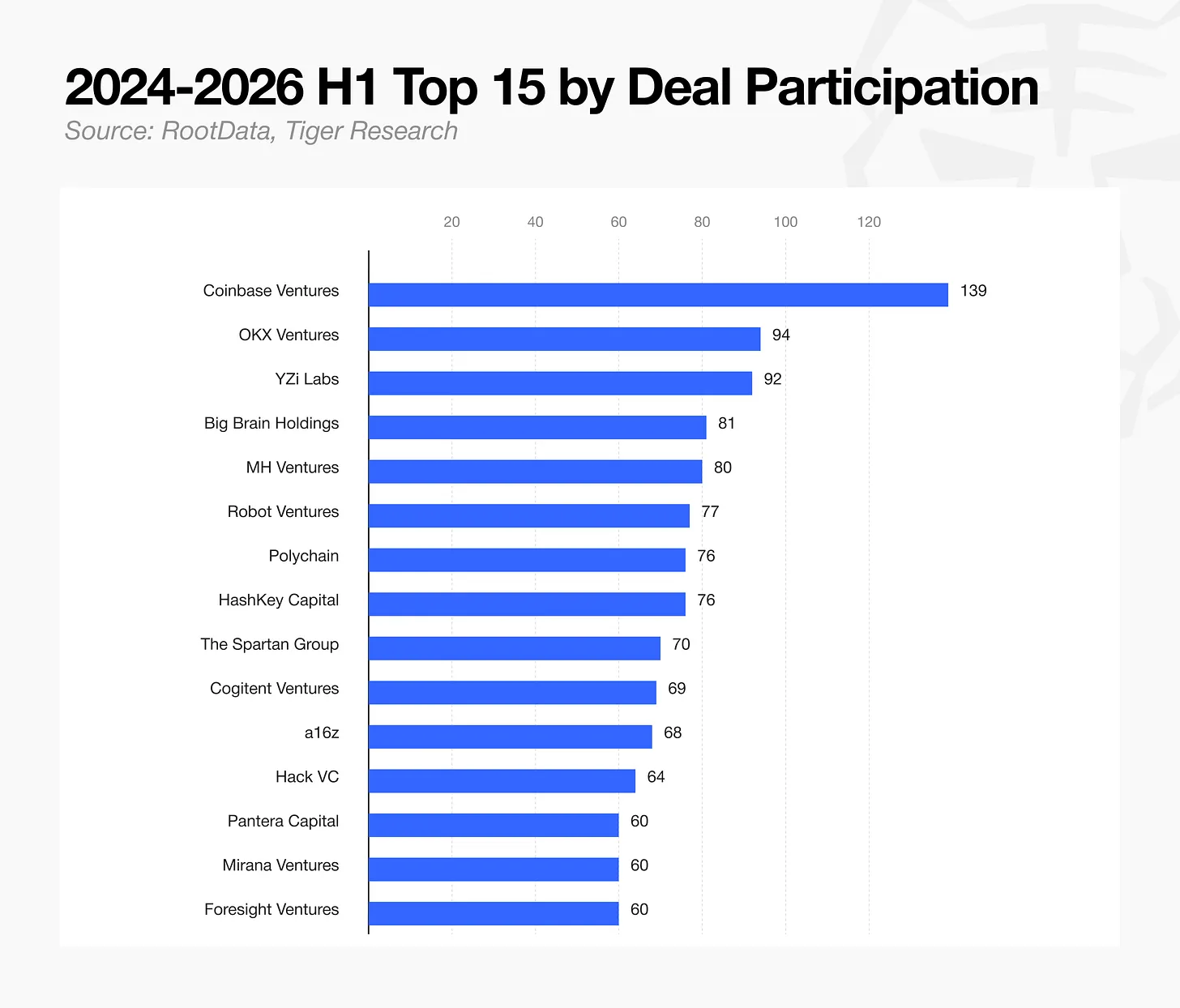

2024年から2026年上半期の参加ラウンド数ランキング上位15VCのうち、取引所系機関が大きなシェアを占めている。取引所はリード投資よりもラウンド参加において活発だ。Coinbase Venturesが140件で1位、OKX Venturesが94件で2位、YZi Labsが92件で3位となっている。YZi Labsは、Binance Labsが2025年1月に改名した組織である。

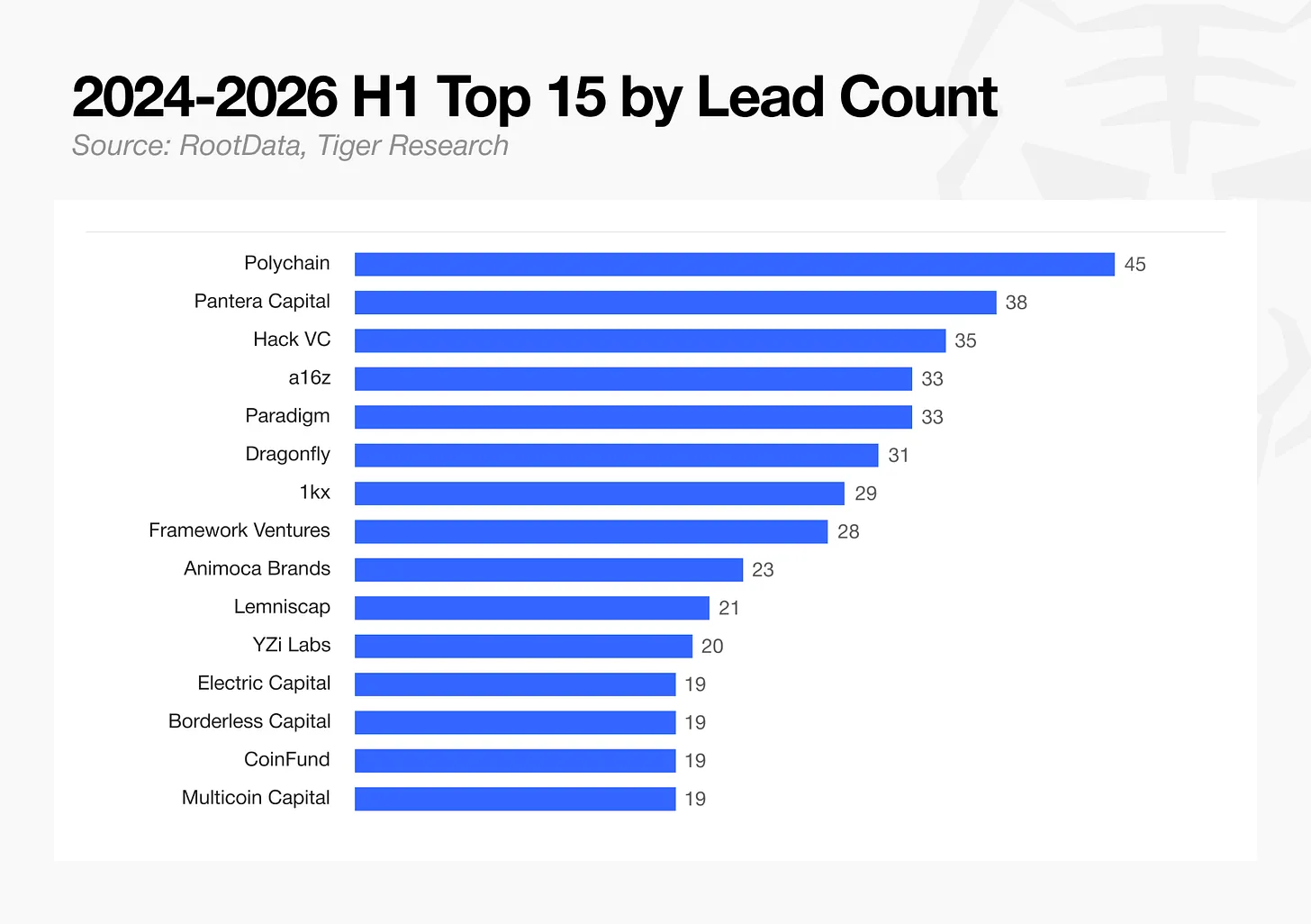

7位のHashKey Capitalは香港取引所HashKey ExchangeのVC部門であり、14位のMirana VenturesはBybitのVC部門である。それぞれのVC部門を通じて、5大取引所が上位15位に名を連ねていることになる。PolychainやPantera Capitalのようなリード投資に特化した大手VCは、総参加ラウンド数という指標では下位にランクされている。

取引所系VCは、自社プラットフォームが提供できる流動性とマーケティング支援によって、主要ラウンドの中核的プレーヤーとしての地位を確立した。規模の経済、ブランド認知度、取引所レベルの流動性支援など、明確に防御可能な優位性を持たない中堅VCは、資本圧力とエグジット失敗のダブルパンチを受け、急速に市場から締め出されている。

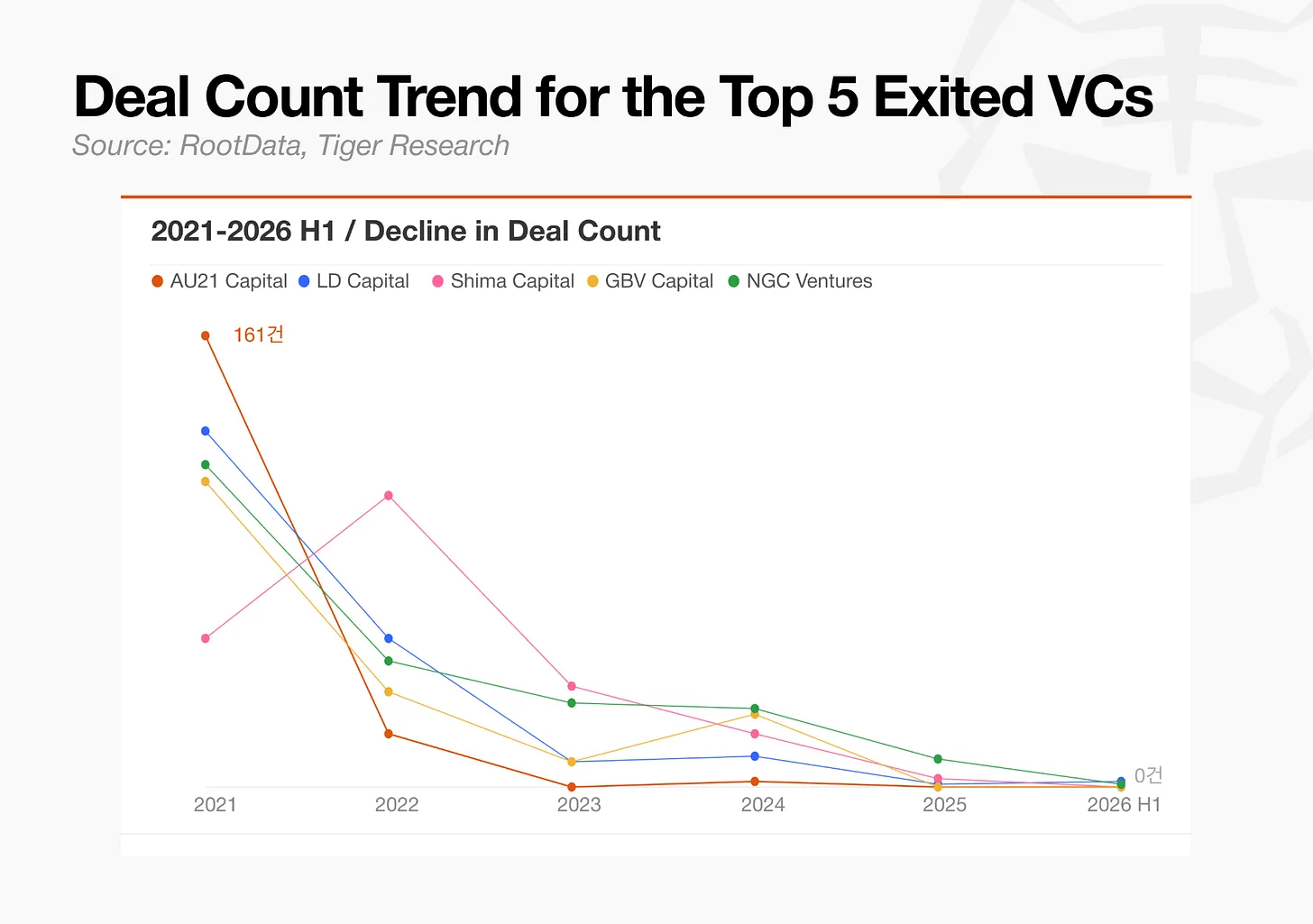

2.3. 消えたVC:ばらまき投資の終焉

前回の強気相場で迅速なトークン現金化によって幅広いポートフォリオを構築したVCの大半は姿を消した。AU21 Capital、LD Capital、Shima Capitalの取引件数は最大98.9%減少し、事実上市場での影響力を失った。持続的な弱気相場と規制強化に突入すると、短期的な物語を追いかける戦略はもはや通用しなくなった。

真の差別化を発展させられなかったことが主因だが、暗号資産全体の資金の流れが、すでに一定の成熟度に達したプロジェクトに向かい、アーリーステージの資金調達を必要とする新規プロジェクトがほとんど現れていないことも注目に値する。言い換えれば、これらのVCが依存していた機会そのものが、もはや市場に存在しなくなったのである。

3. 資金調達ラウンド:熟した果実を買い、種は買わない

3.1. シードラウンドの崩壊

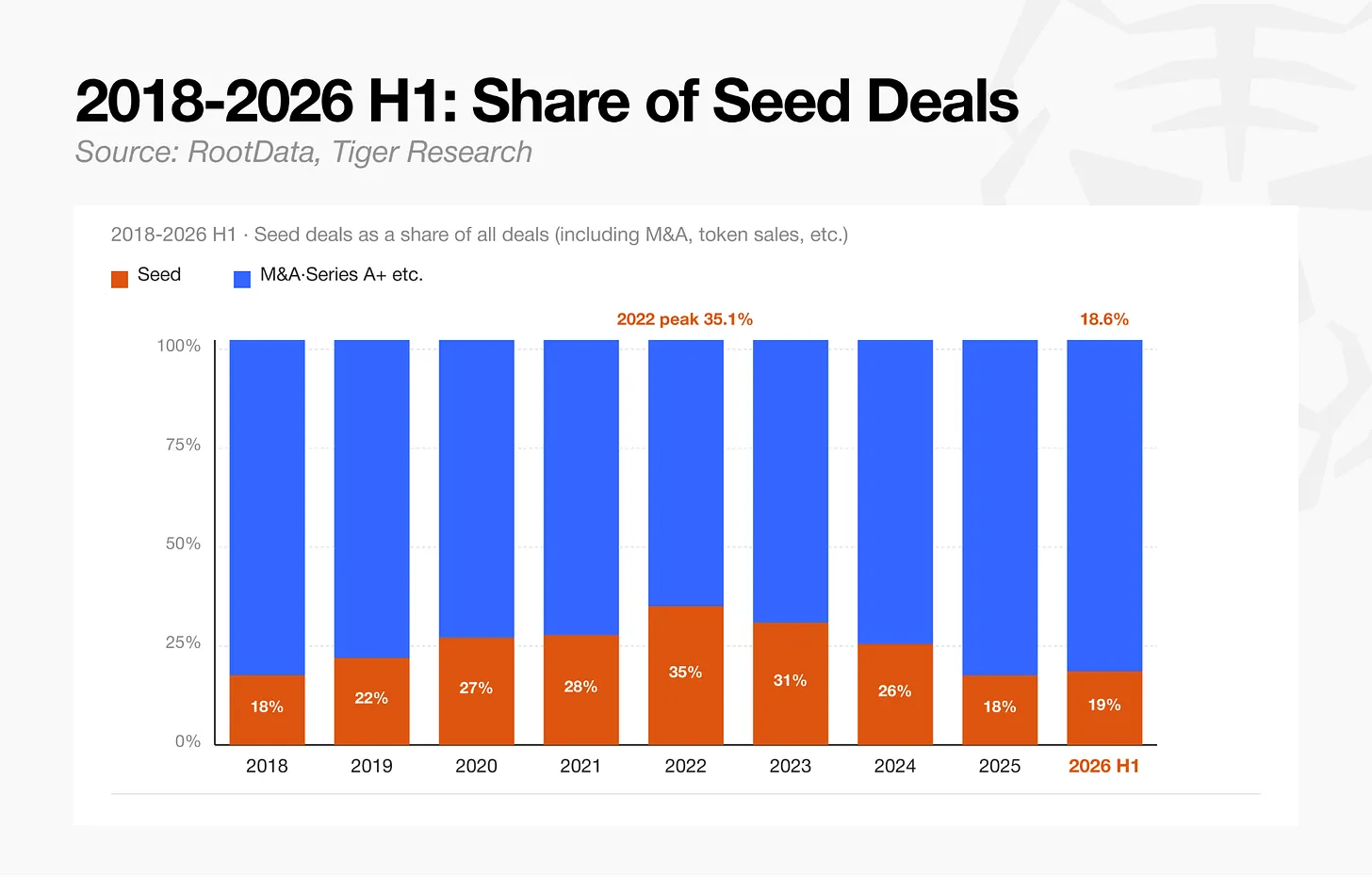

2026年上半期のシードステージの取引は合計81件で、2022年の694件から88%減少した。ビジネスモデルが実証されておらず、リスクの高いアーリーステージプロジェクトに対する市場の忌避感は明らかだ。この減少は資金調達ラウンド全体の構造にも表れており、シードラウンドが全取引に占める割合は、2022年の35.3%から2026年上半期には18.7%に低下した。

シードラウンドの減少は、投資家の忌避感と、シード資金調達を求める新たなアーリーステージプロジェクトの純然たる不足の両方を反映していると解釈できる。これは、市場の縮小と成熟を同時に捉える指標である。

3.2. 資本はレイトステージに集中

資本配分で見ると、シリーズA以降のレイトステージラウンドが現在、総投資額の75.2%を占めている。シードステージ投資は2023年の弱気相場の間に一時的に過半数を占めたが、市場が回復に向かうや否や、資本は潤沢な資金を持つ企業へと急速に再配分された。

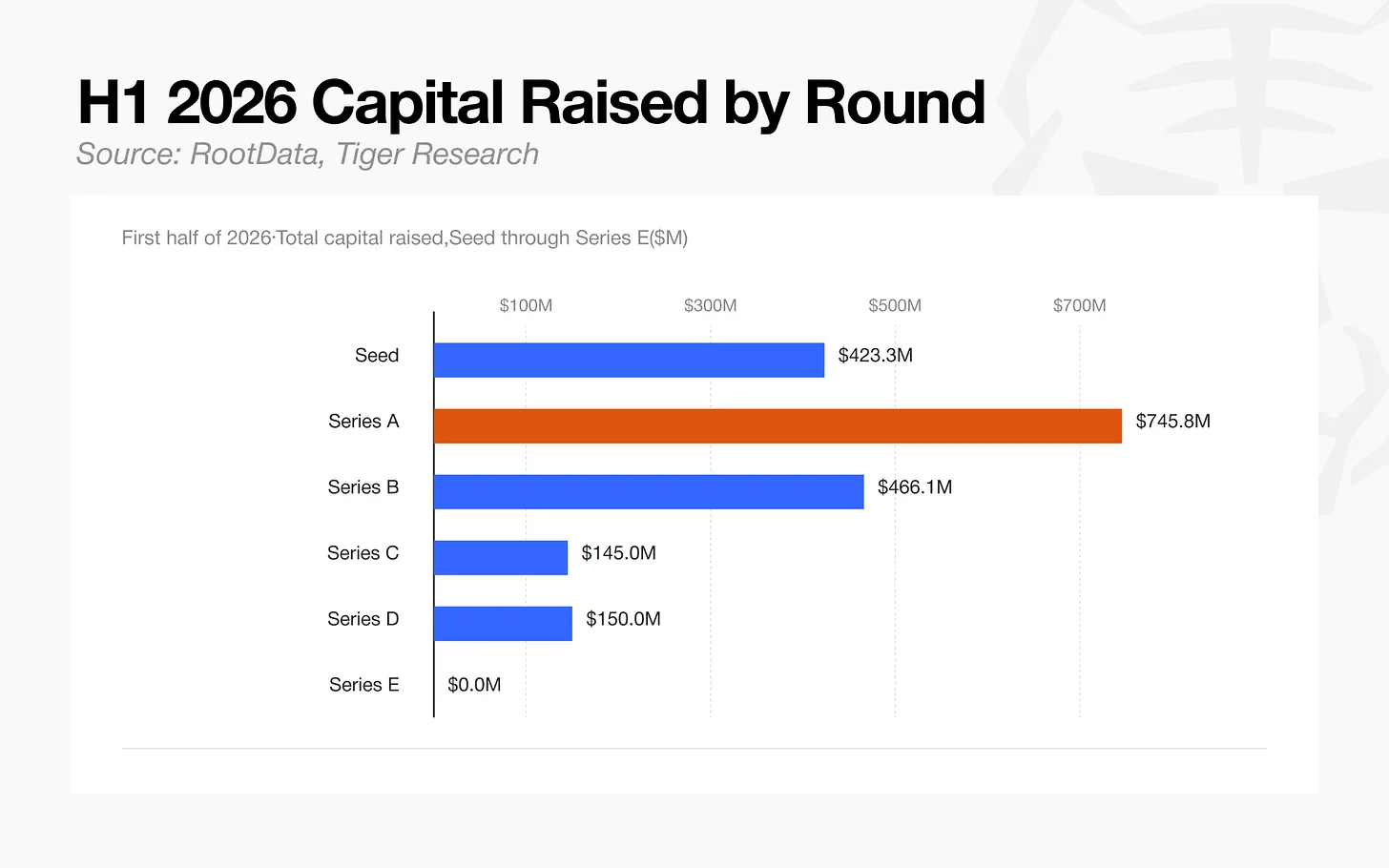

2026年上半期には、シリーズAの調達総額(7.45億ドル)が全シードステージの調達額(4.23億ドル)を上回り、全ラウンド中で最大のカテゴリーとなった。

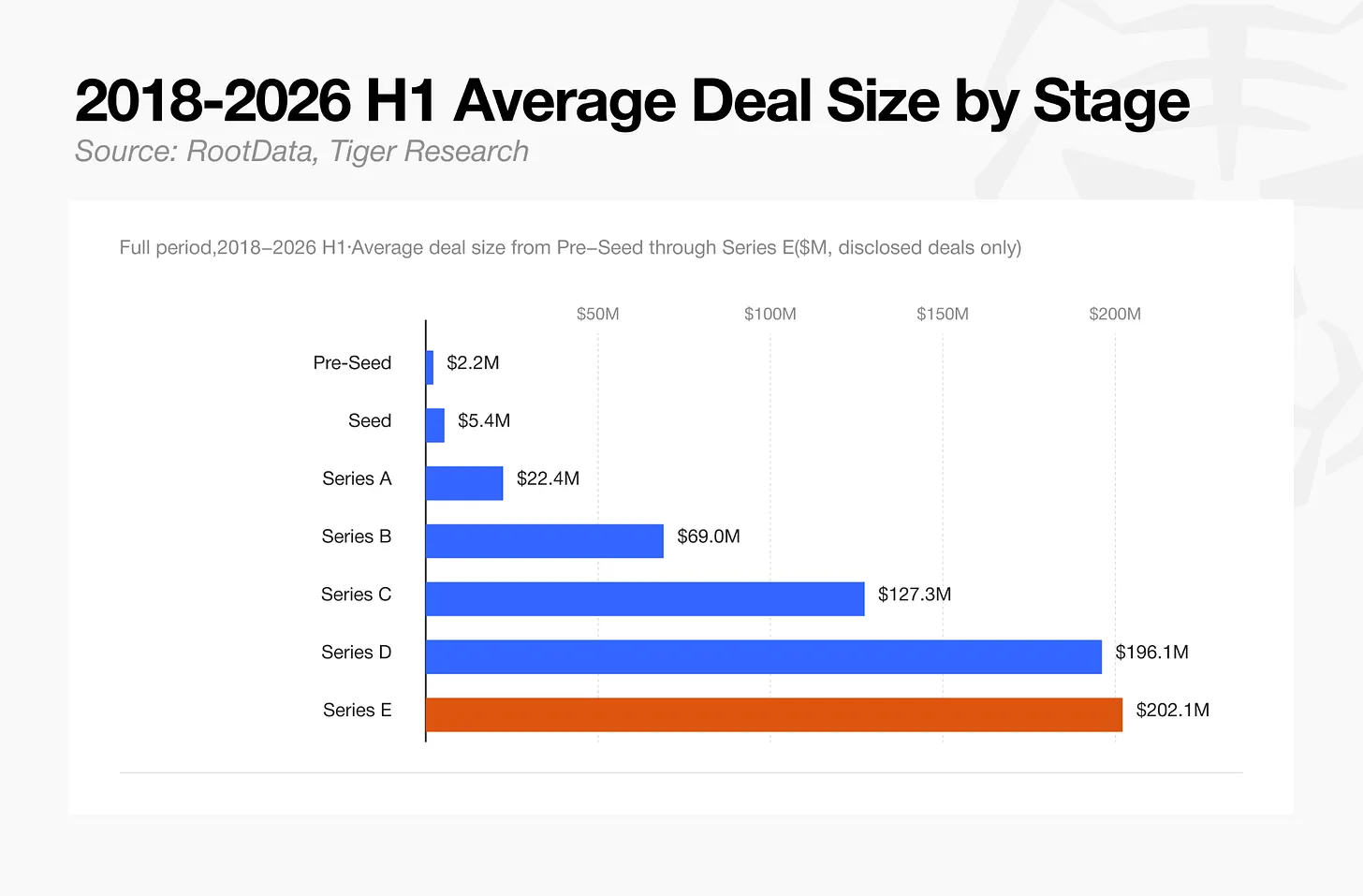

平均取引規模は、シード540万ドル、シリーズA 2,240万ドル、シリーズC 1.27億ドル、シリーズE 2.02億ドルと、ステージが進むごとに明確な階段状の上昇を示している。サンプル数はレイトステージで少なくなるが、これらのステージに到達した企業の収益とバリュエーションはすでに増加しているため、1ラウンドあたりの資本量もそれに応じて大きくなる。

4. 市場全体:資本集中、取引件数減少

4.1. 資本と取引件数の乖離

2026年上半期の総資本流入額は133億ドルに達したが、総取引件数435件は2022年(年間取引件数が過去最高の年)に記録された1,978件の22%に過ぎない。2024年から2026年にかけ、資本量は横ばいか増加しており、その資金はより少数の取引に集中している。

トークンの流動性イベントを巡る短期的なリターンを追求するための、VCによる小口の分散型賭けは減少し、伝統的金融機関からの大口の直接投資が増加している。機関投資家はより厳格な基準を適用し、トークン上場のスケジュールや市場の物語ではなく、監査可能な収益構造と必要な規制ライセンスの有無を評価している。

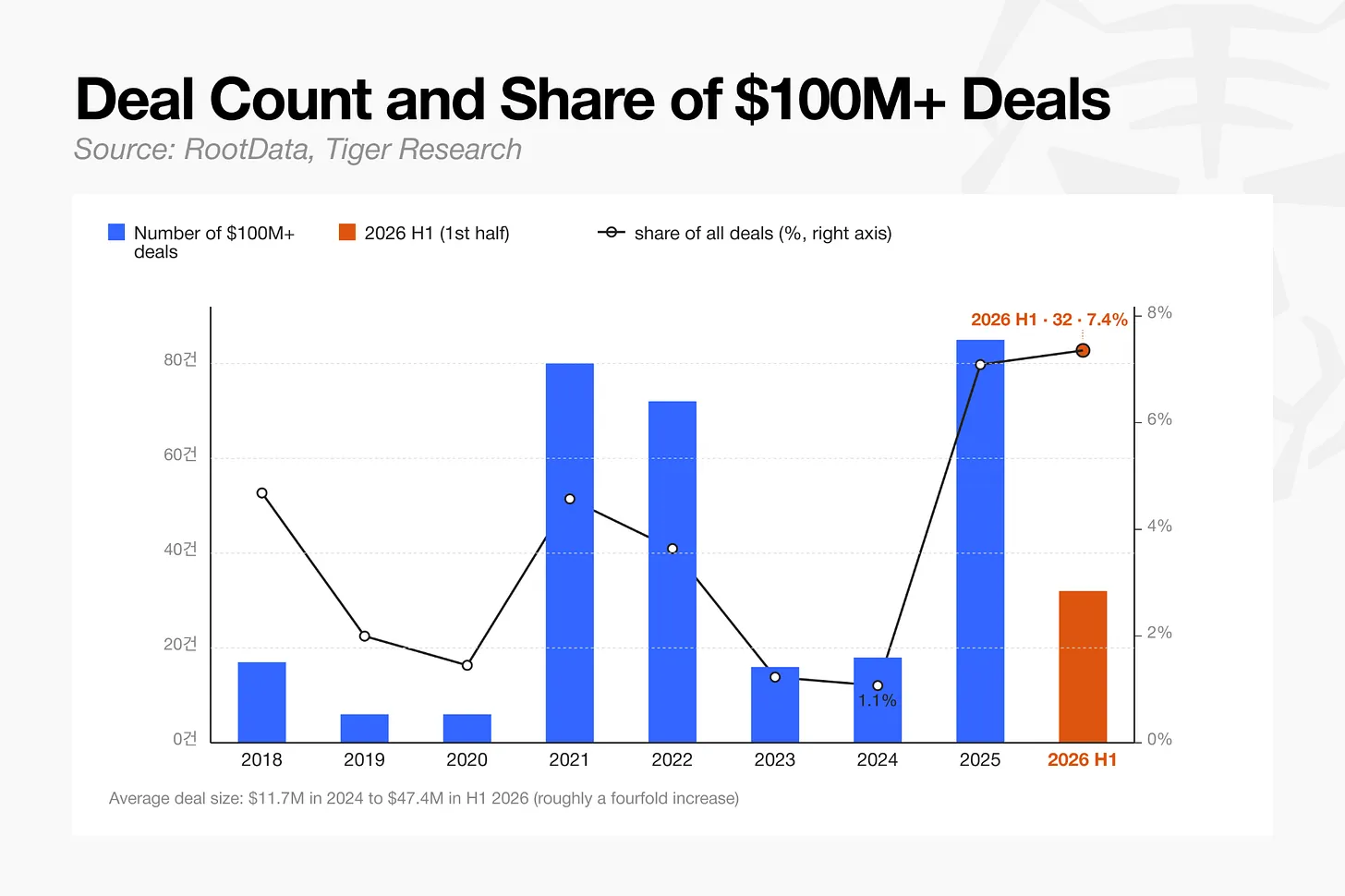

2026年上半期において、1億ドル以上の取引は合計32件で、全取引の7.4%を占め、2024年の1.1%から大幅に上昇した。同期間、平均取引規模は約4倍に増加し、2024年の1,170万ドルから2026年上半期には4,740万ドルとなった。

このシェア上昇には2つの要因がある。大規模取引自体の件数が増加した一方で、シードラウンドを含む小口取引の消滅により総取引件数が減少した。生き残った少数のプロジェクトが市場を支配し始め、小口取引が消失するにつれて、もともと限られていた大規模取引のプールが相対的に大きなシェアを占めるようになった。

4.2. ベンチャーキャピタルラウンドへの直接参加

伝統的金融機関が参加する投資取引の割合は、2018年の29.2%から上昇し、2021年には初めて過半数を超えて53.9%に達した。その参加比率は、2023年の最後の低迷期に45.2%まで低下したが、規制が明確化するにつれて2024年に54.4%に回復し、2025年には50.9%に低下、2026年上半期には54.5%となった。2021年に初めて過半数を超えて以来、参加比率は高水準付近で推移している。

例えば、a16zはCanton Networkの開発元であるDigital Assetの3億5,500万ドルの資金調達ラウンドをリードしたが、中核的な機関参加者にはBNPパリバ、HSBC、S&Pグローバル、韓華投資証券が含まれ、これらはベンチャーキャピタル子会社を介さずに直接投資した。

かつて投資は主に最も初期の段階に向けられていたが、暗号資産VCの成長と伝統的投資家の参入により、より多くの資本がすでに一定の成熟度に達した企業にシフトしている。

5. セクター:変化する環境での生き残り

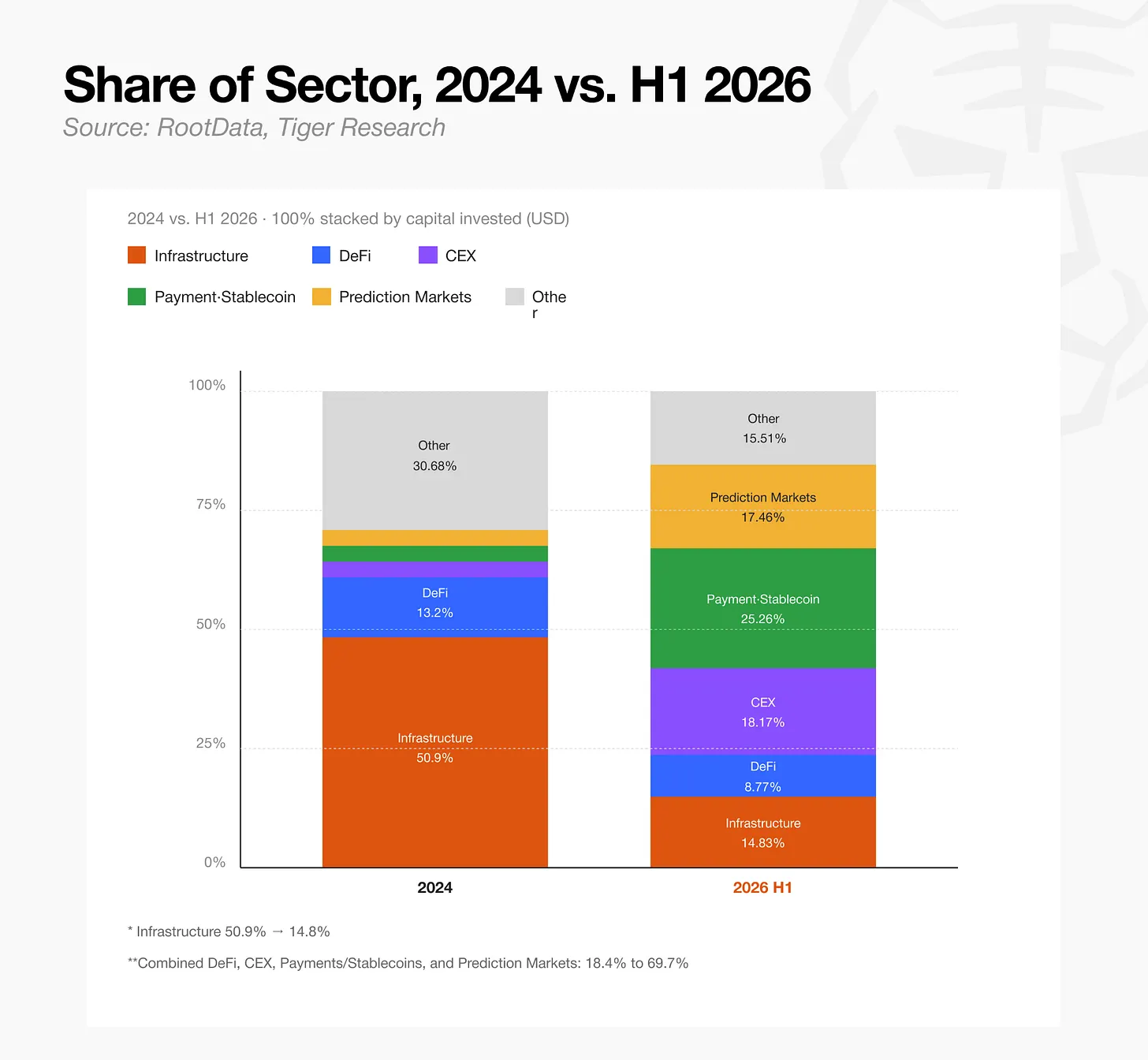

2024年は、ビットコイン現物ETFの承認とより有利な規制環境が重なった年であり、ベアマーケット以来初めて明確なセクターレベルの資本フローが生じた。本分析ではこの年をセクター比較の基準年とする。

ビットコインETFが承認された2024年には、インフラストラクチャセクターが総投資資本の過半数を占め、50.9%に達した。しかし2026年上半期には、このシェアは14.8%まで急低下している。代わって、決済・ステーブルコイン(25.3%)、中央集権型取引所(18.2%)、予測市場(17.5%)がリードし、セクター構造は完全に再編された。

この変化は、ブロックチェーンインフラストラクチャの性質が、独立した投資対象から、機関投資家が実際に業務で使用する実用的なプラットフォームへと移行したことを示している。代表的な事例として、RobinhoodがArbitrum上で独自のレイヤーを稼働させたことや、Securitizeがニューヨーク証券取引所への上場前後にSolanaとAvalancheを決済レイヤーとして採用したことが挙げられる。言い換えれば、現在の資本市場の中核的な需要は、新しいプロトコルインフラをゼロから構築することから、既存のインフラレイヤーの上で実際の金融サービスを運用することへと移っている。

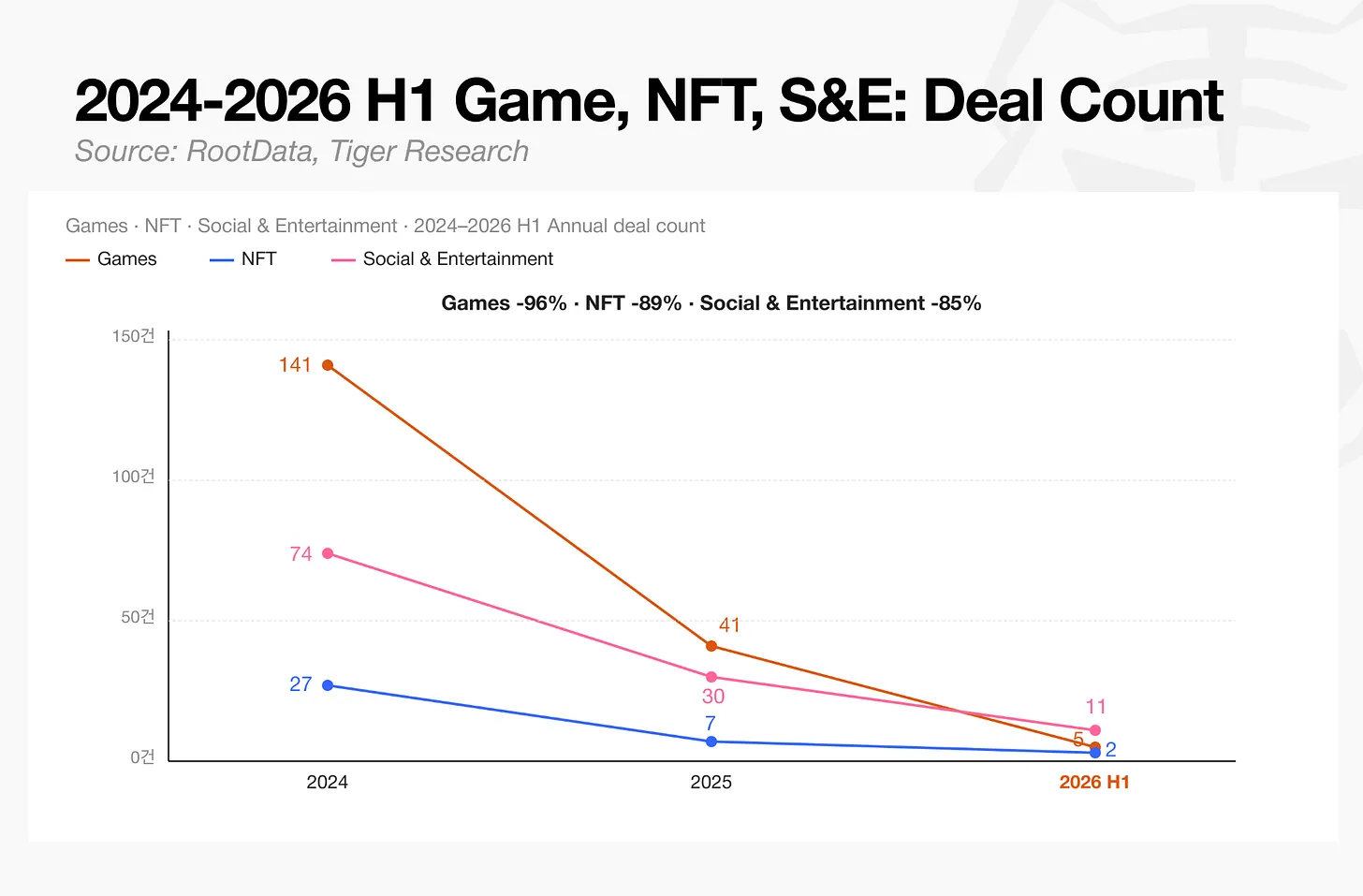

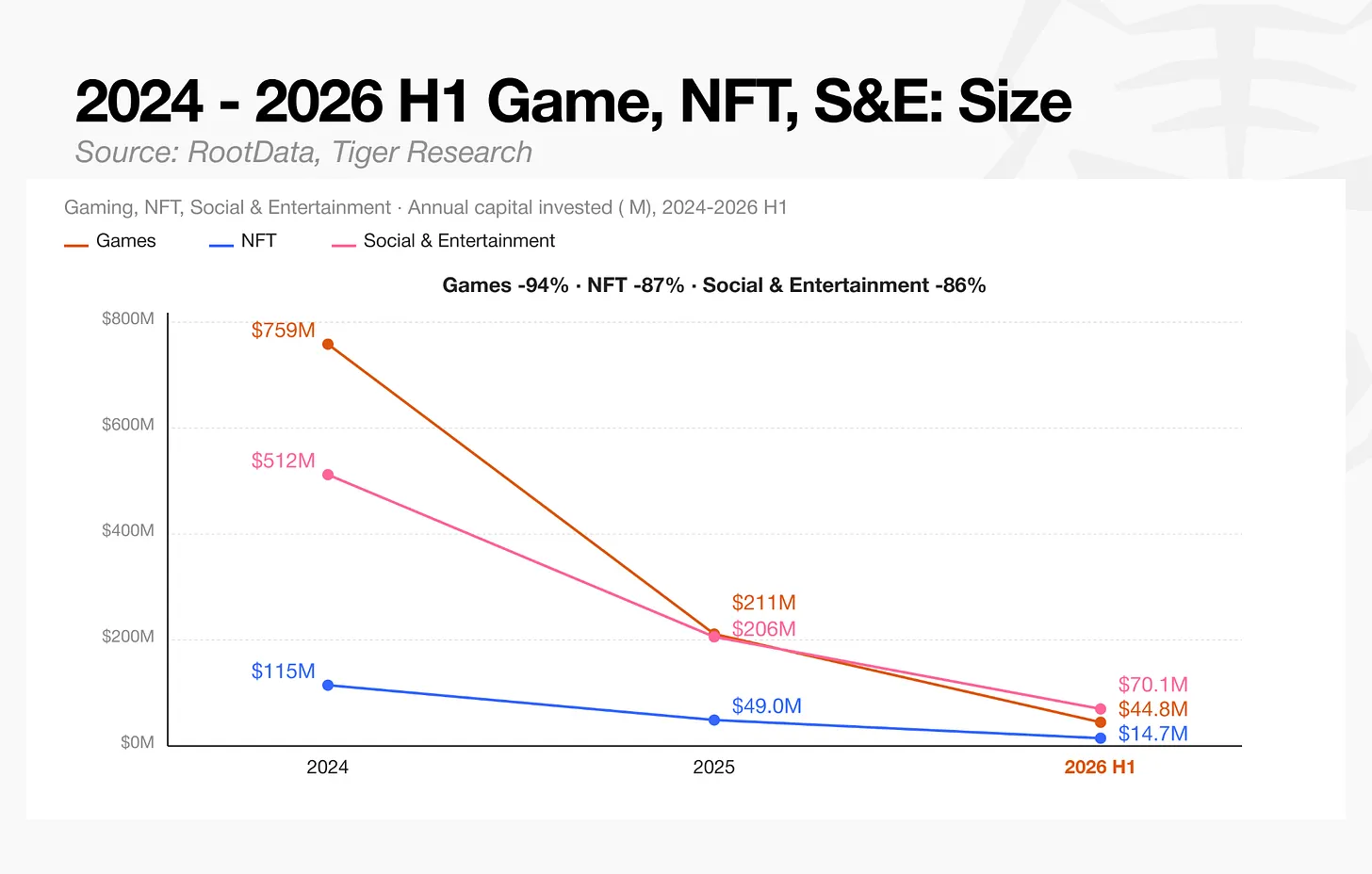

5.1. 劣後セクター:ゲーム、NFT、ソーシャル

これら3つの分野の取引件数はいずれも大幅に減少した。ゲームは141件から5件に、NFTは27件から2件に、ソーシャル・エンターテインメントは74件から11件に減少した。

これら3分野の資本流入も同様の下降経路を辿っている。ゲームの資本は7億5,860万ドルから4,480万ドルに、NFTの資本は1億1,490万ドルから1,470万ドルに、ソーシャル・エンターテインメントの資本は5億1,210万ドルから7,010万ドルに減少した。

ゲーム分野の下落幅は3分野の中で最も大きい。初期のGameFiモデルは、ゲームとトークン報酬を組み合わせ、持続可能なゲームプレイを構築するのではなく、しばしばトークン発行による金融リターンに過度に依存していた。新規ユーザーの成長が鈍化すると、このモデルはいわゆるデススパイラルに陥った。これは、トークン価値の下落とユーザー離れが相互に強化される構造的な悪循環であり、そこからの脱出口は見つからなかった。その結果、かつてデューデリジェンスの重要指標であったユーザートラフィックデータは信頼性を失い、同分野への資本流入は事実上遮断された。

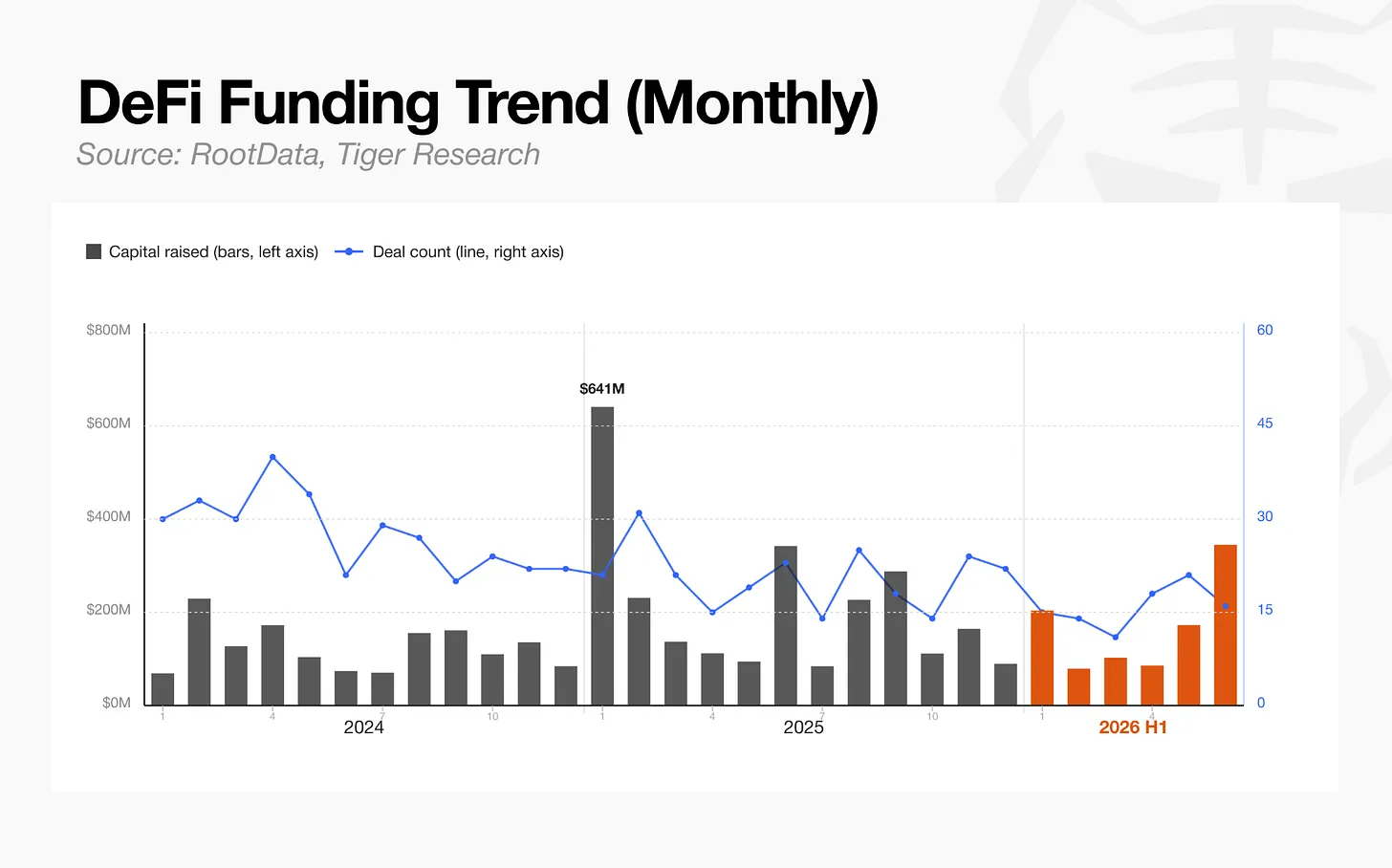

5.2. DeFi:平静だが安定

分散型金融(DeFi)分野の取引件数は71%減少したが、総投資額は約34%の減少に留まった。平均取引規模は実際に上昇しており、2024年の450万ドルから2026年上半期には1,040万ドルへと増加している。これは、全体的な取引件数の収縮に伴い、資本が少数の大規模取引に集中していることを示している。

この集中の主な要因は、レンディングプロトコルMorphoによる機関投資家および投資会社向けのトークンセールラウンドである。Morphoは、モジュール式レンディングプロトコルを用いて機関向けにDeFi金庫市場を開放し、DeFiリスク基準を再定義することで、2026年6月9日にa16z crypto、Paradigm、Ribbit Capitalがリードするトークンラウンドで1億7,500万ドルを調達した。この1回のラウンドだけで、2026年上半期の全DeFi投資の17.7%を占めており、市場の集中度を明確に反映している。

言い換えれば、DeFi分野は広範なエコシステムの成長から脱却し、資本はすでに市場で検証された少数のプロトコルに集中している。

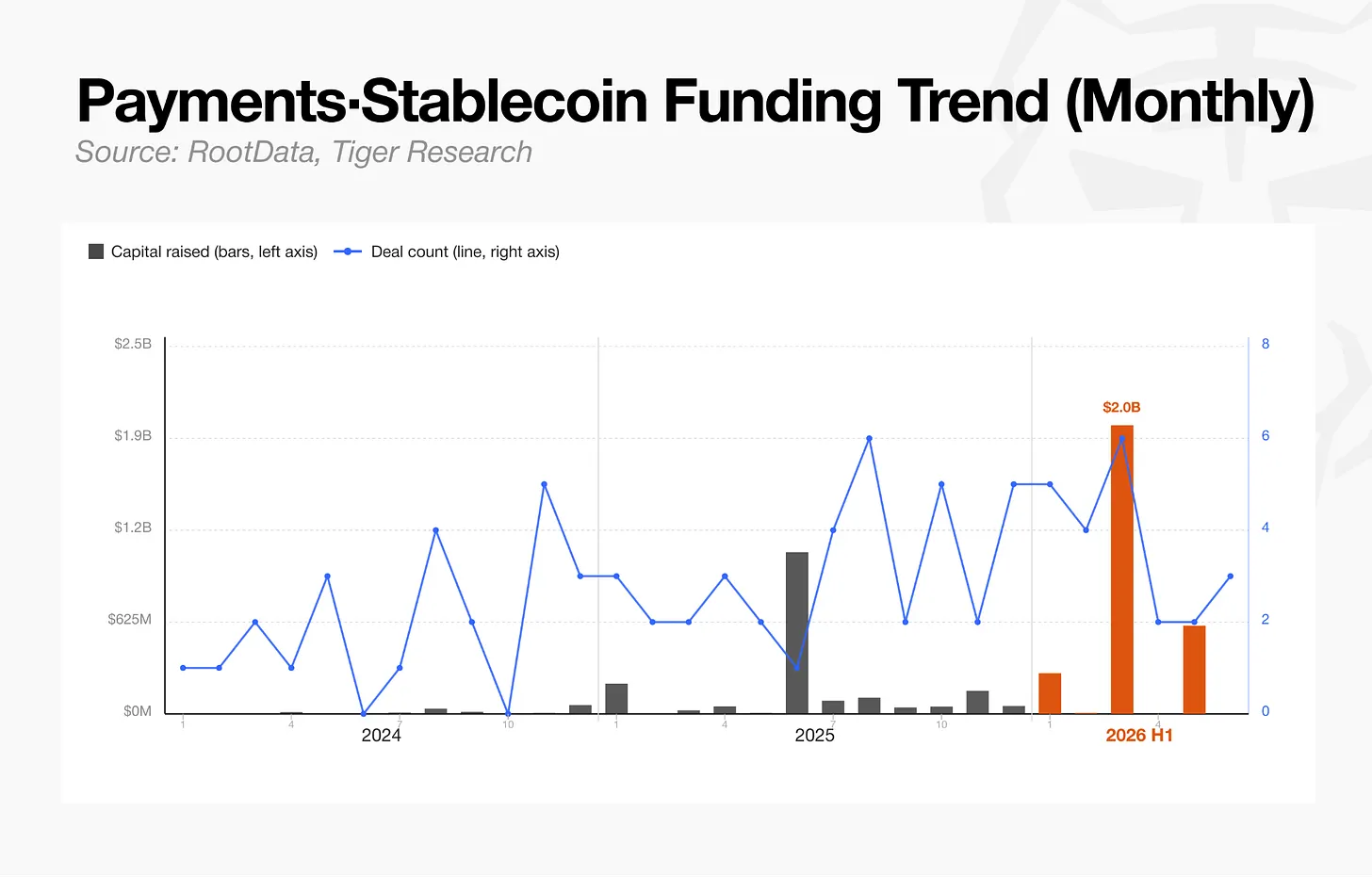

5.3. 決済とステーブルコイン:最も成長の速い分野

決済・ステーブルコイン分野の取引件数は月平均ベースで加速し続けている。同期間の総投資額は1億4,390万ドルから約20倍増の28億5,000万ドルへと急増した。しかし、この成長の大部分は少数の大規模M&A取引に起因している。

2026年上半期の最大の取引は、Mastercardが3月に18億ドルでBVNKを買収した案件であり、次いでPayward(Krakenの親会社)が5月に6億ドルでReapを買収した案件である。この2件だけで、2026年上半期の同分野の総投資の約84%を占める。Rain(2億5,000万ドル)やKAST(8,000万ドル)など、クロスボーダー決済や暗号資産カード発行企業も継続的に資金を調達しており、分野の成長を支えている。

これらの最近の大規模M&A取引は、伝統的な決済企業や主要なWeb3機関が、単純な業務提携を超えて、ステーブルコインインフラを買収し直接支配する段階に入ったことを示している。Stripeは、このエコシステム標準を巡る競争の最も明確な例であり、2024年10月のBridge買収に始まる。

Bridge買収後、StripeはParadigmと提携して、ステーブルコイン決済専用のブロックチェーン「Tempo」を構築し、2026年3月にメインネットのローンチに成功した。同年6月には、Bridgeの共同創設者Zach Abramsが、140社以上の参加企業を擁するグローバルなアライアンスステーブルコインプロジェクト「Open USD(OUSD)」を運営する組織の暫定責任者に就任した。

OUSDプロジェクトは、Stripeが買収して継続開発中のBridge、およびStripeが構築中のTempoを、中核的な初期インフラとして採用した。Stripeは買収を通じて獲得した技術と人材により、独自プロプライエタリプラットフォームと標準設定を目指す業界アライアンスという2つの柱を同時に掌握している。これは、ステーブルコインインフラの競争が、企業レベルでの買収を完全に超えて、市場全体のグローバル標準を設定する競争に移行したことを示している。

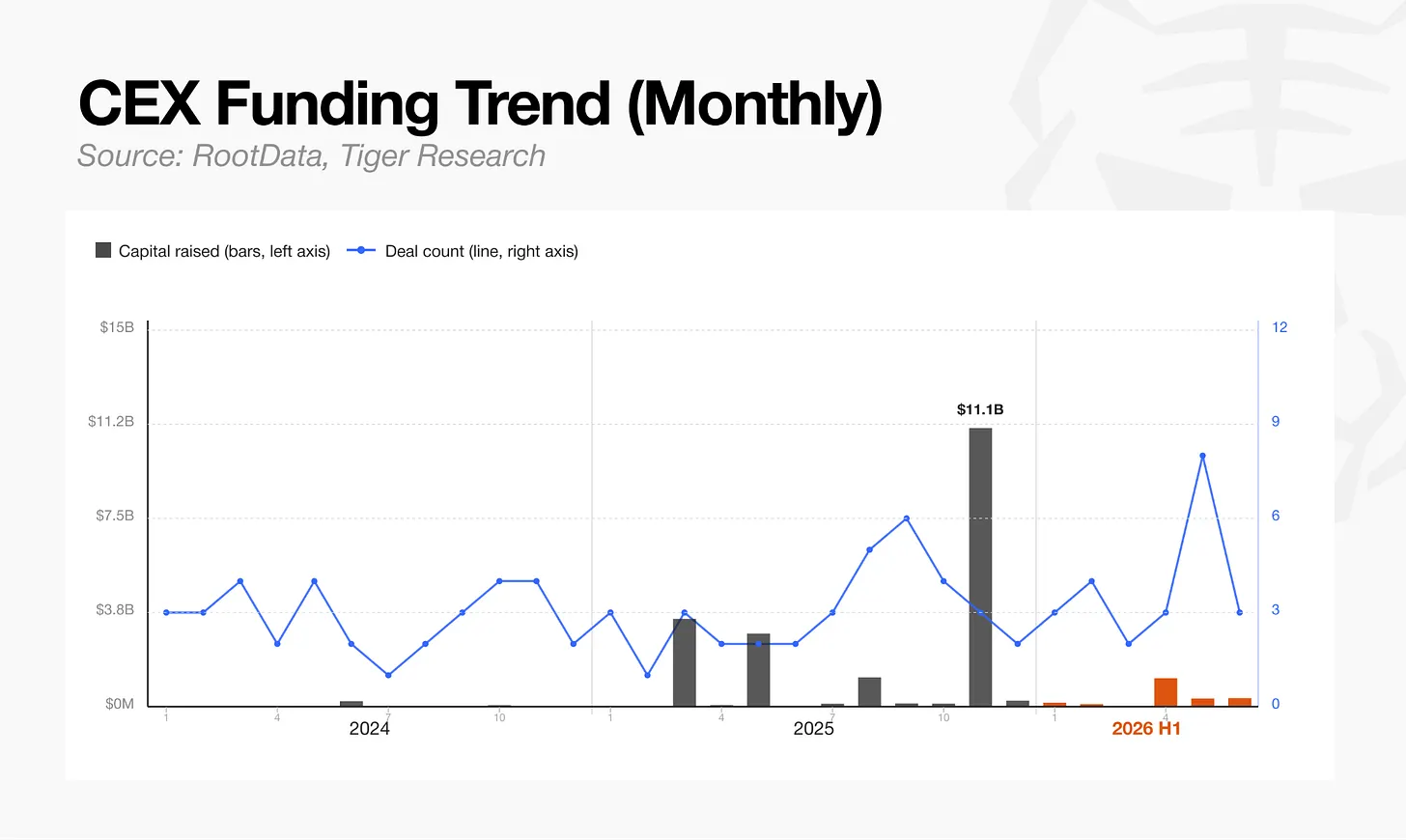

5.4. CEX:ベンチャーキャピタルは不要に

中心化取引所(CEX)分野の総投資に占める割合は、2024年の3.0%から2026年上半期には18.2%へと急上昇した。しかし、この成長を、従来型のベンチャーキャピタルが新たな取引所へと拡大したものと解釈するのは難しい。なぜなら、M&Aだけで2024年から2026年上半期に記録されたすべてのCEX分野の投資の75.5%を占めているからだ。この割合は2024年の58.8%から2025年の78.9%に上昇しており、圧倒的な集中度を反映している。

全体の資本流入は、前年の大型M&A取引が集中した際の194億ドルのピークからは減少したものの、2024年の3.4億ドル水準の6倍以上となっている。取引件数も減速しておらず、半期ベースで安定したペースを維持している。2026年上半期に記録された23件の取引は月平均3.8件で、2024年の月間2.8件、2025年の月間3.0件を上回るペースである。

言い換えれば、CEX投資市場が見せているのは、少数の大手事業者を中心とした再編である。NaverによるDunamu株式の取得案件は依然として規制当局の審査中だが、この期間に発表された最大の取引であり、CoinbaseによるDeribitの29億ドルでの買収、KrakenによるNinjaTraderの15億ドルでの買収がそれに続く。

アブダビのソブリン・ウェルス・ファンドであるMGXによるBinanceへの20億ドルの戦略的投資も、同じパターンに合致する。一方、OKX VenturesやHashKey Capitalなど、既存の大手取引所のベンチャーキャピタル部門は、自身の投資ラウンドや買収により積極的に参加している。その結果、CEXの参加者は、投資対象としても戦略的投資家としても、二重の役割を担うことがますます増えている。

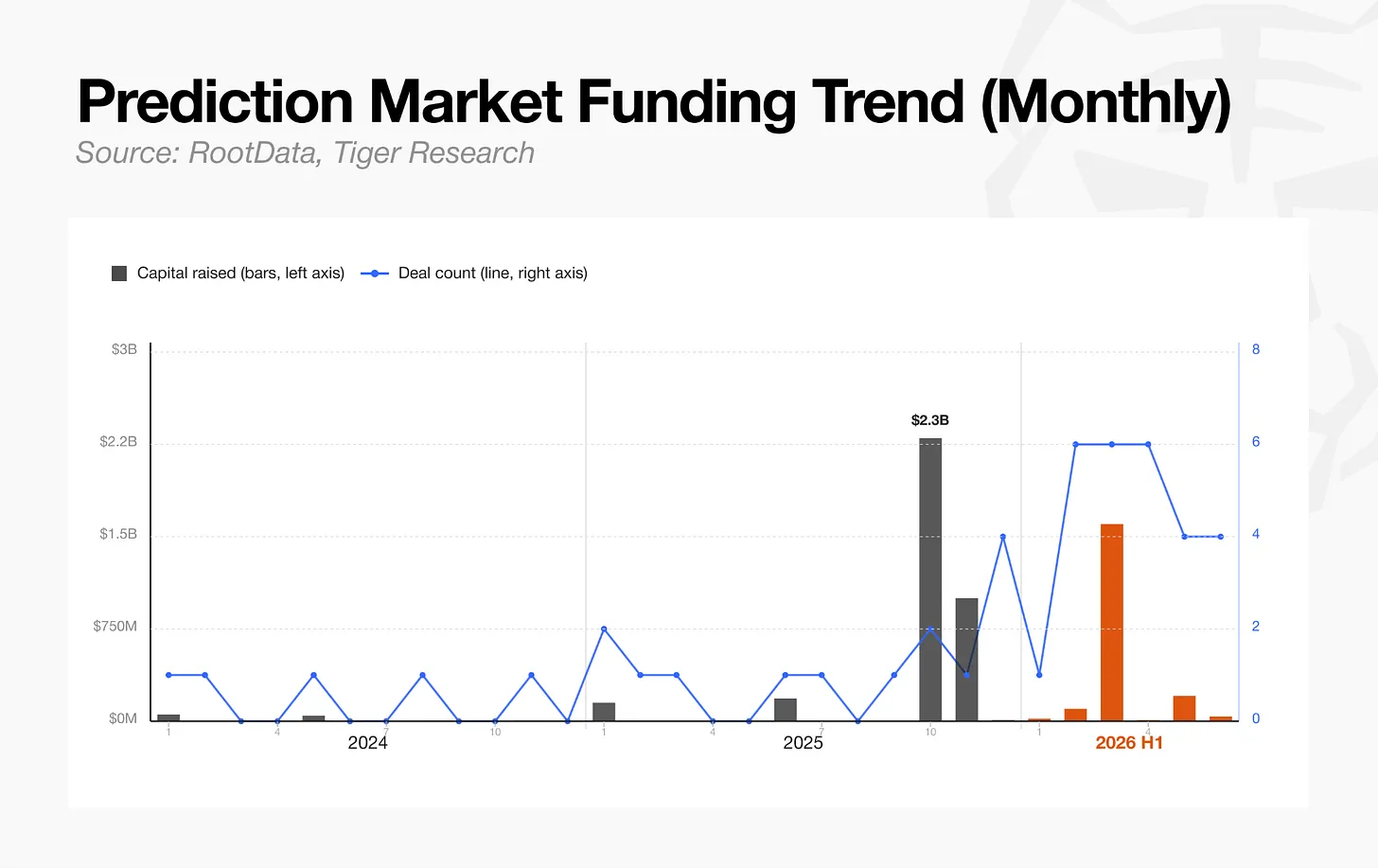

5.5. 予測市場:新興分野

予測市場は、経済指標、選挙、政策決定など、実世界のマクロ指標に流動性を提供する分野として台頭してきた。この分野の成長の引き金となったのは、2025年5月の商品先物取引委員会(CFTC)による正式な規制承認であり、これによりヘッジファンドや資産運用会社からの大規模な資本流入への扉が開かれ、同分野は規制された主流市場へと参入した。

Kalshiは、2026年6月に累計取引高が1000億ドルを超えた。同社は2025年12月にParadigmが主導するラウンドで10億ドルを調達しており、その後Coatueが主導する別のラウンドでさらに10億ドルを調達した。

Polymarketは、主要な伝統的取引所運営会社であるインターコンチネンタル取引所(ICE)から資金を調達した。2025年10月、ICEは最大20億ドルの投資をコミットし、実際に10億ドルが拠出され、2026年3月にはさらに6億ドルが追加され、累計投資額は約16億ドルとなった。

予測市場分野は、多数の競合する新規プロジェクトがひしめく分野ではなく、伝統的な金融機関やトップクラスの機関投資家が、最初に規制承認を得た2つのプレーヤーに対して繰り返し大型の資金調達ラウンドを注入する構造が形成されつつある。

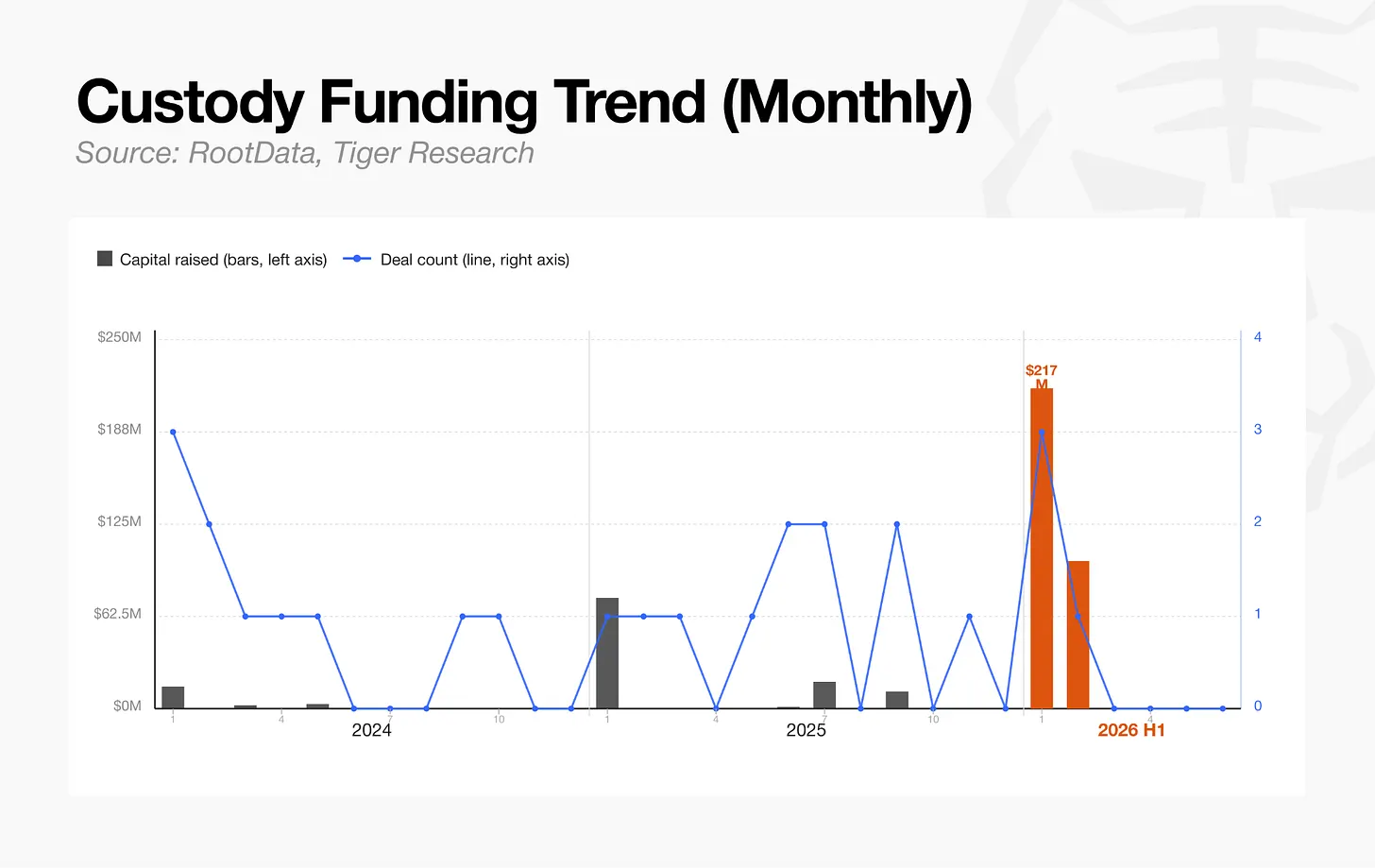

5.6. カストディ:静かながらも強力

カストディ分野は、2024年の2040万ドルから2026年上半期には3億1710万ドルへと15倍に成長した。2026年上半期には、Anchorageが1億ドルの戦略的投資を調達しており、これはAnchorage 1社だけで、この期間の全分野への投資の約3分の1を占めることを意味する。

機関投資家である資産運用会社が暗号資産を直接保有するためには、規制要件を満たすカストディインフラが極めて重要である。この分野は、機関投資家による資産運用と暗号資産カストディサービスへの需要の高まりと共に成長している。

上記で論じた分野には共通点がある。各分野は、ここで説明した資金調達ラウンドを通じて安定した資本フローの基盤を維持しており、いずれの場合も、このインフラ需要は、機関投資家の市場参入によって生み出されたものである。

6. 暗号資産資本の新基準:賭けから支配へ

総じて、暗号資産投資の重心は、短期的な種まきから、インフラやプロトコルの株式保有へと移行している。

ビットコインETFの承認と2024年の規制環境の改善以前、暗号資産市場は無差別な賭けの分野であり、多くのプロジェクトに分散した小規模なナラティブ主導の投資が支配的だった。この戦略は最終的にゲームやNFT分野の崩壊を招き、それを追求し続けたVCの淘汰をもたらした。

対照的に、今日の資本の目的は短期的な賭けではなく、投資対象とオンチェーンインフラに対する長期的な支配権の獲得である。それは、監査可能な収益構造と規制ライセンスを取得した少数の対象に大口資金を集中させるか、インフラ自体を支配するために直接株式を取得するかのいずれかである。

かつて、アーリーステージプロジェクトへの投資は、VCから市場へのシグナルだった。投資行為はスマートマネーの参入と解釈され、トークン価格を押し上げたり、個人投資家の早期参加を促したりした。今日、インフラを直接買収しライセンスを取得する構造的資本は、個人投資家が追随するためのそのようなシグナルを発しない。

個人投資家がVC投資のニュースに強く反応しなくなった根本的な理由は、市場資本そのものがこの構造的変化を遂げたからである。個人投資家も今や、VCが現在適用しているのと同様の慎重さで、潜在的な投資を検討する必要がある。古い賭けの戦略は、もはや個人投資家にもVCにも役立たない。