アーサー・ヘイズ著

編集者: TechFlow

株式投資家たちは「ステーブルコイン、ステーブルコイン、ステーブルコイン。サークル、サークル、サークル」と連呼している。

なぜ彼らはそんなに楽観的なのでしょうか?それは、米国財務長官(BBC)がこう言ったからです。

結果は次のグラフになります:

CircleとCoinbaseの時価総額を比較したチャートをご覧ください。Circleは純金利収入の50%を「父」であるCoinbaseに納めなければならないことを覚えておいてください。しかし、Circleの時価総額はCoinbaseの約45%です。これは考えさせられる事実です…

もう 1 つの結果は、この感動的なチャートです (私は Bitcoin を所有していますが、$CRCL は所有していません)。

このチャートは、Circleの価格をビットコインの価格で割ったもので、Circleが上場した時点の指数を100としています。IPO以来、Circleはビットコインを約472%アウトパフォームしています。

暗号通貨愛好家は自問自答してみるべきだ。なぜBBCはステーブルコインにこれほど強気なのか? なぜ天才法案は超党派の支持を得たのか? アメリカの政治家は本当に経済的自由を気にしているのか? それとも何か別のことが起こっているのか?

政治家は理論的には金融の自由を気にしているのかもしれないが、空虚な理想だけでは実際の行動は起こせない。ステーブルコインに関する彼らの方針転換には、もっと現実的な理由があるはずだ。

2019年、FacebookはステーブルコインLibraを自社のソーシャルメディア帝国に統合しようと試みましたが、政治家や連邦準備制度理事会(FRB)の反対により、計画は棚上げに追い込まれました。BBCがステーブルコインにこれほど熱狂している理由を理解するには、彼が直面している主な問題点を検証する必要があります。

スコット・ベッセント(通称BBC)財務長官が直面する主な問題は、前任者のジャネット・イエレン(通称ミーン・ガール)財務長官が直面していた問題と同じだ。彼らの上司(アメリカ合衆国大統領と議会議員)は支出は好きだが、増税は望んでいない。そのため、資金調達の負担は財務長官にのしかかり、財務長官は適正な金利で借り入れを行い、政府に財政資金を供給しなければならない。

しかし、すぐに明らかになったのは、債務過多の先進国の長期国債に対する市場の関心が薄いということだった。特に、高価格・低利回りの環境下ではなおさらだ。これが、BBCとイエレン議長がここ数年間目撃してきた「財政ジレンマ」である。

世界の国債利回りのトランポリン効果:

以下は30年国債利回りの比較です:英国(白)、日本(金)、米国(緑)、ドイツ(ピンク)、フランス(赤)

利回りの上昇だけでも十分に悪いのに、これらの債券の実際の価値はさらに悪い。

実際の価値 = 債券価格 / 金価格

TLT USは、20年以上の米国債に連動するETFです。下のチャートは、TLT USを金価格で割り、100をベンチマークとして算出したものです。過去5年間で、長期米国債の実質価値は71%下落しました。

過去の実績が心配するほどではなかったとしても、イエレン氏と現財務長官のベセント氏は以下の制約に直面している。

財務省の債券販売チームは、以下のニーズに対応する発行プログラムを設計する必要があります。

- 年間約2兆ドルの連邦赤字

- 2025年に満期を迎える債務は3.1兆ドル

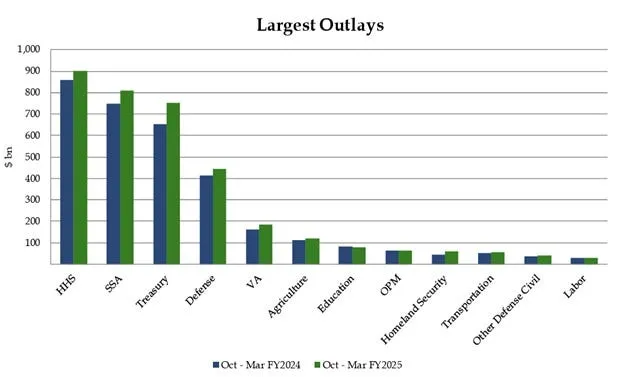

これは、米国連邦政府の主要支出項目とその前年比の推移を詳細に示したグラフです。各主要支出項目の伸び率は、米国の名目GDPと同等かそれを上回る伸び率となっていることに注目してください。

前の 2 つのグラフは、現在、発行済み国債の加重平均金利が、すべての国債の国債利回り曲線の点よりも低いことを示しています。

- 金融システムは、名目上リスクフリーの国債を担保として信用を発行します。したがって、利子の支払いは必須です。さもなければ、政府は名目上のデフォルトリスクに直面し、法定通貨の金融システム全体が崩壊することになります。国債の利回り曲線は全体として現在の債務の加重平均金利よりも高いため、満期を迎える債務がより高い金利で借り換えられるにつれて、利払いは増加し続けるでしょう。

- 結局のところ、米国は現在ウクライナと中東での戦争に関与しているため、防衛予算は削減されないだろう。

- 医療費は、特にベビーブーマー世代が広範囲な医療を必要とするピーク期に入る2030年代前半には増加し続け、これらのコストの大部分は米国政府から資金提供を受けている大手製薬会社によって負担されることになる。

10年国債利回りを5%以下に抑制する

- 10年国債の利回りが5%に近づくと、MOVE指数(債券市場のボラティリティの指標)が急上昇し、金融危機が発生することが多い。

金融市場を刺激するような形で債務を発行する

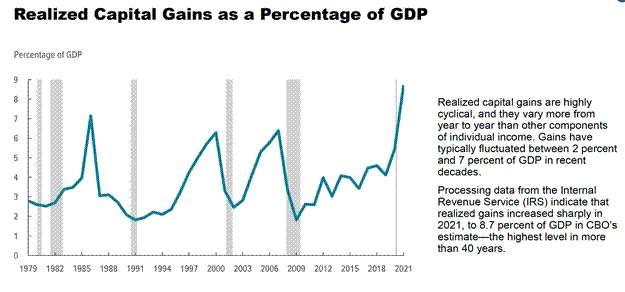

- 米議会予算局のデータによれば、データは2021年のみを対象としているものの、2008年の世界金融危機以降、米国株が上昇を続けているため、キャピタルゲイン税の収入が急増している。

- 米国政府は毎年株式市場の利益に課税することで巨額の財政赤字を回避する必要がある。

米国政府の政策は常に、富裕層の資産保有者に有利な傾向にあります。かつては、財産を所有する白人男性のみが選挙権を有していました。現代のアメリカは普通選挙権を獲得しましたが、依然として権力は上場企業の富を支配する少数の人々によって握られています。データによると、約10%の世帯が株式市場の富の90%以上を支配しています。

顕著な例は2008年の世界金融危機の際、連邦準備制度理事会(FRB)が紙幣増刷によって銀行と金融システムを救済したにもかかわらず、銀行は依然として人々の住宅や事業を差し押さえることが認められていました。「富裕層は社会主義を享受し、貧困層は資本主義に苦しむ」というこの現象こそが、ニューヨーク市長候補のマムダニ氏が貧困層の間で非常に人気がある理由です。貧困層も「社会主義」の恩恵の一部を共有したいと考えているのです。

FRBが量的緩和(QE)を実施していた頃は、財務長官の仕事は比較的単純でした。FRBは債券を購入するために紙幣を刷り、米国政府の低利融資を可能にしただけでなく、株価を押し上げました。しかし、FRBは少なくともインフレと戦っているように見せかけなければならず、利下げも量的緩和の継続もできない今、財務省は単独で重い責任を担わなければなりません。

2022年9月、米国史上最大の平時赤字の持続と連邦準備制度理事会(FRB)のタカ派的な姿勢への懸念から、市場では債券が小幅に売られ始めた。10年国債利回りは2ヶ月でほぼ倍増し、株式市場は夏の高値から20%近く下落した。この時、イエレン前財務長官はハドソン・ベイ・キャピタルによる「積極的債務発行」(ATI)と呼ばれる政策を開始し、利付債の代わりに短期国債(トレジャリー・ビル)を増発することで、FRBのリバース・レポ(RRP)残高を2.5兆ドル削減し、金融市場に流動性を注入した。

この政策は、利回り抑制、市場の安定化、そして経済刺激という目標を達成しました。しかし、RRP残高がほぼ枯渇した今、ベッセント現財務長官が直面する課題は、現在の高価格・低利回りの環境下で、いかにして国債購入のための数兆ドルもの資金を調達するか、ということです。

2022年第3四半期は市場にとって極めて厳しい状況でした。以下のチャートは、ナスダック100指数(緑)と10年国債利回り(白)を比較したものです。利回りが急上昇する一方で、株価は急落しました。

ATI政策はRRP(赤)を実質的に引き下げ、ナスダック100(緑)やビットコイン(マゼンタ)などの金融資産を押し上げました。10年国債利回り(白)は5%を突破することはありませんでした。

米国の「大きすぎて潰せない」(TBTF)大手銀行は、十分な利益が見込めれば数兆ドル規模の国債を購入する準備ができている2つの資本プールを保有しています。その2つのプールとは、以下の通りです。

- 当座預金/定期預金

- 連邦準備制度が保有する準備金

本稿では、TBTF銀行8行に焦点を当てます。これらの銀行の存続と収益性は、政府による債務保証に依存しており、銀行規制政策はTBTF以外の銀行よりもこれらの銀行を優遇する傾向があるためです。したがって、これらの銀行は、一定の利益が得られる限り、政府の要請に応じるでしょう。財務長官(BBC)がこれらの銀行に国債の購入を要請した場合、BBCはリスクフリーのリターンと交換するでしょう。

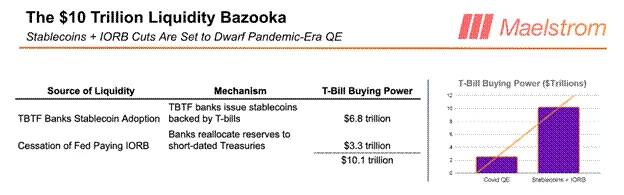

BBCがステーブルコインに熱心である理由は、ステーブルコインを発行することでTBTF銀行が最大6.8兆ドルの米国債購入力を解放できるという事実にあると考えられる。これらの休眠預金は、法定通貨の金融システムにおいてレバレッジ効果を発揮し、市場を押し上げる可能性がある。以下のセクションでは、ステーブルコインの発行を通じて米国債購入がどのように実現されるか、そしてTBTF銀行の収益性をどのように向上させるかについて詳しく説明する。

また、FRBが準備預金への利息支払いを停止した場合、最大3.3兆ドルが国債購入に充てられる可能性があることも簡単に説明します。これは、厳密には量的緩和(QE)ではありませんが、ビットコインなどの固定供給量の金融資産に同様のプラスの影響を与える政策です。

さて、BBCの新たなお気に入り、「通貨の重火器」であるステーブルコインについて見てみましょう。

ステーブルコインフローモデル

私の予測はいくつかの重要な仮定に基づいています。

国債は、補足レバレッジ比率(SLR)の全額または一部免除を受ける

- 免除の意義:銀行は国債ポートフォリオのために自己資本を保有する必要がない。完全免除となれば、銀行は無制限のレバレッジで国債を購入できる。

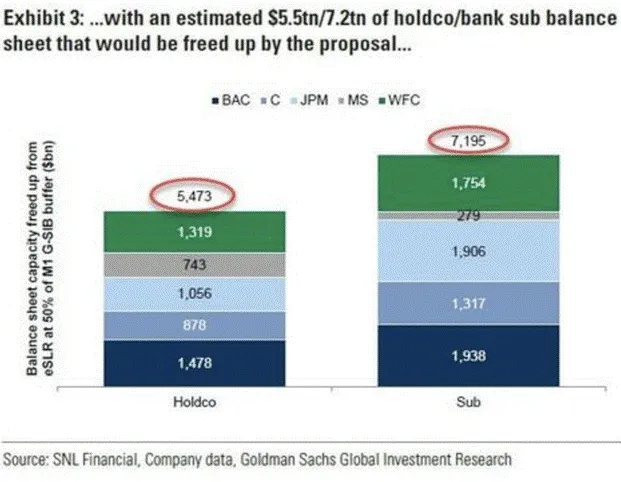

- 最近の政策変更:FRBは先日、国債に対する銀行の自己資本比率引き下げを決定しました。この提案により、今後3~6ヶ月で銀行のバランスシートに最大5.5兆ドルの国債購入余力が生まれると予想されています。市場は先を見据えており、この購入力が予定よりも早く国債市場に流入し、他の条件が同じであれば利回りが低下する可能性があります。

銀行は利益を重視し、損失を最小限に抑える組織である

- 長期国債から学ぶリスク教訓:2020年から2022年にかけて、連邦準備制度理事会(FRB)と財務省は銀行に対し、大量の国債購入を促し、銀行はより利回りの高い長期利付債を購入しました。しかし、2023年4月までに、FRBの政策金利が1980年代以来最速のペースで上昇したため、これらの国債は巨額の損失を被り、1週間以内に3つの銀行が破綻しました。

- TBTF銀行の保護傘:TBTF銀行業界では、バンク・オブ・アメリカの「満期保有」債券ポートフォリオが自己資本全体を上回る損失を被っています。時価評価を迫られれば、同行は破綻に直面するでしょう。この危機を解決するため、FRBと財務省は銀行ターム・ファンディング・プログラム(BTFP)を通じて、米国の銀行システム全体を事実上国有化しました。TBTF以外の銀行は依然として損失を出す可能性があり、財務省の損失で破綻した場合、経営陣は交代し、ジェイミー・ダイモン氏や他のTBTF銀行に安価に売却される可能性があります。その結果、銀行の最高投資責任者(CIO)は、FRBが金利引き上げによって再び「足元から敷物を抜き取る」ことを懸念し、長期国債の大量購入に慎重になっています。

- 財務省証券の魅力: 財務省証券は実質的に高利回りで満期日のない現金のような証券であるため、銀行は財務省証券を購入します。

- 高い純金利マージン(NIM)が鍵です。銀行は、高い純金利マージンを生み出せ、資本支援をほとんどまたは全く必要としない場合にのみ、預金を使って国債を購入します。

JPモルガンは最近、JPMDと呼ばれるステーブルコインを発行する計画を発表しました。JPMDは、イーサリアムをベースとしたCoinbaseのセカンドレイヤーネットワークであるBase上で動作します。これにより、JPモルガンの預金は以下の2種類に分けられることになります。

定期預金

- これもデジタル預金ですが、金融システム内での流れには、銀行が従来の古いシステムを使用して接続する必要があり、多くの手動による監視が必要になります。

- 従来の預金は、平日(月曜日から金曜日)の午前 9 時から午後 4 時 30 分までの間にのみ送金できます。

- 従来型預金の利回りは非常に低い。連邦預金保険公社(FDIC)によると、普通預金の平均利回りはわずか0.07%、1年定期預金の利回りは1.62%である。

ステーブルコイン預金(JPMD)

- JPMD はパブリック ブロックチェーン (Base) 上で実行され、年中無休で顧客に提供されます。

- 法律により、JPMDは利益を支払うことはできないが、JPモルガン・チェースは、多額のキャッシュバック支出インセンティブを提供することで、顧客に従来の預金をJPMDに転換するよう促すかもしれない。

- ステーキング利回りが許可されるかどうかはまだ明らかではありません。

- 担保収入: 顧客が JPMD を JPMorgan Chase にロックしている期間中、一定の金額の利回りを受け取ります。

顧客は、JPMDの方が実用的であり、銀行もキャッシュバックなどの消費者特典を提供しているため、従来の預金からJPMDに資金を移すでしょう。現在、TBTF銀行の当座預金と定期預金の残高は約6.8兆米ドルです。ステーブルコイン商品の優位性により、従来の預金はJPMDや他のTBTF銀行が発行する同様のステーブルコインに迅速に転換されるでしょう。

すべての従来型預金をJPMDに切り替えれば、JPモルガン・チェースはコンプライアンス部門とオペレーション部門のコストを大幅に削減できるでしょう。具体的な理由は以下の通りです。

第一の理由はコスト削減です。従来の預金をすべてJPMDに切り替えれば、JPモルガンはコンプライアンス部門と運用部門を事実上廃止できます。ジェイミー・ダイモン氏がステーブルコインの仕組みを知ったとき、なぜこれほど興奮したのかを説明しましょう。

コンプライアンスとは、大まかに言えば、規制当局が設定し、1990年代の技術を用いて人間のグループによって施行される一連のルールです。ルールは、「Xが起きたら、Xは何かを行う」という構造になっています。この「if/then」関係は、上級コンプライアンス担当者が解釈し、AIエージェントが完璧に実行するためのルールセットに書き込むことができます。JPMDは完全に透明な取引記録を提供するため(すべての公開アドレスが公開されています)、関連するコンプライアンス規制についてトレーニングされたAIエージェントは、特定の取引が決して承認されないことを完全に保証できます。AIは、規制当局が要求するレポートを即座に作成することもできます。そして、データはすべてパブリックブロックチェーン上に存在するため、規制当局はデータの正確性を検証できます。全体として、「Too Big to Fail」(TBTF)銀行は、コンプライアンスと銀行規制遵守に必要な運用およびテクノロジーに年間200億ドルを費やしています。すべての従来型預金をステーブルコインに変換することで、このコストはほぼゼロに削減されます。

JPモルガンがJPMDを推進する2つ目の理由は、カストディ・ステーブルコイン資産(AUC)を用いて、数十億ドル規模のT-Billをリスクフリーで購入できる点です。T-Billは金利リスクがほぼゼロであるにもかかわらず、その利回りはフェデラルファンド金利(FF金利)に近いからです。新しいレバレッジ比率規制(SLR)の下、TBTF加盟銀行は5.5兆ドルのT-Bill購入力を有しています。銀行はこれらの債務を購入するための余剰資金を確保する必要があり、ステーブルコイン・カストディ預金は最適な選択肢です。

JPモルガンはすでに従来の預金で国債を購入できると反論する読者もいるかもしれません。しかし、ステーブルコインこそが未来の金融システムだと私は考えています。なぜなら、ステーブルコインは顧客体験を向上させるだけでなく、TBTF銀行に200億ドルのコスト削減をもたらすからです。このコスト削減だけでも、銀行がステーブルコインを受け入れる動機付けには十分であり、純金利マージン(NIM)による追加収益はまさにそのおまけです。

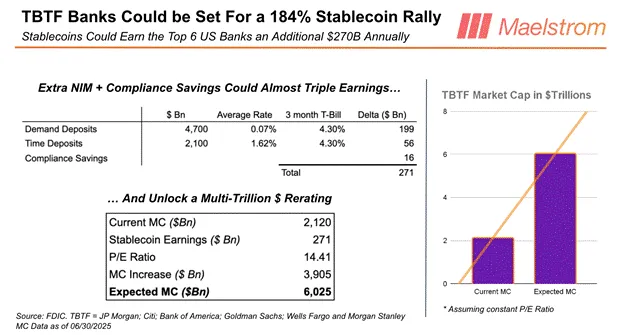

多くの読者が、苦労して稼いだお金をCircle($CRCL)や次なる輝かしいステーブルコイン発行者に投資したいと思うかもしれません。しかし、ステーブルコイン分野における「大きすぎて潰せない」(TBTF)銀行の潜在的利益を過小評価してはいけません。TBTF銀行の平均株価収益率(PER)14.41倍に、コスト削減効果とステーブルコインの純金利マージン(NIM)の潜在的利益を掛け合わせると、3兆9100億ドルになります。

TBTF傘下の8つの銀行の時価総額は現在約2.1兆ドルであり、これはステーブルコインがTBTF傘下の銀行の株価を平均184%上昇させる可能性があることを意味します。もし市場においてコンセンサスに基づかない投資戦略で大規模に実行可能なものがあるとすれば、それはこのステーブルコイン理論に基づき、TBTF傘下の銀行株を均等配分したポートフォリオでロングポジションを取ることです。

競争はどうですか?

心配しないでください。Genius Actは、銀行以外が発行するステーブルコインが大規模に競争できないようにしています。この法律は、Metaのようなテクノロジー企業が独自のステーブルコインを発行することを明確に禁止しており、銀行またはフィンテック企業と提携する必要があります。もちろん、理論上は誰でも銀行免許を取得したり、既存の銀行を買収したりすることは可能ですが、新しい所有者はすべて規制当局の承認を受けなければなりません。これがどれくらいの時間がかかるのかは、今後の動向を待つしかありません。

さらに、この法案にはステーブルコイン市場を銀行に譲渡する条項があり、ステーブルコイン保有者への利息支払いを禁止しています。利息支払いで銀行と競争できなければ、フィンテック企業は低コストで銀行から預金を引き出すことができなくなります。Circleのような成功した発行者でさえ、6.8兆ドル規模のTBTF(ステーブルコイン)の従来型預金市場に参入することは決してできないでしょう。

さらに、フィンテック企業やCircleのような小規模銀行は、その負債に政府保証がありませんが、TBTF銀行は持っています。私の母がステーブルコインを使うとしたら、間違いなくTBTF銀行が発行するものを選ぶでしょう。彼女のようなベビーブーマー世代は、政府保証がないフィンテック企業や小規模銀行をこの目的で信頼することは決してないでしょう。

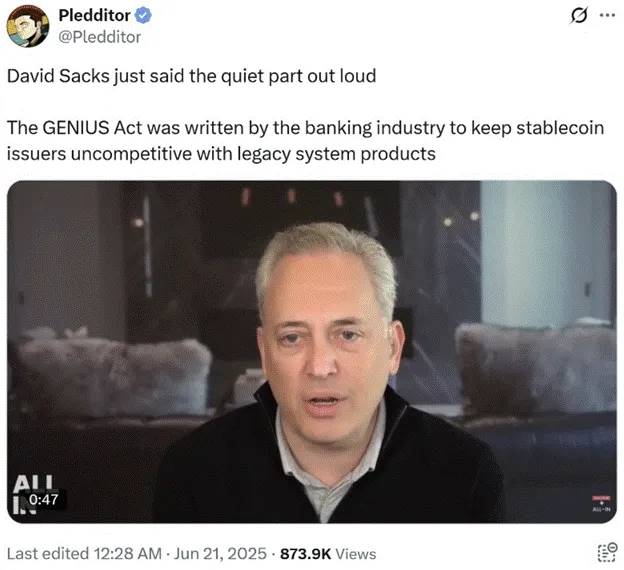

トランプ前米大統領の「仮想通貨担当大臣」、デビッド・サックス氏も同意見だ。多くの企業の仮想通貨寄付者は、今回の結果に不満を抱いているだろう。仮想通貨キャンペーンに多額の寄付をしたにもかかわらず、米国の収益性の高いステーブルコイン市場からひっそりと排除されたのだ。彼らは戦略を転換し、TBTF銀行のCEOたちの「便所」に便器を提供するだけでなく、真に経済的自由を擁護すべきだろう。

つまり、TBTF(Too Big to Fail)銀行によるステーブルコイン導入は、預金基盤をめぐるフィンテック企業との競争を排除するだけでなく、高コストでしばしばパフォーマンスの低いコンプライアンス担当者の人員削減にもつながります。さらに、このアプローチは利息支払いを必要としないため、純金利マージン(NIM)が増加し、最終的には株価上昇につながります。その見返りとして、BBC法によって付与されたステーブルコインへの感謝の意を表し、TBTF銀行は最大6.8兆ドル相当の米国財務省短期証券(T-bill)を購入する予定です。

ATI: イエレン氏の戯曲: ステーブルコインと BBC 法

次に、BBC法がどのようにして連邦準備制度のバランスシートからさらに3.3兆ドルの静的準備金を解放するかについて説明します。

準備金残高利息(IORB)

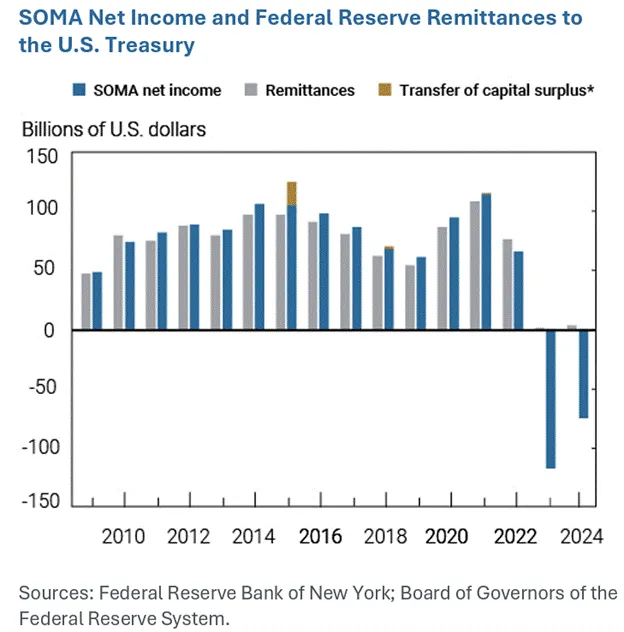

2008年の世界金融危機(GFC)後、FRBは準備金不足による銀行破綻を防ぐことを決定しました。FRBは銀行から国債と住宅ローン担保証券(MBS)を購入することで準備金を積み増し、量的緩和(QE)と呼ばれる手法を採用しました。これらの準備金はFRBのバランスシート上に静かに存在していました。理論上、銀行はFRBが保有する準備金を流通通貨に換金して貸し出すことも可能でしたが、FRBが紙幣を刷ることで十分な利息を支払っていたため、銀行はそうしませんでした。このようにしてFRBは、インフレのさらなる急上昇を防ぐためにこれらの準備金を「凍結」したのです。

しかし、FRBにとっての問題は、金利を引き上げると準備預金金利(IORB)も上昇することです。これは好ましくありません。なぜなら、FRBの債券ポートフォリオの未実現損失も金利上昇とともに増加するからです。その結果、FRBは債務超過とキャッシュフローの悪化という窮地に陥っています。しかし、このキャッシュフローの悪化は完全に政策選択の結果であり、改善の余地があります。

テッド・クルーズ米上院議員は最近、FRBが準備預金残高(IORB)への利息の支払いを停止すべきではないかと示唆しました。そうなれば、銀行は損失した利息収入を準備預金を短期国債(T-Bill)に転換することで補わざるを得なくなります。特に、銀行は高利回りと現金のような性質を持つ短期国債を購入するだろうと私は考えています。

ロイター通信によると、テッド・クルーズ上院議員は連邦準備制度理事会が銀行の準備金に利息を支払う権限を廃止するよう上院議員らに働きかけており、この変更は財政赤字の大幅な削減につながると主張している。

なぜFRBは紙幣を刷り、銀行が帝国を支えるのを阻止しているのでしょうか?政治家がこの政策変更に反対する理由はありません。民主党も共和党も財政赤字は大好きです。3.3兆ドルもの銀行の購買力を国債市場に解放することで、財政支出を増やしてみてはいかがでしょうか?FRBがトランプ陣営の「アメリカ第一主義」政策の資金調達に消極的であることを考えると、共和党議員は両院で多数派を占める立場を利用してFRBの権限を剥奪するでしょう。ですから、次に金利が急上昇した際には、議員たちは支出の嵐を支えるために、この大量の資金を解き放つ準備を整えているでしょう。

この記事を締めくくる前に、BBC法の施行に伴い米ドルの流動性が必然的に増加するため、現在から第3四半期までのMaelstromの慎重な戦略レイアウトについてお話ししたいと思います。

警告の物語

私は将来について非常に楽観的ですが、「ビッグ・ビューティフル・ビル」と呼ばれるトランプ大統領の支出法案の可決後、米ドルの流動性創出が一時的に停滞する可能性があると考えています。

現状では、この法案は債務上限を引き上げることになっている。多くの条項は政治的な交渉材料となるだろうが、トランプ大統領は債務上限を引き上げない法案には署名しないだろう。彼は自身の政策を支えるために、さらなる借入能力を必要としている。共和党が政府に歳出削減を強制しようとする兆候は見られない。そこでトレーダーにとっての疑問は、財務省が純借入を再開した場合、それがドル流動性にどのような影響を与えるかということだ。

1月1日以降、財務省は主に財務一般会計(TGA)の残高を取り崩すことで政府の資金を賄ってきました。6月25日時点でのTGA残高は3,640億ドルでした。財務省が直近の四半期借入発表で示したガイダンスに基づくと、債務上限が本日引き上げられた場合、TGA残高は債券発行を通じて8,500億ドルに補充されます。これにより、米ドル流動性は4,860億ドル減少することになります。

このマイナスショックを緩和できる唯一の主要な米ドル流動性プログラムは、翌日物リバースレポプログラム(RRP)からの資金放出であり、現在のRRP残高は4,610億ドルです。

財務省一般会計(TGA)の資金補充計画に伴い、ビットコインにとって明確なショートトレードの機会とはならず、注意を要する市場環境となっています。強気相場は短期的なボラティリティによって一時的に中断される可能性があります。8月のジャクソンホール会合におけるパウエル連邦準備制度理事会(FRB)議長の講演までの間、市場は安定または小幅下落すると予想しています。TGAの資金補充が米ドルの流動性に悪影響を与えた場合、ビットコインは9万ドルから9万5000ドルの範囲まで下落する可能性があります。資金補充計画が市場に大きな影響を与えない場合、ビットコインは10万ドルの範囲で変動する可能性がありますが、過去最高値の11万2000ドルを突破することは難しいでしょう。

パウエル議長は量的引き締め(QT)の終了、あるいは一見平凡だが強力な銀行規制の変更を発表するだろうと私は見ている。9月初旬までに債務上限は引き上げられ、TGA口座はほぼ補充され、共和党は2026年11月の選挙で有権者の支持獲得に注力するだろう。その時点では、マネーサプライが急増し、強気派は強い緑のろうそくで弱気派に反撃するだろう。

Maelstromは、今後8月末まで、担保付きUSDe(Ethena USD)への配分を増やします。流動性の低いアルトコインのポジションはすべて清算済みであり、市場動向によってはビットコインへのエクスポージャーを減らす可能性があります。今年4月9日頃にアルトコインで購入したリスクポジションは、3ヶ月で2倍から4倍のリターンを達成しました。しかし、明確な流動性向上のきっかけがなければ、アルトコインセクターは打撃を受ける可能性があります。

市場調整後、私たちは自信を持って再配置し、過小評価されている資産を探し、おそらく次の法定通貨流動性創出のラウンドが減速する前に(2025年第4四半期末または2026年第1四半期初めと予想される)、5倍から10倍のリターンを得る機会をつかむでしょう。

ステップバイステップチェック

システム上重要な銀行(TBTF、Too Big To Fail)によるステーブルコインの導入により、米国財務省短期証券(T-bill)市場に最大6.8兆ドルの購買力が生み出される可能性がある。

連邦準備制度理事会が超過準備金(IORB)への利息の支払いを停止すると、さらに最大3.3兆ドルの短期国債の購買力が解放される可能性がある。

全体として、「BBC」政策により、将来的には10.1兆ドルが短期国債市場に流入する可能性があります。私の予測が正しければ、この10.1兆ドルの流動性供給は、イエレン前財務長官による2.5兆ドルの流動性供給と同様の影響をリスク資産に及ぼし、市場の「急騰」を引き起こすでしょう。

これにより、BBCの政策ツールボックスに流動性供給の矢が新たに加わることになる。トランプ大統領の「ビッグ・ビューティフル・ビル」の成立と債務上限の引き上げにより、このツールの使用を余儀なくされる可能性がある。間もなく、投資家は米国債市場が破綻することなく、今後発行される巨額の債務をどのように吸収できるかについて、再び懸念を抱くことになるだろう。

いわゆる「金融のゴドー」を待ち望む人々がまだいる。FRB(連邦準備制度理事会)のパウエル議長が、無制限の量的緩和(QE)と利下げの新たなラウンドを発表するまで、債券を売却して仮想通貨を買うことはない。しかし、はっきり言って、そんなことは起こらない。少なくとも、米国がロシア、中国、イランと実際に激しい戦争状態に陥るか、システム上重要な金融機関が崩壊の危機に瀕するまでは。景気後退でさえ「ゴドー」を出現させるには十分ではない。だから、「弱者」の言うことに耳を傾けるのをやめ、真に権力を握っている者に耳を傾けよう!

次のいくつかのチャートは、投資家が「金融のゴドー」を待つことで被る機会費用を示します。

FRBのバランスシート(白線)が縮小するにつれて、実効フェデラルファンド金利(金線)は上昇します。論理的に考えると、この期間中、ビットコインをはじめとするリスク資産は下落するはずです。

しかし、元財務長官の「バッド・ガール」ことイエレン氏は富裕層の期待を裏切らず、ATI(おそらく資産担保流動性商品)の導入によって市場を安定化させました。この期間、ビットコイン(金線)は5倍に上昇しましたが、翌日物リバースレポ(RRP)の残高は95%減少しました。

同じ過ちを繰り返さないでください!多くのファイナンシャルアドバイザーは、利回りの低下を予測して、依然として顧客に債券購入を勧めています。中央銀行が国債市場の崩壊を回避するために利下げと通貨発行を行うことは私も同意します。さらに、中央銀行が行動を起こさなくても、財務省が行動を起こすでしょう。

この記事の核心は、ステーブルコイン規制の支持、SLR(補足レバレッジ比率)規制の緩和、IORB(利回り調整後レバレッジ比率)の支払い停止によって、FRBは最大10.1兆ドルの国債購買力を解き放つ可能性があるという点です。しかし、問題は、5%から10%の利回りを得るために債券を保有することに本当に価値があるのかということです。2028年までに起こりうる、ビットコインが100万ドルに10倍上昇したり、ナスダック100指数が5倍上昇して10万ドルに到達したりするチャンスを逃してしまう可能性があります。

ステーブルコインの真の「ゲーム」とは、Circleのような伝統的なフィンテック企業に賭けることではなく、米国政府がシステム上重要な銀行(TBTF)に1兆ドル規模の「流動性バズーカ」を渡し、「イノベーション」と呼んでいることを明確に認識することです。これは分散型金融(DeFi)でも、いわゆる金融の自由でもなく、イーサリアムを装った債務のマネタイズです。もしあなたがまだ、パウエル議長が「無制限の量的緩和」(QE infinity)を囁くのを待って、リスクを取る勇気があるなら、おめでとうございます。あなたは市場の「テイカー」です。

Circleにエネルギーを浪費する代わりに、ビットコインとJPモルガンのロングポジションを取るべきです。ステーブルコインというトロイの木馬はすでに金融の要塞に侵入していますが、それが開かれると、そこにはリバタリアンの夢ではなく、短期国債を購入するための流動性が詰まっています。この流動性は、株価の高値を維持し、財政赤字を補填し、ベビーブーマー世代の不安を和らげるために使われるでしょう。

パウエル議長が強気相場を「祝福」してくれるのを傍観するのはやめましょう。「BBC」は準備を整え、世界の市場に流動性を注ぎ込む準備を整えています。この機会を逃さず、受動的な傍観者にならないようにしましょう。