著者:Xiaozhu Web3

序文

2025年8月12日の米国株式市場の開場前に、米国初のステーブルコイン銘柄であるCircleが上場以来初の財務報告を発表した。6月30日時点でUSDCの流通量は613億米ドルに達し、前年同期比90%増加した。

USDCの流通量が大幅に増加したことにより、収益と積立金収入は6億5,800万ドルに達し、前年比53%増となりました。また、財務報告書では4億8,200万ドルの純損失も明らかにされました。これは主に、IPOに関連する2つの非現金費用、すなわちIPO時に権利確定する従業員株式報酬の費用と、株価上昇による転換社債の評価額増加によるものです。財務報告書の発表後、Circleの米国株価は市場前取引で約14%上昇しました。

その直前の7月31日、米国で「初の上場仮想通貨取引所」であるコインベースが第2四半期決算を発表した。それによると、利益は14億ドルに急騰し、前年同期の3,600万ドルを大きく上回ったが、これは主にサークルへの投資による巨額のリターンによるものだった。しかし、コア事業の業績は低迷し、売上高はウォール街の予想を下回ったため、翌日には株価が16%以上下落し、サークルの株価も8%以上下落した。

CircleとCoinbaseの提携は、暗号通貨分野における最も注目すべき戦略的提携の一つです。USDCを円とすれば、CircleとCoinbaseはコンパスの両足に例えることができます。綿密に設計された事業構造を通じて、両社はUSDCステーブルコインエコシステムにおいて独自の共生関係を築いてきました。

昔と今を巡る

Coinbaseは、2012年に元Airbnbエンジニアのブライアン・アームストロング氏と元ゴールドマン・サックスのトレーダー、フレッド・アーサム氏によってデラウェア州で設立されました。最初の製品はビットコインウォレットでした。翌年、ボストンでジェレミー・アレール氏によってCircleが設立され、投資家が「ビットコインやその他のデジタル通貨をより簡単に変換、保管、送信、受信」できるように設計されたビットコイン決済製品であるCircle Payをリリースしました。

Coinbaseは2013年に仮想通貨取引所市場に参入し、最も早く参入した取引所の一つとなりました。2015年には、米国を拠点とする仮想通貨取引所として初めて正式なライセンスを取得しました。2017年には、Circleが米国の規制対象取引所Poloniexを約4億ドルで買収し、取引所事業に参入しました。これにより、取引所、OTC、そして独自の決済事業という3つの主要事業ラインが確立されました。

2018年、CoinbaseとCircleは共同でCentre Consortiumを設立し、USDCステーブルコインを発行しました。USDCはCoinbaseとCircleが共同所有しています。USDCの収益分配については、Coinbaseプラットフォーム上で保有されているUSDCについては、Coinbaseが100%の積立利息を受け取ります。一方、Coinbaseプラットフォーム外で保有されているUSDCについては、CoinbaseとCircleがそれぞれ50%の積立利息を受け取ります。

2019年、Circleは3つの事業ラインすべてを閉鎖し、Centre Consortiumの運営に完全集中しました。2021年4月14日、Coinbaseはナスダック証券取引所に上場しました。時価総額は1,000億ドルに達し、米国初の上場仮想通貨企業となりました。

2023年3月、Circleが準備金の一部を保有していたシリコンバレー銀行が破綻し、USDCは一時的に分離し、0.87ドルまで下落しました。8月、CircleとCoinbaseはパートナーシップを再編しました。センター・コンソーシアムは解散し、CircleはCoinbaseの残りの株式を取得し、USDCの完全発行者となりました。Coinbaseは戦略的投資家としてCircleの株式を保有し、利益分配契約を維持しました。

2025年5月、CoinbaseはS&P 500指数への組み入れが承認されました。2025年6月5日、Circleはニューヨーク証券取引所に1株31ドルで上場しました。株価は初日から急騰し、6月23日には最高値の298ドルに達し、ほぼ10倍に上昇しました。Circleの時価総額は準備資産の価値を上回りました。CircleのIPOは、2021年のCoinbaseのIPO以来、仮想通貨企業による最大のIPOであり、ステーブルコイン発行者による初の大型IPOとなりました。

Coinbase と Circle は USDC エコシステムにおいて共生関係を築いており、Coinbase は USDC に重要な流通チャネルと流動性サポートを提供し、Circle は発行とコンプライアンスを担当しています。

Circleは2013年から2016年にかけて4回の資金調達ラウンドを実施し、総額1億3,600万ドルを調達しました。2016年のシリーズDラウンドでは、Circleの評価額は4億8,000万ドルに達しました。2018年には、Bitmainが主導するシリーズEラウンドで1億1,000万ドルを調達し、評価額は30億ドルに達しました。2022年には、Circleは主要パートナーであるBlackRockをUSDC準備金の運用会社として迎え入れ、同じくBlackRockが主導するシリーズFラウンドで4億ドルを調達し、評価額は77億ドルに達しました。

収益面では、Circleは2024年の収益の99%、合計16億6,100万ドルを積立金からの投資収益と銀行預金の利息に依存する予定です。積立金の90%はブラックロックが設立したファンドによって運用され、93日以内に満期を迎える米国債に投資されます。残りの10%はバンク・オブ・ニューヨーク・メロンに預金として保管されます。Coinbaseとの利益分配契約により、Circleは2024年にCoinbaseに9億800万ドルを支払うことになり、これは収益の54.2%に相当します。

コンプライアンス面では、Circleはニューヨーク州DFS BitLicenseを含む46州でMTLライセンスを保有しています。EU市場において、CircleはMiCAコンプライアンスライセンスを取得した最初のステーブルコイン発行者であり、USDCとEURC(Circleのユーロ建てステーブルコイン)がEU内で合法的に流通することを可能にしました。CircleはシンガポールのMAS(金融サービス局)の承認も取得しています。タイ、アルゼンチン、日本、ブラジル、メキシコなど、ライセンスはまだ発行されていないものの、USDCの合法性を認めている国や地域もあります。

Circleの未来 — CPN

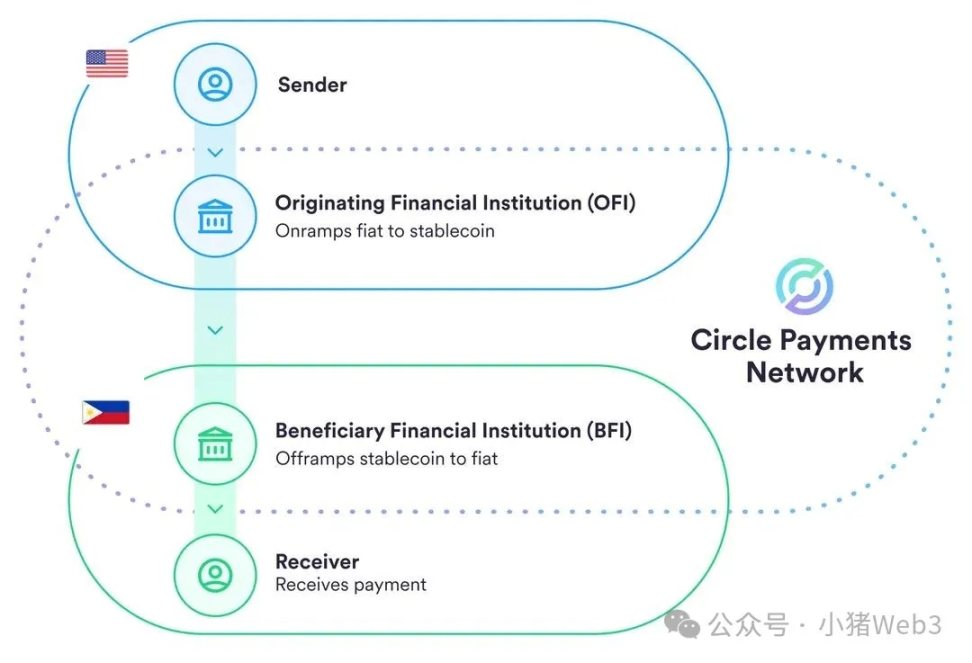

Circleが1月に発表した「2025年 USDC経済の現状」では、Circle Payments Network(CPN)を通じてSWIFTやACHなどの古いグローバル決済チャネルを置き換えるという、CircleとUSDCの今後の展開が明らかにされました。

SWIFTとACHはそれぞれ1977年と1972年に設立されました。今日、国際通信は劇的な変革を遂げ、世界中の人々が瞬時に繋がることができるようになりました。しかし、国際決済は依然として過去半世紀に停滞しており、これは非常に高い取引コスト(0.1%の送金手数料と固定の送金通信手数料)、非常に長い取引遅延(1~6営業日)、そして大きな取引摩擦(為替レート摩擦)、そしてグローバルな銀行システムにアクセスできない多くの人々にとっての金融包摂の問題として反映されています。

ステーブルコインの出現は、ブロックチェーンネットワークの革新を活用し、世界の銀行・金融システムを改善する可能性を秘めています。Circleは、ステーブルコインを基盤とした価値のインターネットを構築し、グローバル金融のネットワークをアップグレードしています。これが前述のCPNです。CPNは、世界の主要銀行、決済プロバイダー、その他の機関を結び付けます。世界最大の規制対象ステーブルコインであるUSDCを中心とするCPNは、最小限の取引コストとグローバルなアクセス性を備えたリアルタイムのグローバル決済システムで、すべての参加者を結び付けます。

Circleは、CPNの主要なガバナンスおよび標準設定機関であると同時に、ネットワークオペレーターとしての役割も担っています。CPNを通じて、Circleは新たなプラットフォームとネットワークエコシステムを構築し、世界経済のあらゆるステークホルダーに価値を創造し、この新しいインターネットベースの金融システムが社会にもたらす恩恵を加速させていきます。これらのステークホルダーには以下が含まれます。

- 企業: 輸入業者、輸出業者、商人、大企業は、CPN 対応の金融機関を活用して、多大なコストと摩擦を排除し、グローバル サプライ チェーンを強化し、財務業務を最適化し、高額な短期運転資本融資への依存を減らすことができます。

- 個人: CPN を使用する金融機関は、これらの改善されたサービスをより速く、より安く、よりシンプルに提供できるようになるため、送金者や受取人、コンテンツ作成者など、小額の支払いを頻繁に送受信する人々はより大きな価値を得ることができます。

- エコシステムビルダー:銀行、決済会社、その他のプロバイダーは、CPNプラットフォームを活用して革新的な決済ユースケースを開発し、ステーブルコイン、SDK(ソフトウェア開発キット)、スマートコントラクトのプログラマビリティを活用して、活気のあるエコシステムを構築できます。これにより、企業や個人にとってステーブルコイン決済の潜在能力が最大限に発揮されるでしょう。さらに、サードパーティの開発者や企業は付加価値サービスを導入することで、ネットワークの機能をさらに拡張することができます。

CPNにはすでに多くの企業が参加しており、その中にはラテンアメリカの新興銀行Nubank、アフリカ最大級のフィンテック企業の一つChipper Cash、世界的な決済サービスプロバイダーのWorldpay、米国の決済大手Stripe、香港のステーブルコインサンドボックス参加者Yuanbi Technologyなどが含まれている。

コンプライアンス:香港のステーブルコイン条例に関する簡単な考察

コンプライアンスは、グローバルな銀行・金融システムにおいて最優先事項です。Circleはコンプライアンスを最優先に考え、世界中で積極的にライセンスを申請しています。Circleのコンプライアンスは、一般的に以下の項目を含む、各国政府のコンプライアンス要件を満たす必要があります。

- 発行/償還フェーズ: KYC/AML を確保し、「完全準備金モデル」の採用を確保し、妥当な期間内に償還が行われるようにします。

- 流通段階: リアルタイムの取引スクリーニング、継続的な監視、規制義務の履行 (口座の凍結など)。

2025年8月1日、香港のステーブルコイン条例が正式に施行され、顧客確認(KYC)の実名認証要件が議論の焦点となりました。香港金融管理局(HKMA)によると、ステーブルコイン発行者はユーザーの身元を確認し、データ記録を少なくとも5年間保持する必要があるだけでなく、匿名ユーザーへのサービス提供も禁止されています。つまり、香港のステーブルコインは当初、DeFiプロトコルと直接やり取りする機能が不足している可能性があります。分散型ウォレットと無許可アドレスはコンプライアンスシステムから分離され、そのようなやり取りは法的に「不正使用」とみなされます。

香港の規制当局は、オンチェーンプロトコルのスケーラビリティと自由度よりも、ステーブルコインの流通管理に重点を置いているように見えます。CircleのUSDCは流通中にリアルタイムの取引審査と継続的な監視を受けますが、ウォレット間の送金やDeFiプロトコル間のやり取りには影響しません。この動きは、一般ユーザーが香港の規制に準拠したステーブルコインを実質的に利用できなくなるだけでなく、CircleのUSDCが香港で規制に準拠したステーブルコインライセンスを取得するのが困難になることを意味します。

私としては、一般ユーザーは引き続きUSDT/USDCを使い続けるべきだと考えています。香港ステーブルコイン自体は、ウォレットやDeFiといった場面において、USDT/USDCと正面から競合する手段がありません。香港ステーブルコインや他の国・地域の規制準拠ステーブルコインの優位性は、コンプライアンスにあります。この状況は政府によって管理されており、USDT/USDCは必然的に制約を受けます。例えば、香港証券取引所と連携して証券化トークンやその他のRWAトークンを購入する場合、そのような資産取引自体に厳格なKYC(本人確認)と身元確認が求められます。

ステーブルコイン決済ネットワークに焦点を当てると、その影響は甚大です。例えば、香港のユーザーAが香港ドルで支払い、米国の加盟店Bが対応する為替レートで換算された米ドルを受け取るとします。ステーブルコインの取引と決済プロセスに関与する当事者は、実質的には香港の決済会社R(例:Circle Coin)と米国のアクワイアリング会社S(例:Stripe)です。どちらも機関投資家であるため、KYC(顧客確認)要件を満たしています。ユーザーAはKYCが必要ですが、ストアドバリュー決済ライセンスのKYC規制に準拠しています。

真の疑問は、なぜ彼らが市場での受け入れ度が低く、規制も厳しい香港ドル建てステーブルコインを取引・決済に利用しているのか、という点です。広く普及しているUSDCを使用すれば、米国のアクワイアラーS社にとって受け入れやすいのは明らかですが、決済プロセスには決済会社R社が香港ドルをUSDCに交換する手間がかかります。彼らは香港ドルで香港ドル建てステーブルコインを鋳造し、それをオフチェーンでUSDCに交換する必要があり、これは法的リスクを伴います。あるいは、香港ドル建てステーブルコインが参加できない純粋なOTCビジネスを運営しているのかもしれません。

要約する

CircleとCoinbaseはUSDCを軸に共生関係を築いてきました。両社は2018年にCentreを共同設立し、2023年の再編を経て、CircleがUSDCを独占的に発行し、Coinbaseは戦略的株主としてUSDC準備金から生じる利息を分配します。CircleはUSDCを基盤レイヤーとして価値のインターネットを構築しており、将来の戦略として、SWIFTなどの従来のグローバル決済システムに代わるCPNに焦点を当てています。USDCを円とすれば、CircleとCoinbaseはコンパスの両足に例えることができます。どちらも不可欠なものではありません。

新たに制定された香港ステーブルコイン条例におけるステーブルコインに対するKYC要件は、香港市場におけるCircleの発展を制限する可能性があるだけでなく、ステーブルコイン決済ネットワークにおける現地ステーブルコインの利用も制限する。立法者の観点から見ると、厳格なKYC規制はマネーロンダリング対策や金融リスクの防止という観点からは理解できるものの、改善の余地も残されている。

モバイル決済の発展は、アリペイのようなフィンテック企業が、そのビジネスモデルとイノベーションを通じて、金融規制当局にデジタル決済とフィンテックがもたらす課題に対処するための新たな政策と規則の導入を迫ってきたことを示しています。将来、ステーブルコイン決済分野に新たな「アリペイ」が登場するでしょう。もしかしたら、歴史が繰り返されるのを目撃することになるかもしれません。