著者: Capital Flows

編集:Deep Tide TechFlow

マクロレポート:嵐が来る

ごく少数の人々だけが共有している重要な真実は何だと思いますか?

これは私が市場調査をしているときに毎日自分自身に問いかける質問です。

成長、インフレ、流動性、市場ポジショニング、そして価格に関するモデルはありますが、マクロ分析の究極の核心は、そのアイデアの質です。クオンツファンドや新興のAIツールは、市場におけるあらゆる統計的な非効率性を排除し、かつての優位性をすべて失わせつつあります。残るのは、より長期的な時間軸で顕在化するマクロ的なボラティリティです。

真実

ほとんどの人が同意しない真実をお話しします。

今後12カ月でマクロ経済のボラティリティが大幅に増加し、2022年のCOVID-19パンデミック、さらには2008年の金融危機の規模さえも上回ることになると私は考えています。

しかし、このボラティリティの源泉は、主要通貨に対する米ドルの計画的な下落です。多くの人は、ドル安、つまり「ドル切り下げ」がリスク資産を押し上げると考えていますが、実際は正反対です。私は、これがまさに今日の市場における最大のリスクだと考えています。

かつて、ほとんどの投資家は住宅ローン担保証券はシステミックパニックを引き起こすほど安全だと考え、クレジット・デフォルト・スワップ(CDS)の過度に複雑で無関係な性質を無視していました。しかし現在、ドル安の潜在的な要因に対する無関心は根強く残っています。このドル安メカニズムを深く掘り下げる人はほとんどいません。このメカニズムは、指標から資産価格に対する真のリスクへと転じる可能性があります。この盲点は、他の人と議論することで明らかにすることができます。彼らは、ドル安は常にリスク資産に有利だと主張し、深刻な問題が発生した場合には連邦準備制度理事会(FRB)が介入すると想定しています。こうした考え方こそが、意図的に仕掛けられたドル安が、リスク資産の上昇よりも下落につながる可能性を高めているのです。

未来への道

この記事では、このメカニズムがどのように機能するか、リスクがいつ顕在化するかをどのように特定するか、どの資産が最も影響を受けるか(プラスとマイナスの両方)を詳しく説明します。

これらはすべて、2026 年に近づくにつれて加速する 3 つの主要な要因の収束に帰着します。

世界的な国境を越えた資本移動によって引き起こされる流動性の不均衡は、システムの脆弱性につながります。

トランプ政権の通貨、地政学、貿易に関する立場。

新しい連邦準備制度理事会議長の金融政策はトランプ大統領の交渉戦略と一致するだろう。

不均衡の根本原因

長年にわたり、不均衡な国境を越えた資本フローは構造的な流動性の不均衡を生み出してきました。問題の核心は、世界的な債務の規模ではなく、こうした資本フローがバランスシートに及ぼす影響、ひいてはバランスシートを本質的に脆弱なものにしていることにあります。この力学は、世界金融危機(GFC)以前の変動金利住宅ローンの様相に似ています。この不均衡が反転し始めると、システムの構造は急速に修正され、流動性は急速に枯渇し、プロセス全体が制御不能になります。これは、システムに埋め込まれた機械的な脆弱性です。

すべては、米国が世界唯一の「買い手」としての役割を担うようになったことから始まりました。ドルが基軸通貨として強力な地位を占めているため、米国は国内生産コストをはるかに下回る価格で商品を輸入することができます。米国が世界の他の地域から商品を購入する際は、常にドルで支払います。多くの場合、これらのドルは貿易関係を維持するために外国の保有者によって米国資産に再投資され、米国市場は事実上唯一の選択肢となっています。結局のところ、AI革命、ロボット工学、あるいはイーロン・マスクのような人物に賭けられるのは、米国以外にどこでしょうか?

このサイクルは繰り返されます。米国が商品を購入 → 外国にドルを支払う → 外国がこのドルを使って米国の資産を購入 → 外国がドルと米国の資産を保有し続けるため、米国はより安価な商品を購入し続けることができます。

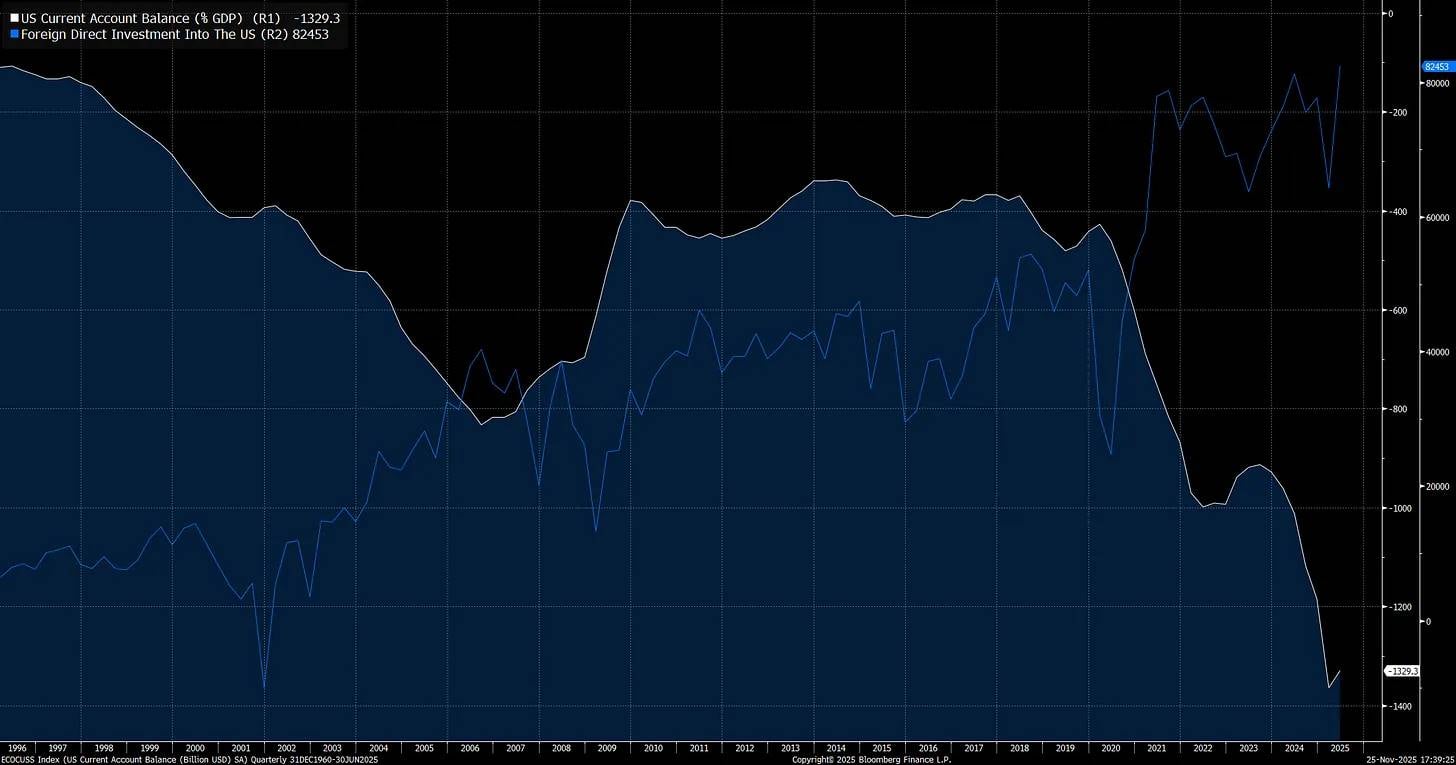

このサイクルは深刻な不均衡をもたらし、米国の経常収支(輸入と輸出の差、白線)は極端な水準に達しました。一方、米国資産への外国投資(青線)も過去最高水準に達しています。

外国人投資家が米国への商品やサービスの輸出を継続するために米国の資産を無差別に購入しているときに、S&P 500の評価額(株価売上高倍率)が過去最高に達しているのを見るのはまさにこのためです。

伝統的な株式評価の枠組みは、ウォーレン・バフェットが提唱するバリュー投資哲学に由来しています。このアプローチは、世界貿易が制限され、システム全体の流動性が低い時期には優れたパフォーマンスを発揮します。しかし、しばしば見落とされがちなのは、世界貿易自体が流動性を拡大させるということです。経済勘定の観点から見ると、経常収支の一端は資本収支の他端に対応しています。

実際には、二国間の貿易においては、両国のバランスシートが相互に保証し合い、こうした国境を越えた資本の流れが資産価格に強い影響を及ぼします。

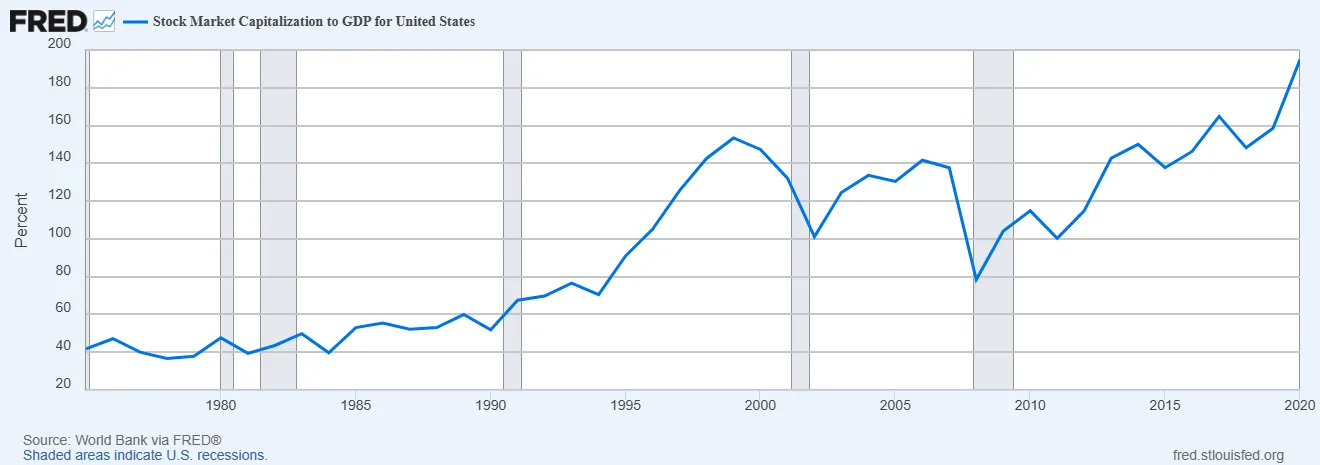

世界最大の財輸入国である米国には、大量の資本が流入しています。そのため、米国の時価総額の対GDP比率は、ベンジャミン・グレアムとデビッド・ドッドが『証券分析』でバリュー投資の枠組みを確立した1980年代と比べて大幅に高くなっています。これは、バリュエーションが重要ではないという意味ではなく、時価総額の観点から見ると、この変化はいわゆる「マーケット氏の非合理的な行動」よりも、マクロ流動性の変化によってもたらされているということです。

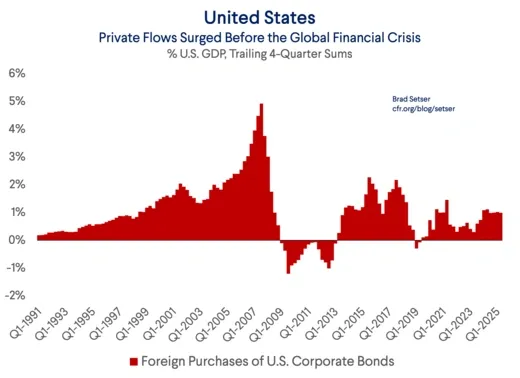

世界金融危機(GFC)以前、住宅ローン市場の脆弱な資本構造を推進した主な原因の 1 つは、外国人投資家による米国民間部門の債務の購入でした。

マイケル・バリー氏が世界金融危機の際に行った「サブプライム・ショート」は、脆弱な資本構造に関する洞察に基づいており、流動性は国内および国境を越えた資本フローの変化に応じて再評価される重要な要素です。だからこそ、マイケル・バリー氏の現在の分析と、私が現在行っている国境を越えた流動性に関する分析の間には、非常に興味深い関連性があると考えています。

外国人投資家は米国にますます多くの資本を注入しており、外国資本の流入と受動的な投資の流入はともに、S&P 500 指数の上位 7 銘柄にますます集中しています。

この不均衡の種類に注目することが重要です。ブラッド・セッツァーは優れた分析を提供し、国境を越えた資本移動におけるキャリートレードのダイナミクスが、構造的に市場における極端な自己満足を引き起こす仕組みを説明しています。

なぜこれがそれほど重要なのでしょうか?それは、現在の多くの金融モデル(私は欠陥があると考えています)が、将来、米国株式市場や信用市場の急落など、金融不安が生じた場合、ドルが上昇すると想定しているからです。この想定により、投資家はヘッジされていないドル資産を保有し続けることが容易になります。

この論理は次のように簡潔にまとめることができます。確かに、私のファンドは現在、世界の株価指数における米国の「優位性」が否定できないため、米国製品の比率を非常に高く設定しています。しかし、このリスクは米ドルが提供する自然なヘッジによって部分的に相殺されます。これは、悪いニュースが出るとドルが上昇する傾向があるためです。株式市場の大幅な調整局面(2008年や2020年など、理由は異なりますが)ではドルが上昇する可能性があり、ドルリスクに対するヘッジは、この自然なヘッジを事実上排除します。

さらに都合の良いことに、過去の相関関係に基づき、米ドルが株式市場(またはクレジット市場)のヘッジとして機能するという期待が、現在のリターンを押し上げている。これは、ヘッジコストが高騰する時期に米国市場へのエクスポージャーをヘッジしないという正当化となるためである。

しかし、問題は過去の相関関係が持続可能ではない可能性があることです。

2008 年のドル高が準備通貨としての地位によるものではなく、キャリートレードが成立すると調達通貨が上昇するのが通例である(一方で目的通貨は下落するのが通例である)という事実によるものであるならば、投資家は将来の不安定な時期にドルが引き続き上昇すると想定すべきではない。

一つ確かなことは、米国が現在、ほとんどの裁定取引の受け手となっているということだ。

世界的金融危機の間、外国資本は米国から流出しなかった。

これこそが、今日の世界と過去の世界との決定的な違いです。外国人投資家のS&P 500に対するリターンは、指数のリターンだけでなく、通貨のリターンにも左右されます。S&P 500が1年間で10%上昇したとしても、投資家の現地通貨に対してドルが同額下落した場合、外国人投資家にとって必ずしもプラスのリターンを意味するわけではありません。

以下は、S&P 500指数(青線)とヘッジされたS&P 500指数の比較チャートです。ご覧のとおり、為替変動を考慮すると、長年にわたる投資リターンは大きく変動します。では、これらの長年の変動が短期間に圧縮されたらどうなるか想像してみてください。国境を越えた資本移動によって生じる膨大なリスクが増幅される可能性があります。

これは、急速に近づいている触媒、つまり世界的な裁定取引を危険にさらしている触媒、つまりトランプ政権の通貨、地政学、貿易に対する姿勢につながります。

トランプ、外国為替、そして経済戦争

今年初めには、2つの非常に特殊なマクロ経済的変化が出現し、国際収支システムにおける潜在的なリスクの蓄積を加速させました。

現在、ドル安と米国株安が同時に進行していますが、これは国内債務不履行によるものではなく、関税政策と国境を越えた資本移動によって引き起こされています。これは先ほど述べた不均衡リスクに起因しています。真の問題は、ドル安と米国株安が同時に進行した場合、FRBによる介入はドルをさらに押し下げ、ほぼ必然的に米国株への下押し圧力を増幅させるということです(これは「FRBプット」という従来の見方とは相反するものです)。

売りの源泉が外部要因、つまり金融政策である場合、FRBはより困難な立場に立たされるでしょう。この現象は、私たちが「マクロの終局局面」、つまりマネーがあらゆるものの重要な非対称的なハブとなりつつある段階に入ったことを示しています。

トランプ大統領とベッセント氏は、ドル安を公然と推進し、関税をてこ入れして中国との経済紛争で優位に立とうとしている。中国と米国に対する経済戦争に関する私の以前の研究をまだ読んでいない方は、YouTube動画「地政学の終局」を視聴していただけます。

中心となる議論は、中国が意図的に他国の産業基盤を弱体化させ、それによって中国への依存を生み出し、より広範な戦略目標を達成するために中国を活用しているというものである。

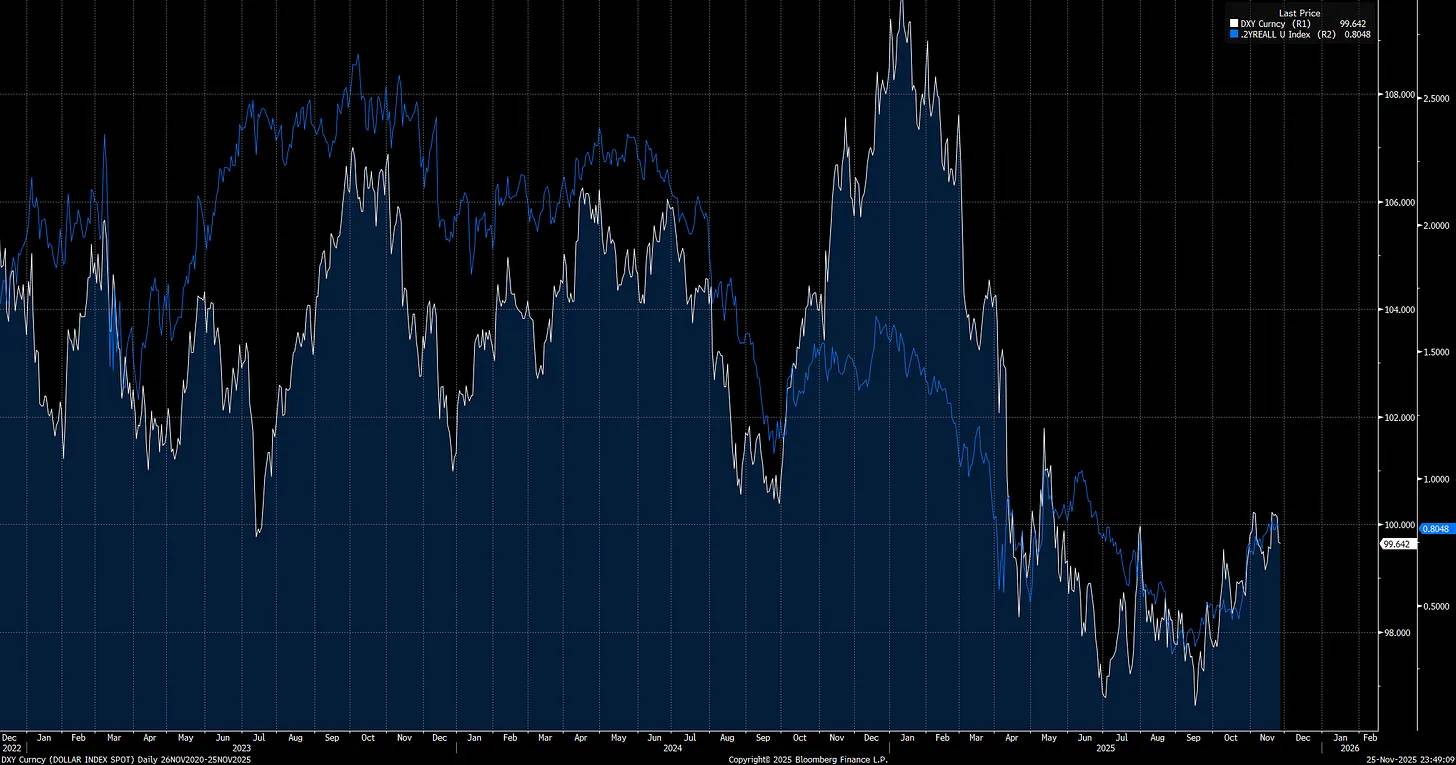

ドル指数(DXY)はトランプ大統領が就任した瞬間から下落し始めました(赤い矢印)。そして、これはほんの始まりに過ぎませんでした。

注目すべきは、短期実質金利が米ドル指数(DXY)を動かす主な要因の1つであり、金融政策がトランプ大統領の関税政策とともにこの傾向の重要な推進力となっていることを意味する。

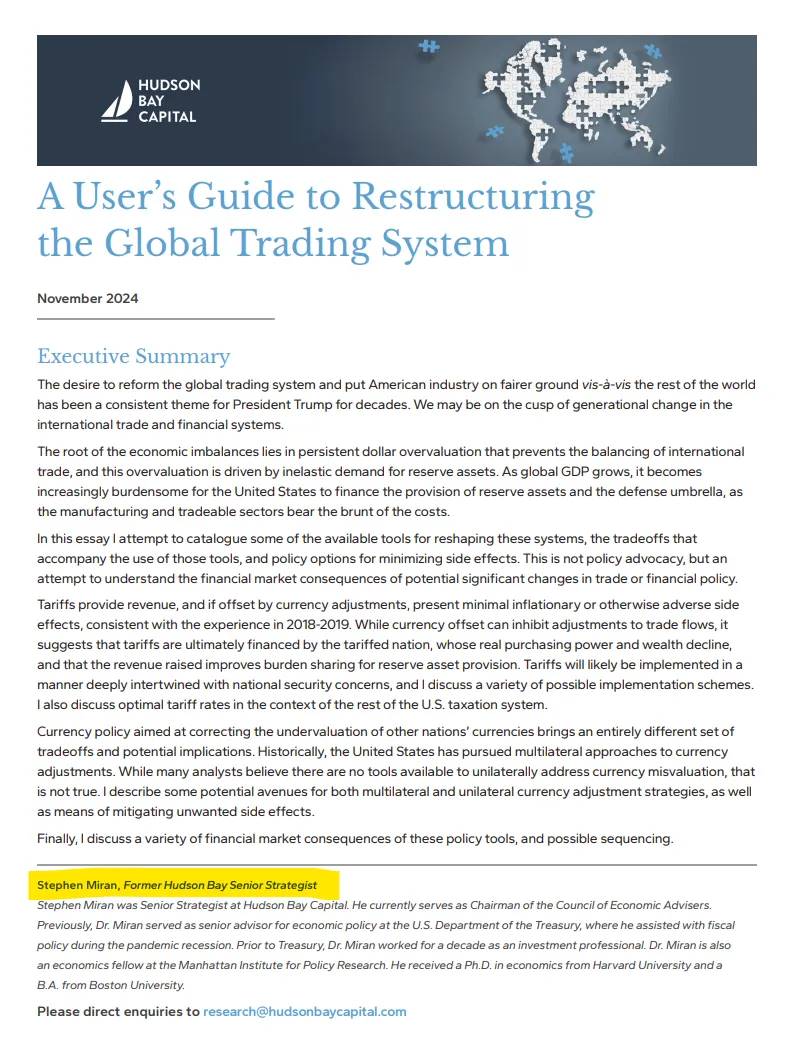

トランプ大統領は、経済刺激策だけでなくドル安のためにも、連邦準備制度理事会(FRB)がより緩和的な金融政策姿勢を取ることを求めています。これが、トランプ大統領がスティーブン・ミラン氏を連邦準備制度理事会(FRB)理事に任命した理由の一つです。ミラン氏は世界貿易の仕組みを深く理解しています。

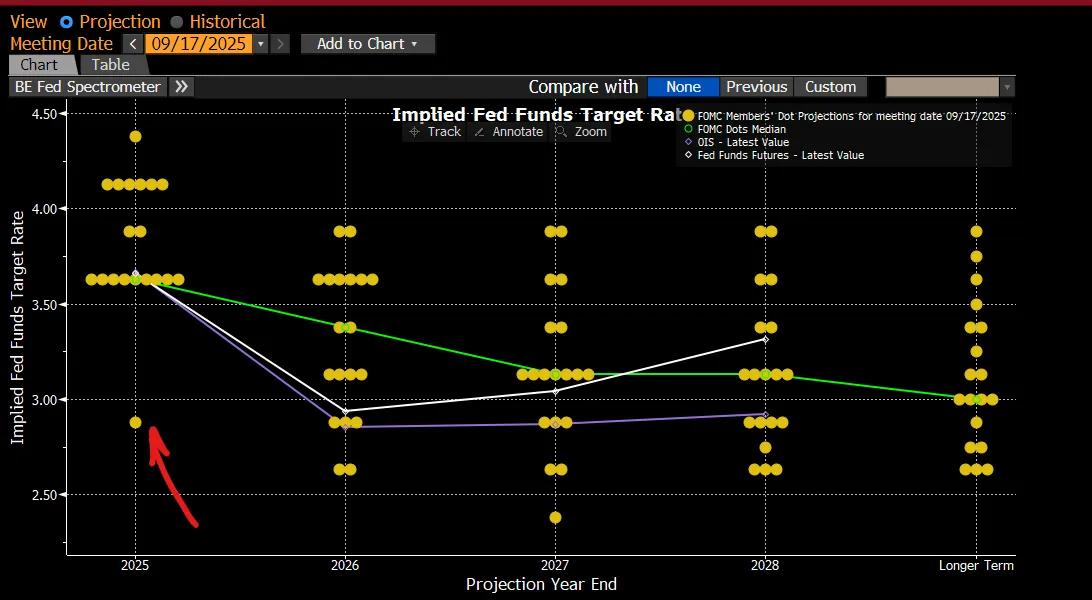

ミラン総裁が就任後最初にしたことは何だっただろうか?彼はドットプロット予測を、他の連邦公開市場委員会(FOMC)委員の予測よりも100ベーシスポイントも下回る水準に設定した。これは明確なシグナルだった。彼は極めてハト派的な姿勢を示し、他の委員たちをより緩和的なスタンスへと導こうとしていたのだ。

要点:

ここに根本的なジレンマがある。米国は中国と真の経済対立にあり、積極的に対応しなければ戦略的優位性を失うリスクがある。しかし、極めて緩和的な金融政策と積極的な貿易交渉によって実現したドル安政策は諸刃の剣である。短期的には国内流動性を高める可能性があるが、同時に国境を越えた資本移動を阻害する。

ドル安は、新たな貿易条件や変化する為替環境への適応を迫られる外国人投資家が、ドル安が進むにつれて米国株へのエクスポージャーを縮小させる可能性がある。これは米国を窮地に追い込む。一つの道は中国の経済侵略に正面から立ち向かうことであり、もう一つは主要通貨に対するドル安によって米国株式市場が大幅に変動するリスクを負うことになる。

新連邦準備制度理事会議長、中間選挙、そしてトランプ大統領の「大戦略」

私たちは、国境を越えた資本移動と通貨に直結する世界的な不均衡の形成を目撃しています。トランプ大統領が就任して以来、中国との経済摩擦をはじめとする、システムの最も深刻な構造的歪みに直面する中で、この不均衡は加速しています。こうした力学は単なる理論上の仮定ではなく、すでに市場と世界貿易のあり方を変えつつあります。これらすべてが、来年の触媒となる舞台を整えています。中間選挙中に新たな連邦準備制度理事会(FRB)議長が就任し、トランプ大統領はアメリカの歴史に大きな足跡を残そうと決意を新たに、任期の最後の2年間を迎えるでしょう。

トランプ大統領は、インフレリスクが政策転換を迫られるまで、ドル安を実現するために、連邦準備制度理事会(FRB)に対し、可能な限り積極的なハト派的な金融政策の導入を迫るだろうと私は考えています。多くの投資家は、FRBのハト派的な政策は株式市場にとって常に好ましいと想定していますが、この想定は経済が底堅い場合にのみ当てはまります。ハト派政策がクロスボーダーの資金調達ポジションの調整を誘発すれば、この論理は崩れ去るでしょう。

私の調査をご覧になった方は、長期金利は常に中央銀行の政策ミスを織り込んでいることをご存知でしょう。FRBが過度に積極的な利下げを行うと、長期金利は上昇し、弱気相場では政策ミスを打ち消すためにイールドカーブがスティープ化します。FRBの現在の優位性は、インフレ期待(図表参照:2年物インフレ・スワップ)が1ヶ月連続で低下していることにあります。これによりリスクバランスが変化し、短期的には大幅なインフレ圧力を引き起こすことなくハト派的なスタンスをとることができます。

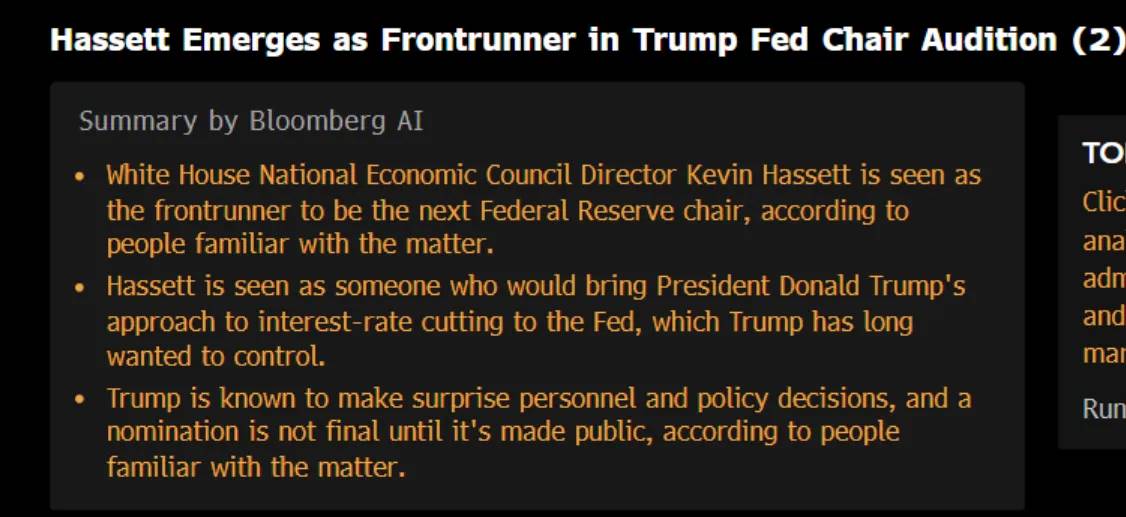

インフレ期待が低下する中、来年就任する連邦準備制度理事会(FRB)の新議長に関するニュースが入ってきた。議長は他のFRB理事よりもミラン氏の立場に同調する可能性が高い。

連邦準備制度理事会がインフレ期待の変化をより適切に反映するために最終金利(現在は第 8 次 SOFR 契約に反映されている)を調整すると、実質金利が低下し、ドルがさらに弱まることになります (インフレリスクが低下したばかりで、連邦準備制度理事会にはそうする余地があるため)。

最近の実質金利の上昇(白線)により米ドルの下落傾向(青線)が鈍化していることが分かりましたが、これにより不均衡が拡大し、さらなる利下げへの道が開かれ、ドルはさらに下落する可能性があります。

トランプ大統領が世界貿易の不均衡を是正し、経済紛争やAI競争で中国と対峙したいのであれば、ドルの大幅な下落が必要だ。関税は、アメリカの優位性を維持しながら、ドル安戦略に合致した貿易協定を締結するための交渉力となる。

問題は、トランプ氏とベッセント氏が複数の課題を両立させなければならないことだ。中間選挙前に政治的に破滅的な結果を回避し、ハト派寄りではない複数の派閥を抱える連邦準備制度理事会(FRB)を運営し、ドル安戦略が外国人投資家による米国株の売りを誘発し、信用スプレッドの拡大と脆弱な労働市場への衝撃を招かないことを期待しなければならない。この組み合わせは、経済を景気後退の瀬戸際に容易に追い込む可能性がある。

最大のリスクは、現在の市場バリュエーションが歴史的に極端な水準に達しており、株式市場がこれまで以上に流動性の変化に敏感になっていることです。だからこそ、今後12ヶ月以内に大きな転換点を迎えると考えています。株式市場の急落を引き起こす可能性のある要因は劇的に増加しています。

ほとんどの人が同意しない重要な真実は何ですか?

市場は、ほとんど織り込まれていない構造的なリスク、すなわち人為的なドル安という状況に陥りつつあり、夢遊病状態に近い状態にあります。このリスクは、投資家が追い風と捉えているものを、今後1年間の大きなボラティリティの要因へと変えるでしょう。ドル安をめぐる現状の油断は、2008年以前の住宅ローンをめぐる現状の油断と似ています。だからこそ、意図的なドル安は、投資家の予想以上にリスク資産に大きな影響を与える可能性があるのです。

これは世界市場において最も見落とされ、誤解されているリスクの一つだと私は確信しています。私は、構造的な崩壊が実際に発生した際に市場を大規模に空売りするための、この単一のテールイベントを中心としたモデルと戦略を積極的に構築してきました。

マクロ経済の転換点を捉える

私が今やりたいのは、これらのアイデアを、特定のリスクが高まっている時期、特に国境を越えた資本移動がマクロ流動性構造を変え始めた時期を明らかにする具体的なシグナルに直接結び付けることです。

米国株式市場ではポジションの巻き戻しは頻繁に発生しますが、その根底にある要因を理解することで、売り圧力の強さを決定づけることができます。もし巻き戻しが国境を越えた資本移動によって引き起こされている場合、市場はより脆弱になり、より高度なリスク認識が必要になります。

下のチャートは、クロスボーダーの資金調達ポジションが米国株式市場に大きな売り圧力をかけ始めた主要な時期を示しています。これを監視することは非常に重要です。

3月の市場下落局面においてユーロが対米ドル(EURUSD)で反発し、コール・スキューが急上昇して以来、市場はコール・スキューのベースラインを高く維持している点に留意すべきである。この高いベースラインは、クロスボーダー資本フローにおける潜在的な構造的なポジショニングリスクとほぼ確実に関連している。

国境を越えた資本フローが流動性の拡大または縮小の源泉となる場合、それは外国為替(FX)を通じた純フローと直接関係しています。米国株式市場における外国人投資家の売買活動の具体的な場所を理解することは非常に重要です。これは、リスクの高まりの兆候となる可能性があるからです。

このダイナミクスを追跡するための主な方法として、https://www.liquidationnation.ai/ で提供されているファクターモデルの使用をお勧めします。ファクター、業種、テーマの根底にあるパフォーマンスは、システム内での資本フローの仕組みを理解するための重要なシグナルとなります。

これは人工知能 (AI) のトピックにとって特に重要です。なぜなら、不釣り合いな量の資本がそこに集中しているからです。

これらの資金フローの関連性をさらに詳しく説明するため、12月第1週に購読者向けにJared Kubin氏へのインタビューを公開します(Twitterでフォローしてください:リンク)。彼はhttps://www.liquidationnation.ai/の創設者であり、私の学習の過程で貴重なリソースとなっています。

国境を越えた売りの主な兆候としては、

米ドルは主要通貨ペアに対して下落し、一方で資産全体のインプライドボラティリティは上昇した。

主要通貨ペアの歪みを観察することが、シグナルを確認する鍵となるでしょう。

ドルが下落するにつれ、株式市場も売り圧力に見舞われた。

株式市場への下降圧力は、高ベータ株やテーマ別セクターが主導する可能性がありますが、低品質株はより大きな影響を受けることになります(そのため、https://www.liquidationnation.ai/ に注意を払う必要があります)。

資産間および国境を越えた相関は 1 に近づく可能性があります。

世界最大の不均衡がわずかに調整されただけでも、資産間の相関が高まりかねません。他国の株式市場のパフォーマンスや要因を注視することが重要になります。

最終的なシグナル:FRBによる流動性供給は実際にはドルをさらに下落させ、株式市場への売り圧力を悪化させた。

政策による米ドルの下落が国内のスタグフレーション圧力を誘発すれば、状況はさらに危険となるだろう。

今年初めのクロスボーダーの売り圧力で金と銀は若干上昇したものの、システム全体で相互担保されているため、実際の市場暴落時には下落に見舞われました。金と銀を保有することで上昇余地はありますが、VIX(ボラティリティ指数)が本格的に急騰した際には、分散投資によるリターンは期待できません。利益を得る唯一の方法は、積極的な取引、ヘッジポジションの維持、ドルの空売り、そしてボラティリティの高いポジションの買い持ちです。

最大の問題は、現在、経済サイクルにおいて現金保有の実質リターンがますます低下している局面にあることです。この状況は、流動性シフトの前にネットロングポジションを確立するために、資本をリスクカーブに沿って体系的に移動させることを強いています。このシフトのタイミングを見極めることは非常に重要です。なぜなら、信用サイクル中に株式を保有しないことのリスクは、弱気相場においてヘッジを行わないことや現金を保有しないことのリスクと同じくらい重要だからです。

マクロエンドゲーム

核となるメッセージはシンプルです。世界市場は、このサイクルにおける最も重要なリスクを一つも無視しているのです。ドルの意図的な下落は、極端な国境を越えた不均衡と過大評価と相まって、不安定な状況を生み出しています。それは、2008年以前に見られたような自己満足と酷似しています。未来を予測することはできませんが、現状を正確に分析することは可能です。そして、現在の兆候は、水面下で圧力が徐々に高まっていることを示唆しています。

これらのメカニズムを理解することは極めて重要です。なぜなら、どのシグナルに注意すべきか、つまりリスクが近づくにつれてより顕著になるシグナルを知ることができるからです。認識すること自体が強みとなります。多くの投資家は依然として、ドル安が自動的に市場に恩恵をもたらすと考えています。この前提は、2007年に住宅ローンが「安全すぎる」と思われていたのと同様に、今日では危険であり、欠陥があります。これは、世界的な流動性構造と金融ダイナミクスがあらゆる主要資産クラスの決定的な原動力となる、マクロ経済の終盤戦の静かな始まりです。

現在、私は株式、金、銀に対して強気の見方を維持しています。しかし、嵐が近づいています。私のモデルがこのリスクの緩やかな上昇を示し始めたら、株式については弱気の見方に切り替え、購読者の皆様に直ちにお知らせします。

2008年が私たちに教えてくれたことがあるとすれば、それは、どこを見ればよいかさえ分かっていれば、警告サインは必ず見つかるということだ。適切なサインを監視し、その背後にある力学を理解すれば、事態の転換期に備えることができるだろう。