プラティク・デサイ

フォーサイト・ニュースのSaoirseがまとめた

7年前、Appleは同社の最も注目すべき製品さえも凌駕する経済的偉業を成し遂げました。2017年4月、Appleはカリフォルニア州クパチーノに50億ドルを投じたApple Parkキャンパスをオープンしました。1年後の2018年5月、同社は1,000億ドルの自社株買いプログラムを発表しました。これは、「宇宙船」の愛称で呼ばれる360エーカーの本社キャンパスへの投資額の20倍に相当します。これは世界に核心的なメッセージを送りました。iPhoneの向こうに、iPhoneと同じくらい、あるいはそれ以上に重要な別の「製品」がある、というメッセージです。

これは当時世界最大規模の自社株買いプログラムであり、Appleが10年にわたる自社株買いラッシュの一環であり、7,250億ドル以上を自社株に投じました。ちょうど6年後の2024年5月、iPhoneメーカーは再び記録を更新し、1,100億ドルの自社株買いプログラムを発表しました。この動きは、Appleがハードウェアだけでなく株式においても希少性を生み出すことに長けていることを示しました。

現在、暗号通貨業界は同様の戦略を採用していますが、そのペースはより速く、規模もより大きくなっています。

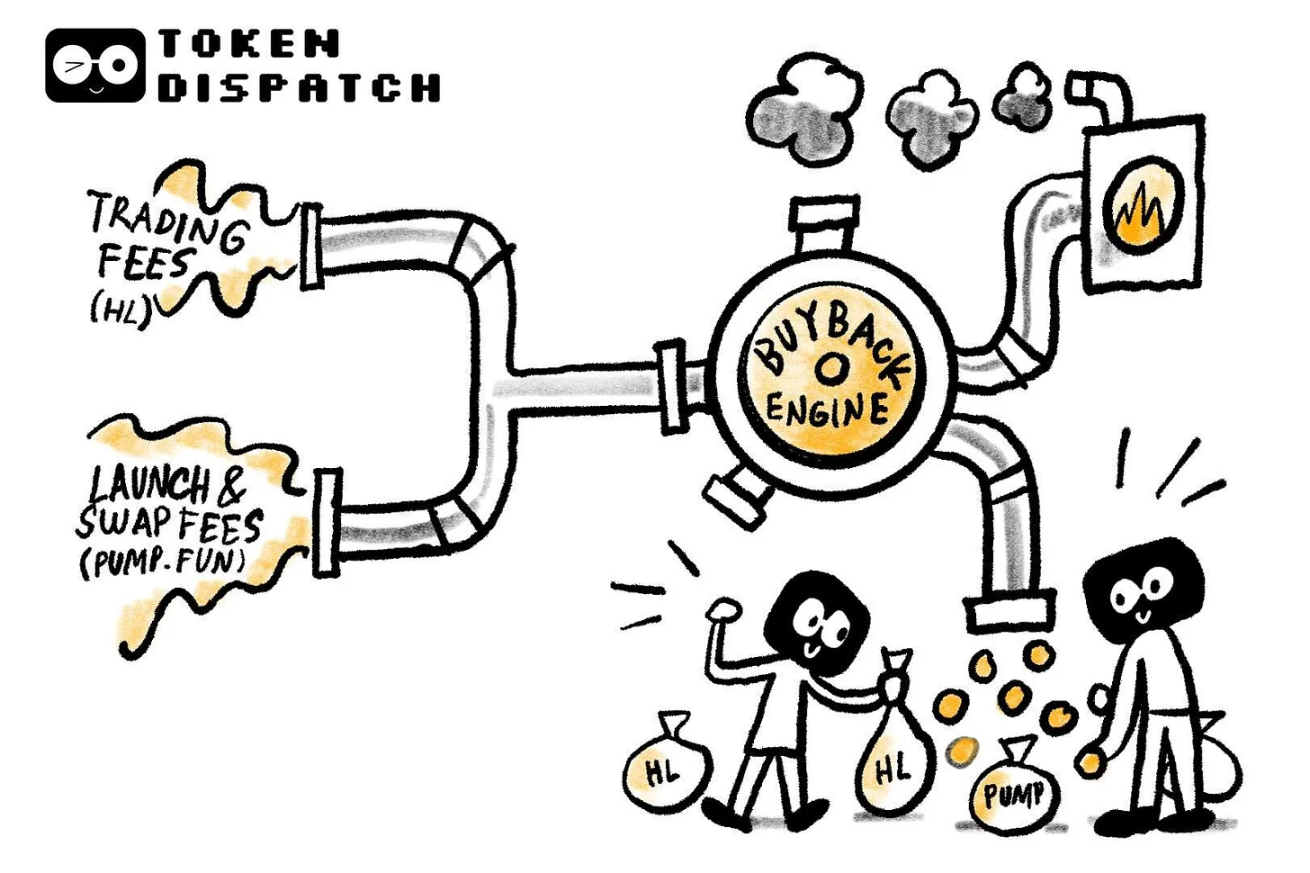

業界の二大収益源である永久先物取引所のHyperliquidとミームトークン発行プラットフォームのPump.funは、手数料収入のほぼすべてを自社トークンの買い戻しに使っている。

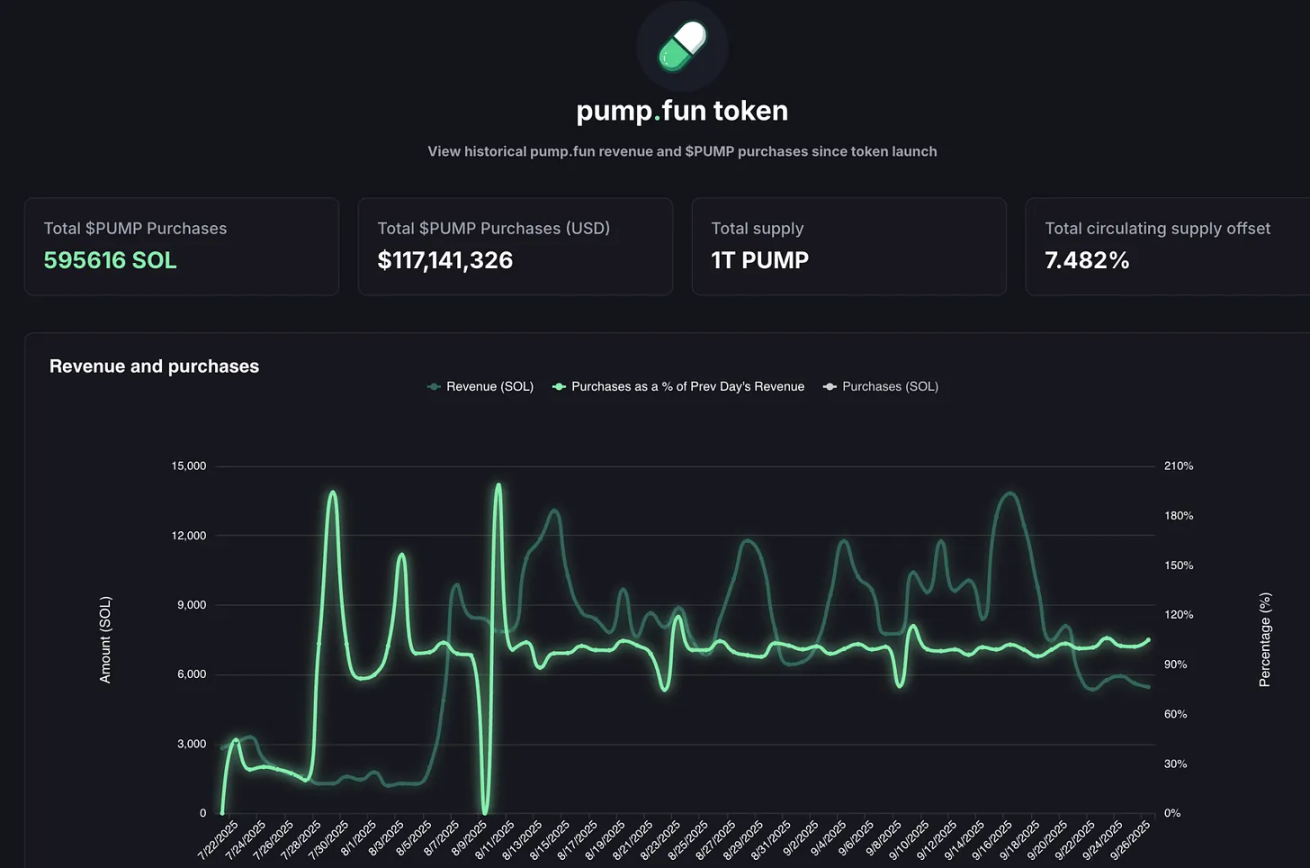

Hyperliquidは2025年8月に1億600万ドルという記録的な手数料収入を樹立しましたが、その90%以上がオープンマーケットでのHYPEトークンの買い戻しに使用されました。一方、Pump.funの1日あたりの収益は一時的にHyperliquidを上回り、2025年9月のある時点では338万ドルの収益を上げました。この収益は最終的にどこに消えたのでしょうか?100%がPUMPトークンの買い戻しに使用されました。実際、この買い戻しのパターンは2ヶ月以上続いています。

@ブロックワークスリサーチ

この操作により、暗号トークンは徐々に「株主資本代理店」の属性を持つようになります。これは暗号通貨の分野では珍しいことです。結局のところ、この分野のトークンは最初の機会に投資家に販売されることが多いからです。

根底にある論理は、暗号資産プロジェクトがウォール街の「配当貴族」(例:Apple、P&G、Coca-Cola)の長年にわたる成功を再現しようとしているという点です。これらの企業は、安定した現金配当や自社株買いを通じて株主還元に多額の投資を行ってきました。例えば、Appleの自社株買いは2024年に1040億ドルに達し、当時の時価総額の約3~4%に相当します。Hyperliquidの自社株買いは、9%の「浮動株相殺比率」を達成しています。

従来の株式市場の基準から見ても、このような数字は驚異的であり、暗号通貨の世界では前代未聞のことである。

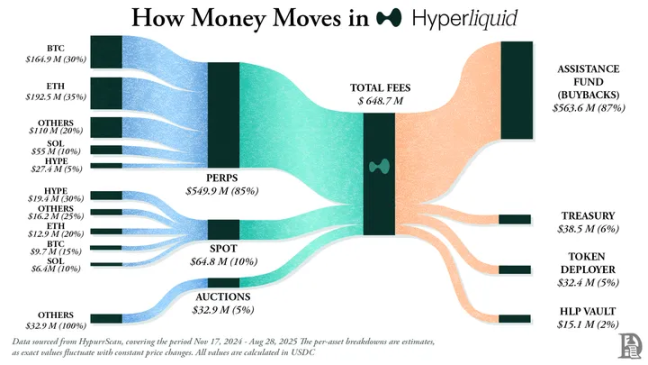

Hyperliquidのポジショニングは明確です。Binanceのような中央集権型取引所と同等のスムーズな取引体験を提供しながら、完全にオンチェーンで稼働する分散型無期限先物取引所を構築しています。このプラットフォームは、ガス料金ゼロ、高レバレッジ取引をサポートし、無期限契約を中心としたレイヤー1プラットフォームです。2025年半ばまでに、月間取引量は4,000億ドルを超え、DeFi無期限契約市場の約70%を占めるまでになりました。

Hyperliquid が本当に際立っているのは、その資金の使い方です。

プラットフォームは日々の手数料収入の90%以上を「支援基金」に割り当てており、この資金はオープンマーケットでHYPEトークンを購入するために直接使用されます。

@decentralised.co

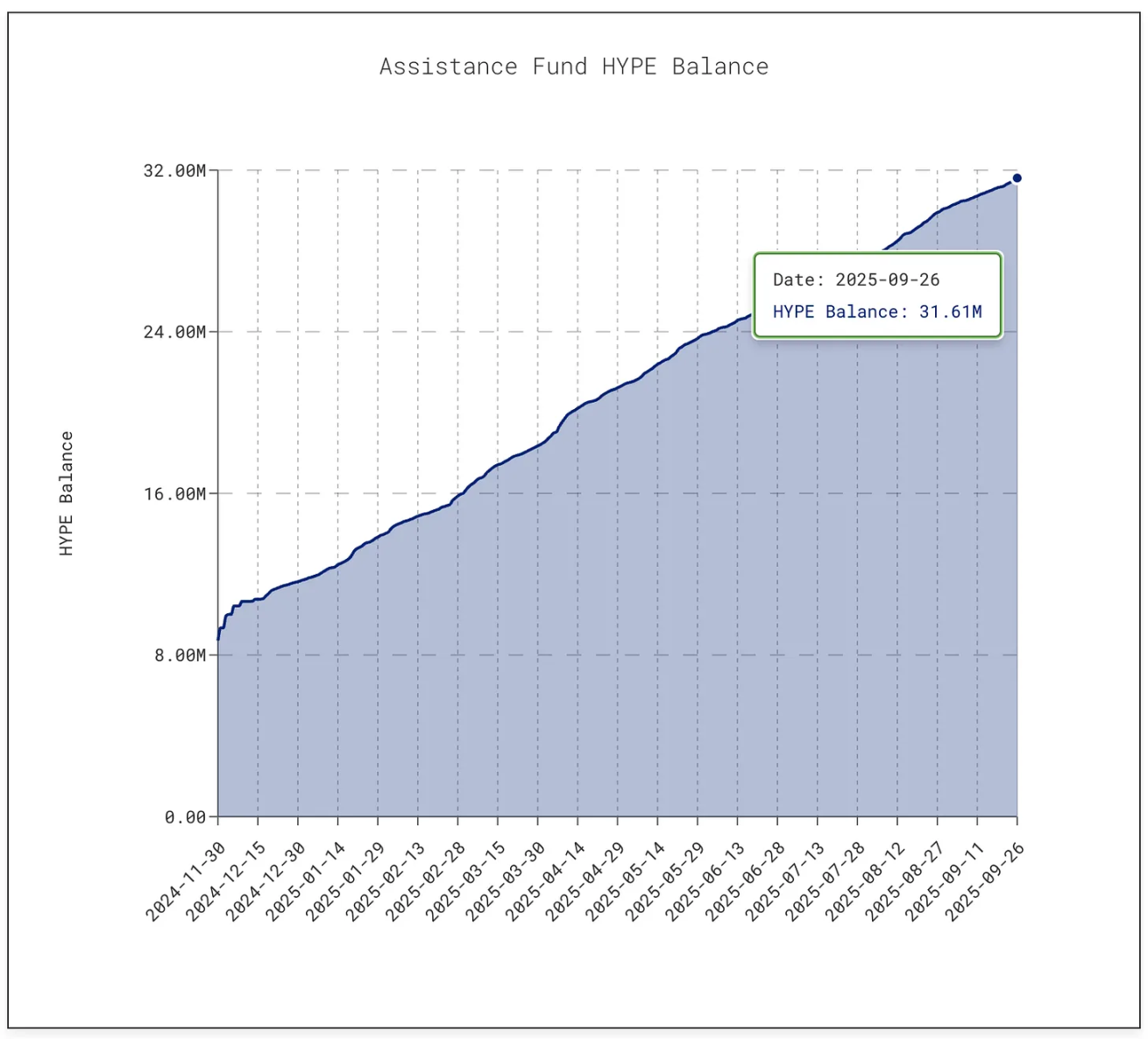

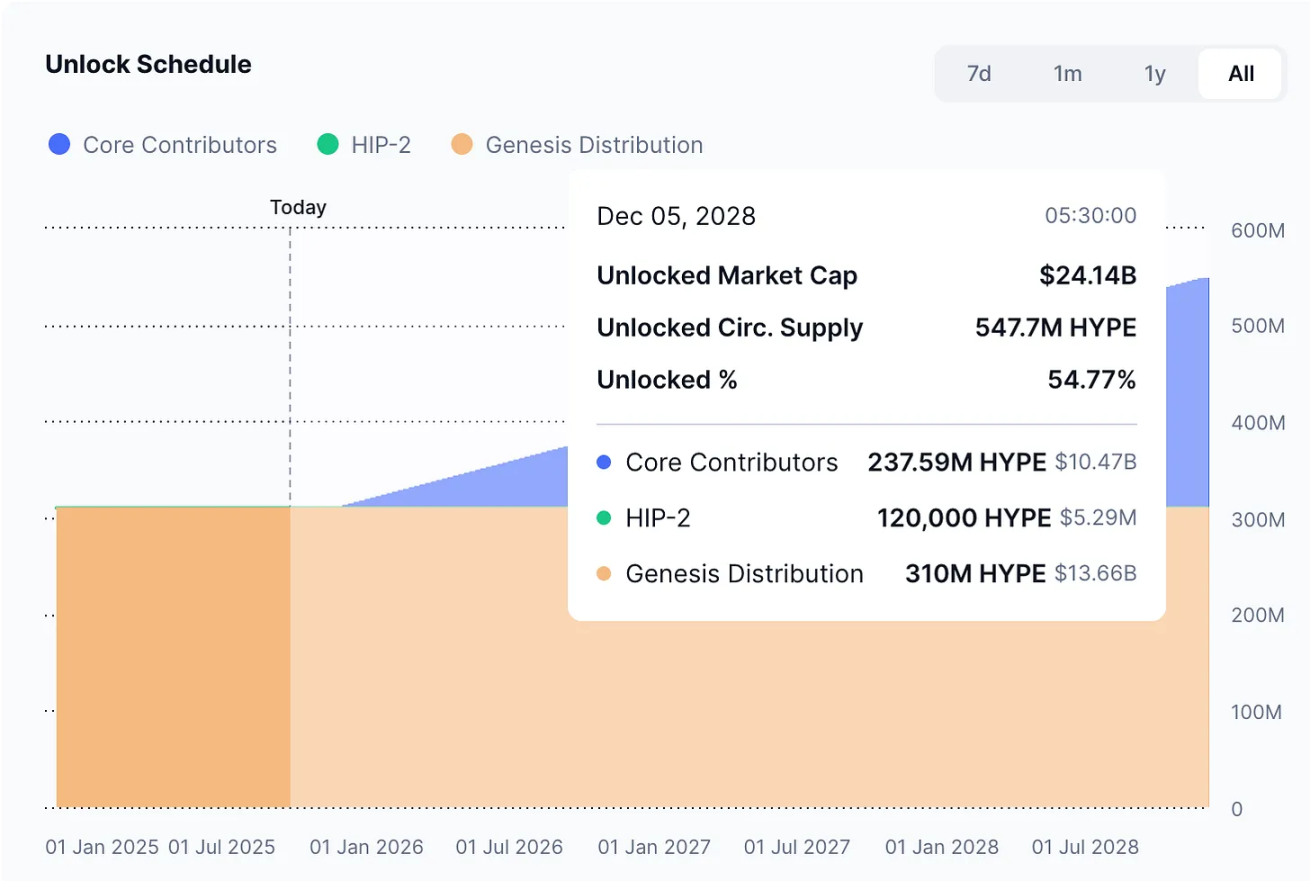

本稿執筆時点で、このファンドは3,161万以上のHYPEトークンを保有しており、その価値は約14億ドルに上る。これは2025年1月の300万から10倍の増加だ。

@asxn.xyz

この買い戻しの急増により、HYPEの流通供給量は約9%減少し、トークンの価格は2025年9月中旬に最高値の60ドルに達しました。

同時に、Pump.funは買い戻しを通じてPUMPトークンの流通供給量を約7.5%削減しました。

@pump.fun

このプラットフォームは、超低額の取引手数料によって、「ミームコインブーム」を持続可能なビジネスモデルへと変貌させました。誰もがプラットフォーム上でトークンを発行し、「ボンディングカーブ」を構築し、市場の熱狂を自由に醸成することができます。当初は「ジョークツール」として始まったものが、今や投機資産の「工場」へと変貌を遂げています。

しかし、隠れた危険はまだ存在します。

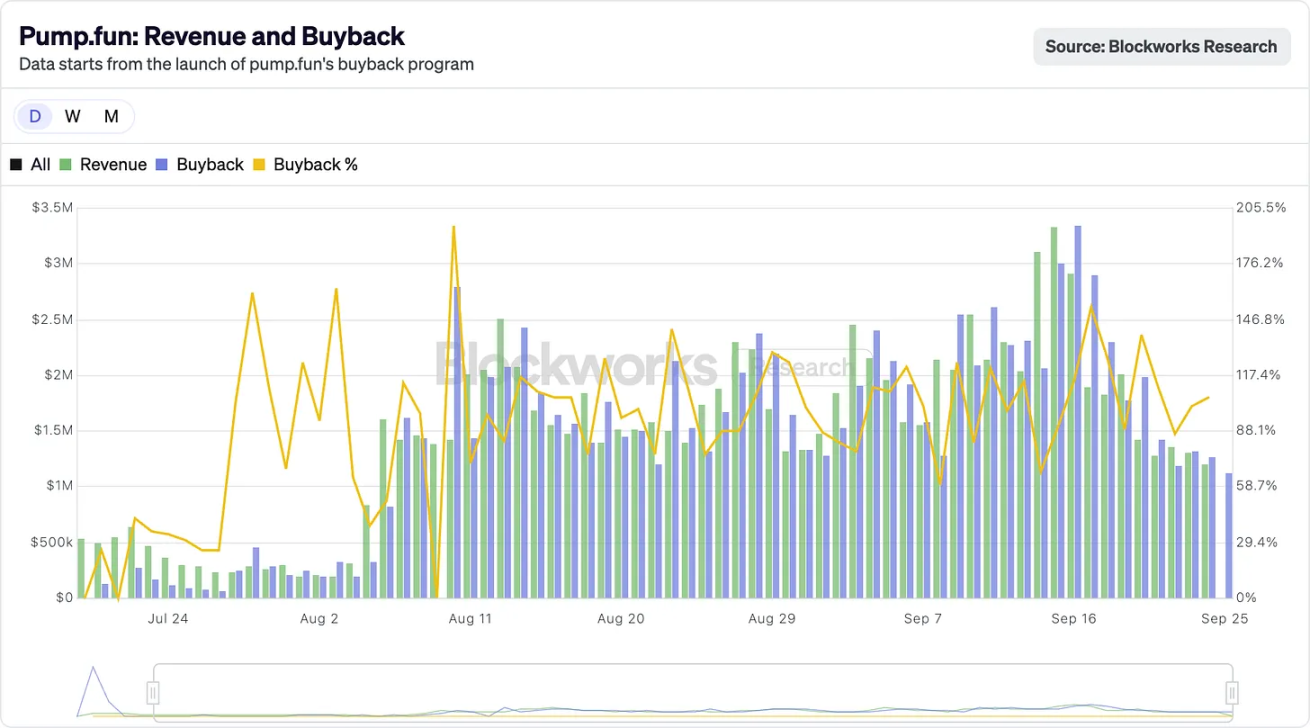

Pump.funの収益は、Memecoinの発行数の増加に直結しているため、非常に周期的な変動を伴います。2025年7月には、プラットフォームの収益は1,711万ドルに急落し、2024年4月以来の最低水準となりました。その後、自社株買いも減少しました。8月までに月間収益は4,105万ドル以上に回復しました。

しかし、持続可能性は依然として疑問視されています。「ミームシーズン」が終息すれば(過去にもそうであったように、そして将来も必然的にそうなるでしょうが)、トークンの買い戻しも減少するでしょう。さらに深刻なことに、このプラットフォームは55億ドルの訴訟に直面しており、原告は同社の事業が「違法賭博に類似している」と主張しています。

Hyperliquid と Pump.fun の核となるのは、「利益をコミュニティに還元する」という意欲です。

Apple は数年にわたり、自社株買いや配当を通じて利益の約 90% を株主に還元しましたが、こうした決定は主に段階的な「一括発表」でした。一方、Hyperliquid と Pump.fun は毎日、収益のほぼ 100% をトークン保有者に還元し続けており、このモデルは継続しています。

もちろん、両者には根本的な違いがあります。現金配当は「実現所得」であり、課税対象ではあるものの非常に安定しています。一方、自社株買いはせいぜい「価格維持ツール」に過ぎません。収益が減少したり、トークンのアンロックが自社株買いをはるかに上回ったりした場合、自社株買いの効果は失われます。Hyperliquidは差し迫った「アンロックショック」に直面しており、Pump.funはミームコインの人気が変化するリスクに対処しなければなりません。ジョンソン・エンド・ジョンソンの63年間にわたる継続的な配当増加や、Appleの長年にわたる安定した自社株買い戦略と比較すると、これら2つの暗号資産プラットフォームの運営は綱渡りのようなものです。

しかし、おそらく、暗号化業界ではこれは簡単ではありません。

暗号資産業界はまだ成熟段階にあり、安定したビジネスモデルを確立できていないものの、既に驚異的な成長を見せています。自社株買い戦略は、まさにこの成長の原動力となっている要素、すなわち柔軟性、税務効率、そしてデフレ特性を備えており、これらは投機的な動きが活発な暗号資産市場と非常によく合致する特徴です。これまでに、この戦略によって、全く異なるポジショニングを持つ2つのプロジェクトが、トップクラスの収益源へと変貌を遂げています。

このモデルが長期的に持続可能かどうかはまだ分からない。しかし、明らかなのは、このモデルによって暗号資産トークンが初めて「カジノチップ」というレッテルを脱ぎ捨て、「保有者に利益をもたらす企業株」のような存在へと変貌を遂げたということだ。そのスピードは、Appleにさえプレッシャーをかける可能性がある。

ここに、より深い教訓があると思います。Appleは、暗号通貨が登場するずっと前から、iPhoneを売るだけでなく、自社株も売っていることに気づいていました。2012年以降、Appleは自社株買いに約1兆ドル(ほとんどの国のGDPを上回る額)を費やし、保有株数は40%以上減少しました。

現在、Appleの時価総額は3兆8000億ドルを超えていますが、これは同社が自社株を「マーケティングし、磨きをかけ、希少性を維持すべき製品」と見なしていることが一因です。Appleは追加株式発行による資金調達を必要としません。バランスシートには潤沢な現金があるため、株式自体が「製品」となり、株主が「顧客」となるのです。

このロジックは暗号通貨分野にも徐々に浸透しつつあります。

Hyperliquid と Pump.fun の成功は、事業で得た現金を再投資や貯蓄に回すのではなく、「自社トークンの需要を促す購買力」に変換したことにある。

これにより、投資家の暗号資産に対する認識も変化しました。

iPhoneの売上は確かに重要ですが、Appleの投資家は同社株のもう一つの原動力、つまり希少性を認識しています。トレーダーたちは現在、HYPEトークンとPUMPトークンについても同様の見方をしています。彼らはこれらの資産が明確な約束に裏付けられていると考えています。つまり、トークンに基づくすべての購入または取引は、95%以上の確率で「市場における買い戻しとバーン」に転換されるということです。

しかし、Appleの事例は別の側面も明らかにしている。自社株買いの強さは常に、その基盤となるキャッシュフローの強さに左右されるのだ。売上高が減少した場合はどうなるだろうか?iPhoneやMacBookの売上が鈍化しても、Appleの強固なバランスシートは、社債発行を通じて自社株買いの約束を果たすことを可能にする。一方、HyperliquidとPump.funにはそのような余裕はなく、取引量が減少すれば自社株買いも停滞するだろう。さらに重要なのは、Appleは配当、サービス、あるいは新製品によって危機に対応できるのに対し、これらの暗号資産プロトコルには今のところ「代替案」がないことだ。

暗号通貨の場合、「トークン希薄化」のリスクもあります。

Appleは「一夜にして2億株もの新規株式が市場に流入する」ことを心配する必要はないが、Hyperliquidはこの問題に直面している。2025年11月以降、1日あたりの買い戻し量をはるかに上回る約120億ドル相当のHYPEトークンが内部関係者に解放される予定だ。

@コインマーケットキャップ

Appleは自社の株式の流通を独自に管理できるが、暗号プロトコルは何年も前に白黒はっきり書かれたトークンのロック解除スケジュールに従う必要がある。

それでも、投資家たちはその価値を認識し、積極的に参加しようとしています。Appleの戦略は、特に数十年にわたる同社の歴史を知る者にとっては明白です。同社は株式を「金融商品」へと転換することで株主の忠誠心を育んできました。現在、HyperliquidとPump.funは、より速いペースで、より大きな宣伝とより高いリスクを伴いながらも、仮想通貨でこの道を再現しようとしています。