著者: FinTax

1. はじめに

英国から独立した税制を有するジャージー島は、その低い税負担、明確な制度、そしてシンプルな構造で長年にわたり高く評価されており、世界で最も魅力的なオフショア金融センターの一つとなっています。島の税制は、現地のガバナンスを遵守しつつも国際的なコンプライアンス基準を考慮しており、伝統的な金融サービス、資産運用機関、そして新興の暗号資産経済にとって柔軟で安定した税制環境を提供しています。

他の国々とは異なり、ジャージーの暗号資産に対する制度的対応は、急進的な革新ではなく、むしろ慎重で階層化された、互換性を重視したアプローチとなっています。税制面では、非課税のキャピタルゲインと低い法人税負担という伝統的な制度設計を踏襲しつつも、活動が「商業的」か「目的的」かを判断する際の柔軟性を維持しています。規制面では、新たな暗号コードを作成するのではなく、既存の法的境界を拡大し、マネーロンダリング対策、取引開示、ライセンスといった従来の枠組みに暗号資産を組み込んでいます。

2. ジャージー島の暗号通貨税制

2.1 ジャージー島の税制

ジャージー島は、高度な自治権と独立した税制・金融規制制度を有する英国王室属領です。その税制は簡素で安定しており、税負担も低いことで知られており、世界の投資家や富裕層にとって魅力的な税制環境を提供しています。主な税金と税率は以下の通りです。

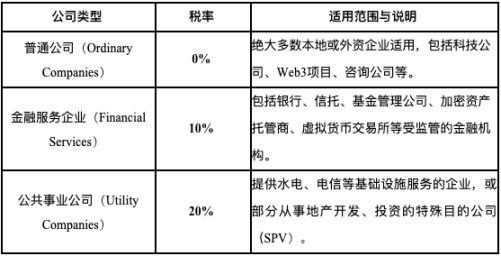

① 法人税:ジャージー島では「0-10-20」の区分税率構造を採用しており、標準法人所得税率は0%、金融サービス会社は10%、公益事業会社は20%となっています。

② 個人所得税:一律20%の税率で累進課税はなく、基礎控除額(約17,000ポンド、毎年微調整)が設定されています。キャピタルゲイン税、相続税、贈与税はありません。

③物品サービス税(GST):物品サービス税は2008年に導入され、一律5%の税率が適用されます。VATに似ていますが、対象範囲は狭く、主に国内の物品・サービス取引に適用されます。一方、金融サービスや輸出サービスなどは通常免税となります。

この税制設計は、伝統的な金融サービスのみならず、暗号資産関連事業に政策余地を提供するものであり、Web3関連企業がこの島に登録・事業展開する上で重要な要素の一つとなっています。

2.2 ジャージーの暗号通貨税制

2.2.1 暗号資産の特徴

ジャージーは、規制全般の観点から、暗号資産を法定通貨ではなく「資産」とみなしており、証券や金融商品として一律に分類していません。つまり、法務および税務の観点から、暗号資産は法定通貨としての地位を有しておらず、金融商品規制の対象に自動的に含まれるわけでもありません。その代わりに、暗号資産は具体的な利用シナリオに基づいて機能的に識別されます。

ジャージー規制当局は、ジャージー金融サービス委員会(JFSC)の定義を引用し、暗号資産を「取引または送金が可能で、支払いまたは投資に使用できるデジタル価値表現」と定義していますが、法定通貨とはみなしていません。暗号資産が投資に使用され、値上がり益を目的として保有される場合、それは「動産」に類似した投資資産とみなされ、通常の財産と同様の税制が適用されます。

金融サービス委員会(JFSC)の2018年ICOガイダンスノートによると、発行者の利益への参加、資産請求権、償還約束、運用権、収益期待などの特徴を有するトークンは証券とみなされます。集団投資契約の特徴を示す場合は「集団投資スキーム」として扱われ、資本構成に基づいて個別に評価する必要があります。暗号資産がマイニングやオンチェーンサービスを通じて取得された場合、関連する収入は「事業所得」または「役務提供報酬」とみなされ、所得税または法人税の課税対象となる可能性があります。

ジャージーの規制当局は、暗号資産の監督と課税において、リスク指向と利用に基づく分類原則を重視しています。すべての暗号資産を一律に規制対象に含めるのではなく、暗号資産の取引、保有、流通、サービスを個別に分類し、現行の金融規制やマネーロンダリング防止義務の適用の有無を判断しています。

2.2.2 暗号資産に関する税制

ジャージー島は暗号資産税に関する具体的な法律をまだ制定していませんが、税務当局であるジャージー歳入庁は、解釈文書や判例を通じて、暗号資産を既存の税制の枠組みの中で分類しています。全体として、ジャージー島の暗号資産税制は、目的ベース、属性ベース、リスク適応型の課税の原則を採用しています。納税者や活動シナリオに応じて異なる税制が適用されますが、主なシナリオは以下のとおりです。

- 個人の保有資産と取引

自然人が暗号資産を長期投資または一時的な取引のみを目的として保有している場合、その値上がりは一般的にキャピタルゲインとみなされ、ジャージー島では課税されません。ただし、レバレッジの使用や継続的な流動性供給など、取引が頻繁かつ商業的な性質を持つ場合、関連する利益は事業所得とみなされ、20%の個人所得税率で申告する必要があります。ジャージー島における「取引行為」の定義は、英国の歳入関税庁(HMRC)の「Badges of Trade」原則(BIM20205)に基づいています。さらに、ステーキング収入、エアドロップ、ノード報酬などの非資本所得は、一般的に課税対象所得とみなされ、それに応じて課税されます。

- 事業の所有権と運営

企業が暗号資産関連事業(取引所運営、デジタルウォレット保管、マイニング、トークン発行、DeFiプロトコル開発など)に従事している場合、その営業収益は課税対象事業所得とみなされます。ジャージー島の「0-10-20」法人税制度によれば、一般的なテクノロジー企業やプラットフォーム企業は法人税率0%、金融サービス(暗号資産保管、取引マッチング、資産運用商品の発行など)に従事する企業は法人税率10%、公益事業または不動産投資会社に分類される企業は法人税率20%となります。

- 採掘行動

ジャージー島には、暗号資産マイニングに対する課税を禁止または免除する具体的な法律はありません。暗号資産税制に関する文書では、マイニング活動が「偶発的または非営利」である場合、課税対象とならないと規定されています。しかし、マイニングが継続的かつ収益性があり、組織的に行われている場合、生成される暗号資産は課税所得となり、当期所得に算入され、市場価格で課税されるべきです。

- 暗号通貨決済とGST問題

ジャージー島では5%の物品サービス税(GST)が課せられていますが、税務当局は、暗号資産を決済手段として「交換」することは課税対象取引には当たらないことを明確にしています。つまり、ユーザーがビットコインやイーサリアムを使って商品を購入したり、法定通貨や他の仮想通貨と交換したりする場合、この取引自体にはGSTの課税義務は発生しません。しかし、事業者が暗号資産による決済を受け入れ、課税対象の商品やサービスを提供した場合、その商品自体は依然としてGSTの対象となります。この場合、暗号資産は現金やクレジットカードの使用と同様に、単なる決済手段とみなされます。

3. ジャージーの暗号通貨規制枠組みの確立と改善

ジャージーにおける暗号資産に関する規制枠組みは、ジャージー金融サービス委員会(JFSC)が主導しています。JFSCは、ジャージーの金融サービス産業の監督、規制、発展、特に暗号資産の規制に責任を負っています。その責務には以下が含まれます。

① 規制政策とガイドラインの策定:JFSCは、仮想通貨取引所のガイドラインやライセンスの発行を含め、ジャージー島における仮想資産の規制方法を明確にするためのガイダンスノートやその他の文書を発行します。

② 登録とライセンス:ジャージー島の仮想資産分野で事業を営む企業は、JFSCに登録し、必要なライセンスまたは許可をすべて取得する必要があります。

③ 監督と執行:JFSCは、規制対象事業体を監督し、ジャージーのマネーロンダリング防止法/テロ資金供与対策法およびその他の規制要件の遵守を確保する責任を負います。また、JFSCは、これらの要件に違反する事業体に対して執行措置を講じる権限を有します。

④ コンプライアンスおよび監督基準の確立:金融サービス監督委員会(JFSC)は、暗号資産業界におけるコンプライアンスおよび審査基準を策定しています。例えば、企業は、マネーロンダリング報告責任者(MLRO)および副MLROの選任、ならびにコンプライアンスおよび内部監督の責任者を含む、適切なスキルと経験を有する人員を配置する必要があります。また、金融サービス監督委員会は、暗号資産サービスプロバイダーがトラベルルールおよび国際的な暗号資産税務報告基準を遵守しているかどうかを監視し、監視しています。

⑤ 国際協力:JFSCは、他の規制機関や国際機関と協力して情報交換を行い、世界的な仮想資産規制の調整と一貫性を促進します。

ジャージー島は暗号資産に関する具体的な法典を制定していません。その代わりに、既存の金融規制制度とマネーロンダリング対策制度を基盤として、定義の追加、適用範囲の拡大、登録制度の導入などを通じて、暗号資産とそのサービス提供者を段階的に規制の傘下に置いてきました。現在、暗号資産に関連する主要な法律および規制文書は以下のとおりです。

①金融サービス(ジャージー)法1998

この法律はジャージーにおける最も基本的な金融規制法であり、ジャージーで特定の金融サービスを提供するすべての事業者は、金融サービス委員会(JFSC)への登録または免許申請を義務付けられています。2016年、金融サービス委員会は仮想通貨交換業もこの法律の適用範囲に含まれることを明確にし、「資金サービス事業者」として登録する必要があるとしました。

② 1999年犯罪収益(ジャージー)法

これはジャージー島におけるマネーロンダリングおよびテロ資金供与対策の中核となる法律であり、暗号資産関連事業を含むすべての高リスク産業に適用されます。この法律では、暗号資産を取り扱う事業者に対し、顧客デューデリジェンス(CDD)、取引記録の保管、そしてジャージー島金融犯罪ユニット(JFCU)への疑わしい取引の報告といった義務を履行することが義務付けられています。

③仮想通貨交換規制

2016年、金融庁は仮想通貨取引所を対象とした具体的な規制を公布し、AML/CFT対策の厳格な実施と強固な内部統制およびガバナンス体制の構築を義務付けました。これらの規制により、仮想通貨取引プラットフォームは実質的な規制制度の対象となりました。

⑤ イニシャル・コイン・オファリングガイダンスノート

JFSCは2017年にこのガイダンスを発行し、ジャージー島におけるICOの規制範囲を明確にしました。この文書では、ICOはケースバイケースで評価され、発行されるトークンの性質に応じて既存の金融サービス規制の対象となるかどうかが決定されることを強調しています。トークンが証券を保有している場合、または集団投資ビークルを構成する場合は、ライセンスと規制当局の監督が必要になります。

⑥ 資金移転に伴う情報(ジャージー)規則2017(2023年改訂)

この規制は、FATFの「トラベル・ルール」を実施するために用いられ、すべてのVASPに対し、仮想資産の送金において送金者と受取人の識別情報を収集・交換することを義務付けています。これは、ジャージーにとって、国境を越えた仮想通貨取引の透明性を高めるための重要な措置です。

⑦OECD暗号資産報告枠組み(CARF)規則(2024~2025年)

ジャージーは2024年にCARF協定に加盟し、2025年に現地規制を実施し、すべての暗号資産サービスプロバイダーに顧客の税務情報を収集・報告する義務を履行し、他の管轄区域との自動情報交換を実現することを義務付けました。

ジャージー島における仮想資産に関する税制および規制は、金融サービス法および犯罪収益法に基づいており、シナリオベースの詳細な規制や国際協力規定を通じて段階的に整備されてきました。金融サービス法は、「マネーサービス事業」カテゴリーにおいて、暗号資産取引所などの新興事業に対するライセンス要件を定めています。一方、犯罪収益法は、顧客デューデリジェンス、取引記録、疑わしい活動の報告といった義務を網羅する、あらゆる仮想資産活動に対するマネーロンダリング対策およびテロ資金供与対策規制の基準となっています。イニシャル・コイン・オファリング・ガイドラインは、この基礎の上にトークン発行活動の機能分類を提供し、異なる発行モデルを証券または集団投資に関する既存の規制枠組みに含めるべきかどうかを明確にしています。資金移転付随情報規則およびCARF規則は、国境を越えた資本移動と税務情報の透明性をさらに高め、ジャージー島が国際的なコンプライアンス要件との整合性を維持しながら、柔軟な税制の利点を維持できるようにしています。

4. まとめと展望

ジャージーは、簡素で柔軟な税制と進歩的な規制アプローチにより、魅力的でコンプライアンス遵守が確保された暗号資産環境を着実に構築しつつあります。税制に関しては、ジャージーはキャピタルゲイン税の免除と低い法人税負担という伝統的な優位性を維持しており、暗号資産業界にとって有利な条件を提供しています。しかし、ジャージーが投機的な裁定取引を奨励していない点は注目に値します。代わりに、「商業活動」を課税対象と定義することで、その境界を明確にし、規制当局の判断の余地を残しています。この曖昧さこそが、ジャージーの柔軟性の源泉なのです。

今後、ジャージーは国際規制の強化、特にOECDのCARF(中央アジア金融支援基金)枠組みとFATFのVASP透明性要件の導入による影響を必然的に受けることになるでしょう。これらの規制により、ジャージーの政策上の緩衝地帯は徐々に縮小していくでしょう。ジャージーにとって真の課題は、より多くの暗号資産関連企業を誘致することではなく、柔軟性を過度に犠牲にすることなく、信頼できる規制イメージを確立しつつ、制度の自主性を維持することにあるのかもしれません。