著者:プラティク・デサイ

編集:チョッパー、フォーサイトニュース

暗号通貨業界の季節ごとの伝統行事、例えば10月のUptoberや10月のRecktoberが大好きです。コミュニティの人々は、この時期になるといつも大量のデータを持ち出します。人間ってこういう面白い話が大好きですよね。

これらの節目をめぐるトレンド分析やレポートはさらに興味深い。「今回はETFの資金フローがこれまでと異なる」「暗号資産の資金調達は今年ようやく成熟期を迎える」「ビットコインは今年急騰する見込み」など。最近、「2025年DeFi業界レポート」をレビューしていたところ、暗号資産プロトコルがどのように「多額の収益」を生み出しているかを示すいくつかのグラフが目に留まりました。

これらのチャートは、今年最も収益の高い暗号資産プロトコルをリストアップしており、過去1年間、業界関係者の多くが議論してきた事実を裏付けています。暗号資産業界はついに収益を魅力的なものにし始めているのです。しかし、この収益成長の原動力となっているのは一体何なのでしょうか?

これらのグラフの背後には、検討する価値のあるもう 1 つのあまり知られていない疑問があります。それは、これらの取引手数料は最終的にどこに行くのか、ということです。

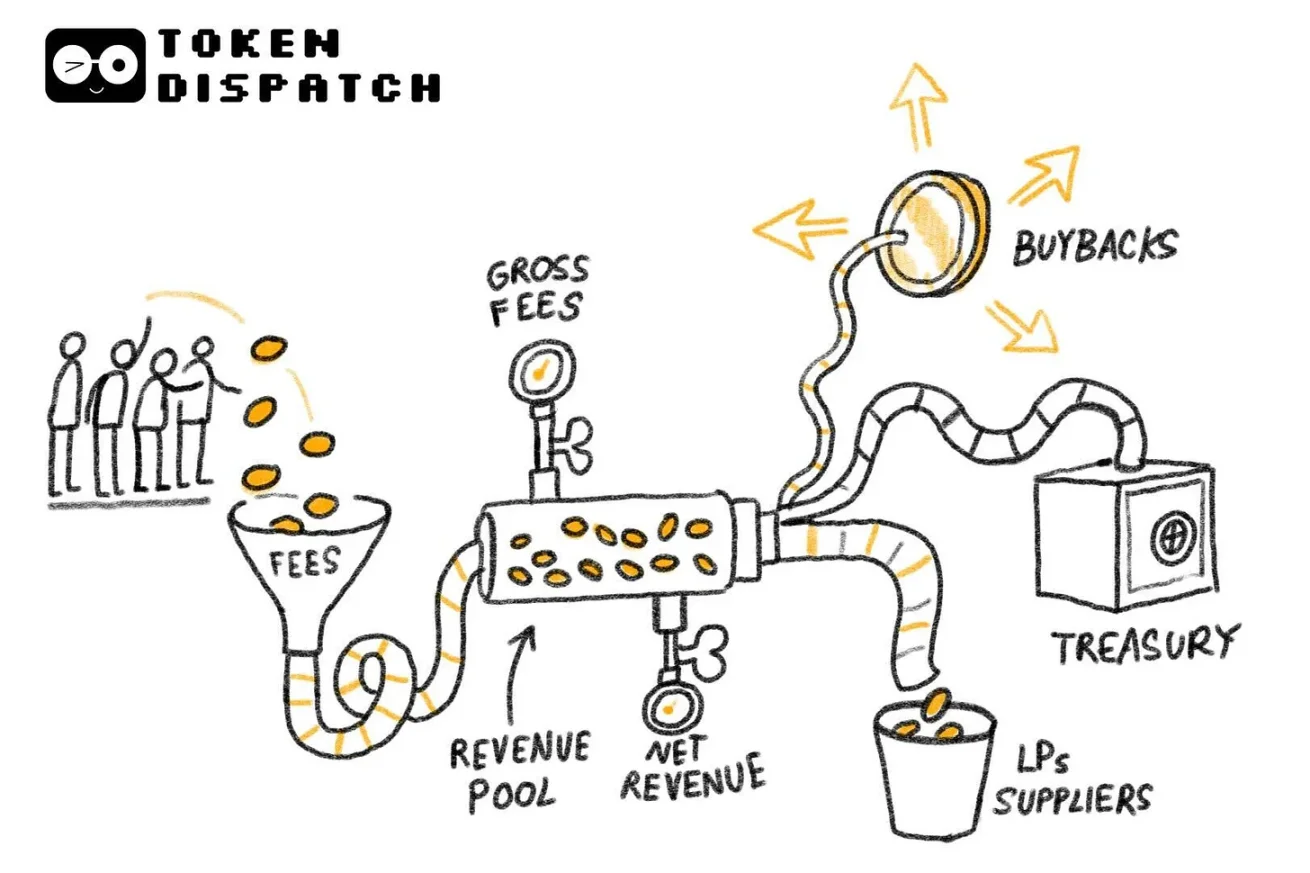

先週、私はDefiLlamaの手数料と収益データ(注:収益とは、流動性プロバイダーとサプライヤーへの支払い後に残る手数料を指します)を詳しく調べ、その答えを探りました。本日の分析では、このデータにさらに詳細を加え、暗号資産業界における資金の流れと場所を分析します。

暗号通貨プロトコルは昨年160億ドル以上の収益を生み出し、これは2024年に予測された約80億ドルの2倍以上である。

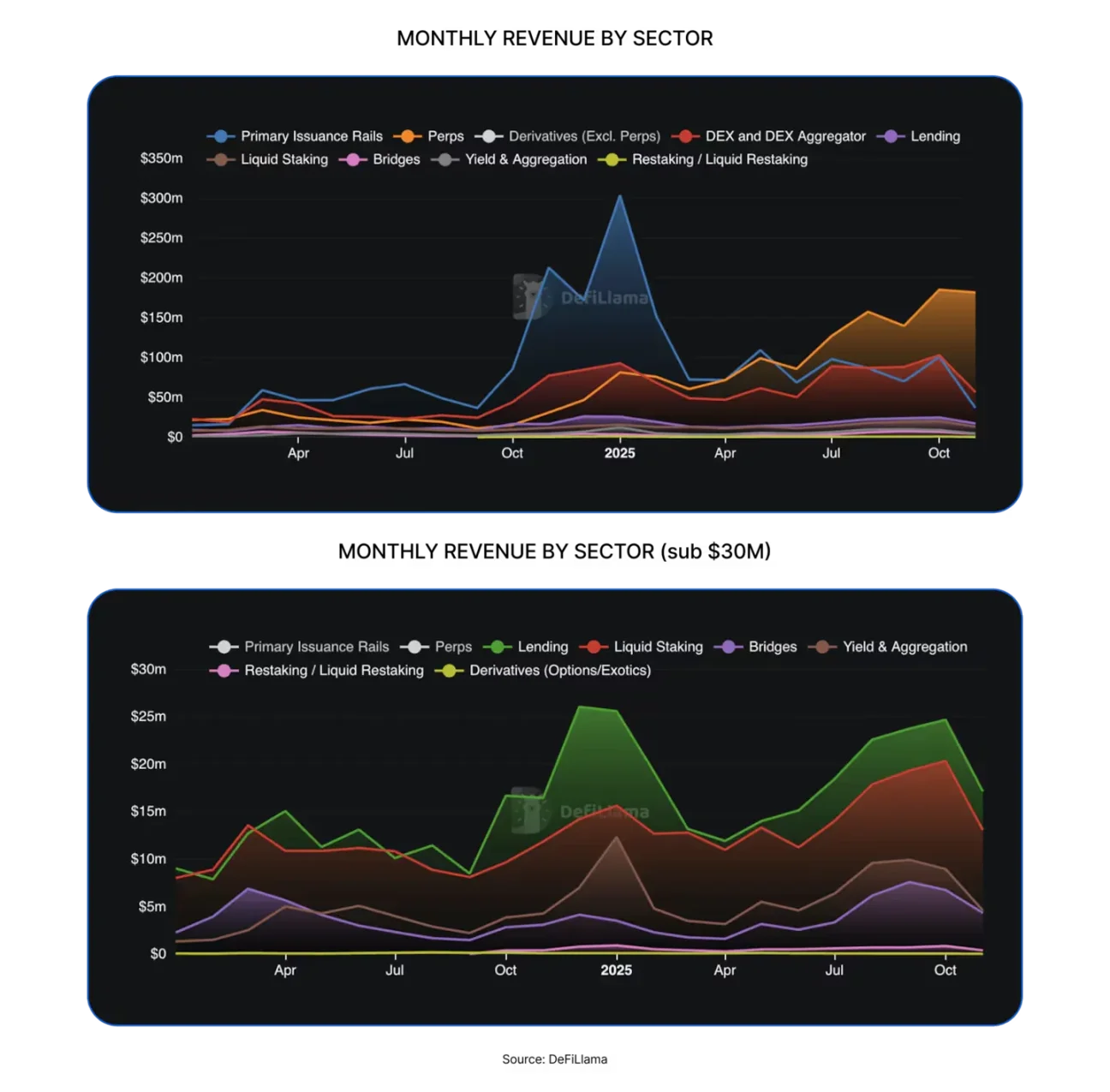

暗号資産業界の価値獲得能力は全面的に強化されました。過去12ヶ月間で、分散型金融(DeFi)分野では、分散型取引所(DEX)、トークン発行プラットフォーム、分散型永久契約取引所(PERP DEX)など、多くの新たな潮流が生まれました。

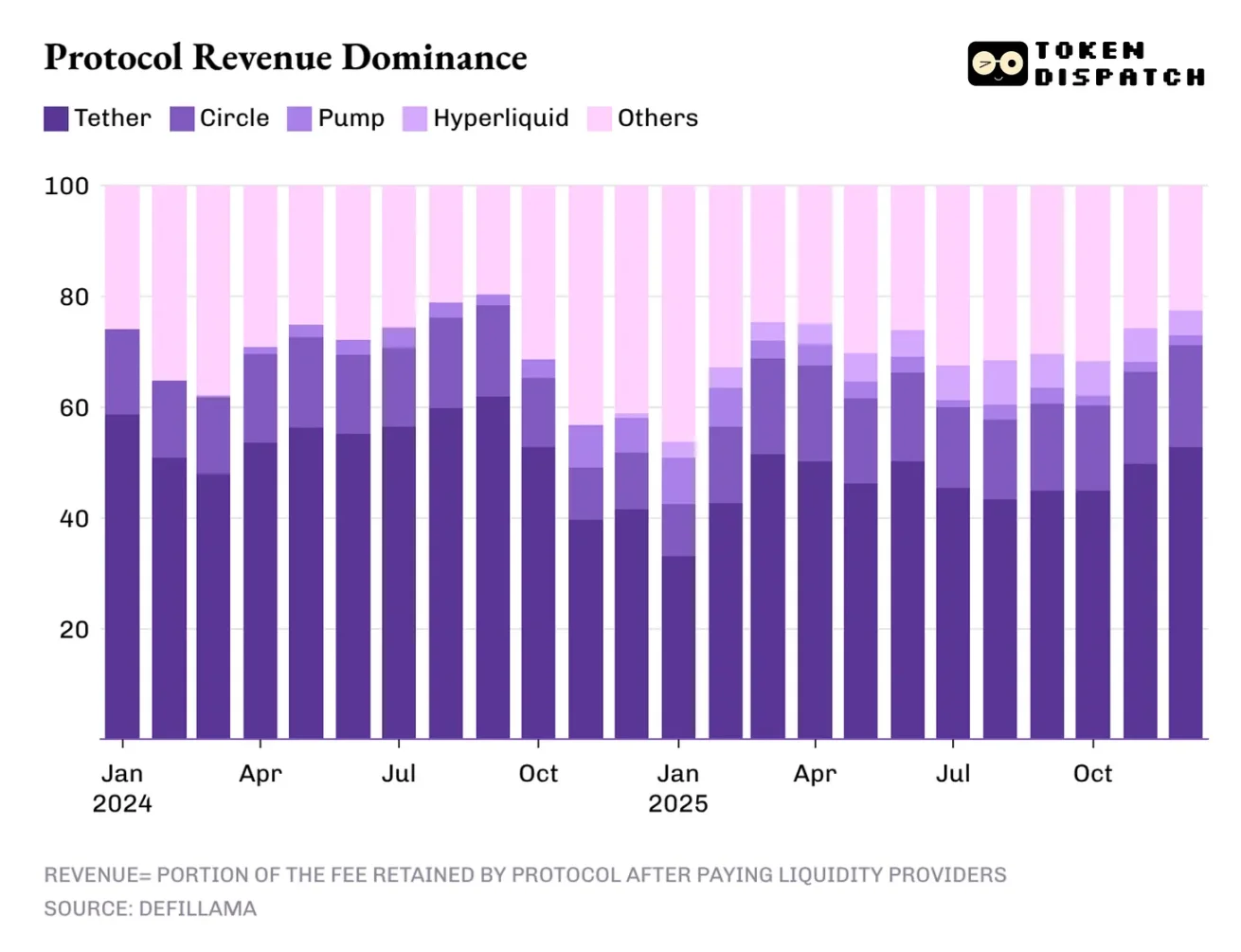

しかし、最も高い収益を生み出す利益センターは依然として伝統的なセクターに集中しており、その中でもステーブルコインの発行者が最も目立っています。

ステーブルコインの主要発行元であるTetherとCircleは、暗号資産業界の総収益の60%以上を占めています。2025年には、両社の市場シェアは2024年の約65%からわずかに減少し、60%となりました。

しかし、このセクターは2024年にはほとんど重要ではなかったため、2025年の分散型永久契約取引所のパフォーマンスを過小評価すべきではありません。Hyperliquid、EdgeX、Lighter、Axiomの4つのプラットフォームは、業界の総収益の7%から8%を占め、レンディング、ステーキング、クロスチェーンブリッジ、分散型取引アグリゲーターなどの成熟したDeFiセクターの合計収益をはるかに上回りました。

では、2026年の収益を牽引するものは何でしょうか?その答えは、昨年暗号資産業界の収益構造に影響を与えた3つの主要要因、すなわち金利スプレッド、取引執行、そしてチャネル分布にありました。

キャリートレードとは、資金を保有し移転する人が誰でもそのプロセスから利益を得ることができることを意味します。

ステーブルコイン発行者の収益モデルは、構造的に健全であると同時に脆弱でもある。構造的には、収益はステーブルコインの供給と流通に連動して拡大する。発行されるデジタルドルはすべて米国債に裏付けられ、利息を生み出す。脆弱なのは、このモデルが発行者が事実上制御できないマクロ経済変数、すなわち連邦準備制度の金利に依存している点である。現在、金融緩和サイクルが始まったばかりであり、今年さらなる利下げが予想される中、ステーブルコイン発行者の収益における優位性は弱まるだろう。

次はトランザクション実行レイヤーです。これは、2025 年に DeFi で最も成功するセクターである分散型永久契約取引所の誕生の地でもあります。

分散型無期限契約取引所が急速に大きな市場シェアを獲得した理由を理解する最も簡単な方法は、それらがユーザーの取引をどのように促進しているかを見ることです。これらのプラットフォームは、ユーザーが必要に応じてリスクの高いポジションに出入りできる、摩擦の少ない取引の場を提供します。市場が落ち着いている場合でも、ユーザーはヘッジ、レバレッジ、裁定取引、ポジションのリバランス、あるいは将来のポジション構築のために事前にポジションを構築することができます。

スポット分散型取引所とは異なり、分散型永久契約取引所では、ユーザーは基礎となる資産を転送する時間と労力を費やすことなく、継続的かつ高頻度の取引を行うことができます。

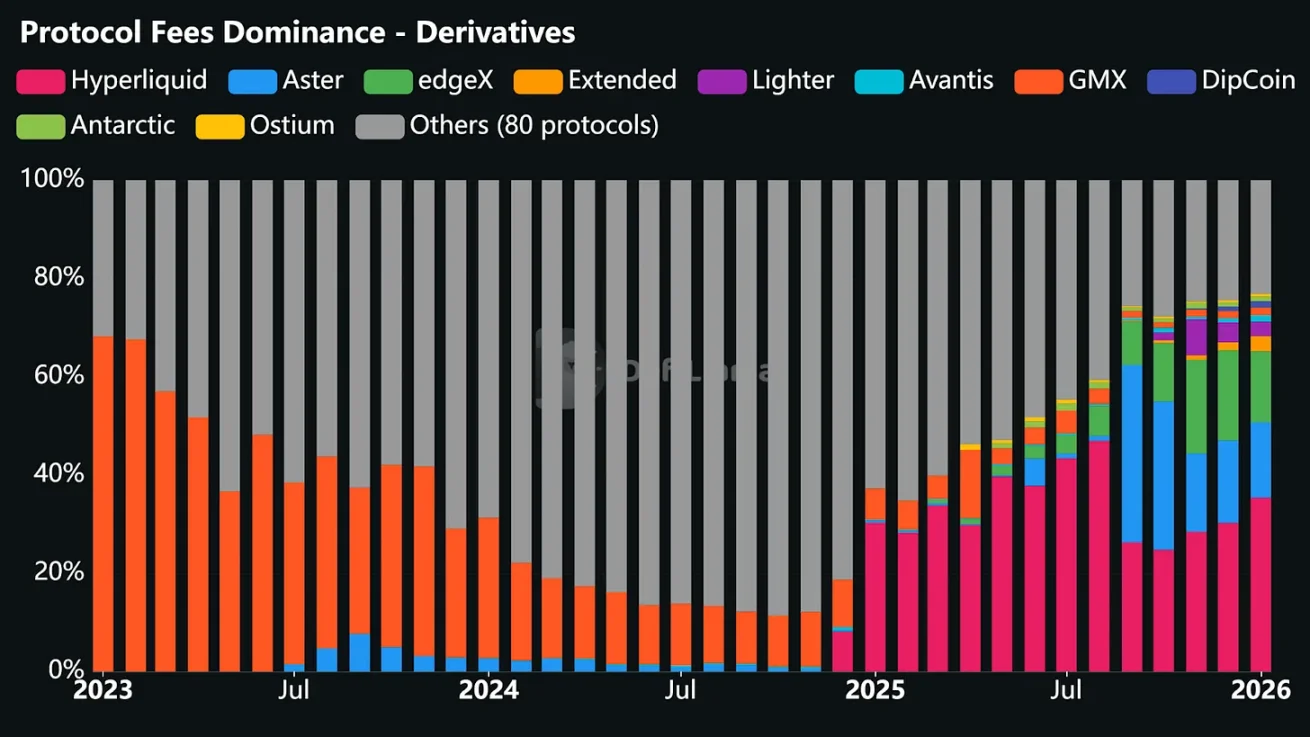

取引執行のロジックはシンプルに聞こえ、動作も非常に高速ですが、その基盤となる技術は見た目よりもはるかに複雑です。これらのプラットフォームは、高負荷時にもクラッシュしないよう安定した取引インターフェースを構築し、市場の混乱の中でも安定性を維持するための信頼性の高い注文マッチング・決済システムを構築し、トレーダーのニーズを満たす十分な流動性を確保する必要があります。分散型無期限契約取引所では、流動性が成功の鍵となります。常に豊富な流動性を提供できる取引所が、最も多くの取引活動を引き寄せるでしょう。

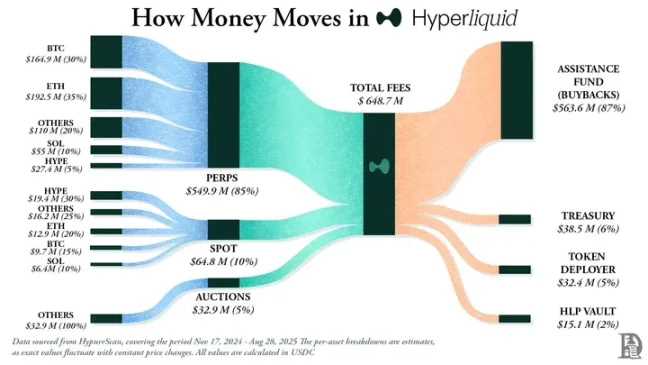

2025年、Hyperliquidはプラットフォーム上で最大数のマーケットメーカーが提供する豊富な流動性により、分散型無期限契約取引市場を席巻しました。これにより、同年12ヶ月のうち10ヶ月において、取引手数料の面で分散型無期限契約取引所として最高収益を達成しました。

皮肉なことに、DeFi 分野でこれらの永久契約取引所が成功した理由は、まさにトレーダーがブロックチェーンやスマート コントラクトを理解する必要がなく、代わりに従来の取引所の使い慣れた運用モデルを採用しているからです。

上記の問題がすべて解決されれば、取引所は高頻度・大口取引に対して少額の手数料を課すことで、自動的に収益の増加を実現できます。スポット価格が横ばいに変動した場合でも、プラットフォームがトレーダーに幅広い取引オプションを提供しているため、収益は継続的に得られます。

だからこそ、分散型永久契約取引所は昨年、収益のわずか1桁の割合を占めたに過ぎないにもかかわらず、ステーブルコイン発行者の優位性に挑戦する可能性を秘めた唯一のセクターであると私は信じているのです。

3つ目の要因は流通チャネルです。これは、pump.funやLetsBonkプラットフォームのようなトークン発行インフラといった暗号資産プロジェクトに増分収益をもたらします。これはWeb2企業に見られるモデルとそれほど変わりません。AirbnbやAmazonは在庫を一切保有していませんが、巨大な流通チャネルによって、アグリゲーションプラットフォームの役割を遥かに超え、新規供給の追加にかかる限界費用を削減しています。

暗号トークン発行インフラは、ミームコイン、各種トークン、そしてプラットフォームを通じて創出されるマイクロコミュニティといった暗号資産を所有していません。しかし、スムーズなユーザーエクスペリエンスの創出、上場プロセスの自動化、十分な流動性の提供、そして取引操作の簡素化を実現することで、これらのプラットフォームは、人々が暗号資産を発行するための最適な場となっています。

2026年には、これらの収益源の軌道を決定づける2つの疑問が浮上する可能性がある。金利引き下げがキャリートレードに影響を与えることで、ステーブルコイン発行者の業界収益シェアは60%を下回るだろうか?そして、取引執行層の集中化が進む中で、永久契約取引プラットフォームは8%の市場シェアを突破できるだろうか?

金利スプレッド、取引執行、チャネル配分。これら3つの要素は暗号資産業界の収益源を明らかにしますが、それは全体像の半分に過ぎません。プロトコルが純収益を留保する前に、手数料総額の何パーセントがトークン保有者に分配されるかを理解することも同様に重要です。

トークンの買い戻し、バーン、手数料の分配を通じて実現される価値の移転は、トークンがもはや単なるガバナンスの資格情報ではなく、プロトコルの経済的所有権を表すことを意味します。

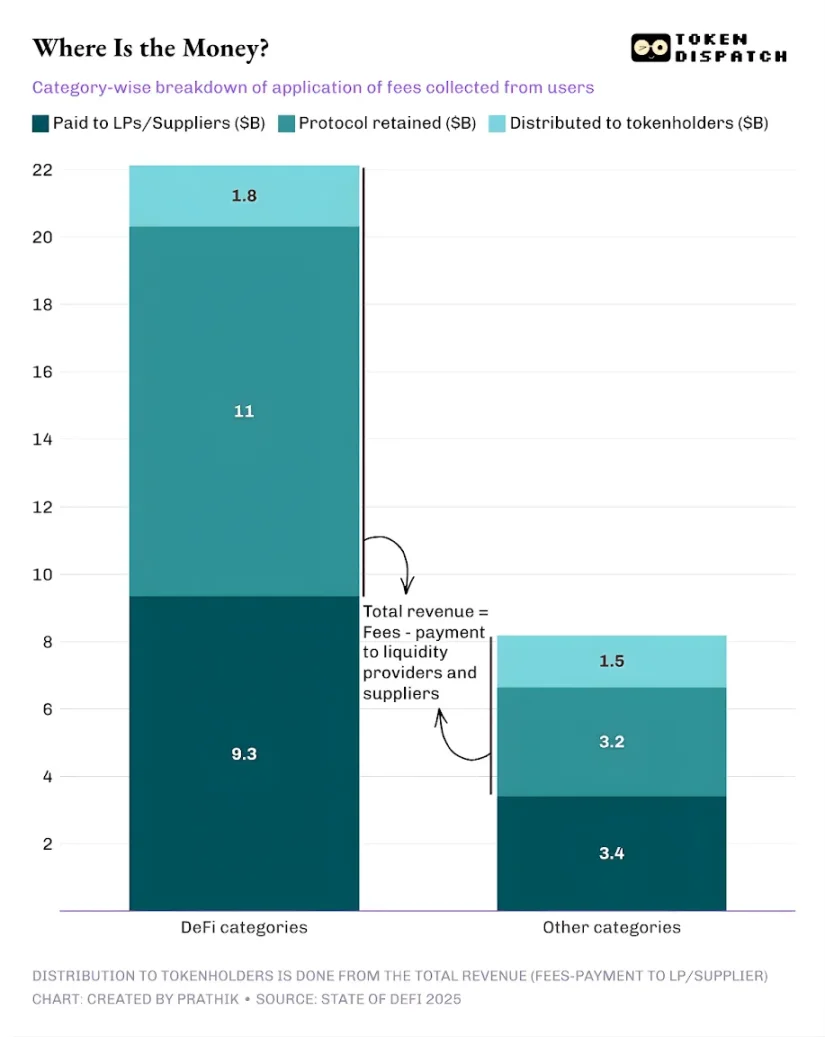

2025年、分散型金融(DeFi)やその他のプロトコルのユーザーは、約303億ドルの取引手数料を支払いました。このうち、プロトコルは流動性プロバイダーとサプライヤーへの支払い後、約176億ドルの収益を留保しました。総収益のうち、約33億6000万ドルはステーキング報酬、手数料分配、トークン買い戻し、トークンバーンを通じてトークン保有者に還元されました。つまり、取引手数料の58%がプロトコル収益に変換されたことになります。

これは、これまでの業界サイクルと比較して大きな変化を表しています。ますます多くのプロトコルが、運用実績の所有権をトークンで表すことを可能にし始めており、投資家が信頼するプロジェクトを保有し、投資し続けるための具体的なインセンティブを提供しています。

暗号資産業界はまだ完璧には程遠く、ほとんどのプロトコルは依然としてトークン保有者に報酬を分配していません。しかし、マクロ的な視点から見ると、業界は大きな変化を遂げており、物事が前向きな方向に向かっている兆候です。

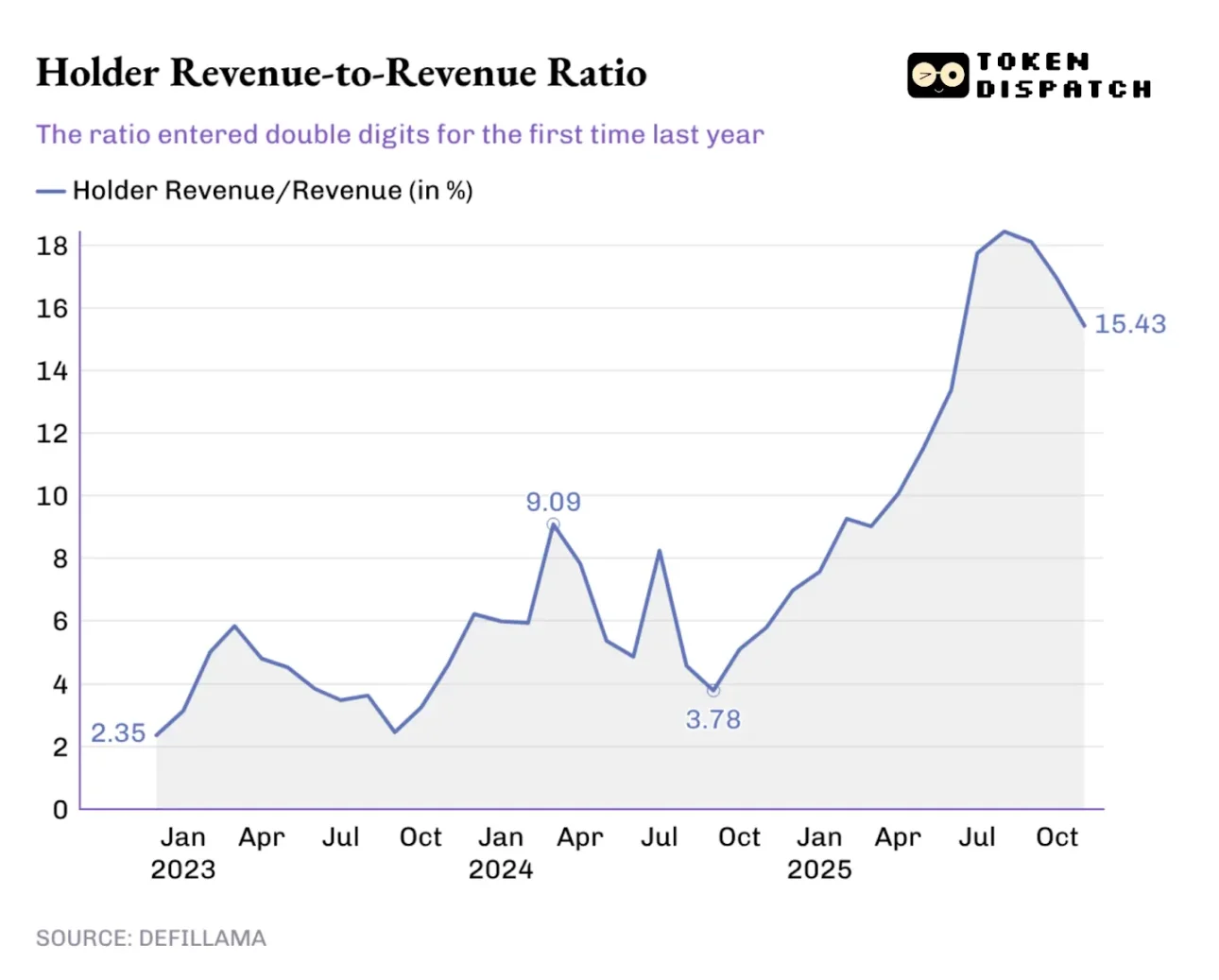

過去1年間、プロトコルの総収益に対するトークン保有者の収益の割合は上昇を続け、昨年初めの過去最高の9.09%を突破し、2025年8月のピーク時には18%を超えました。

この変化はトークン取引にも反映されています。保有するトークンが全くリターンを生み出さない場合、私の取引判断はメディアの報道にのみ左右されます。しかし、保有するトークンが自社株買いや手数料分配を通じてリターンを生み出すことができれば、私はそれらを利子付き資産として扱います。トークンは安全で信頼できるものではないかもしれませんが、この変化は市場のトークン価格形成に影響を与え、メディアの報道に左右されるのではなく、ファンダメンタルズに近づくでしょう。

投資家が2025年を振り返り、2026年の暗号資産業界の収益フローを予測しようとする際、インセンティブメカニズムは重要な考慮事項となるでしょう。昨年は、価値移転を優先したプロジェクトチームが目立っていました。

Hyperliquid は独自のコミュニティ エコシステムを構築し、収益の約 90% を Hyperliquid 支援基金を通じてユーザーに還元しています。

トークン発行プラットフォームの中でも、pump.funは「プラットフォームのアクティブユーザーに報酬を与える」というコンセプトを強化し、毎日の買い戻しを通じてネイティブトークンPUMPの流通供給量の18.6%をバーンしました。

2026年には、「価値移転」はニッチな選択肢ではなくなり、ファンダメンタルズに基づいてトークンを取引したいすべてのプロトコルにとって不可欠な戦略になると予想されます。昨年の市場の変化は、投資家にプロトコルの収益とトークン保有者の価値を区別することを教えました。トークン保有者がトークンが所有権の主張を表明できることに気づけば、以前のモデルに戻るのは賢明ではありません。

「2025年DeFi業界レポート」は、ここ数ヶ月広く議論されている仮想通貨業界の収益モデルの模索という全く新しい潮流を明らかにしていないように思います。このレポートの価値は、データに基づいたアプローチで真実を明らかにすることにあります。そして、このデータを深く掘り下げることで、仮想通貨業界が最も高い収益で成功を収めるための秘訣を解き明かすことができます。

このレポートでは、各契約の収益を牽引する傾向を分析することで、コアチャネル、金利スプレッド、取引実行、チャネル配信をコントロールする者が最大の利益を獲得することを明確に指摘しています。

2026年には、特に金利引き下げによりキャリートレードの魅力が低下するため、取引手数料をトークン保有者の長期収益に変換するプロジェクトが増えると予想しています。