著者: ズオ・イエ

要約

- 所得は付加価値の手段ではなく、中核部分である【経常所得は補助金の手段】

- ステーブルコインのラストマイルは、法定通貨の入出金ではなく、許可のない法定通貨になることです。USDTを破壊できないのであれば、代替通貨や認可通貨を立ち上げる意味はありません。

- 銀行は顧客を審査し、個人投資家はDeFi商品を選択する

- リスク管理と監督は「プログラム可能」であり、既存のビジネスプロセスに組み込む必要がある。

- USDTはすでにこの地域を占領し、舞台だけを残しています。ストリーミング決済はクロスボーダー決済よりも想像力豊かです。これは全く新しい流通チャネルであり、既存の巨大エコシステムによる機械的な「+安定通貨」の試みではありません。

2008年、金融危機の影の下、ビットコインは、法定通貨システムに失望し、ニッチな暗号パンクのコミュニティから抜け出した最初の一般ユーザーを獲得しました。

一方、偶然かもしれませんが、ビットコインとほぼ同時期に、FinTech(金融テクノロジー)という言葉が2008年以降徐々に普及してきました。

さらに偶然の一致かもしれません。2013年、ビットコインは最初の強気相場を迎え、価格は1,000ドルを超えました。フィンテックも主流になり始めました。かつて人気を博したWirecardやP2Pは衰退しました。余額宝(Yu'ebao)はインターネット時代の収入システムを定義づけ、Twitter創業者のジャック・オニール氏が立ち上げた新しい決済ソリューションSquareの評価額は60億ドルを超えました。

これは人為的に作られたものではありません。1971年以降、金価格の上昇率と米国債務残高の伸び率はほぼ一致しており、それぞれ8.8%と8.7%でした。ゴールドドルの後にはオイルドルが登場しました。この新たなエネルギードルは安定した通貨となるのでしょうか?

規制当局の目には、フィンテックは銀行業界の救世主と映る。インターネットの考え方を用いて金融システムを再定義、あるいは補完し、政府と企業の複雑な関係の中で、インターネットベースの金融システムを再構築することを目指している。

決済分野を起点に、アクワイアリング、アグリゲーション、P2P、クロスボーダー決済、マイクロローン事業など、クロスボーダーと混合の運用が際限のない繁栄と危機を生み出してきたことは、世界中で共通認識となっている。

残念ながら、銀行とその背後にある従来の金融システムを本当に変えるのは、周辺から主流へと移行したブロックチェーンの実践であり、すべてが規制の外で起こっています。

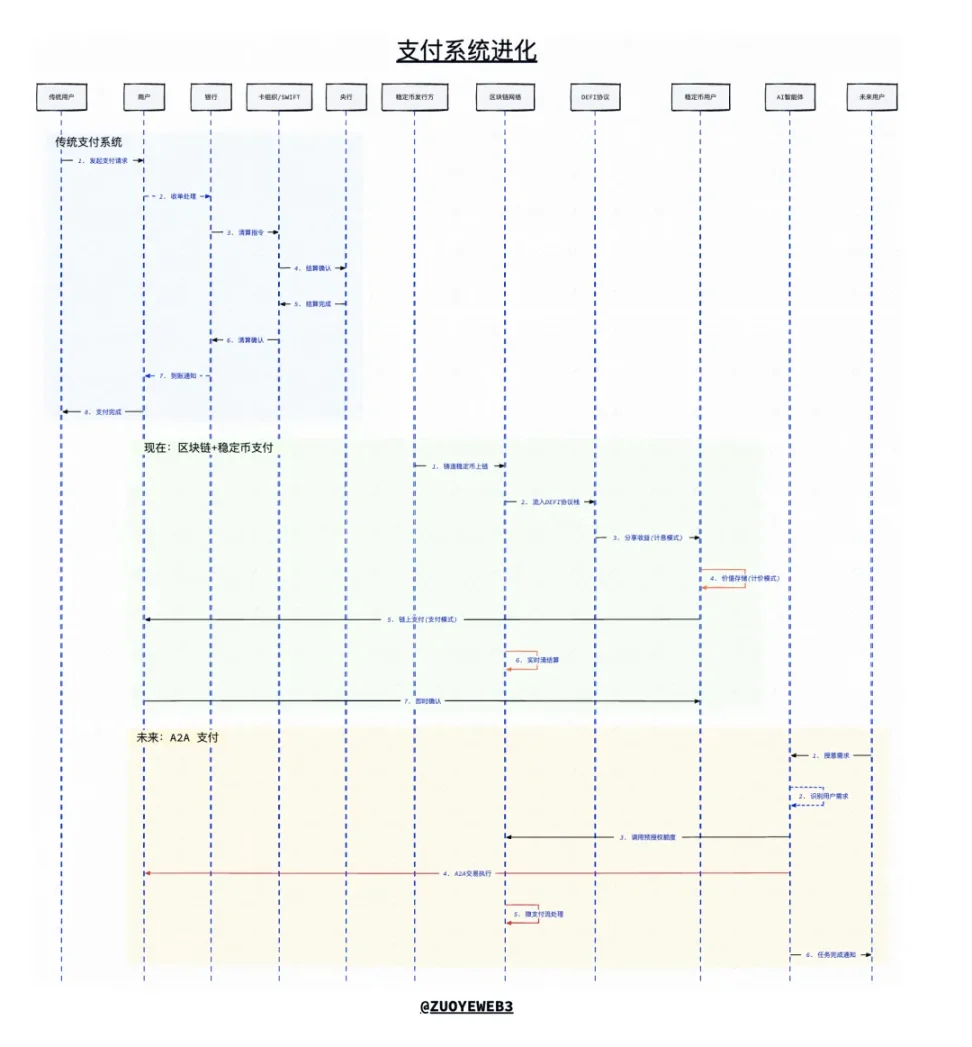

画像キャプション:決済システムの進化。画像出典:@zuoyeweb3

支払いは金融ではなくコードに根ざしている

利回りを生み出すステーブルコインは、USDT 配当を成熟の兆候として使用します。

過去数百年にわたり、決済は銀行業界を中心に行われてきました。ブロックチェーンが登場するまでは、あらゆる電子、デジタル、インターネットベースのプロセスが銀行業界に貢献してきました。

ブロックチェーン、特にステーブルコインは、支払い、クリアリング、決済の順序を完全に逆転させ、逆転した世界を生み出しました。支払いプロセスは、クリアリングと決済が可能であることが確認された場合にのみ完了します。

従来の銀行システムでは、支払いの問題は基本的に、銀行業界が絶対的な中心となるフロントエンドの送金とバックエンドの決済というバイナリ プロセスです。

フィンテックの考え方では、決済プロセスは集約型かつBサイドのサービス産業です。インターネットの顧客獲得の考え方では、決済回収トラフィックを見逃さないことが求められます。トラフィックこそが、フィンテック企業が銀行と対峙する際の信頼を左右します。成功するまで偽装を続け、最終的に中国銀聯と預金が受け入れられた結果なのです。

ブロックチェーンの考え方のもと、USDT、最初期のステーブルコインL1であるTron、大口決済システムであるEthereumなどのステーブルコインシステムは、インターネットが実現するはずだった「プログラマビリティ」を実現しています。

相互接続の欠如は、プラットフォームの領土獲得競争の表れです。根本的な原因は、米ドルが十分にインターネットに接続されていないことです。オンライン化は、常に法定通貨システムの補足に過ぎません。しかし、ステーブルコインはブロックチェーン固有の資産形態です。あらゆるパブリックチェーン上のUSDTは相互に交換可能であり、摩擦コストは流動性のみに依存します。

そのため、ブロックチェーンの特性上、決済が確実に実行できることが検証された後にのみ、事前決済の確認が完了します。ガス料金は市場メカニズムによって決定され、確認後、リアルタイムで流通します。

直感に反する考えだが、ブロックチェーンのステーブルコインシステムを生み出したのは規制されていない裁定取引ではなく、従来の金融システムを打ち負かしたプログラマビリティによってもたらされた効率性である。

支払いは金融ではなくコードに根ざしたオープン システムです。

反例を挙げましょう。従来の銀行送金が時間がかかり、コンプライアンス要件や時代遅れのネットワークアーキテクチャが問題となっているのは、単なる表面的な現象に過ぎません。根本的な理由は、参加銀行が「リテンション」を求めていることです。巨額の資金は途切れることのない収益を生み出し、ユーザーの時間は銀行業界にとって受動的な複利となっているのです。

この観点から見ると、天才法成立後も銀行業界は依然として、所得制度が銀行システムに入り込むのを必死に阻止している。表面的な理由は依然として所得であり、利用者への利息支払いは銀行業界の預金・貸出メカニズムを歪め、最終的には金融業界のシステム危機を引き起こすことになるからだ。

収益システムのオンチェーン・プログラマビリティはオープンシステムとなるため、銀行業界よりも多くの問題を引き起こすのではなく、最終的には銀行業界自体に取って代わることになるでしょう。

伝統的な銀行業務は、利用者の預金と法人/個人の利用者のローンの金利差から利益を得ており、これがすべての銀行業務の基礎となっています。

金利スプレッドの仕組みは、銀行業界に利用者を選別する双方向の力を与えています。左側では銀行口座を持たない人々を生み出し、右側では「基準」を満たさない企業を選別することができます。

最終的には、三角債務や金融危機によって銀行が被る損失を一般ユーザーが負担することになります。ある意味では、USDTについても同じことが言えます。ユーザーはUSDTのリスクを負い、TetherはUSDTの発行による収益を受け取ります。

EthenaなどのYBS(利回りステーブルコイン)は、発行に米ドルを依存しておらず、従来の銀行の金利スプレッドメカニズムに基づいて運営されていません。代わりに、決済試行はAaveなどのオンチェーン機能とTONなどのパブリックチェーンに完全に依存しています。

現在、収益を生み出すステーブルコインシステムは、世界的な流動的な決済、金利計算、そして価格設定システムを構築しています。銀行業界はステーブルコイン変革のターゲットとなっていますが、それは決済プロセスへの参加方法の変革ではなく、信用創造における銀行業界の仲介的立場の変化によるものです。

利回りベースのステーブルコインの猛攻に直面し、真っ先にその矢面に立たされるのは小規模銀行です。ミネソタ・クレジット・ユニオンはすでに独自のステーブルコインの発行を試みており、かつてのネオバンクも急速にオンチェーン化を進めています。例えば、ヌーバンクはステーブルコインの再実験を開始しています。

SuperForm やその他の銀行でさえ、銀行が生み出した利益をユーザーが共有し、歪んだ銀行システムを正す、ステーブルコイン銀行システムへの変革を開始しています。

画像キャプション:YBSの銀行業界への影響、画像出典:@zuoyeweb3

一言で言えば、利回りベース・ステーブルコイン(YBS)は顧客獲得の手段ではなく、銀行業界の再編の前兆です。信用創造のオンチェーンへの移行は、ステーブルコインによる決済よりも根深い変革をもたらします。

フィンテックは銀行の役割に取って代わるものではなく、銀行が関与したくない、または関与できない分野を改善するものです。しかし、ブロックチェーンとステーブルコインは銀行と通貨の定義に取って代わるでしょう。

YBSは新たな米ドル流通システムとなり、決済そのものがオンチェーン決済と同義となると想定しています。繰り返しますが、これは米ドルの単純なオンチェーン化ではありません。米ドルのインターネット化とは異なり、オンチェーン上の米ドルは法定通貨システムです。

現段階では、従来の決済システムにおけるステーブルコインの捉え方は、清算・決済とクロスボーダー取引という二つの領域に限定されています。これは全く誤った固定観念です。ステーブルコインに自由を与え、時代遅れの決済システムに組み込まないでください。

ブロックチェーンは、国内と海外、カードと口座、個人と企業、支払いと回収といった区別を本質的に持たない。すべては取引の自然な拡張とバリエーションに過ぎない。ステーブルコインL1の企業アカウントや個人間送金に関しては、プログラミングの詳細を適応させたに過ぎず、アトミック性、不可逆性、改ざん不能性といったブロックチェーン取引の基本原則は依然として遵守されている。

既存の決済システムは依然として閉鎖的、あるいは半閉鎖的です。例えば、SWIFTは特定の地域の顧客を排除し、Visa/MasterCardは特定のソフトウェアとハードウェアの要件を要求します。銀行業界は高い利益を上げていない人を非銀行口座保有者として拒否し、Square Paypalは特定の顧客グループを拒否しますが、ブロックチェーンはすべての顧客を歓迎します。

クローズドシステムとセミオープンシステムは、最終的にはオープンシステムに取って代わられるでしょう。イーサリアムがステーブルコインL1になるか、ステーブルコインL1が新たなイーサリアムになるかのどちらかです。

これはブロックチェーンによる規制裁定ではなく、効率性向上によってもたらされる次元削減攻撃です。いかなる閉鎖システムも閉ループを形成できず、ユーザー獲得競争のため、各リンクで取引手数料が引き下げられます。独占的優位性を利用して利益を増やすか、規制遵守を利用して競争を排除するかのどちらかです。

オープンシステムでは、ユーザーは絶対的な自律性を持ちます。Aaveが業界標準になったのは、独占状態にあったからではなく、FluidとEulerのDEXやレンディングモデルがまだ完全には確立されていなかったからです。

しかし、いずれにせよ、オンチェーン銀行は銀行業界におけるトークン化された預金ではありませんが、トークン化されたプロトコルは銀行の定義を書き換えるでしょう。

銀行や決済システムの置き換えは一夜にして起こるものではありません。PayPal、Stripe、USDTはそれぞれ20年、15年、10年前に誕生しました。

現在のステーブルコインの発行額は約2,600億ドルで、今後5年以内に1兆ドルの発行額になると予想されています。

Web2決済は再生不可能な資源である

クレジットカード詐欺の処理は、経験と手動操作に大きく依存しています。

Web2 決済は Web3 決済の原動力となり、最終的には補完や共存ではなく完全に置き換えられることになります。

Tempoに基づく未来に参入するには、Stripeが唯一の正しい選択肢です。ステーブルコイン技術を既存の決済スタックに組み込もうとする試みは、フライホイールによって阻まれます。依然として効率性の問題です。オンチェーンのYBSは収入権と利用権の二分法ですが、オフチェーンのステーブルコインは利用権のみを有しています。資本は自然に付加価値トラックへと流れていくでしょう。

ステーブルコインは銀行業界の社会的アイデンティティを奪う一方で、Web2決済の既存の考え方を一新しています。

前述の通り、ステーブルコインの発行はUSDTの単純な模倣から徐々に脱却しつつあります。米ドルや銀行システムからの完全な脱却は困難ですが、もはや完全な空想ではありません。SVBからリード銀行まで、暗号資産取引に意欲的な銀行は常に存在します。これは長期的な道のりです。

2025年には、ステーブルコインを受け入れるのは銀行業界だけではありません。これまでブロックチェーン決済事業を悩ませてきたいくつかの大きな障害は徐々に解消されつつあり、ビットコインの影響力はステーブルコインの代弁者となっています。

- 入出金:人々はもはや法定通貨のファイナリティ(最終性)を求めていません。人々は、収益を得るため、直接利用するため、あるいはインフレヘッジのためにUSDC/USDTを保有する意思、あるいはその傾向にあります。例えば、MoneyGramとCrossmintはUSDC送金処理で提携しています。

- 清算・決済:Visaはステーブルコインの清算取引量が10億ドルに達した。Rainはそのパイロットユニットであり、SamsungはRainの投資家である。老舗大手の不安は、ステーブルコイン決済の資金源となるだろう。

- 大手銀行:RWAやトークン化された預金は単なる前菜に過ぎません。DeFiとの競争を検討するのもそう遠くはありません。進化とは、伝統的な金融の受動的な適応です。Google AP2やGCULといったインターネット連合は、旧時代の覇権勢力の不本意と闘争の表れです。

- 発行:PaxosからM0に至るまで、従来のコンプライアンスモデルとオンチェーンパッケージモデルは連携して機能しますが、利益システムは考慮されます。PaxosのUSDHソリューションは失敗に終わりましたが、ユーザーとトークンのエンパワーメントは一般的な選択肢となっています。

まとめると、ステーブルコインのオンチェーン決済をめぐる競争は終わり、ステーブルコインのネットワークスケール効果をいかに世界に広めるかという組み合わせ競争が始まったということだ。

ある意味、USDTはすでにステーブルコインをアジア、アフリカ、ラテンアメリカへと押し上げています。この地域にはもはや新たな成長の余地はなく、これは「シナリオ」に過ぎません。もし既存のシナリオが決済事業者による「+ブロックチェーン」であるならば、

そうなれば、私たちは「ブロックチェーン+」/「ステーブルコイン+」という新たなシナリオを模索するしかありません。これは、インターネット戦略におけるWeb3の巧みな活用であり、成長のためのボリューム獲得と新たな行動の育成です。未来が今日の歴史を決定づけ、エージェント型決済は確実に実現するでしょう。

銀行システムと決済システムの変革を経て、エージェント型決済システムの将来について深く掘り下げて議論しましょう。なお、以下では「+ブロックチェーン」や「+ステーブルコイン」といったシナリオを全く考慮していません。これは全くの無駄です。将来、既存の決済大手が参入できる市場はなくなるでしょう。

収益システムはエンドユーザーの利用を促進する可能性がありますが、新しい決済行動には消費シナリオのサポートが必要です。例えば、Binanceの組み込みミニプログラムで暗号通貨を使って消費するのは合理的ですが、WeChatのミニプログラムで銀行カードを使うのは非常に奇妙です。

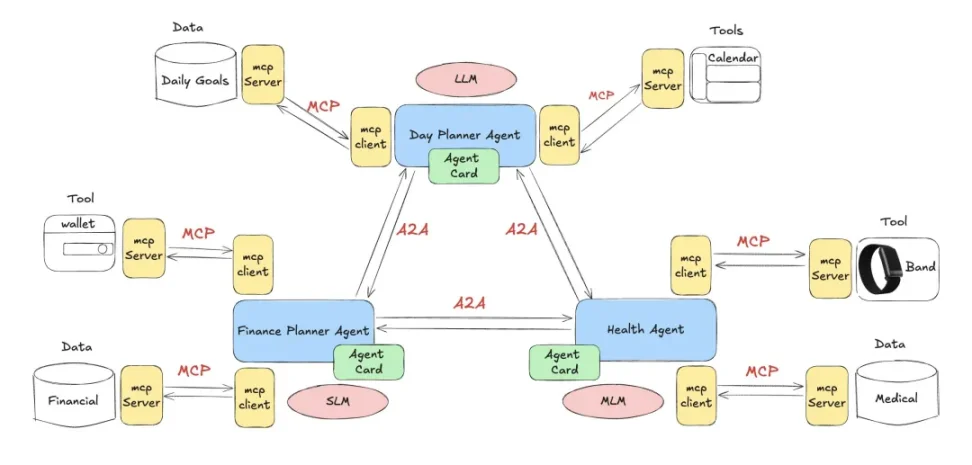

この新しいシナリオは、Google、Coinbase、そしてEthereumから見れば、A2A(エージェントツーエージェント)としか言いようがありません。人間の深い関与は全く必要ありません。Web2決済は、将来あらゆる場所で決済が行われるようになるため、再生不可能なリソースです。

簡単に言えば、将来的には、人々は異なるタスクを処理する複数のエージェントを持ち、MCP (モデル コンテキスト プロトコル) がエージェント内でリソースを構成したり API を呼び出したりして、最終的に互いに一致するエージェントが提示され、経済的価値が生み出されることになります。

画像キャプション: A2AとMCPの連絡先、画像ソース: @DevSwayam

人間の行動は、承認よりも指示に重点が置かれるようになります。AIエージェントがあなたの内なるニーズを満たすためには、多次元データを手放さなければなりません。

- 人々の価値はエンパワーメントにある

- 疲れを知らない機械操作

既存の事前承認と前払い、後払い、アクワイアリング/発行、そしてクリアリング/決済はチェーン上で行われますが、オペレーターはエージェントです。例えば、従来のクレジットカード不正利用は手作業で処理する必要がありますが、エージェントは悪意のある行為を識別できるほど賢くなります。

既存の決済システムと中央銀行間のシステムを考えると、上記のアイデアは実現不可能だと考える人もいるかもしれません。しかし、デジタル人民元の「決済・送金」機能は、利益の観点から銀行システムに妥協したものであることも忘れてはなりません。

やりたくないわけではないのですが、本当にできないんです。

Googleは、Coinbase、EigenCloud、Suiが構築したAP2プロトコルを採用し、Coinbaseのx402ゲートウェイプロトコルと高度に統合しました。ブロックチェーン+ステーブルコイン+インターネットは、現在、小額フロー決済(マイクロトランザクション)をターゲットとした最適なソリューションです。そのビジョンでは、リアルタイムクラウド利用、記事のペイウォールなどは、すべて現実的なシナリオです。

そうですね、未来は決済チャネルを超越する AI エージェントのものであることは確かですが、それが人類をどのように変えるのかという具体的な道筋はまだ不明です。

DeFi分野には、企業の発展に適した信用市場がまだ不足しています。しかしながら、個人投資家や個人市場は長年にわたり、過剰担保メカニズムに依存して主導権を握ってきました。これはそれ自体が異常な現象です。

技術開発の実現経路を想像することはできず、Fintech、DeFi、エージェント決済など、その基本的な定義を概説することしかできません。

ステーブルコインによる支払いの不可逆的な性質は、新たな裁定取引モデルを生み出すことにもなりますが、その有害性は想像できません。

さらに、既存の流通チャネルは、ステーブルコインの大規模利用における中核戦場とはならないだろう。利用はされるだろうが、オンチェーンDeFiスタックとの相互作用による収益性は損なわれるだろう。これは、皇帝が金の鍬で野菜を掘るという幻想に過ぎない。

ステーブルコイン決済が銀行や既存の流通チャネルに取って代わった場合にのみ、Web3 決済システムと呼ぶことができます。

結論

私が想像する将来の非銀行決済システムの実現パス:収益+清算・決済+個人投資家(ネットワーク効果)+代理店フロー決済(旧大手の自力救済を取り除いた後)。

現状の影響は依然としてフィンテックと銀行業界に集中しており、中央銀行システムを代替する余地は限られています。これは技術的に不可能だからではなく、連邦準備制度理事会(FRB)が依然として最後の貸し手(スケープゴート)として重要な役割を果たしているためです。

長期的には、流通チャネルは中間プロセスです。ステーブルコインが銀行預金に取って代わり、流動性を固定するチャネルがない一方で、オンチェーンのDeFiにはアクセスもユーザー制限もない場合、より激しい金融危機を引き起こすでしょうか?

ソ連は闇市場を根絶することができず、アメリカはビットコインを禁止することができない。猛烈な洪水であろうと、幸福の向こう側であろうと、人類には後戻りはできない。