著者:AJC、出典:メッサリの「2026年の暗号テーマ」

暗号通貨が業界の発展を牽引

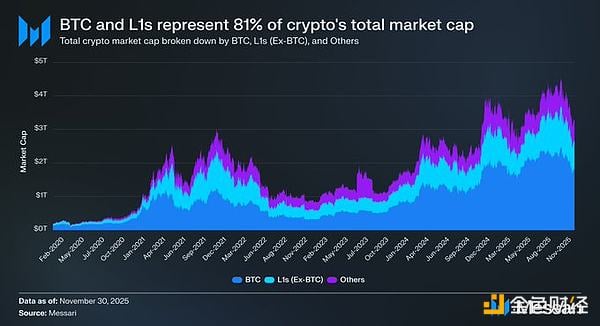

暗号通貨への再投資は極めて重要です。なぜなら、業界の資金の大部分が最終的に投資先となるからです。暗号通貨の時価総額は3兆2,600億ドルです。このうち、ビットコイン(BTC)は1兆8,000億ドル、つまり55%を占めています。残りの1兆4,500億ドルのうち、約0.83兆ドルはアルトコイン(L1)に集中しており、合計で約2兆6,300億ドル(暗号通貨全体の時価総額の約81%)を占めています。これは、既に通貨とみなされている資産、または通貨プレミアムの恩恵を受ける可能性があると認識されている資産に配分されています。

したがって、トレーダー、投資家、資本配分者、ポートフォリオ構築者など、誰であっても、市場が通貨プレミアムをどのように配分し、どのように引き出すかを理解することは極めて重要です。暗号資産市場において、市場が資産を通貨として扱う意思があるかどうかが、評価に最も大きな影響を与えます。したがって、将来の通貨プレミアムがどこに蓄積されるかを予測することは、この業界におけるポートフォリオ構築において最も重要な要素の一つと言えるでしょう。

これまでのところ、私たちは主にビットコインに焦点を当ててきましたが、0.83兆ドル相当のその他の資産も検討する価値があります。それらは通貨とみなされるかどうかは別としてです。ビットコインは今後数年間、金やその他の非ソブリン資産から市場シェアを拡大し続けると予想されます。しかし、これはL1をどう位置づけるのでしょうか?L1の上昇はすべての資産に恩恵をもたらすのでしょうか?それとも、ビットコインはL1から金銭的なプレミアムを引き出すことで、金との格差を部分的に埋め合わせるのでしょうか?

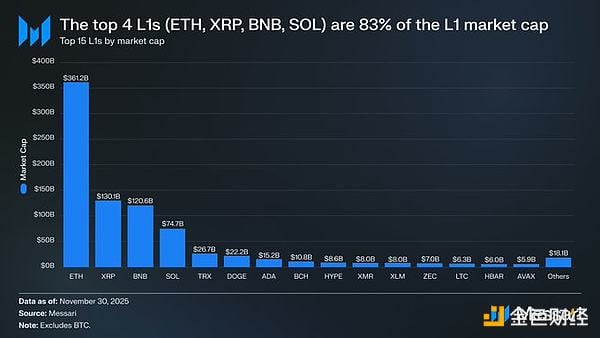

まず、レベル1(L1)の現在の評価水準を理解しておくことが重要です。上位4つのL1トークン、すなわちイーサリアム(3,611.5億ドル)、XRP(1,301.1億ドル)、BNB(1,206.4億ドル)、SOL(746.8億ドル)の時価総額は合計で6,865.8億ドルとなり、L1市場の83%を占めています。上位4つを超えると、評価額は急落します(TRXの時価総額は266.7億ドル)。しかし、興味深いことに、ロングテールは依然としてかなり大きな規模を保っています。上位15を除くL1トークンの時価総額は合計で180.6億ドルとなり、L1市場の時価総額全体の2%を占めています。

重要なのは、L1の時価総額は、内在する通貨プレミアムを完全に反映していないということです。L1の評価フレームワークには主に3つあります。

- 通貨プレミアム

- 実質経済価値(REV)と

- 経済安全保障の必要性

したがって、プロジェクトの市場価値は、単に市場がそれを通貨として扱う結果ではありません。

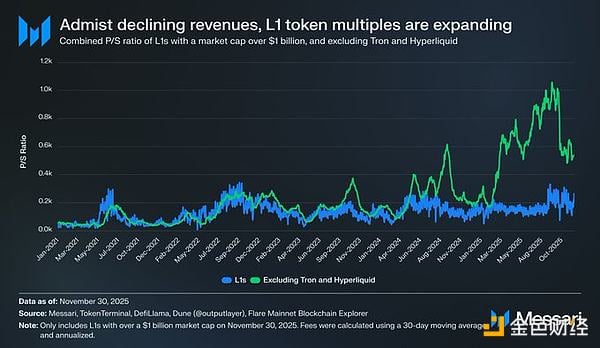

L1 評価の主な原動力は、収益ではなく通貨プレミアムです。

これらの競合する評価フレームワークがあるにもかかわらず、市場はL1銘柄を通貨プレミアムの観点ではなく、収益重視の観点で評価する傾向を強めています。過去数年間、時価総額が10億ドルを超えるL1銘柄全体の株価売上高倍率(P/S)は比較的安定しており、通常は150倍から200倍の範囲です。しかし、この全体的な数値にはTRONとHyperliquidが含まれているため、誤解を招きやすい点があります。過去30日間で、TRXとHYPEはグループの収益の70%を生み出しましたが、時価総額に占める割合はわずか4%でした。

これら2つの外れ値を除くと、真実は明らかになります。売上高が減少したにもかかわらず、L1バリュエーションは上昇を続け、調整後株価売上高倍率も上昇し続けました。

- 2021年11月30日 - 40倍

- 2022年11月30日 - 212x

- 2023年11月30日 - 137回

- 2024年11月30日 - 205x

- 2025年11月30日 - 536倍

実際の経済価値に基づく説明は、市場が将来の収益成長を単純に織り込んでいると示唆するかもしれない。しかし、この説明は検証に耐えない。同じL1トークンポートフォリオ(TRONとHyperliquidは除く)では、収益は1年を除いてすべて減少した。

- 2021年 – 123億3000万米ドル

- 2022年 – 48億9000万米ドル(前年比60%減)

- 2023年 – 27億2000万ドル(前年比44%減)

- 2024年 – 35億5000万米ドル(前年比31%増)

- 2025年 – 年換算17億ドル(前年比52%減)

最も単純かつ直接的な説明は、これらの評価は現在または将来の収入ではなく、通貨プレミアムによって左右されるということだと考えています。

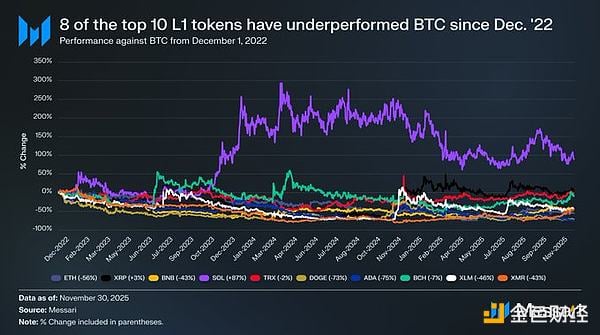

L1トークンはビットコインを下回り続けています。

L1資産の評価が通貨プレミアムへの期待によって左右されるのであれば、次のステップは、これらの期待を形作る要因を理解することです。簡単な検証として、L1資産の価格動向とBTCを比較してみましょう。通貨プレミアムへの期待が主にBTCの価格変動を反映している場合、これらの資産はBTCのベータと同様のパフォーマンスを示すはずです。一方、通貨プレミアムへの期待が各L1資産に固有の要因によって左右される場合、BTCとの相関性ははるかに弱くなり、より特異な動きを示すと予想されます。

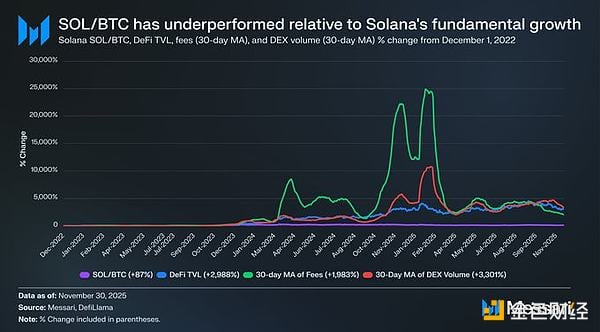

L1の代替指標として、2022年12月1日以降のビットコイン(BTC)に対する時価総額上位10位のL1トークン(HYPEを除く)のパフォーマンスを調査しました。これら10資産はL1の総時価総額の約94%を占め、セクター全体を代表しています。この期間中、これら10資産のうち8つは絶対値でビットコインを下回り、6つはビットコインに40%以上遅れをとりました。ビットコインをアウトパフォームした資産はXRPとSOLの2つだけでした。XRPの超過収益はわずか3%であり、XRPの過去の資金フローは主に個人投資家からのものであることを考えると、この収益を過度に強調することはないと思います。ビットコインを大幅にアウトパフォームした唯一の資産はSOLで、収益はビットコインより87%高くなりました。

SOLの一見優れたパフォーマンスをより深く分析すると、実際には期待を下回っている可能性があることが明らかになります。SOLがBTCを87%上回ったのと同じ期間、Solanaのファンダメンタルズは放物線的な成長を示しました。DeFiロック総額は2988%、取引手数料は1983%、DEX取引量は3301%増加しました。あらゆる指標で見ると、Solanaのエコシステムは2022年末以降20~30倍に成長しています。しかし、この成長を捉えるために設計された資産として、SOLはBTCを87%しか上回っていません。

もう一度読んでください。

L1暗号資産エコシステムがBTCとの競争で大幅な超過収益を達成するには、200~300%の成長だけでは不十分です。2桁の超過収益を生み出すには、2000~3000%の成長が必要です。

結論として、L1の評価は依然として将来の通貨プレミアムへの期待に基づいているものの、こうした期待に対する市場の信頼は静かに弱まっていると考えています。同時に、市場はBTCの通貨プレミアムへの信頼を失っておらず、BTCのL1に対する優位性は拡大しています。

暗号通貨は技術的には取引手数料や収益を必要とせず、その価値を支えていますが、L1にとってこれらの指標は非常に重要です。ビットコインとは異なり、L1の核となる価値は、トークンを支えるエコシステム(アプリケーション、ユーザー、スループット、経済活動などを含む)の構築にあります。しかし、取引手数料や収益の減少などにより、L1エコシステムの利用が年々減少すれば、L1はビットコインに対する唯一の競争優位性を失うことになります。真の経済成長がなければ、市場はL1暗号通貨に関するこうした物語をますます信じにくくなるでしょう。

未来を見据えて

今後、この傾向は2026年以降も続くと予想しています。一部の例外を除き、ビットコインは他のL1資産の市場シェアを侵食し続けると予想しています。これらの資産の価値は主に将来の通貨プレミアムへの期待によって左右されますが、市場がビットコインを最も競争力のある暗号資産として認識するにつれて、このプレミアムは着実に低下していくでしょう。ビットコインは今後数年間、課題に直面するでしょうが、これらの問題は不明確であり、多くの未知数に左右されるため、他のL1資産の現在の通貨プレミアムを大きく支えるには不十分です。

L1プラットフォームにとって、立証責任は変化しました。彼らの主張はもはやビットコインほど説得力がなく、市場全体の熱狂にいつまでも頼って評価額を支えることはできません。「いつかお金になるかもしれない」という考えだけで、1兆ドル規模の評価額を正当化できた時代は終わりました。投資家は今、L1の通貨プレミアムが持続可能だったのはプラットフォームが急成長した時期だけであることを示す10年分のデータにアクセスできます。こうした稀な爆発的な成長期を除けば、L1は一貫してビットコインに遅れをとっており、成長が鈍化すると通貨プレミアムは消滅します。