原文はTheory Venturesの創設者Tomasz Tunguzによるものです。

編集:ユリヤ、PANews

毎年年末になると、Theory Ventures の創設者 Tomasz Tunguz 氏は、前年の予測を体系的に見直し、それに基づいて翌年に向けて新たな判断を下します。

2025年を振り返る中で、Tunguz氏は10の予測項目(それぞれ1点)に対し、10点満点中7.85点という高いスコアを自らに与えました。2025年には、人工知能(AI)、資本市場、データインフラ、暗号資産金融といった分野で、大きな構造変化が起こりました。これらの変化は、予測の大部分を裏付けるだけでなく、2026年の開発動向の明確な基盤を築きました。この記事では、2025年の市場動向を振り返り、2026年の12の主要なトレンドを展望します。PANewsは、これら2つの記事をまとめて編集しました。

2025年のトップ10予測のレビュー

予測1:IPO市場は活況を呈する。スコア:0.6

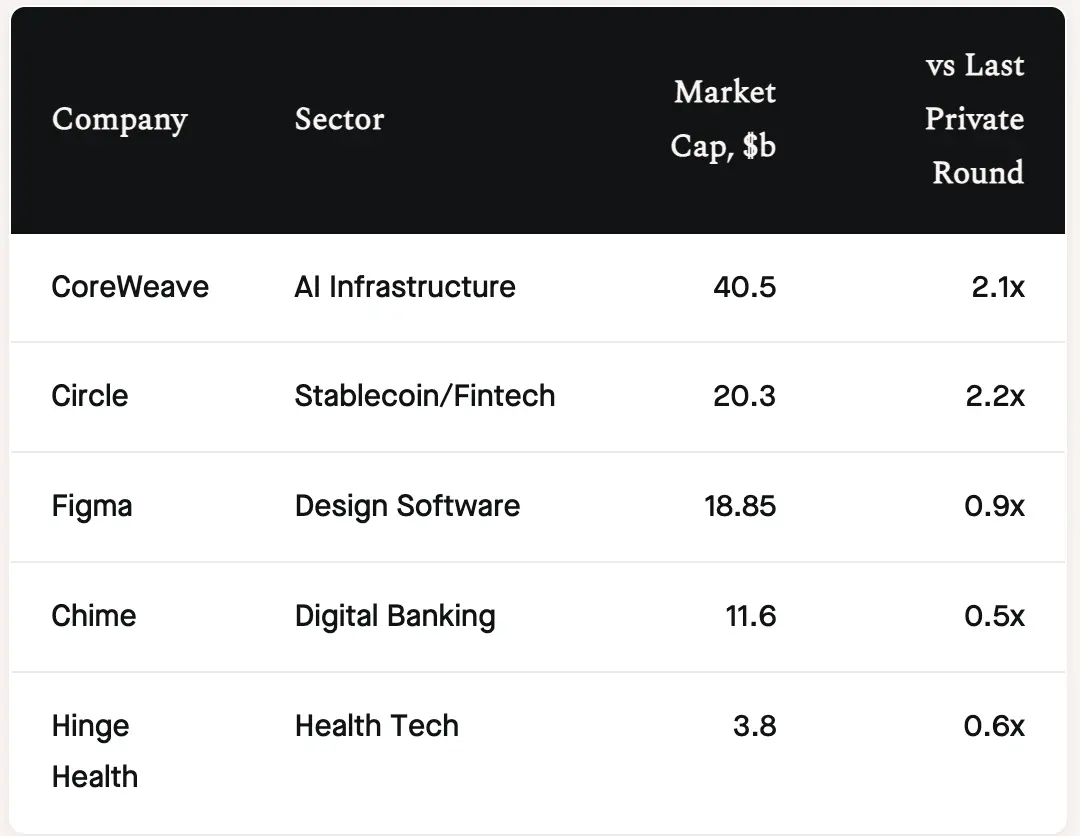

全体として、IPO市場は2025年に大幅な回復を見せました。合計46社のソフトウェア企業が株式を公開し、総額123億ドルを調達しました。これは、2024年の21社、38億ドルを大幅に上回る数字ですが、それでも2021年のテクノロジーIPOのピーク時の規模には遠く及びません。

CoreWeaveとCircleは上場を果たし、堅調な時価総額とIPO後の取引実績を示しました。一方、FigmaやChimeといった企業の株価は、以前のプライベートエクイティ評価額を下回り、公開市場におけるより合理的な評価アプローチが示唆されました。SpaceX、Stripe、Databricksといった注目度の高い企業は2025年にIPOを完了しませんでしたが、今後数年間に向けて大きな潜在的モメンタムを蓄積しています。

予測2:Googleは人工知能分野で事業を拡大し続けるだろう。スコア:1

Googleは人工知能(AI)分野における主導的地位を奪還し、ほぼすべての主要AIカテゴリーでトップクラスにランクインしました。Gemini3モデルは、事前学習の効率性とマルチモーダル統合において飛躍的な進歩を遂げました。Gemini3 Flashは、パフォーマンスとレイテンシーにおいて業界の最先端を再定義し、高頻度エージェントワークフローのデフォルトエンジンとなりました。オープンソース分野では、Gemmaシリーズモデルがそれぞれの重み付けレベルでトップの座を維持し、27Bのパラメータスケールで70Bレベルの推論能力を実現しています。クリエイティブメディア分野でも、Googleのビデオモデルは世界トップ3にランクインしており、時間的一貫性とロールの安定性を重視しているため、エンタープライズアプリケーションに最適です。

予測3:音声は人間とAIのインタラクションの重要な入り口となる。スコア:1

OpenAIのレポートによると、2025年10月までに、ChatGPTのユーザーインタラクションの19%が音声チャットで占められるようになると予想されています。世界中の音声アシスタントの数は84億に達し、米国では1億5,300万人のユーザーがいます。企業の80%が2026年までにAIを活用した音声機能を業務に導入する予定であると推定されています。WhisperやWisprFlowを用いた音声入力や、Gemini Liveなどのインテリジェントエージェントとの会話は、すでに一般的になっています。

予測4:米国のベンチャーキャピタル投資総額は2,100億ドルから2,300億ドルの範囲にとどまるが、ベンチャーキャピタルによる資金調達は20%増加する。スコア:0.5

ベンチャーキャピタルに関しては、米国における今年のVC投資総額は約2,200億ドルで、予想通り、主にAI関連の大型資金調達ラウンドが牽引しました。しかし、資金調達額は伸び悩み、前年比約20%減少し、総額は約650億ドルにとどまりました。年初には案件数が若干回復したものの、流動性制約の継続とエグジット環境の低迷により、LP(投資提案者)は慎重な姿勢を維持しました。

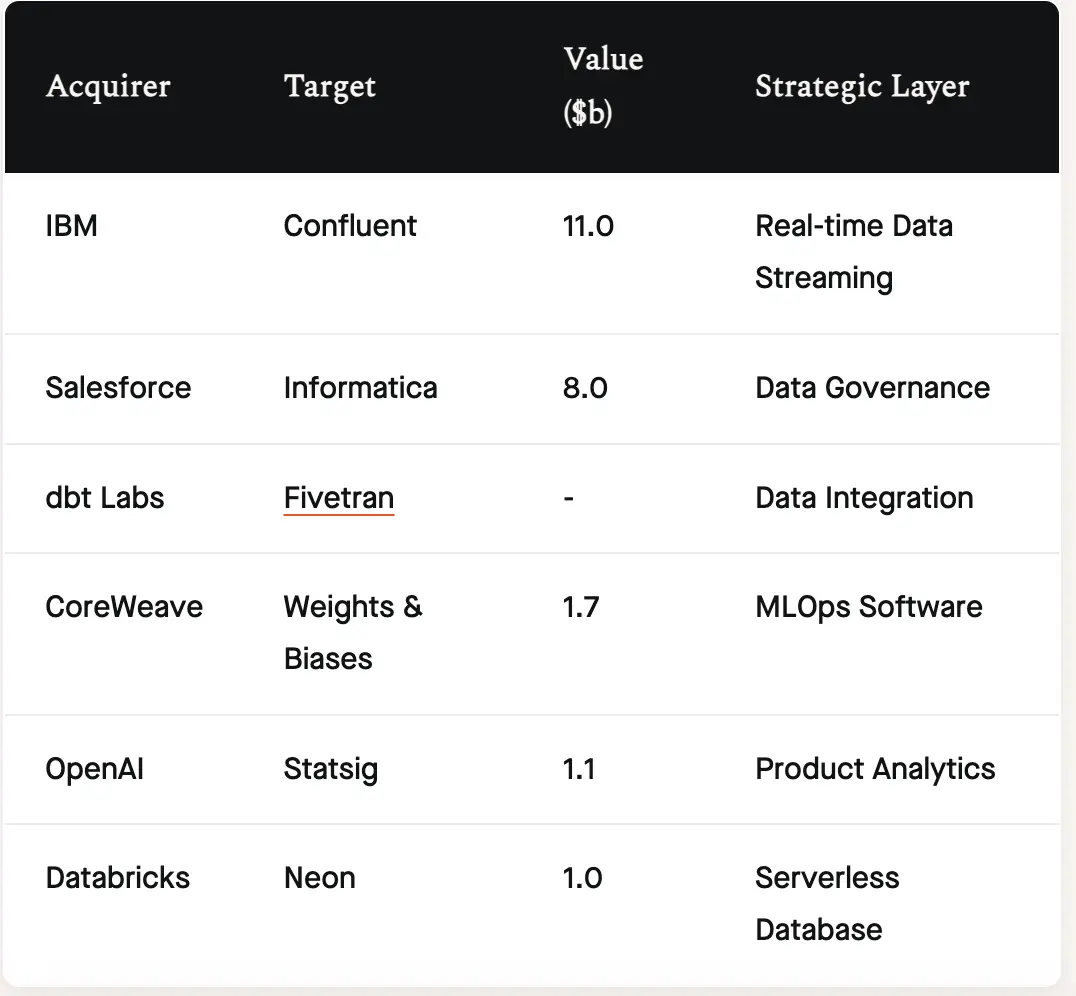

予測5:統合は現代のデータスタックの重要なテーマです。スコア:1

2025年はデータインフラの合併と買収にとって記録的な年となるでしょう。「モダン・データ・スタック」は、「クラス最高」のツールの集合体から、垂直統合型プラットフォームの構築をめぐる競争へと変貌を遂げるでしょう。

この統合の波は下流にも広がり、現在の競争の核心はコンピューティング能力、コンピューティングリソース、そして統合ソフトウェアにあることを示しています。特に注目すべきは、CoreWeaveによる一連の買収です。これは、「フルスタック・ハイパースケール・クラウドサービスプロバイダー」、つまりGPUからMLOpsまで包括的なテクノロジースタックを備えたベンダーの台頭を象徴しています。

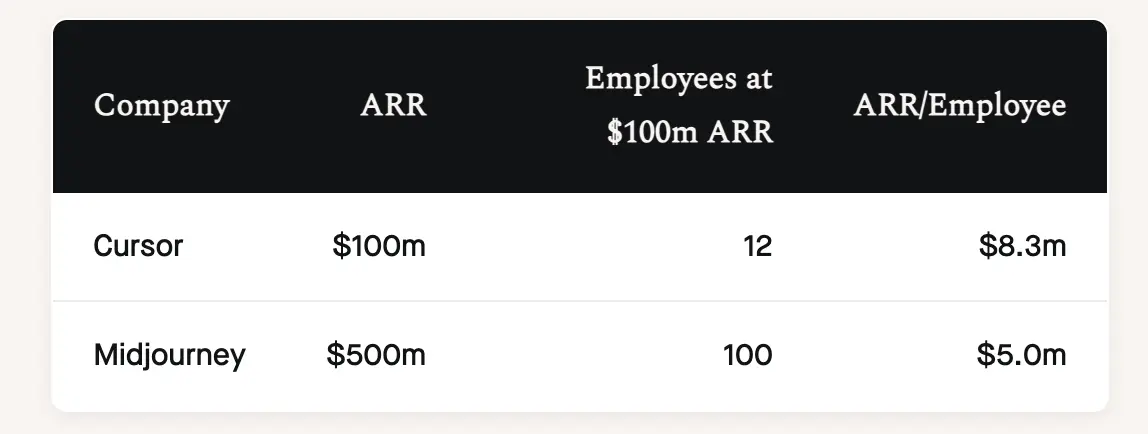

予測6:年間経常収益(ARR)1億ドル、従業員数30人未満の最初の企業が出現する。スコア:1

AIネイティブチームは、ビジネス効率に対する私たちの認識を一変させました。Cursorはわずか12名の従業員で2025年1月までにARR1億ドルを達成し、Midjourneyは約100名のチームでARR5億ドルを達成しました。この効率性は従来のSaaS企業をはるかに上回り、資本効率の面でインテリジェントエージェントソフトウェアが大きな優位性を持つことを実証しています。比較対象として、SlackがARR1億ドルを達成した時点での従業員数は650名、Rampは275名、Wizは400名でした。

予測7:長年の減少の後、米国では政府が暗号通貨とWeb3を導入するにつれて、Web3エンジニアの数が25%増加しました。スコア:1

2025年には、米国におけるWeb3関連の雇用数は26%増加し、21,600人に達すると予想されています。規制環境の大きな変化により、機関投資家によるWeb3導入が急増し、分散型テクノロジースタックを基盤とした新たな消費者向けアプリケーションの出現が促進されました。

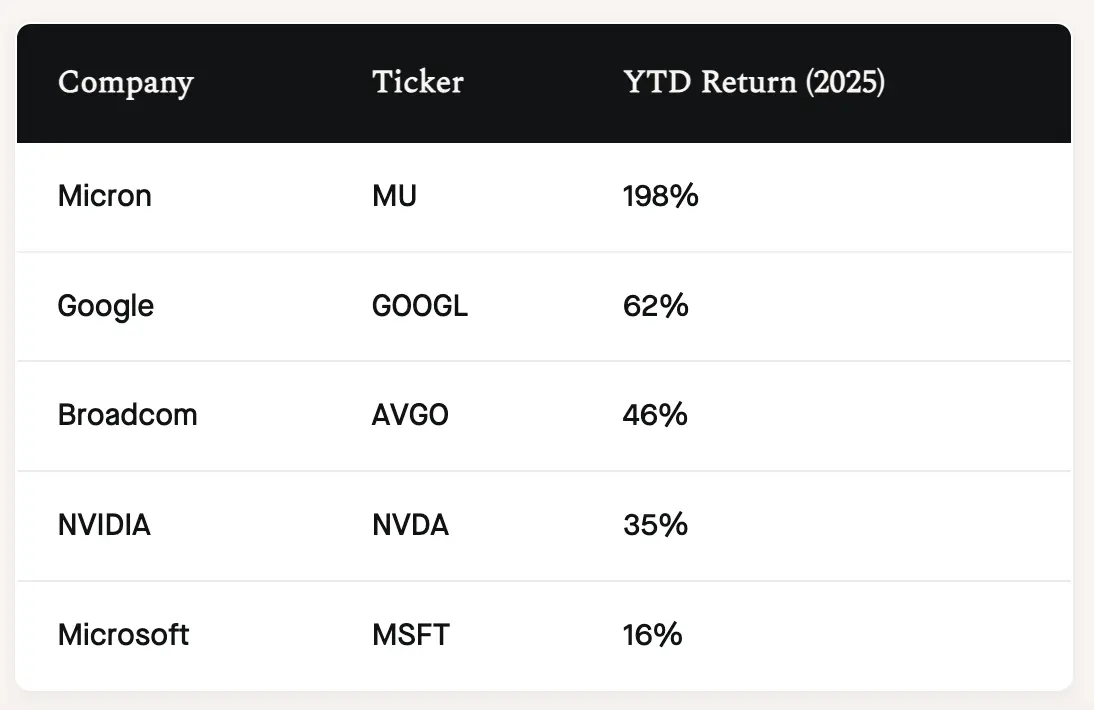

予測8:AI競争がGPU需要を押し上げ、ハイパースケールサービスプロバイダーはデータセンターに年間1250億ドル以上を投資する。ブロードコムは今年最も注目される半導体銘柄となる。スコア:0.75

コンピューティングインフラへの投資は予想をはるかに上回りました。2025年までに、ハイパースケールクラウドベンダーの設備投資は3,150億ドルから3,500億ドルに達すると予測されており、Amazonは約1,000億ドル、Microsoftは約800億ドル、Googleは約750億ドルを占めています。半導体セクターでは、AIネットワーク構築の需要によりBroadcomの株価が急騰し、下半期にはNvidiaを上回りました。年間成長率はMicronとGoogleに次ぐ業界3位でしたが、それでもなお印象的な業績を残しました。

予測9:ステーブルコインの供給量は50%増加して3,000億ドルに達し、取引量はVisaの3倍以上になる。スコア:1

ステーブルコインは、グローバル決済において重要な役割を果たすようになりました。2025年12月時点で、ステーブルコインの総発行額は3,100億ドルに達し、年間オンチェーン取引額は46兆ドルを超え、これはVisaの取引額の約3倍に相当します。企業がより迅速で安価なクロスボーダー決済手段を求める中、B2B決済におけるステーブルコインの導入は加速しています。

予測10:オブザーバビリティ、SIEM、ビジネスインテリジェンスが同じデータレイクを使い始める。スコア:0

この予測は実現しませんでした。使用量ベースの価格モデルが単一のデータレイクの需要を促進し、あらゆるワークロードにおいてデータレイクアーキテクチャが優位に立つことがますます顕著になった一方で、オブザーバビリティ、セキュリティ情報イベント管理(SIEM)、ビジネスインテリジェンス(BI)が同じデータレイクを共有するというビジョンは2025年までに実現しませんでした。

2026年に向けた12の主要な予測

2025年の観察に基づき、2026年の予測はより体系的かつ詳細なものとなっています。その根底にあるのは、人工知能が補助ツールから自律システムへと、そして最先端の実験から中核インフラへと進化しているという点です。 2026年は、企業が実用的な本番環境アプリケーションにAIを大規模に投資する年となるでしょう。

まず、企業は初めて、AIエージェントへの支出を人間の労働力よりも増やすでしょう。この現象は消費者側で既に現れています。例えば、Waymoの自動運転車の平均コストはUberよりも高いにもかかわらず、需要は伸び続けています。企業は、採用、研修、管理にかかる全体的なコストを考慮し、反復的なタスクを担うエージェントに対してプレミアム価格を受け入れるでしょう。

第二に、2026年は記録的な流動性を誇る年となるでしょう。SpaceX 、OpenAI、Anthropic、Stripe、Databricksといった企業のIPOが見込まれ、SpaceXとOpenAIのIPOは史上トップ10に入る可能性があります。一方、AIがもたらす破壊的な脅威に直面し、従来型企業は250億ドルを超える防衛的なM&Aの波に乗り、AI機能を「構築」するのではなく「買収」することを選択するでしょう。

第三に、ベクターデータベースは再びAIテクノロジースタックの重要なインフラとなるでしょう。マルチモーダルモデルやワールドモデルはデータ構造に新たな要求を突きつけており、ベクターデータベースは基本モデルと企業データをつなぐ中心的なハブとして、爆発的な収益成長を遂げるでしょう。

4つ目に、AIモデルは1日以上のタスクを自律的に実行できるようになります。METRのデータによると、AIタスクの所要時間は7ヶ月ごとに倍増しています。この傾向が続くと、2026年末までにAIエージェントは8時間を超えるワークフローを継続的に完了できるようになり、プロジェクトの構成方法を根本的に変えるでしょう。

第五に、AI予算は初めて体系的な精査の対象となっています。取締役会や調達委員会はAI支出に疑問を呈し始めており、小規模モデルやオープンソースソリューションはコスト面での優位性から人気が高まっています。研究チームはタスク特化を実現することで、低コストで最先端モデルの性能を達成、あるいは凌駕することさえ可能としており、開発者は桁違いのコスト削減を実現しています。

第6に、GoogleはAI戦略の幅広さと深さを活かし、競合他社との差をさらに広げました。最先端モデル、エッジ推論、動画生成、オープンソースの重み付け、検索統合など、複数の分野におけるブレークスルーにより、OpenAI、Anthropic、xAIといった企業はニッチな分野に注力せざるを得なくなり、包括的な競争の時代は終焉を迎えました。

第7に、エージェントの可観測性は推論スタックにおいて最も競争力のあるレイヤーとなっています。AIエージェントが企業の運用に深く統合されるにつれて、従来のエンジニアリング、セキュリティ、そしてデータ可観測性が統合された分野へと統合されます。企業は、AIエージェントのコード実行、セキュリティ脅威、そしてデータリネージを統合的にエンドツーエンドで監視する必要があります。2025年に予測される3つの主要な可観測性領域の融合は、まさにここに端を発するでしょう。

第八に、12月までに国際決済の30%がステーブルコインを通じて行われるようになる。ステーブルコインはクロスボーダー決済における効率性において非常に大きなメリットを持つ。主要市場における規制が明確になるにつれ、ステーブルコインは暗号通貨の周辺から国際貿易金融の中核へと移行し、SWIFTシステムにおける一部のB2B取引に取って代わろうとしている。

第9に、AIエージェントのデータアクセスパターンは既存のデータベースアーキテクチャを圧倒するでしょう。クエリ数と同時実行の要求は人間のそれよりも少なくとも1桁以上大きく、トランザクションデータベースと分析データベースは、ますます高まる自動化の要求に対応するために、アーキテクチャの完全な再構築を迫られます。

第10に、データセンター建設は2026年までに米国GDPの3.5%に達すると予想されます。AIの指数関数的なコンピューティング能力需要に対応するため、データセンター建設は前例のない規模に達し、その投資額は鉄道の歴史的な拡張に匹敵する規模となります。このプロセスを遅らせる可能性がある唯一の要因は、信用市場における潜在的なリスク、特に民間融資セクターの債務不履行率の上昇であり、これらの超資本集約型プロジェクトのボトルネックとなる可能性があります。

11. インターネットは「エージェントファースト」の設計へと移行します。将来的には、多くの開発者向けドキュメントやウェブサイトが、人間ではなくAIエージェント向けに設計・最適化されるようになります。これは、AIエージェントが、より多くの企業の購買決定において、初期の情報収集と比較分析を担うようになるためです。つまり、ウェブサイトの「正面玄関」はロボット向けに開かれ、「横口」は人間の訪問者向けに確保される必要があるということです。

12番目に、Cloudflareはプロキシ決済の重要なハブとなるでしょう。x402プロトコルは、長らく休止状態にあったHTTPステータスコード402「支払いが必要」を復活させ、AIプロキシがAPIアクセスに対してリアルタイムで支払いを行えるようにします。ネットワークインフラストラクチャにおけるCloudflareの地位を考えると、当然ながらこの新しいビジネスモデルへのゲートウェイとなり、オープン性と集中化をめぐる新たな議論を巻き起こすでしょう。