著者: Huobi Growth Academy

まとめ

2026年を迎え、暗号資産市場は深刻な構造転換期を迎えています。長年にわたり定着し、繰り返し検証されてきた「4年周期の強気・弱気サイクル」は市場に対する説明力を失いつつあり、複数の資産ロジックの同時発展、資本行動の分化、そして価格変動の鈍化を特徴とする構造的進化プロセスへと移行しています。市場はもはや単一の物語に基づいて一斉に上昇・下落することはなく、異なる種類の資産がそれぞれの局面で独立して価格形成するようになりました。かつて市場の方向性を決定する中核変数であったサイクルは、市場の動きに影響を与える背景要因へと退化しました。

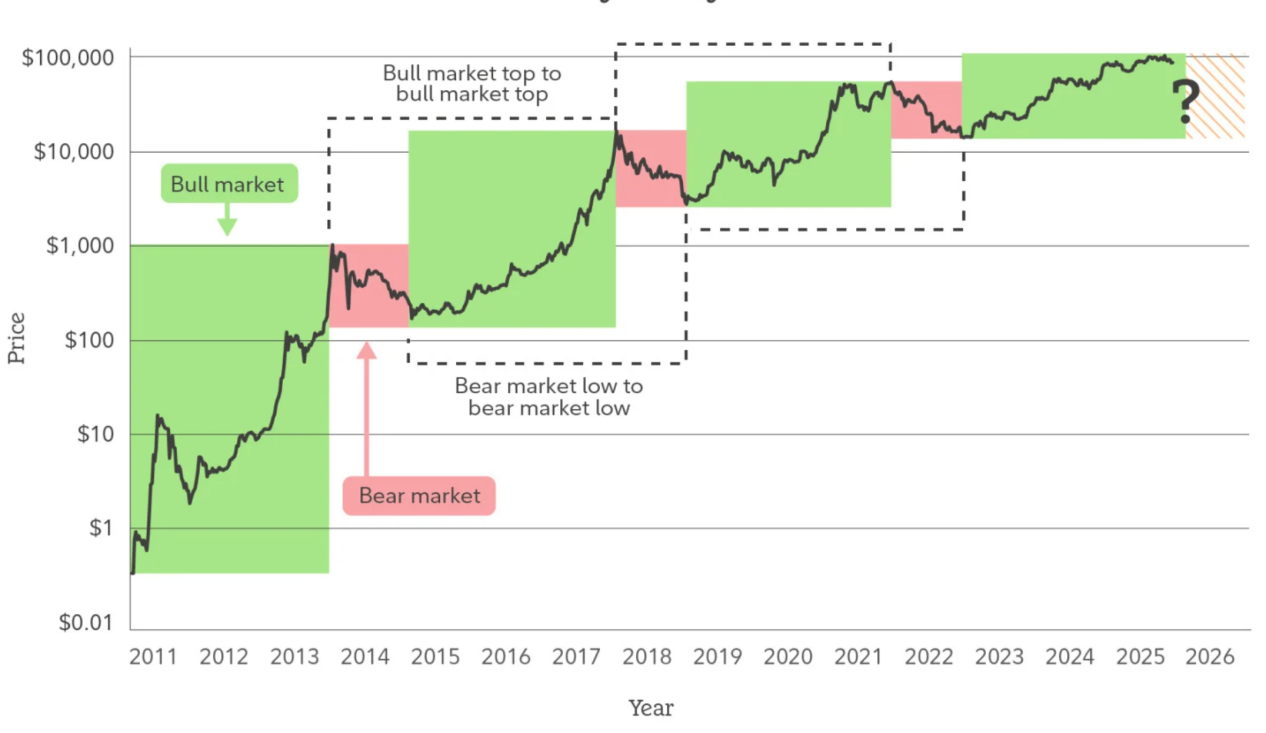

I. サイクルは崩壊しつつある:2026年の暗号資産市場を理解するために「強気相場と弱気相場」を使うべきではない理由

暗号資産市場は、相当な期間にわたり、「4年間の強気・弱気サイクル」という単一の物語にほぼ完全に支配されていました。半減期のタイミング、流動性の変曲点、センチメントバブル、そして価格暴落は、効果的な分析ツールとして繰り返し検証され、ある世代の市場参加者の認知習慣を形成しました。しかし、市場が2025年に入ると、かつては非常に効果的だったこの循環モデルの説明力は体系的に低下し始めました。市場の動きはもはや重要な節目でセンチメントの二極化を示さなくなり、反落はもはや広範な流動性の崩壊を伴わなくなり、いわゆる「強気相場の始まりのシグナル」はしばしば実現しなくなりました。むしろ、価格変動はレンジ相場、構造的な差別化、そして緩やかな上昇が共存する傾向を強めました。これは市場が「退屈になった」からではなく、むしろその運営メカニズムが根本的な変化を遂げているからです。

循環モデルの本質は、極めて均質な資本行動、すなわちリスク選好度、保有期間、そして価格自体への高い感応性に依存しています。しかし、2026年頃の暗号資産市場は、この前提から徐々に離れつつあります。コンプライアンスチャネルの開設、機関投資家によるカストディおよび監査システムの成熟、そして暗号資産がより広範な資産配分の議論の枠組みに組み込まれたことで、市場における限界価格形成の力は変化しました。ますます多くのファンドが、「マーケットタイミング」を主な目的とするのではなく、長期的な資産配分、リスクヘッジ、あるいは機能的な活用を出発点として市場に参入しています。これらのファンドは極端なボラティリティを追いかけるのではなく、むしろ下落局面では流動性を吸収し、上昇局面では売買回転率を低下させます。こうしたファンドの存在自体が、伝統的な強気相場と弱気相場が依存する感情的なフィードバックループを弱めています。

さらに重要なのは、暗号資産市場の内部構造の複雑化が進み、「すべてが連動して上昇・下落する」という循環的な前提が揺らいでいることです。ビットコイン、ステーブルコイン、RWA、パブリックチェーン資産、アプリケーショントークン間の論理的な差異は拡大しており、それぞれの資金源、ユースケース、そして価値のアンカー手法は、もはや単一の循環的な言語では説明できません。ビットコインが中長期的な価値の貯蔵庫としての役割を強め、ステーブルコインがクロスボーダー決済やオンチェーン金融のインフラとなり、一部のアプリケーション資産がキャッシュフローと実需に基づいて価格設定され始めるにつれて、いわゆる「強気相場」や「弱気相場」という概念自体が、統一的な記述枠組みとしての意味を失っていきます。

したがって、2026年の暗号資産市場を理解するより合理的な方法は、「次の強気相場が始まったかどうか」ではなく、「様々な資産の構造的段階が変化したかどうか」です。サイクルは消滅したわけではありませんが、方向性を決定する中核変数から、ペースに影響を与える背景要因へと退化しつつあります。市場はもはや単一の中心的な物語を中心に急速に共鳴するのではなく、複数の並行する論理の下でゆっくりと進化しています。これは、将来のリスクが単一のピークの崩壊に集中するのではなく、構造的なミスマッチや認知の遅れに反映されるようになることを意味します。同様に、機会はもはや市場全体のトレンドに賭けることからではなく、長期的なトレンドの早期発見と役割の差別化から生まれるでしょう。

この観点から見ると、サイクルの「失敗」は暗号資産市場の成熟の代償ではなく、むしろ初期の投機的な性質を脱却し、システム資産の段階へと移行し始めている兆候であると言えるでしょう。2026年の暗号資産市場は、もはや強気相場と弱気相場で定義される必要はなく、その構造、機能、そして真の運用状態を理解するための時間によって定義されるでしょう。

II. ビットコインの変遷:ボラティリティの高い資産から構造化準備金へ

循環的な論理が崩壊しつつあるとすれば、ビットコインの役割の変化こそが、この変化を最も直接的かつ説明的に示していると言えるでしょう。長らく、ビットコインは暗号資産市場において最もボラティリティの高い資産と考えられてきました。その価格変動は、安定した利用需要や資産負債構造よりも、センチメント、流動性、そしてナラティブに大きく左右されると考えられてきました。しかし、2025年以降、この認識は徐々に修正されてきました。ビットコインの価格ボラティリティは低下を続け、リトレースメント構造はより滑らかになり、主要なサポートレベルの安定性は大幅に向上し、市場の短期的な変動に対する感応度は低下しています。これは投機的な熱意が衰えているのではなく、ビットコインが「準備資産」としてより重視される価格設定の枠組みに再統合されつつあると言えるでしょう。

この変化の核心は、ビットコインが「より高価」かどうかではなく、「誰が、どのような目的で保有しているか」にあります。ビットコインが上場企業のバランスシート、長期資本ポートフォリオ、そして一部のソブリンまたは準ソブリン機関の資産配分に関する議論にますます組み込まれるにつれて、その保有ロジックは価格弾力性への賭けから、マクロ経済の不確実性に対するヘッジ、法定通貨リスクの分散、そして非ソブリン資産へのエクスポージャーの獲得へと変化しました。初期の個人投資家中心の市場とは異なり、これらの保有者は価格下落に対する許容度が高く、忍耐力も高く、彼らの行動自体がビットコインの流通量を圧縮し、市場全体の売り圧力弾力性を低下させています。

同時に、ビットコインの金融化の道筋は構造的な変化を遂げつつあります。スポットETF、コンプライアンス遵守のカストディ、そして成熟したデリバティブシステムは、ビットコインを伝統的な金融システムに大規模に統合するための基盤を初めて提供しました。これはビットコインが完全に「国内化」されたことを意味するのではなく、むしろそのリスクが再評価されていることを意味します。価格形成はもはや、感情的に最も極端なオンチェーン市場やオフショア市場でのみ行われるのではなく、より深く、より制約のある取引環境へと徐々に移行しつつあります。この過程で、ビットコインのボラティリティは消滅したわけではありませんが、無秩序で激しい変動から、マクロ経済変数と資本フローのリズムを中心とした構造的な変動へと変化しました。

さらに重要なのは、ビットコインの「準備資産」は、外部からの信用による裏付けではなく、供給メカニズム、不変性、そして分散型コンセンサスが長期にわたって繰り返し検証されてきた結果であるということです。世界的な債務の継続的な拡大と、地政学的・金融システムの分断化の進行を背景に、「中立資産」に対する市場の需要が高まっています。ビットコインは従来の通貨の機能を担う必要はなく、資産レベルでは、相手方の信用や政策コミットメントを必要とせず、システム間で移転可能な価値の担い手となりつつあります。この特性により、資産配分におけるビットコインの位置付けは、純粋に高リスクな投機対象というよりも、構造的な準備資産に近いものとなっています。

したがって、2026年には、ビットコインの価値はもはや上昇の速さではなく、資産配分とゲーム理論といった長期的な視点で測られるべきでしょう。その本質的な意義は、既存の資産を置き換えることではなく、グローバルな資産システムに新たな分散型の準備金の選択肢を提供することにあります。この役割の変化によって、ビットコインの暗号資産市場への影響も変化しました。もはや単なる価格変動の原動力ではなく、システム全体の安定性を支えるアンカーとなりつつあります。この変革が深まるにつれ、2026年以降の暗号資産市場においては、短期的な価格変動よりも、ビットコインの存在そのものが重要になるかもしれません。

III. ステーブルコインとRWA:暗号資産市場が初めて現実世界の金融構造と真につながった瞬間

ビットコインが暗号資産市場における資産の「自己識別」を実現したとすれば、ステーブルコインとRWAの台頭は、暗号資産市場が現実世界の金融構造に体系的に統合された初めての事例と言えるでしょう。物語、レバレッジ、トークンインセンティブによって推進されてきた過去の成長とは異なり、この変化の核心は感情的な拡大ではなく、実資産、実キャッシュフロー、そして実決済ニーズがオンチェーンシステムに継続的に流入していることにあります。これにより、暗号資産市場は、比較的閉鎖的で自己循環的なシステムから、現実世界の金融と深く結びついたオープンな構造へと進化を遂げています。

ステーブルコインの役割は、「交換手段」や「ヘッジ手段」という枠をはるかに超えています。規模が拡大し、利用事例が多岐にわたるにつれ、ステーブルコインは事実上、グローバルドルシステムの「オンチェーン・マッピング」となっています。決済コストの低さ、高いプログラマビリティ、そして地域間のアクセス性により、クロスボーダー決済、オンチェーン決済、資金管理、流動性配分といった機能を担っています。特に新興市場、外国貿易決済、高頻度のクロスボーダー資本移動において、ステーブルコインは既存の金融システムに取って代わるのではなく、効率性とアクセス性における構造的なギャップを埋めています。この需要は強気相場と弱気相場のサイクルに左右されるのではなく、世界貿易、資本移動、金融インフラのアップグレードと高い相関関係にあります。その安定性と粘着性は、従来の暗号資産取引の需要をはるかに上回っています。ステーブルコインを基盤として、RWA(リスクアセットアロケーション)の出現は、暗号資産市場の資産構成ロジックをさらに変化させています。 RWAは、米国債、マネーマーケット商品、売掛金、貴金属といった実世界の資産をオンチェーントークンにマッピングすることで、暗号資産市場に長らく欠けていた要素、すなわち実体経済に連動した持続可能な収益源を効果的に導入します。これは、暗号資産市場が初めて「価格上昇」のみに資産価値を支えるのではなく、金利、賃料、営業キャッシュフローといった伝統的な金融に近い価値のアンカーを構築できることを意味します。この変化は、資産価格の透明性を向上させるだけでなく、オンチェーン資金を単一の物語ではなく「リスクとリターン」に基づいて再配分することを可能にします。

より深刻な変化は、ステーブルコインとRWAが暗号資産市場における金融分業のあり方を再構築している点にあります。ステーブルコインは決済と流動性の基盤を提供し、RWAは分割、統合、再利用が可能な実世界の資産へのエクスポージャーを提供します。一方、スマートコントラクトは自動執行とリスク管理を担います。この枠組みの中で、暗号資産市場はもはや伝統的な金融の単なる「影の市場」ではなく、独立して金融活動を行う能力を備え始めています。この能力は一夜にして形成されるものではなく、コンプライアンス、カストディ、監査、そして技術基準が徐々に向上していく中で、ゆっくりと、しかし継続的に蓄積されていくものです。したがって、2026年のステーブルコインとRWAは、単なる「新たな道」や「テーマ別投資」としてではなく、暗号資産市場の構造的アップグレードにおける重要なマイルストーンとして理解されるべきです。これらの取り組みにより、暗号資産システムは初めて実世界の金融との長期的な共存と相互浸透の可能性を獲得し、暗号資産市場の成長ロジックをサイクル主導型から需要主導型へ、そして閉鎖的な競争からオープンな協業へと徐々に移行させる。このプロセスにおいて真に重要なのは、個々のプロジェクトの短期的な成果ではなく、暗号資産市場が新たな金融インフラを形成しつつあることであり、その影響は価格水準をはるかに超え、今後10年間で世界の金融のあり方を大きく変えるだろう。

IV. 物語主導から効率主導へ:アプリケーション層における集団的再価格設定

数サイクルにわたる物語の循環を経て、暗号資産市場のアプリケーションレイヤーは重大な変曲点を迎えています。壮大なビジョン、技術的なラベル、あるいは感情的なコンセンサスのみに左右される評価システムは、体系的に機能不全に陥っています。DeFi、NFT、GameFi、そして一部のAIに関する物語の一時的な衰退は、これらの方向性自体に価値がないことを意味するのではなく、「未来への想像力に基づくプレミアム」に対する市場の許容度が大幅に低下したことを意味します。2026年頃、アプリケーションレイヤーは、物語を中心とした価格設定システムから、効率性、持続可能性、そして現実世界での利用度を中心とした新たな価格設定ロジックへと移行します。

この変化の本質は、暗号資産市場の参加者構造の変化にあります。機関投資家、産業資本、ヘッジファンドの割合が増加するにつれ、市場はもはや「十分に壮大なストーリーを語れるかどうか」だけでなく、「現実世界の課題を真に解決し、コストや効率の優位性を持ち、補助金なしで持続的に運営できるかどうか」に焦点を合わせるようになりました。こうした厳しい監視の下、以前は過大評価されていた多くのアプリケーションが価格改定される一方で、効率性、ユーザーエクスペリエンス、コスト構造の優位性を持つ少数のプロトコルは、より安定した資本支援を受けています。

効率主導型成長の核心的な兆候は、アプリケーション層が「資本単位当たりのアウトプット」と「ユーザー単位当たりの貢献」を軸に競争を始めていることです。分散型取引、融資、決済、あるいは基本的なミドルウェアなど、市場の焦点はTVLや登録ユーザー数といった広範な指標から、取引の深さ、継続率、手数料収入、そして資本回転率へと移行しつつあります。これは、アプリケーションがもはや基盤となるパブリックブロックチェーン・エコシステムの単なる「物語の飾り」ではなく、自ら収益を生み出し、明確なビジネスロジックを持つ独立した経済主体となっていることを意味します。プラスのキャッシュフローを生み出せない、あるいはインセンティブ補助金に大きく依存しているアプリケーションにとって、その評価における「将来の期待」の比重は急速に縮小しています。

一方、技術の進歩は効率性の差を拡大し、アプリケーション層の差別化を加速させています。アカウントの抽象化、モジュール型アーキテクチャ、クロスチェーン通信、そして高性能なレイヤー2の成熟により、ユーザーエクスペリエンスと開発コストは定量化可能となり、比較可能な指標となっています。こうした状況下で、ユーザーと開発者の移行コストは低下し続け、アプリケーションはもはや「天然の堀」を持たなくなっています。パフォーマンス、コスト、あるいはユーザーエクスペリエンスにおいて大きな優位性を示す製品だけが、トラフィックと資金を維持できるのです。こうした競争環境は、「物語を通じてプレミアムを維持する」プロジェクトにとっては本質的に不利ですが、真に効率的なインフラとアプリケーションには長期的な存続の余地を提供します。

さらに重要なのは、アプリケーション層における価格再調整は単独で発生するのではなく、ステーブルコイン、RWA、そしてビットコインの役割の変化と共鳴している点です。オンチェーン活動がより多くの実世界の経済活動を支え始めるにつれ、アプリケーションの価値はもはや「暗号資産内の循環ゲーム」ではなく、実世界のキャッシュフローと実需要を効率的に処理する能力に由来するようになりました。これにより、支払い、決済、資産管理、リスクヘッジ、データ連携といった機能を提供するアプリケーションが、純粋に投機的なアプリケーションに徐々に取って代わり、市場の中核を担うようになりました。この変化は、市場のリスク選好が完全に消滅することを意味するのではなく、リスクプレミアムの分配方法が、物語の拡散から効率性の実現へと移行することを意味します。

したがって、2026年のアプリケーション層の「集団的価格設定」は、短期的なスタイルの転換ではなく、構造的な再評価です。これは、暗号資産市場が感情や物語への過度な依存から徐々に脱却し、効率性、持続可能性、そして実世界への適合性を主要な評価基準へと移行していることを示しています。このプロセスにおいて、アプリケーション層はもはやサイクルの中で最も変動の大きい部分ではなく、暗号資産市場と実体経済をつなぐ重要な架け橋となる可能性があり、その長期的な価値は、グローバルなデジタル経済のオペレーティングシステムへの真の統合に大きく依存するでしょう。

V. 結論: 2026 年は新たな強気相場の始まりではなく、むしろ次の 10 年間の始まりです。

2026年の暗号資産市場を「次の強気相場はいつ来るのか?」という問いで理解しようとするなら、それは本質的に時代遅れの分析枠組みの中に留まっていることになります。2026年のより重要な意味は、価格が新たな高値を更新するかどうかではなく、暗号資産市場が認識と構造において根本的な転換を遂げたという事実にあります。暗号資産市場は、循環的な物語、感情の拡散、流動性ゲームに大きく依存する周縁市場から、実体経済のニーズに応え、徐々に制度化された運用ロジックを形成する、実体金融システムに組み込まれた長期的なインフラシステムへと移行し始めています。

この変化は、まず第一に市場の目標の変化に反映されています。過去10年間、暗号資産市場の中核的な課題は「その存在意義をいかに証明するか」でした。しかし、2026年以降、この課題は「いかに効率的に運用し、現実世界のシステムと統合し、より大規模な資金とユーザーをどのようにサポートするか」に取って代わられます。ビットコインはもはや単なるボラティリティの高いリスク資産ではなく、構造的準備金やマクロ経済の配分枠組みに組み込まれ始めています。ステーブルコインは交換手段からデジタルドルとデジタル流動性の主要な流通手段へと進化し、RWAは初めて暗号資産システムをグローバルな債務、コモディティ、決済ネットワークに真に結び付けます。これらの変化は短期的には劇的な価格高騰をもたらすことはないでしょうが、今後10年間の暗号資産市場の限界と上限を決定することになるでしょう。

さらに重要なのは、2026年はパラダイムシフトの始まりではなく、完了を意味するということです。循環型ゲームから構造型ゲームへ、物語に基づく価格設定から効率性に基づく価格設定へ、暗号通貨の内部ループから実体経済との深い統合へと、暗号通貨市場は新たな価値評価システムを形成しつつあります。このシステムでは、「物語の魅力」よりも、資産が長期的な配分価値を持つかどうか、プロトコルが継続的にキャッシュフローを生み出せるかどうか、そしてアプリケーションが金融と協調の効率性を真に向上させるかどうかが重要になってきています。これは、将来の成長がより差別化され、より緩やかになり、より経路依存的になることを意味しますが、同時に、システム崩壊の可能性も低下していることを意味します。

歴史的な視点から見ると、資産クラスの運命を真に決定づけるのは、強気相場のピークではなく、投機資産からインフラ資産へと転換できるかどうかです。2026年の暗号資産市場は、まさに重要な転換点にあります。価格は依然として変動し、市場心理も変化しますが、根本的な構造は変化しています。暗号資産はもはや伝統的な金融の「代替ファンタジー」ではなく、その延長線、補完、そして再構築へと変化しつつあります。この変化により、今後10年間の暗号資産市場は、感情に駆られた脈動的な上昇局面ではなく、緩やかながらも継続的に拡大していくメイントレンドとなるでしょう。

したがって、2026年が新たな強気相場の始まりとなるかどうかを問うよりも、むしろ「成人式」と捉える方が正確でしょう。暗号資産市場は初めて、その役割、境界、そして使命を、現実の金融システムに近似した形で再定義するのです。真の機会は、もはやサイクルを追いかけるのが得意な者ではなく、構造変化を理解し、新しいパラダイムに先手を打って適応し、長期的にこのシステムと共に成長できる者にあるのかもしれません。