著者: arndxt

編集:ティム、PANews

米国経済は二つの世界に引き裂かれている。金融資産は繁栄を続ける一方、実体経済は緩やかな不況に陥っている。

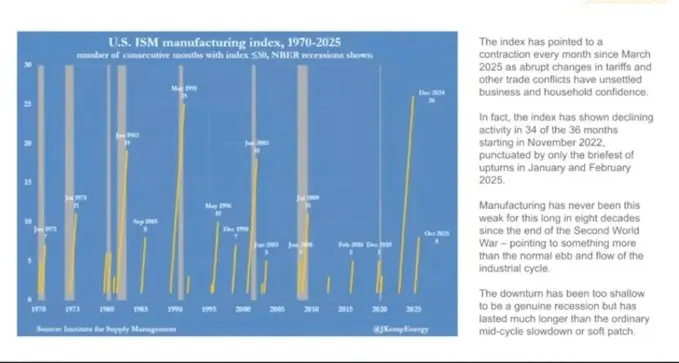

ISM製造業景況指数は18カ月以上連続で縮小しており、これは第二次世界大戦以降で最長の縮小だが、株式市場は上昇を続けている。その要因としては、利益がテクノロジー独占企業と金融セクターに集中していることが挙げられる。

これらすべてはバランスシートの拡大によるものです。

通貨の流動性は金融資産価格の上昇を続けている一方、賃金、信用、中小企業の活動は停滞したままとなっている。

その結果、K 字型経済が形成されます。これは、さまざまな経済部門がまったく反対の方向に発展する循環パターンです。

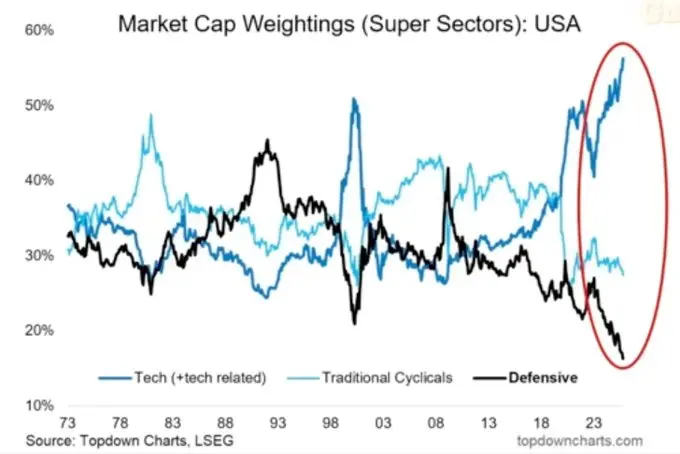

K ラインの上昇傾向: 資本市場、資産保有者、テクノロジー セクター、大企業はすべて急増 (利益、株価、富の増加) を示しています。

K ラインの下降傾向は、停滞または不況に直面している賃金労働者、中小企業、ブルーカラー労働者を表しています。

成長と痛みは共存する。

政策の崩壊

金融政策は実体経済に伝わらなくなった。

連邦準備制度理事会(FRB)が金利を引き下げると、株価や債券価格は上昇しますが、新規雇用の創出や賃金上昇にはつながりません。量的緩和は、中小企業の成長を促進するどころか、大企業の融資を容易にするだけです。

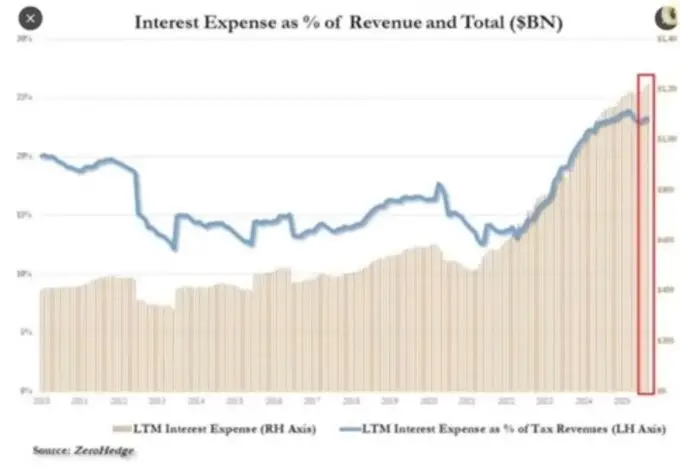

財政政策にも余裕はほとんどない。

現在、米国政府の財政収入のほぼ4分の1が国債の利子の支払いに使用されています。

これにより政策立案者は無力な状況に陥る。

インフレ抑制のために金融引き締め政策が採用されれば、資本市場は停滞する。一方、成長を支えるために金融緩和政策が採用されれば、物価は再び上昇する。経済システム全体は自己完結的であり、債務やバランスシートの縮小は、経済の安定を支える中核資産に必然的に影響を及ぼす。

現在の資本市場の構造

受動的なキャッシュフローと高頻度裁定取引により、オープン市場は閉ループの流動性マシンに変化しました。

ファンダメンタル要因は、ポジションサイズとボラティリティのメカニズムに取って代わられ、後回しにされてきた。個人投資家は、実質的にクオンツファンドのカウンターパーティとして行動している。これが、ディフェンシブセクターが見捨てられ、テクノロジー株のバリュエーションが拡大し続けている理由であり、現在の市場構造はバリュー投資よりもクオンツ戦略に有利に働いている。

私たちが設計した市場は価格発見の効率を最大化する一方で、資本効率を損ないます。

オープン市場は自己循環する流動性マシンへと進化しました。

資金はパッシブインデックスファンド、ETF、アルゴリズム取引を通じて自動的に流れ、ファンダメンタルズを無視した継続的な購入トレンドを生み出します。

価格変動は価値ではなく資金の流れによって決まります。

高頻度取引(HFT)とクオンツファンドが日々の取引量を支配し、個人投資家はこれらの取引において実質的にカウンターパーティとして機能します。株価の変動は、ポジションサイズとボラティリティのメカニズムに左右されます。

これが、防衛セクターのパフォーマンスが低迷する一方で、テクノロジーセクターが上昇を続ける理由です。

社会的再帰性:移動の政治的コスト

このサイクルにおける富の創造は、上位の富裕層の間で集中しています。

最も裕福な10%が金融資産の90%以上を支配しているため、市場が上昇すると格差はさらに拡大します。資産価格を押し上げる政策は、他のすべての人々の購買力を低下させています。

実質賃金が上昇せず、住宅価格が高止まりした場合、有権者は最終的に富の再分配や政治改革を通じた変化を求めることになるだろう。どちらのアプローチも財政圧力を増大させ、インフレを悪化させるだろう。

政策担当者の動機は明確だ。流動性を維持し、市場の回復を促し、それを景気回復と呼ぶことだ。徹底的な改革は表面的な対策に取って代わられた。経済は脆弱だが、次期米国大統領選挙を前に、チャートは明るい兆しを見せている。

社会的な圧力緩和弁としての暗号通貨

暗号通貨は、銀行や政府に頼ることなく資産を保管および転送できる数少ないツールの 1 つです。

伝統的な市場は閉鎖的なシステムとなり、大資本は一般の人々が参入する前に、すでに私的な取引を通じて利益の大部分を獲得している。

若い世代にとって、ビットコインは投機ツールというよりはむしろ参加のための新しいチャネルだ。システム全体が怪しい取引で満ちているとき、ビットコインは彼らにとって参加し続ける唯一の手段となる。

過大評価されたトークンの提供やベンチャーキャピタルの売却により多くの個人投資家が大きな損失を被ったにもかかわらず、中核的な需要は依然として強く、人々は依然としてオープンで公正かつ自主管理された金融システムを切望しています。

見通し

米国経済は反射的なサイクルに陥っている。つまり、金融引き締め政策が景気後退を引き起こし、それが今度はパニックを引き起こし、続いて大量の流動性供給が起こり、インフレが加速する、というサイクルである。

経済成長指標の悪化と2026年の財政赤字の拡大が見込まれる中、米国は新たな金融緩和策に着手する可能性が高い。株式市場は短期的な上昇を経験するだろうが、金融資産から生産投資への資本シフトがない限り、実体経済のファンダメンタルズの改善は困難を極めるだろう。

私たちは現在、金融経済の末期症状を目撃しています。

- 流動性はGDPとして

- 市場は政策の道具となった

- 社会的圧力の緩和弁としてのビットコイン

このシステムが債務サイクルを資産インフレに注入し続ける限り、私たちが得るのは真の回復ではなく、名目データの増加に隠された緩やかな停滞だけである。