DeFiとは?

分散型金融(DeFi)は、中国語では「分散型金融」とも呼ばれ、ブロックチェーンベースのスマートコントラクトを用いて、分散型ネットワーク内で金融商品やプロトコルを構築・運用する仕組みです。 DeFi は従来の金融と機能は似ていますが、ブロックチェーン上で動作するため、以下の点で根本的に異なります。

- トランザクションの透明性:すべてのスマートコントラクトのロジックと資金の流れは、ブロックチェーン上で公開され、追跡、検証、公開されます。

- 自動利益分配:利益は、第三者機関に依存せずに、事前に設定されたスマートコントラクトのルールに従って自動的に分配されます。

- 運用コストの削減:従来の金融における仲介業者を排除することで、参加コストが大幅に削減されます。

- 参入障壁の低減:あらゆるデジタルウォレット保有者が自由に参加できます。

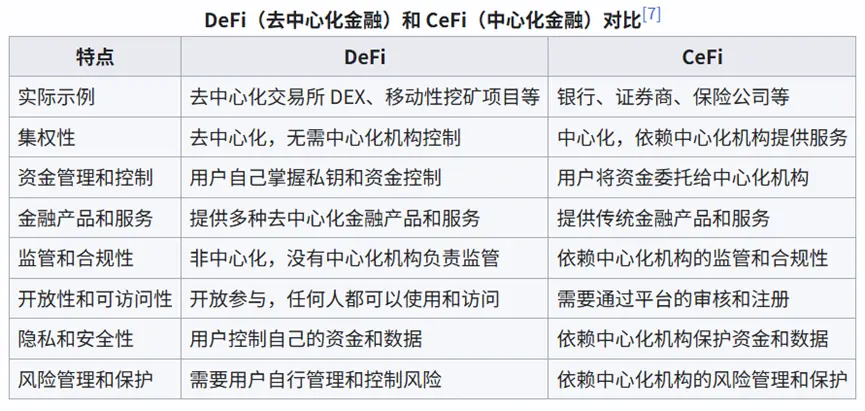

DeFi の中核は、ブロックチェーン技術と自動化されたスマートコントラクトを活用した分散型アーキテクチャにあります。従来の金融機関を仲介業者として必要としません。 Wikipediaでは、DeFiとCeFiの違いを次のように定義しています。

DeFiエコシステムは広大で多様です。2025年6月23日現在、DeFiLlamaには69種類のDeFiプロジェクトが登録されています。総ロックイン価値(TVL)とプロトコル数に基づくと、DeFiエコシステムの中核セクターには、ステーブルコイン、レンドプロトコル、ブリッジプロトコル、流動性ステーキング、分散型取引所(DEX)、リアルワールドアセット(RWA)、イールドファーミング、インデックス、デリバティブ、イールドアグリゲーターが含まれます。

一般的な適用シナリオは以下のとおりです。

1. プルーフ・オブ・ステーク・コンセンサスに参加するためのトークンのステーキング

プルーフ・オブ・ステーク・コンセンサスを採用したブロックチェーンでは、ノードはノード操作権を得るために一定数のトークンをステーキングする必要があります。また、ノードは新しいブロックを検証することで報酬を受け取ります。ネットワークノード操作に参加するということは、投資家がノード報酬の一部と引き換えに、信頼できる誠実なバリデーターである高品質なバリデーターにトークンを委任することを意味します。

- DeFi投資家にとって、ノードにトークンを預けることは担保となり、ネットワークの効率的かつ安全な運用に役立ちます。

- ネットワークユーザーはネットワーク利用料を支払い、ノードバリデーターはこれらの料金を受け取った後、利益の一部をDeFi投資家に還元します。

2. ローンの提供

ローンの提供とは、投資家が保有する未使用トークンを資金プールに預け入れ、借り手が一定の担保を提供することで、対応するトークンを借り入れることを意味します。

- DeFi投資家は資金プールに資金を預け入れることで、借り手により多くの投資機会を提供します。資金が優良な借り手に貸し出されると、間接的に優良プロジェクトに価値を提供します。借り手はトークンを貸し出すことでリターンを得ると同時に、そのリターンの一部(利息)をDeFi投資家に提供します。

3. 流動性の提供:LP

流動性の提供:LPは分散型取引所にトークンを預け入れます。AMMメカニズムを通じて、トレーダーはこれらの流動性プールを活用してトークンを交換できます。

- DeFi投資家は、分散型取引所にトークンを預け入れることで流動性を提供し、トレーダーが市場への影響を最小限に抑えた価格でトークンを取引できるようにします。

- AMMメカニズムは、取引手数料、AMMネイティブトークン、その他のインセンティブプログラムをDeFi投資家に分配します。

4. イールドアグリゲーターの活用:アグリゲーターは、市場全体のイールドファーミングの機会を単一のフロントエンドに集約し、ユーザーが単一のインターフェースから複数のイールドファーミングの機会にアクセスできるようにします。トークンはアグリゲーターを通じて委任方式で管理されます。DeFi投資家は、より効率的に流動性を提供することで追加の報酬を受け取ります。

- アグリゲータープロトコルを使用することで、DeFi投資家は、単一ステーキングのトレーダーよりも迅速かつ低コストで、特定の市場に流動性を再分配できます。さらに、高価値プロトコルにリソースを投資することで、より高いリターンを得て、取引コストを節約し、自動化されたポートフォリオ管理を通じて作業負荷を軽減できます。

5. トークンをロックし、ガバナンスに参加する

投資家はトークンを購入し、ロックすることで、トークンの割り当てを受けます。一般的に、ロックアップ期間が長いほど、報酬は大きくなります。プロトコルのTVL(ロックされた総価値)が高いほど、注目度と信頼度が高まり、その分野のリーダーとなる可能性が高まります。プロジェクトは、ロックされたトークンの量と期間に基づいて報酬を提供しており、これにはコミュニティガバナンスへの参加が含まれる場合があります。

- DeFi投資家は、一定期間トークンをロックすることで、プロジェクトに追加のTVL価値を提供します。

- プロジェクトは、ロックアップ期間と価値に基づいて投資家にリターンを提供します。これには、トークン報酬、ガバナンス権、エアドロップ、手数料分配などが含まれる場合があります。

ステーブルコインとは?

ステーブルコインは、安定した価値を維持するように設計された特別なタイプの暗号通貨です。通常、米ドルなどの法定通貨や金などの資産にペッグされています。従来の暗号通貨(BTCやETHなど)と比較して、ステーブルコインはボラティリティが非常に低いため、日常の支払い、価値の移転、取引の計算単位としてより適しています。

Coingeckoのデータによると、2025年6月23日現在、様々なブロックチェーンにおけるステーブルコインの時価総額は2,500億ドルを超えています。ステーブルコインは、法定通貨に裏付けられたステーブルコイン、コモディティに裏付けられたステーブルコイン、過剰担保型ステーブルコイン、アルゴリズム型ステーブルコインの4種類に大別されます。各種ステーブルコインの特徴は以下のとおりです。

法定通貨に裏付けられたステーブルコイン

- 各ステーブルコインは、法定通貨に1:1で裏付けられています。

- 代表的なもの:USDT、USDC

USDTは現在、時価総額で最大のステーブルコインです。ただし、すべてのUSDTが米ドルに裏付けられているわけではなく、米ドルとコマーシャルペーパー準備金の組み合わせによって裏付けられています。また、Tetherは、その裏付けの性質に関する透明性の欠如について、投資家や規制当局から批判を受けています。

USDCは現在、時価総額で2番目に大きいステーブルコインです。各USDCは、中央銀行が保有する1ドル(現金または同等額)に裏付けられています。USDCは、Ethereumで最も人気のあるステーブルコインです。

商品担保型ステーブルコイン

- 貴金属、石油、不動産などの実物資産によって裏付けられています。最も一般的に使用される担保は金です。実物資産の準備金は通常、中央集権的な機関によって管理されています。

- 代表例:XAUT

過剰担保型ステーブルコイン

- 過剰担保型ステーブルコインは、他の暗号通貨によって裏付けられています。準備金として保有されている暗号通貨の価値は、発行されたステーブルコインの価値を上回っています。担保の価値が閾値を下回った場合、ユーザーの担保は公開市場で売却されます。

- 代表的なもの:DAI、MIM、MAI、YUSD

DAIは、過剰担保ステーブルコインの最初のものです。

アルゴリズム型ステーブルコイン

- 法定通貨や担保に依存せず、ステーブルコインの需要と供給に影響を与えるアルゴリズムを実装することで価格安定を実現します。

- 代表的なもの:UST、FRAX(アルゴリズム型 + 担保型)、BAC、AMPL

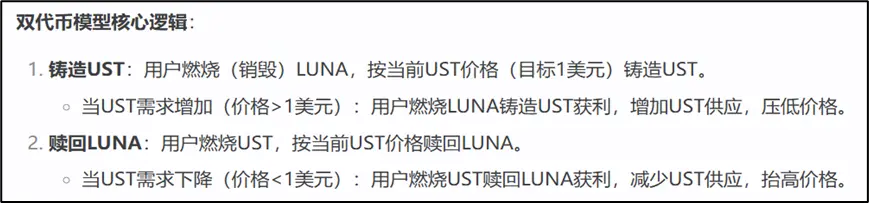

USTとLUNAのデュアルトークンモデルは特に注目に値します。USTはスマートコントラクトベースのアルゴリズムを使用し、LUNAトークンをバーンまたは永久に破棄して新しいUSTトークンを発行することで、UST価格を1ドルに固定します。 LUNAはガバナンストークンおよび規制ツールとして機能し、USTの価格変動を吸収します。Terraエコシステム内のレンディングプラットフォームであるAnchor Protocolは、UST預金に対して最大年率20%の利回りを提供し、USTに多額の資金を誘引しています。

しかし、このデュアルトークンメカニズムの設計には、 2022年には、重大なシステムリスクが顕在化し、有名なUSTのデペッグとLUNAの暴落につながりました。その主な原因は、市場のパニック(例えば、1ドルを下回るなど)によりUSTがデペッグされた際、ユーザーが裁定取引のために大量のUSTをLUNAに換金するために売却し、LUNAの供給が急増したことです。余剰LUNAは価格暴落を引き起こし、USTの安定性に対する市場の信頼をさらに損ない、デペッグを悪化させ、悪循環を生み出しました。さらに、エコシステムがAnchorプロトコルに過度に依存していたことが、隠れた危険性を生み出しました。利回りの低下が資本逃避を引き起こすと、USTの需要が急落し、最終的にシステム崩壊を引き起こしました。

分散型取引所はどのように機能するのか? —AMMメカニズム分析

従来の金融市場のオーダーブックモデルとは異なり、分散型取引所は自動マーケットメーカー(AMM)を活用します。AMMは相手方を必要とせず、直接取引を可能にします。

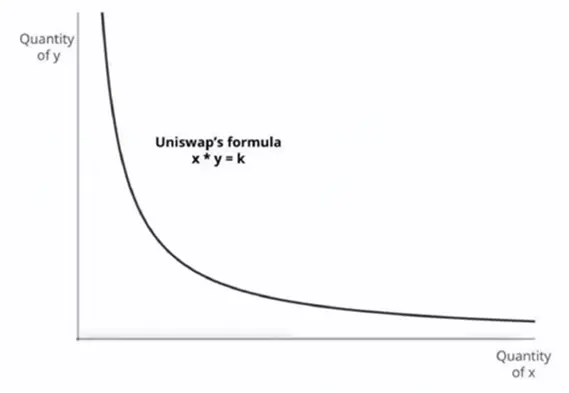

コンスタントプロダクトAMM

UniswapはコンスタントプロダクトAMMモデルを使用しています。

トークンAの初期数量をX、トークンBの初期数量をYとします。X*Y = K(Kは定数)です。ユーザーがトークンAをn個購入する場合、プール内のトークンAの数量は(X - n)になります。AMMメカニズムの定数積の式に基づくと、プール内のトークンBの数量はK / (X - n)になると推測できます。

これは、次の例で詳しく説明できます。

流動性プールの初期状態は次のとおりです。

- ETHの量: 100 ETH

- USDTの量: 400,000 USDT

- 定数積 K = 100 × 400,000 = 40,000,000

ユーザーがUSDTで5 ETHを購入したいとします。

購入前のプールの状態:

- ETH残高: 100

- USDT残高: 400,000

- K = 100 × 400,000 = 40,000,000

購入後のプールの状態:

- ETH残高: 100 - 5 = 95

- USDT残高: 40,000,000 / 95 = 421,052.63

- Kは40,000,000のまま変更なし

ユーザーにかかるUSDTのコスト:

- プール内のUSDT増加額 = 421,052.63 - 400,000 = 21,052.63 USDT

ユーザーは5ETHを購入するために21,052.63 USDTを支払います。

実際の平均取引価格 = 21,052.63 / 5 = 4,210.53 USDT/ETH

実際には、Uniswapは購入者に0.3%の取引手数料も要求しており、これはリミテッド・パートナー(LP)に支払われます。取引ペアの取引が活発であればあるほど、LPのシェアと手数料のシェアは大きくなります。取引手数料は流動性供給を奨励するものです。

上記の例では、実際の平均取引価格は4,210.53 USDT/ETHであるのに対し、トレーダーが取引時に予想した価格は4,000 USDT/ETHでした。この2つの価格差は「スリッページ」と呼ばれます。一般的に、取引量が多いほど価格の変動が大きくなり、スリッページも大きくなります。

固定商品型AMMのもう一つのリスクは、未補償損失です。未補償損失は、流動性プロバイダーがAMMプールに資産を預け入れたものの、トークン価格の変動により、資産総額がトークンを保有している場合の差額を下回った場合に発生します。

簡単な例で説明しましょう。

初期状態:

- ETH価格 = 4,000 USDTと仮定

- ユーザー預託額:1 ETH + 4,000 USDT(合計額 = 8,000 USDT)

- プール全体の流動性:100 ETH + 400,000 USDT。このユーザーは流動性プールの1%を保有しています

- K = X * Y = 100 × 400,000 = 40,000,000

ETHの価格が8,000 USDTに上昇した場合

- 裁定取引業者はプール内のETHをより低い価格で購入し、プール内のETHとUSDTの量は新たな均衡点に達します。

- X' × Y' = K = 40,000,000

- ETH価格 = 8,000 USDT = Y' / X'

- これを解くと、X' = 70.71 ETH、Y' = 565,685 USDT

この時点で、ユーザーのLP資産は0.7071 ETH + 5,656.85 USDTとなり、合計は(0.7071 × 8,000) + 5,656.85 = 5,656.8 + 5,656.85 = 11,313.65 USDTとなります

ユーザーが流動性を提供せずに元の資産を直接保有する場合、現在の資産価値は1 ETH + 4,000 USDT = 12,000 USDT。未補償損失は、12,000 USDT - 11,313.65 USDT = 686.35 USDTです。

この例は、プール内の資産価格が大幅に変動した場合に、流動性プロバイダーが直面する可能性のある未補償損失のリスクを明確に示しています。

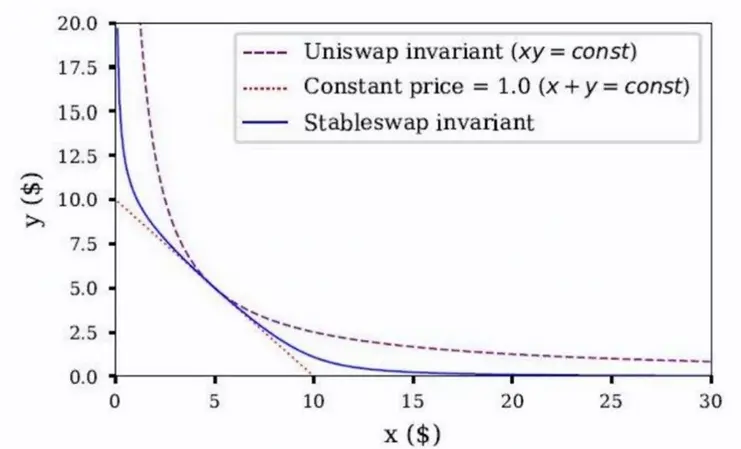

ハイブリッドAMM

コンスタントプロダクトAMMが直面するスリッページと高い変動損失の問題に対処するため、Curve Financeはコンスタントサム関数とコンスタントプロダクト関数を組み合わせた革新的なハイブリッドAMMを採用しています。これにより、均衡点付近ではコンスタントサム関数と同様に比較的平坦な曲線が作成され、相対的な価格安定性が維持されます。一方、両端はコンスタントプロダクト関数と同様に傾斜が付けられ、曲線上のあらゆるポイントで流動性が確保されます。

Curveはスリッページを低減するだけでなく、取引手数料、スリッページ、そして変動損失リスクが、現在の主流のDex取引所よりもはるかに低くなっています。LPに分配される手数料も、他のDex取引所よりも大幅に低くなっています。そのため、Curveは、ステーキング量とステーキング時間を提供することで、LPに流動性を注入するよう促すインセンティブメカニズムを採用しています。

Curveのトークンエコノミクスモデルも非常に興味深いものです。

- Curve に流動性を提供すると、取引手数料だけでなく、CRV トークンも報酬として得られます。

- CRV をステーキングすると、時間加重に基づいて投票トークン(veCRV)を獲得できます。ロックアップ期間が長いほど、投票権が大きくなります。

- veCRV を保有すると、多くの類似プロジェクトからエアドロップを受け取ることもできます。

$veCRV トークン保有者は、以下の 5 つの具体的なメリットを享受できます。

- $CRV 報酬分配に関するガバナンス投票権:$veCRV 保有者は、Curve の流動性プール間の報酬の加重を決定するための定期的な投票に参加でき、各プールが受け取る $CRV 発行報酬の量に影響を与えることができます。これは最も重要なメリットでもあります。

- その他のガバナンス投票権:Curve DAOガバナンスに参加し、提案を提出し、投票することができます。提案には、新しい流動性プールの追加、プロトコルパラメータの設定と変更などが含まれます。

- プラットフォーム取引手数料の受け取り:保有する$veCRVの量に基づいて、プロトコルの取引手数料の50%を受け取ることができます。利益は3CRVトークンを通じて分配されます(3CRVは、ステーブルコイン交換プール3POOLの流動性プールトークン(以下「LP」)であり、他のステーブルコインと1:1の比率で交換可能です。3POOLは、$DAI、$USDC、$USDTの3つのステーブルコインで構成されています)。

- 流動性プロバイダーのマーケットメイク収益の増加:流動性プロバイダーが$CRVをロックすると、Curveプール内のLPが獲得する$CRV報酬を最大2.5倍まで増加させることができます。収益増加に必要な$CRVの量は、CurveプールとLPの量によって異なります。

- $CRVのロック期間が長いほど、獲得できる$CRVの量とそれに応じた利益が大きくなります。

まとめ

DeFiは、透明性、オープン性、そして構成可能性という中核的な特性を備え、暗号資産市場におけるイノベーションと成長を推進する重要な原動力となっています。基本的なレンディングや取引から、複雑な利回り戦略やガバナンスモデルまで、DeFiは金融サービスの境界を拡大し続けています。

2025年には、実世界資産(RWA)のトークン化がDeFi分野で最も期待される分野の一つとなりました。 RWAは、国債、不動産、信用といった伝統的な金融資産をブロックチェーン上に取り込み、DeFiプロトコルを通じて透明性のある管理と取引を実現することを目指しています。これは、DeFiエコシステムに大量の資産とユーザーベース(伝統的な金融機関を含む)の流入をもたらすだけでなく、DeFiが単なる「オンチェーン」の金融実験から、伝統的な世界とのより深い統合と真の価値創造という新たな段階へと移行していることを示しています。伝統的な金融とオンチェーンを結び付け、革新性と実用性を融合させた新しい金融環境が急速に形成されつつあります。