TL;DR:

- 資金調達率は予測可能性を示し、資金調達率の計算式に内在するバイアスによって生じる「構造的下限」と、裁定取引業者によって課される「資本上限」の影響を受け、一定の範囲内で変動する傾向があります。この構造を把握することは、取引戦略の基礎となる可能性があります。

- ボロス資金調達金利先物を利用すると、トレーダーは資金調達金利の変動に今すぐ賭け、レバレッジを使用して収益を増幅したり、ポジションにおける資金調達金利のエクスポージャーをヘッジしたりすることができます。

- Boros での取引では、次の 2 つの方法で利益を得ることができます: 1)取引所の資金調達レートと Boros の暗黙のレートの差によって生成される資金調達レート収入、および 2) 取引の変化によって生成されるスプレッド。

- 取引の成功は、次の 3 つの主な要因によって決まります: 1) 契約の満了時間(満期が短いほど投機に適しており、満期が長いほどトレンドの追随に適しています)、2)取引所の選択 (変動の激しい取引所ではレートの急上昇を捉える機会がある一方で、より安定した取引所は利益を生み出すのに適している可能性があります)、3) エントリー時の暗示レート。これは、全体的な市場見通し (強気、弱気、中立) と一致している必要があります。

導入

第3四半期のデリバティブレポート「アンカーとキャップ:資金調達金利の構造を理解する」では、資金調達金利の構造とロジックを分析し、特に構造的な力、すなわち0.01%/8時間の資金調達方式の引力と、高い資金調達金利を利用する膨大な機関投資家の資金プールについて検証しました。この結果から、資金調達金利市場には明確な境界があり、概ね予測可能であることが明らかになりました。そして、トレーダーが着実な利益獲得の機会と捉えているのは、まさにこうした非効率性です。

根底にあるメカニズムを理解することは不可欠ですが、真の課題はそれを取引に適用することにあります。本稿は、構造的な知見を直接的に踏まえ、新しい取引商品としてのファンディング金利先物に関する実践的な取引戦略を提示します。取引所の選定からボロスにおけるファンディング金利先物取引の執行まで、あらゆる側面を網羅します。

ビットコイン/イーサリアムの資金調達率の見方:下限と上限

前回のレポートでは、特定の市場環境下における資金調達金利の予想外の動きを予測するには、資金調達金利の計算式が極めて重要であると指摘しました。私たちの分析では、構造的な下限と資本による上限によって定義される重力ゾーンが明らかになりました。

1.構造的下限:設計による正の偏差

ファンディングレートの計算式自体が強力な「下限」を提供します。式を思い出してください:F = P + clamp(I - P, -0.05%, 0.05%)。ここで、IはBitMEX、Binance、Hyperliquidなどの取引所では0.01%/8時間です。この計算式は本質的にプラスバイアスを生み出します。例として、弱気相場下で永久スワップがスポット価格を下回り、プレミアム(P)が-0.02%となっているシナリオを考えてみましょう。

- クランプ関数は次のようになります: clamp(0.01% - (-0.02%), ...) = clamp(0.03%, ...) = 0.03%

- 最終的な資金調達率は、F = -0.02% + 0.03% = +0.01%のままです。

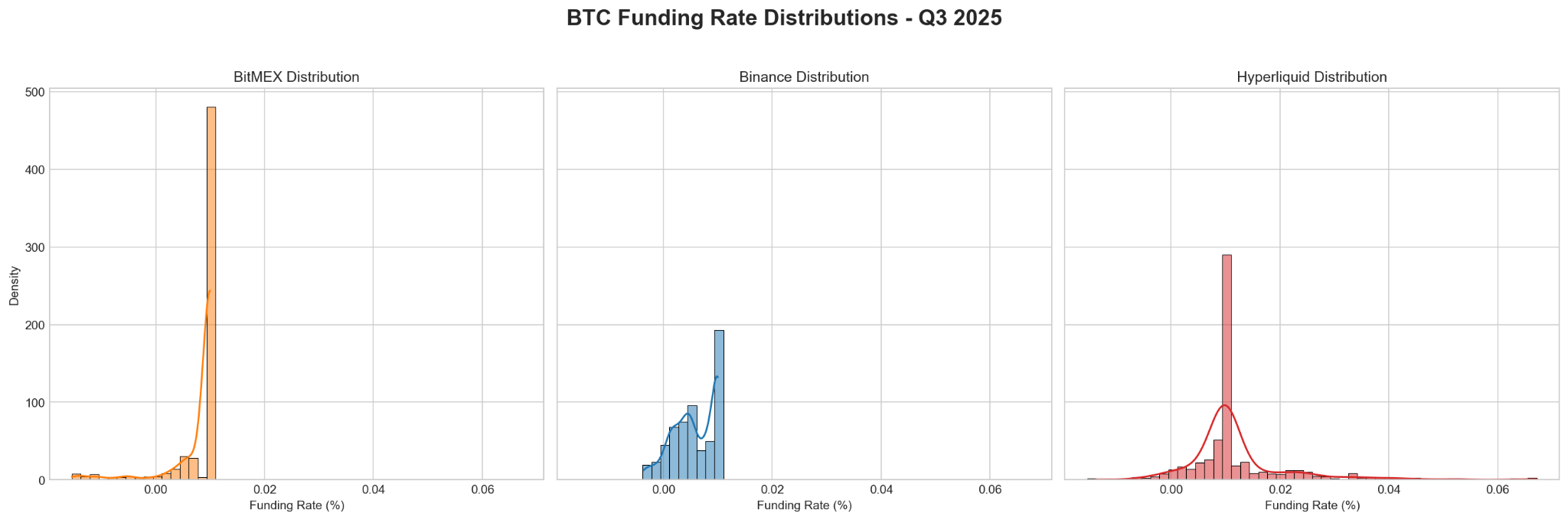

永久スワップが割安で取引されている場合でも、資金調達レートはプラスを維持します。このメカニズムは強固な構造的な底値を形成し、前四半期の価格変動が一時10%を超える下落を含むほぼ横ばいであったにもかかわらず、BTCの資金調達レートが93%以上の期間でプラスを維持した理由を説明しています。マイナス金利の場合、この内在するプラスバイアスを克服するには、かなり大きく持続的な売り圧力が必要となります。

2.裁定機関からの上限:年率10.95%を突破することは困難

資金調達金利の計算式が下限を提供するとすれば、裁定取引業者は上限を提供します。ベンチマークとなる資金調達金利は年率10.95%です。これは米ドル建てマネーマーケットファンドが提供できる金利の約100%高いため、Ethenaのような大規模プレイヤーにとって魅力的です。プレミアムによって金利がこの水準を大きく上回ると、大規模な資金調達金利裁定取引の機会が生まれます。

Ethenaのような数十億ドル規模の即座運用可能な資金を持つ参加者は、永久スワップの空売りとスポット資産の購入によって、このデルタ中立利回りを獲得しています。この巨大な資本力はハードキャップとして機能し、手数料率の急上昇を0.01%のアンカーに積極的に押し戻します。

下限と上限を組み合わせることで予測可能な範囲が形成され、この領域からの逸脱は多くの場合取引の機会を表します。

下限と上限を組み合わせることで予測可能な範囲が形成され、この領域からの逸脱は多くの場合取引の機会を表します。

トランザクションフレームワークの構築

構造的な底値と天井値を理解することが最初のステップです。次のステップは、この知識を取引に適用することです。そのためには、ボロスの仕組みをより深く理解し、タイミング、取引場所、そして暗黙の手数料を考慮した戦略的枠組みを構築する必要があります。

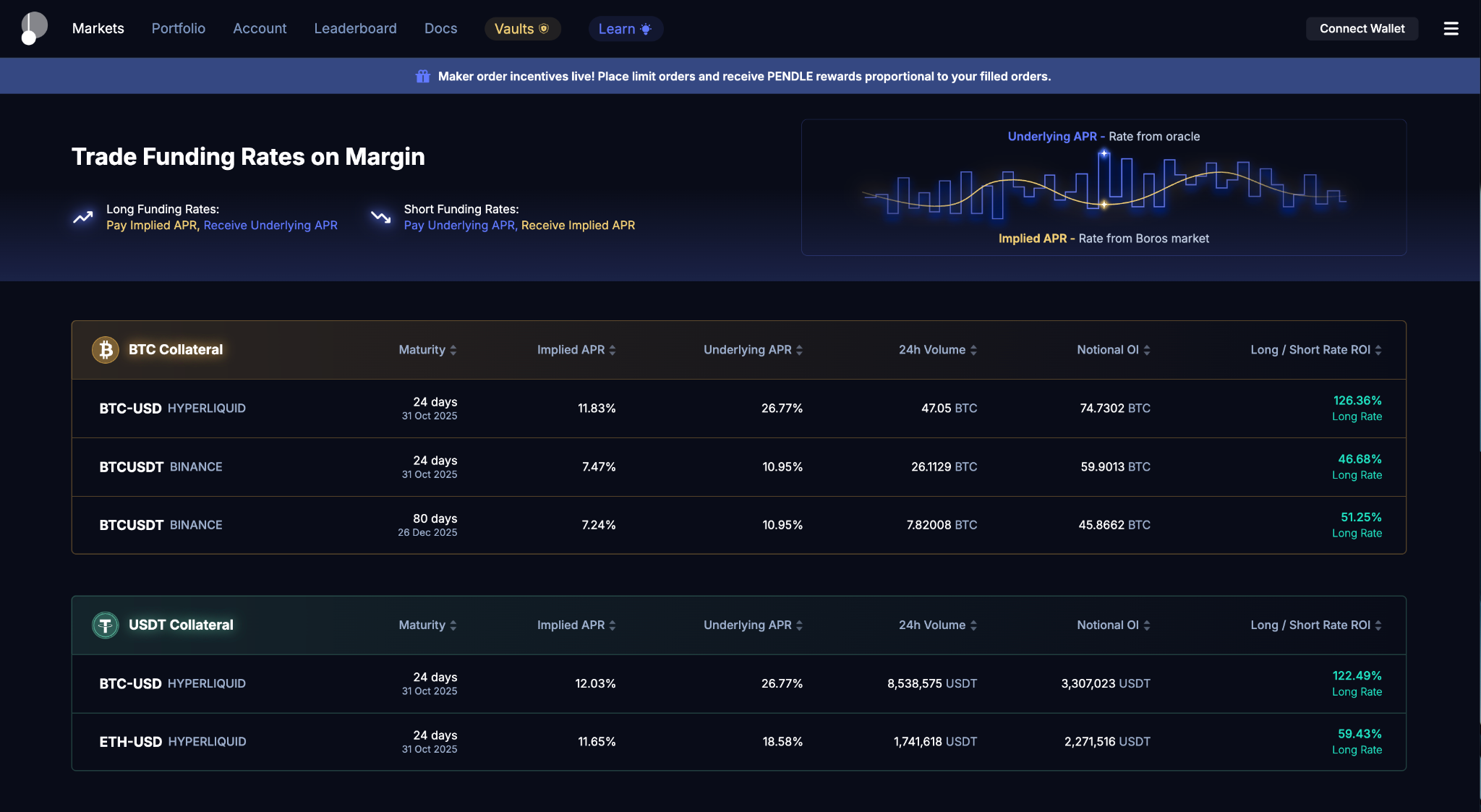

ボロスとは何ですか?

Borosは、オンチェーンの資金調達レート取引を可能にします。Borosマーケットプレイスを通じて、トレーダーは資金調達レートのエクスポージャーをヘッジし、資金調達レートの変動やトレンドを推測することができます。ローンチからわずか3ヶ月足らずで26億ドルを超える取引量を誇るBorosは、より大規模な永久スワップ市場に参入する可能性を秘めた新興のDeFiプロトコルです。

ボロスの仕組みを理解する:二つの収入源

Borosでの取引は、単に無期限契約を保有することとは異なります。トレーダーの利益と損失は、主に2つの源泉から生じます。

- レート差:これはキャッシュフローの構成要素です。資金調達インターバル(例:BitMEXでは8時間)ごとに、取引所の実際の資金調達レートとBorosでの取引のインプライド・ファンディング・レートの差額を支払うか、または受け取ります。インプライド・レートでロングポジションを保有していて、実際のレートがそれよりも高くなった場合は、支払いを受け取り、逆の場合も同様です。

- スプレッド:これは価格構成の要素です。ボロスのインプライド・ファンディング・レートは、同社の注文板によって決定され、トレーダーの期待に基づいて変動します。もしあなたが年利15%のインプライド・ファンディング・レートでロングポジションを保有し、市場心理によってそれが年利20%に上昇した場合、あなたのポジションの価値は上昇し、売却時にキャピタルゲインを得る機会が生まれます。

取引戦略

堅牢な戦略では、時間、取引場所、および暗示レートのエントリー ポイントという 3 つの主な変数を考慮します。

1 – 時間(満期日が重要):ボロスにおけるすべてのインプライド・ファンディング・レート市場には満期日があります。これは、ポジションが短期金利の変動にどの程度敏感であるかを左右する重要な要素です。

- 満期まで数週間または数ヶ月ある長期契約は、個々の資金調達金利の支払いに対する感応度が低い。これらの契約は、期間全体にわたる平均資金調達金利に対する市場の予想を反映しているため、長期的なトレンドや構造変化への賭けに適しています。

- 満期日が短い:満期日が近い契約は、今後数回のファンディング金利の支払いに非常に敏感です。これらの契約は、金利の急騰または急落を予想する投機的な短期投資に適しています。

2 – 取引場所(戦い方を選ぶ):以前のレポートで強調したように、基礎となる取引場所によって手数料率の動きが決まります。

- 安定性とリターン: 8 時間の取引ウィンドウと高い流動性を備えた BitMEX などの取引所は、ベースライン リターン戦略にとってより予測可能な環境を提供します。

- ボラティリティと投機について: 1 時間のウィンドウを持つ Hyperliquid などの会場はボラティリティを考慮して設計されており、劇的な急騰と急落を捉える機会をより頻繁に提供します。

| 索引 | BitMEX(安定) | ハイパーリキッド(ボラティリティ) | 要点 |

| 平均レート | 0.0090% | 0.0150% | Hyperliquid は平均プレミアムが高くなっています。 |

| 標準偏差 | 0.0045% | 0.0250% | Hyperliquid はボラティリティが約6 倍高く、より多くの取引機会を生み出します。 |

| 最小値/最大値 | -0.0194% / 0.0276% | -0.05% / 0.10% | Hyperliquid の取引範囲は両端で大幅に広くなっています。 |

| 頻度> 0.05%/8時間 | 1%未満 | 約15% | 高い利回りを提供するスパイクは Hyperliquid でより一般的です。 |

3 – 暗示レート:時間と場所を選択した後、最終決定は、市場の暗示レートと期待に基づいてエントリーのタイミングを決めることです。

| シーン | 貿易 |

| 1:予測市場FOMO | 強気相場の熱狂期が予想される場合、資金調達金利が上昇する可能性があります。取引:想定手数料率が年率10%を下回った時にロングポジションを取りましょう。理由:10.95%のアンカーレートは強い牽引力を生み出しますが、激しい投機筋の活動期には金利が一時的にこの上限を超える可能性があり、定期的な支払いと想定手数料の上昇によるキャピタルゲインを得るチャンスとなります。 |

| 2 :中立的な市場の予測 | 市場が比較的均衡すると考える場合、10.95%からの大幅な乖離は投資機会と捉えることができます。取引方法:インプライドレートがこのアンカーレートを大幅に下回る場合はロングポジションを取り、インプライドレートが高すぎる場合はショートポジションを取り、構造的レートへの回帰に賭けます。根拠:年利10.95%は構造的アンカーとして機能します。このアンカーレートから離れたポジションで取引することで、インプライドレートが構造的平均に回帰する際に利益を得ることができます。 |

| 3: 市場のパニックを予測する | 弱気なセンチメントを予想する場合は、構造的な底値(フロア)を念頭に置いてください。計算式のバイアスにより、資金調達金利は依然としてプラスのままである可能性があります。これは非対称的な機会を生み出します。取引:インプライド資金調達金利が比較的高い場合(例:年利7%以上)はショートポジションを取りましょう。根拠:目標は金利がマイナスに転じることではなく、高いプラスの値から構造的に支えられたより低い底値(例:年利4%付近)へと金利が圧縮されることに賭けることです。 |

ボロスの資金調達レートの取引方法

次の手順は、説明した概念に基づいて戦略を実装するための一般的なフレームワークを提供します。

ステップ1:計画を作成する

取引を始める前に、構造的な枠組みに基づいた明確な理論を構築しましょう。平均回帰、市場の熱狂による急騰、それとも構造的な底値への圧縮を予想していますか?

たとえば、次のような議論が考えられます。「Hyperliquid の暗黙の手数料は現在、短期的な FOMO により高くなっていますが、構造的なアンカーまで圧縮されると予想しています。」

ステップ2: 市場と有効期限を選択する

あなたの論文に応じて、適切な取引手段を選択してください。

- 取引所の選択:対象となる市場を特定します。この分析で示されているように、資金調達率は取引所によって大きく異なります。短期的な急激な変動を捉えることを戦略としている場合は、Hyperliquidのようなボラティリティの高い取引所が適している可能性があります。一方、安定したベースラインリターンの獲得を戦略としている場合は、より安定した取引所が望ましいでしょう。

- 時間軸:戦略に合った契約満期日を選択してください。短期的なレート変動を予想して投機的な投資をしたい場合は、満期日が近い契約を選択してください。平均レートを長期的に見たい場合は、満期日が数週間または数ヶ月先の契約を選択してください。

ステップ3: 注文書で取引を実行する

Borosプラットフォームにアクセスし、ウォレットを接続します。あなたの理論に応じて、インプライド・ファンディング・レートでロングポジションを取るかショートポジションを取るかを選択します。

- ロングポジション(金利上昇を予想): Borosの注文板に、インプライド・ファンディング・レートの買い注文を出します。このポジションは、インプライド・ファンディング・レートが上昇した場合(キャピタルゲイン)、または実際に支払われたファンディング・レートがエントリー時のインプライド・ファンディング・レートを上回った場合(通常支払い)に利益が出ます。

- ショートポジション(金利低下を予想):インプライド・ファンディング・レートの売り注文を出します。このポジションは、インプライド・ファンディング・レートが低下した場合(キャピタルゲイン)、または実際のファンディング・レート支払額がエントリー時のインプライド・ファンディング・レートを下回った場合(定期支払額)に利益が出ます。

ステップ4: ポジションを監視および管理する

注文が約定すると、次の 2 つのリターン ソースを監視することでポジションが積極的に管理されます。

- 手数料収入/費用:基礎となる取引所の実際の資金調達率と取引の暗黙の手数料率の差によって生成されるキャッシュフローを追跡します。

- キャピタルゲイン/ロス: Borosのポジションの市場価格を監視してください。インプライドレートは市場の期待に基づいて変動するため、満期前に利益確定や損失ストップの機会が生まれます。

ステップ5:出口戦略

利益と損失を実現するには、主に 2 つの方法があります。

- ポジションを売却:契約満了前にボロスの注文板でポジションを決済してください。これは、インプライドレートの有利な変動によるキャピタルゲインを得るのに最適です。

- 満期まで保有:契約満了までポジションを維持します。最終的な損益は、契約期間中に受け取るまたは支払うすべての定期支払いの合計となります。

結論:感情よりも構造

資金調達レートの取引能力は、暗号資産デリバティブ市場における大きな進化を直接的に示しています。当社の分析によると、この新しい分野での成功は、市場センチメントの予測よりも市場構造の理解にかかっている可能性が高いことが示唆されています。

資金調達金利の計算式によって形成される構造的フロアと、裁定資本によって強制されるハードキャップを認識することで、トレーダーは強固な枠組みを構築できます。取引戦略は、市場の方向性を推測することではなく、市場が自らの構造的規範から逸脱するタイミングを見極めることに重点を置くようになります。持続不可能なプレミアムを体系的に決済したり、恐怖心から構造的フロアへの下落時に買いを入れたりすることで、トレーダーは資金調達金利デリバティブという、より予測可能な新しい世界を掌握し始めることができます。