著者: cptn3mox 、ハッシュ

重要なポイント

- Mantle(MNT)は、汎用L2トークンからBybitコアユーティリティトークンへと戦略的に移行し、取引所との統合を通じて構造的な需要を生み出しています。

- Bybitの統合の主な促進要因としては、担保利用の強化、VIP料金階層、潜在的な買い戻しおよびバーンメカニズムなどがあり、そのほとんどは2025年9月末までに展開される予定です。

- 現在、MNT の価格は 1.15 ドルで、競合他社と比較して大幅に過小評価されており、MCAP/Vol (0.12) と MCAP/OI (0.15) は主要な取引所のトークンと比較して最低です。

- 競合他社のベンチマークに基づく価格目標は、6~12か月の期間で3倍~6倍(3.45~6.90ドル)の上昇の可能性を示唆しています。

- Mantle のまだ初期段階ながら急速に成長している L2 エコシステムは、Bybit 取引所との緊密な統合により追加のユーティリティを提供し、長期投資のセキュリティを確保します。

背景

Mantle(MNT)は2023年5月にガバナンス承認を通過し、MNTトークンは1:1の移行でBitDAOから分離され、2023年7月にモジュラーEthereum L2メインネットを立ち上げました。

ネットワークのガス、ガバナンス、インセンティブトークンであるMNTは、ネットワーク内のほとんどの活動とガバナンスを推進する中核的な手段です。Mantle L2ネットワークは主に、40億ドルの資産と2億ドルのエコシステムファンドを保有するMantle Treasuryによって支えられており、エコシステム内のRWAとDeFiの発展を支援しています。

2025年7月、MantleはBybitとの深い統合を決定し、手数料割引や担保利用(BinanceのBNBに類似)のためのコアユーティリティトークンとしてMNTを位置付け、他の潜在的な触媒としました。

これは2025年8月にマントルがBybitの共同CEO(ヘレン・リュー)とスポット取引責任者(エミリー・バオ)をマントルの中核チームと協力する主要顧問に任命したことでさらに強化されました。

カタリスト:なぜ今なのか?

BybitのコアユーティリティトークンであるMNTは、大きな成長が見込まれています。以下は発表されているいくつかの要因ですが、その他は示唆されているか、推測の域を出ません。

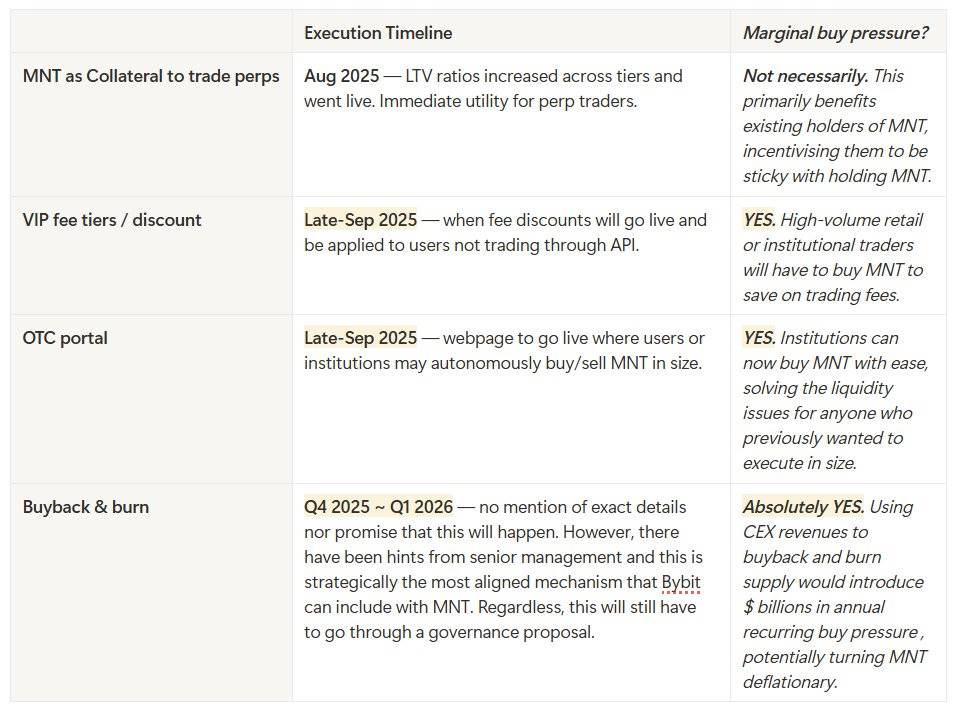

Bybit統合ロードマップ

担保の使用: トレーダーはMNTを永久契約取引の担保として使用できます( リンク)

すでにオンラインだが、最近担保価値比率が大幅に増加した

たとえば、以前は 100 万 MNT トークンを保有していた場合、最大 LTV 90% でしか取引できませんでしたが、現在は 100% LTV で取引できます。

800 万 MNT トークンを保有する大規模な機関の場合、以前は LTV 10% でしか取引できませんでしたが、現在は LTV 60% で取引できます。

VIP 料金レベル: MNT を保有すると取引割引が受けられます ( リンク)

スポット取引で25%割引をお楽しみください

リニア契約(USDT無期限契約/先物、USDC無期限契約)が10%割引

これにより、当然のことながら、取引手数料を節約しなければならない機関投資家を中心に、構造的な購入需要が生まれます。

潜在的な買い戻しと破壊:CEX収入を買い戻しと破壊に使う

承認されれば、これがMNTにとって最大のきっかけとなる可能性がある。

ガバナンス提案を可決し、トークン保有者によって承認される必要がある(ただし、供給は株主に集中していることはわかっている)

流通供給量が減少し、MNTがデフレになる可能性がある( AMAの要約を参照)

OKX/OKBの例( リンク)

OTCポータル: 大口購入者がMNTを一括購入できるようにします(現在、流動性は不足しています)

開発中、クジラ/ファンドをターゲットに

ウェブ版は9月末にリリースされ、OTC/RFQの一括取引を独立して実行できるようになります。

その他の MNT ユーティリティ:

MNT Launchpool: Bybit TGE で交換される Launchpool トークンを受け取るために MNT をステークします。

スポット取引ペアの増加:利用可能なスポット取引ペアは 4 種類から 20 種類以上に拡大され、2025 年 9 月から開始される予定です。

暗号通貨カードの利用:9月末までに、MNTは変換手数料なしで暗号通貨カードでのお支払いにご利用いただけるようになります。一般ユーザーは、VIPへのアップグレードが迅速化され、Bybit Card & Payを通じてより多くのキャッシュバックを受けられるようになります。

ボーナス: MNT パズル ハントなどの進行中のイベントに加えて、オプション取引や VIP イベントおよび商品へのアクセスも提供する予定です。

タイムライン

他の取引所との比較

MNT参考価格 = 1.15ドル

MNTは、MCAP/VolとMCAP/OIの観点から最も過小評価されている取引所トークンです。

- Bybit の取引量は Binance の 1/3 ですが、MNT の時価総額は BNB の 1/30 にすぎません。

- Bybit の取引量は Crypto(dot)com の 5 倍ですが、MNT の時価総額は CRO の半分しかありません。

- Bybit の取引量は Hyperliquid の 2 倍ですが、MNT の時価総額は HYPE の 3 分の 1 にすぎません。

目標価格

現在のMNT価格:1.15ドル / 時価総額:37億ドル

1. MCAP/Volの使用

- Binanceと同じMCAP/取引量(1.05)を想定:$1.15 → $10.10(約8.7倍のROI)

- 競合他社と比較した平均MCAP/ボリューム(約0.71)を想定:$1.15 → $6.88(約6倍のROI)

2. 定量化されたフロー(買い戻しとバーンの影響のみに基づく)

仮定

- 1日の取引量:約327億ドル(無期限契約85%、スポット15%)

- 手数料体系(大まかな想定):無期限契約の場合約0.02%の手数料+スポット取引の場合約0.1%

潜在年収:

- 永久契約:85% × 327億ドル × 0.02% × 365 ≈ 20.3億ドルの永久契約手数料

- スポット:15% × 327億ドル × 0.1% × 365 ≈ 18億ドルのスポット取引手数料

- 合計:永久契約+スポット=手数料収入総額38億ドル

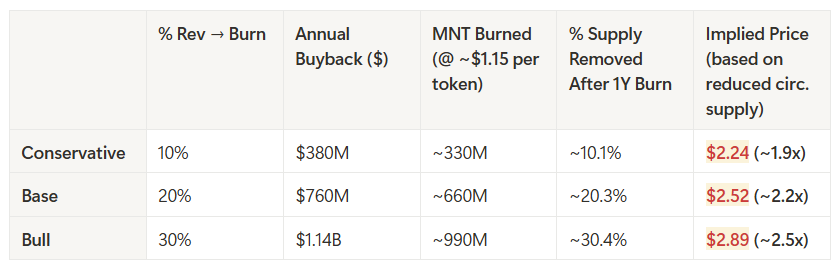

ガバナンスがCEX収益の20%をMNTの買い戻しと破壊に割り当てた場合:

- 年間の買収額は約7億6000万ドル。

- トークン価格が 1.15 ドルの場合、これは年間 6 億 6,000 万 MNT トークン (流通供給量の約 20%) を購入することに相当します。

影響: このフローにより、実効フロートが大幅に減少し、BNB/OKB と同様に価格上昇を引き起こす可能性があります。

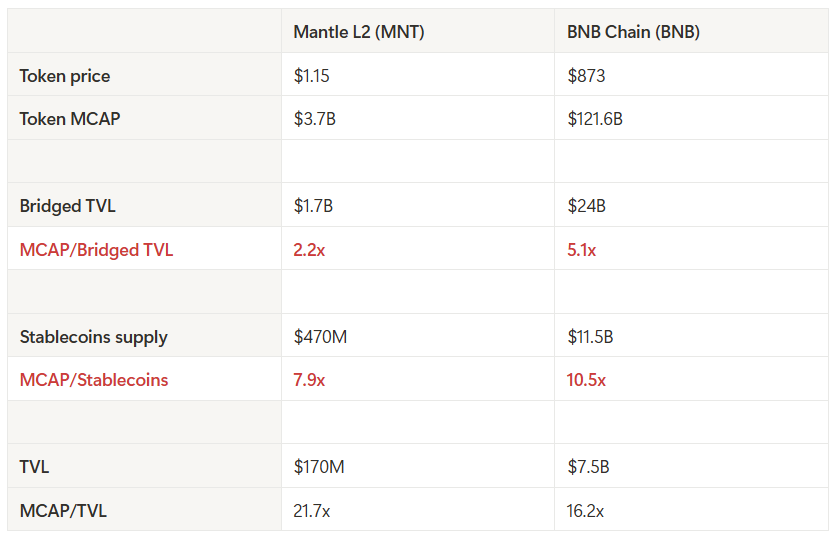

3. オンチェーンTVLインジケーター

- BNBチェーンと同じMCAP/ブリッジTVL(5.1倍)を想定:$1.15 → $2.68(約2.3倍のROI)

- BNBチェーンと同じMCAP/ステーブルコイン(10.5倍)を想定:$1.15 → $1.54(約1.4倍のROI)

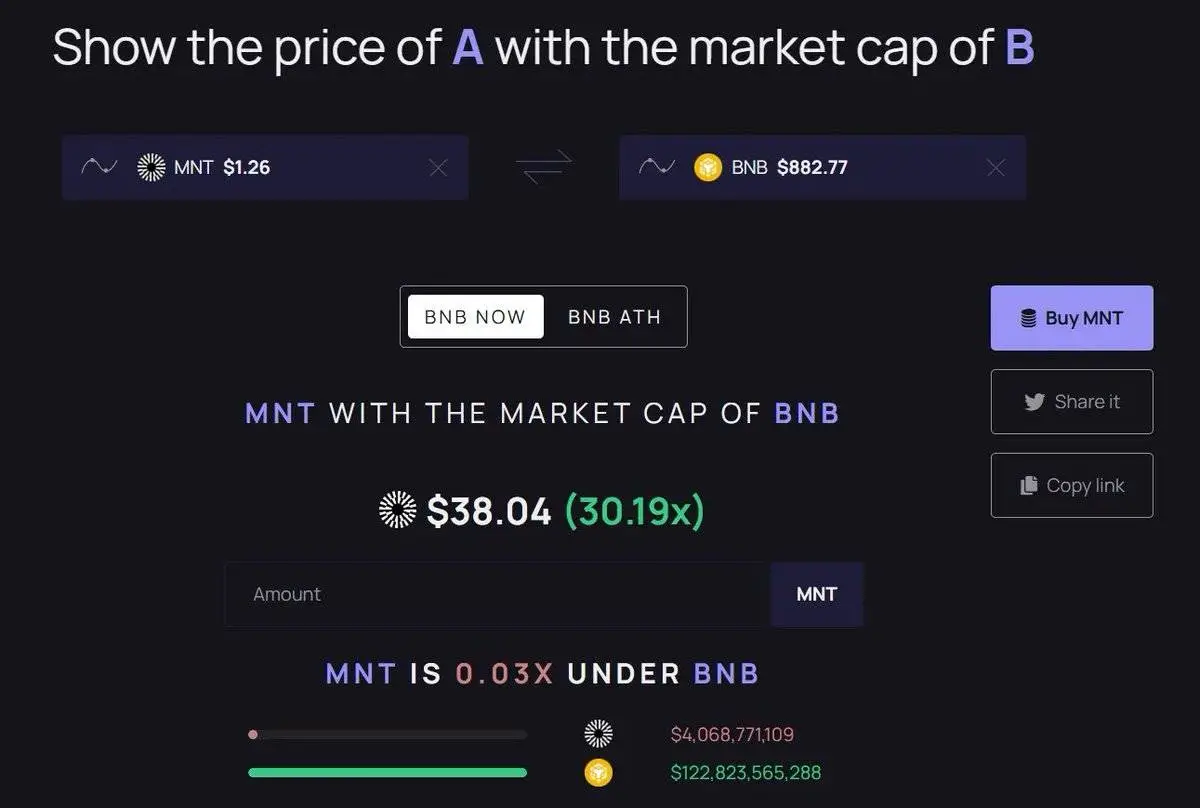

4. 想像を続けましょう: BybitがBinanceと同じ規模に成長し、MNTの市場価値がBNBの市場価値に等しくなります

- ここから30倍の値上がりの可能性があります。

要約する

複数の評価方法により、MNT は同業他社に比べて大幅に過小評価されていることが明らかになりました。

- これをBNBのMCAP/取引量データと比較すると、MNTの潜在的な価格目標は10.10ドルとなり、BybitとMNTの統合が成熟するにつれて約8.7倍の値上がりとなることが示唆されます。

- これを取引所競合他社の平均 MCAP/取引量データと比較すると、MNT の潜在的な価格目標は 6.88 ドルとなり、約 6 倍の成長ポテンシャルがあることがわかります。

- その他の個別の評価指標に基づくと、MNT は 2 倍から 3 倍の成長が見込まれます。

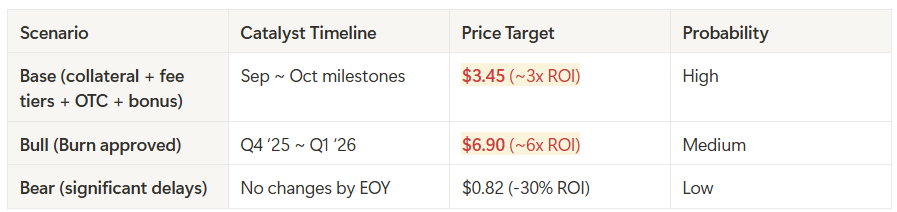

これらすべての要因が今後 1 年間で実現すれば、MNT は 3.45 ドルから 6.90 ドルの目標価格を達成できる可能性があります。

リスク

実行リスク:買い戻しとバーンはまだ承認されていません。これがなければ、MNTは単なる担保/手数料トークンのままです。

Bybitへの依存:この仮説は、Bybitが普及の触媒となることに大きく依存しています。取引量が停滞したり、Bybitが他の中央集権型取引所に市場シェアを奪われたりした場合、MNTの上昇余地は限定的なものとなるでしょう。

エコシステムの粘着性: Mantle L2 の TVL は 1 億 7000 万ドルですが、BNB の 75 億ドルと比較するとまだ小さく、交換トークン理論をサポートするには、より強力なオンチェーン製品の採用が必要です。

競争: 他のL2(Base、Arbitrum)や取引所(BNB、OKB、HYPE)がイノベーションの面でBybitを追い越す可能性があり、Bybitの市場注目度とMNTの限界購入者が減少する可能性があります。

無効な信号

基礎

MNT買い戻しと破壊の提案は失敗に終わった

Bybit は、MNT 統合への重点を減らしており、MNT プロモーションの減速を示唆しています。

自社株買いへの割り当てが当初予想よりも少ない、または一度開始した自社株買いが停滞している

国庫の大幅な希薄化により流通供給量が増加

マクロ的なリスク回避が広がれば、供給圧力が高まる可能性がある。

価格

価格が0.82ドルを下回った場合、

これは、MNT をすべての Bybit 発表前の状態に戻す重要なレベルであり、2025 年中に MNT が突破するのが難しい抵抗レベルとなるでしょう。

これは、市場が Bybit と MNT の緊密な統合を気にかけておらず、評価していないことを示しています。

結論

Mantle(MNT)はトークン化の道のりにおいて重要な転換期を迎えており、以前のレイヤー2トークン機能からBybitのコアユーティリティトークンへとシームレスに移行しています。担保比率の上昇、第4四半期のMNT手数料割引、OTCプラットフォームのローンチ、そして潜在的な買い戻しとバーンといった要因は、大きな構造的需要と潜在的なデフレメカニズムを示唆しています。

実行の遅延、Bybitへの依存、L2競争などのリスクが残る一方で、MNTの評価指標はBNB、OKB、CRO、HYPEなどの同業他社に比べて大幅に遅れています。

今後トークンのロック解除がなく、CeDeFi のフライホイールが開始される予定であるため、MNT は過小評価されている宝石であり、今後 6 ~ 12 か月で 3 ~ 6 倍に上昇すると予想されます。

免責事項:本記事の内容は情報提供のみを目的としており、法律、ビジネス、投資、または税務に関するアドバイスとして解釈されるべきではありません。Hashedは現在、上記の資産を保有または投資する予定です。本記事で提供される情報には、重要な非公開情報は含まれていません。