著者: アイリス、白琴、黄文英

香港証券先物委員会(SFC)は2025年2月19日、仮想資産市場に対する最新の規制ロードマップ「ASPI-Re」を発表し、仮想資産市場の監督をさらに強化し、より多くの種類の仮想資産製品と機能を導入し、香港のWeb3業界におけるイノベーションとリスク管理のバランスをとることを目指しています。

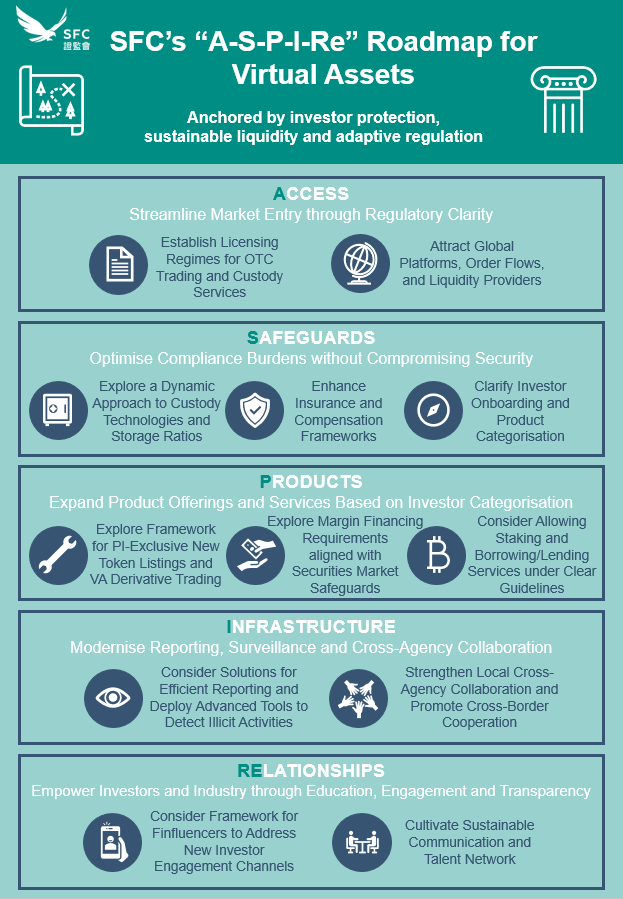

ロードマップでは、香港証券先物委員会が、市場アクセス(アクセス)、安全性(セーフガード)、製品イノベーション(製品)、インフラ構築(インフラ)、関係管理(関係)という5つの主要な柱と、ライセンス制度の最適化、OTCおよび保管サービス監督の促進、プロの投資家によるデリバティブ取引およびステーキングの許可の検討、香港を法令を遵守し信頼できる仮想資産流動性センターにすることなどを含む12の行動を採用することを提案している。

マンキュー弁護士にとって、この規制ロードマップの公開は、香港のWeb3プロジェクトのスタートアップのコンプライアンスの方向性と道筋がより明確になっていることも意味します。そのため、この記事では、マンキュー弁護士がまずロードマップを要約し、Web3プロジェクトが香港に進出するための主要な規制の方向性と関連するコンプライアンス事項を抽出して、実務家が理解できるようにします。

柱A: アクセスの拡大

2024年、香港証券先物委員会は仮想資産取引プラットフォーム(VATP)ライセンス制度を正式に導入し、香港仮想資産市場における複数の仮想資産取引プラットフォームの運営が承認されました。

しかし、市場には依然として参入障壁があり、特に店頭取引( OTC )と保管サービスはまだ規制枠組みに含まれておらず、市場構造の完全性に影響を与えるだけでなく、投資家の取引オプションも制限されています。このため、SFCは柱Aに基づき、OTC取引および保管サービスのための独立したライセンス制度を設立し、非VATP事業者がコンプライアンスの枠組みの下で事業を運営できるようにすることを提案した。 OTC取引は大口取引に不可欠であり、カストディアンは資産の安全を確保する上で重要な役割を担っています。新しいライセンス制度は市場のギャップを埋め、香港市場の安全性と透明性を高めることになります。

同時に、香港の仮想資産市場は、地元の仮想資産取引プラットフォームだけに頼ることはできません。流動性プロバイダー(LP)と世界的な仮想資産取引プラットフォームも、香港の仮想資産市場に新鮮な血を注入することができます。そのため、香港証券先物委員会も2025年に閾値を適切に引き下げ、規制に準拠したこのタイプのプロバイダーを導入することを計画しており、これにより地元の投資家はより広範なグローバル取引注文書にアクセスできるようになると同時に、取引コストを削減し、市場の流動性を向上させることができます。

Web3 企業にとって、Pillar A の立ち上げは市場参入の閾値の変更を意味します。香港でOTC取引や保管サービスを提供することを計画している企業は、新しいライセンス要件に細心の注意を払う必要がある一方、ライセンスを取得した取引プラットフォームは、国際的なプラットフォームからのより大きな競争圧力に直面することになるだろう。同時に、世界的な流動性の開放により香港はより魅力的な仮想資産センターとなるが、企業のコンプライアンス能力に対する要求も高まるだろう。

柱S: コンプライアンス要件の最適化

香港証券先物委員会は2024年末にその年のライセンス発行プロセスと結果を総括し、市場の安全性を確保しながらコンプライアンスプロセスを最適化し、ライセンス発行率を高める必要があると判断した。同時に、世界的な規制環境は進化し続けており、過度に厳格なコンプライアンス要件は香港市場の魅力を低下させ、世界的な流動性の参入を妨げる可能性があります。

そのため、SFCは柱Sに基づき、市場の安全性を維持しながら、不必要なコンプライアンスコストを削減し、市場競争力を向上させるために、保管、保管比率、保険補償メカニズム、投資家アクセスルールを最適化するための一連の調整計画を提案しました。

たとえば、香港の現在の保管要件と冷蔵保管比率は厳しすぎるため、取引量が多い時期に VASP が流動性管理に困難を経験する可能性があります。 SFCは次回の調整で、取引プラットフォームが独自のリスク管理戦略に基づいて保管方法を選択し、ホットストレージとコールドストレージの比率を最適化できるようにするとともに、独立した監査、リアルタイム監視などのメカニズムでサポートし、資金の安全性を確保しながら運用効率を向上させることを計画している。さらに、強制保険と補償の仕組みもより柔軟になります。将来的には、VASP は画一的な基準ではなく、独自のビジネス モデルに基づいて適切な保険プランを選択できるようになります。

投資家のアクセスに関しては、SFCは、Web3企業が製品を発行して市場にアクセスする際に独自のコンプライアンスパスを明確にできるように、より明確な製品分類フレームワークを採用する予定です。たとえば、セキュリティ トークン、ステーブルコイン、RWA (現実世界の資産のトークン化) などのさまざまな種類の仮想資産は、コンプライアンスの不確実性を軽減し、投資家の市場透明性を確保するために、異なる規制要件の対象となる場合があります。

Web3 企業にとって、Pillar S の調整はコンプライアンス コストの削減を意味しますが、同時により高い技術要件とリスク管理要件も課します。取引プラットフォームと保管人は、新しい規制の枠組みに従って保管とセキュリティ戦略を調整する必要があり、香港市場への参入を計画しているプロジェクト関係者は、コンプライアンス業務を確実に行うために、自社製品の規制属性をより明確に特定する必要があります。

柱P:製品範囲の拡大

現在、香港の仮想資産取引市場は主にスポット市場を中心に展開されています。同時に、香港最大の認可取引所であるHashKey Exchangeを例にとると、現在はBTCやETHなどの主流通貨のみを提供しており、市場全体の製品の多様性は低いです。世界市場と比較すると、香港の取引エコシステムは、特にデリバティブ、ステーキング、レンディング、ストラクチャード・プロダクトなどの金融商品において、まだ拡大の余地が大きく残されています。

したがって、Pillar Pの導入は、香港証券監督管理委員会が、リスク管理ツールと市場の深さに対するプロの投資家のニーズを満たすために、コンプライアンスの枠組みの下で取引可能な商品の範囲を広げる計画であることを意味します。規制当局の中心的な考え方は、すべての市場を自由化することではなく、透明性と市場監督を強化しながら、投資家適合性原則に基づいて一部の高リスク商品をプロの投資家(PI)に開放することです。

まず、SFCはプロの投資家が新しいトークンや仮想資産デリバティブを取引できるようにする計画です。新しいトークンの上場は、より厳格なデューデリジェンスと情報開示要件に基づいて行われ、基準を満たすトークンのみが取引市場に参入できるようになります。同時に、香港証券先物委員会は、プロの投資家によるヘッジ、裁定取引、リスク管理を支援するために、仮想資産デリバティブの規制枠組みも研究する予定です。

香港証券監督管理委員会は、取引商品の拡大に加え、柱Pに基づく質入れ・貸付事業のコンプライアンス枠組みを検討することも提案した。現在、世界市場では担保貸付業務が仮想資産投資の主流となっているが、香港のこうしたサービスに対する監督は依然としてグレーゾーンにある。将来的には、SFCは規制対象の取引プラットフォームがステーキングや貸付サービスを提供することを認める予定だが、特定の保管、リスク管理、情報開示基準を満たすことを要求する可能性がある。

この一連の措置の実施は、香港市場の製品タイプが国際基準に近づくことを意味しますが、Web3企業はコンプライアンスとリスク管理にさらに多くのリソースを投資する必要もあります。香港で住宅ローンや融資サービスを提供することを計画しているプロジェクト関係者にとって、安全な資産保管メカニズムと透明性の高い利益分配モデルを確立することが、コンプライアンスの重要な要素となる可能性があります。

柱I: 規制能力の強化

過去にはエアドロップフィッシング事件が数多く発生し、また大統領が推奨したMEMEコインにはインサイダー取引の疑いがかけられていた。Web3市場では、市場操作や不正取引、マネーロンダリングなどの問題が絶えない。しかし、現在、ほとんどの国や地域のSFCや規制当局は、主にイベントトリガーに依存して仮想資産市場を規制しており、つまり、セキュリティインシデントが発生した場合にのみ措置を講じます。この事後監視モデルには明らかに大きな遅れがあり、市場操作や不正な取引を効果的に防止することは困難です。

そのため、SFCは柱Iの下で、新たな技術ツールとインフラの構築、規制報告メカニズムの最適化、データ駆動型監視ツールの導入を通じて、市場全体の規制能力を強化することを計画しています。 SFCは、詐欺、金融犯罪、市場不正行為を早期に特定するために、デジタル資産情報を直接報告する方法や、取引監視、ブロックチェーンインテリジェンス、ウォレット追跡など、さまざまなデータ駆動型監視ツールを調査する方法を検討することを提案した。

同時に、SFCは、香港警察、香港金融管理局(HKMA)、国際証券監督機構(IOSCO)などの機関との協力を含むがこれに限定されない、機関間の協力を強化し、共同で市場操作や違法取引と闘う予定です。

Web3企業、特に仮想資産取引プラットフォームにとって、柱Iの規制強化は、より厳格なデータ報告義務とより高い取引透明性要件を意味します。したがって、企業は、特に取引データの報告、資産フローの監視、マネーロンダリング対策の面で、将来の規制基準への準拠を確実にするために、コンプライアンス管理とリスク管理システムを強化する必要があります。

柱:市場教育

仮想資産市場の複雑さと高いリスクにより、投資家教育と業界の透明性の問題は無視できません。ロードマップの柱Reは、Web3市場の教育、業界交流、規制の透明性に重点を置いており、投資家が市場をより深く理解し、Web3企業と規制当局間の交流を促進することを目的としています。

注目すべき動きの一つは、香港証券先物委員会がフィンフルエンサー(金融ブロガー)に対する規制枠組みを確立する計画だ。近年、ソーシャルメディアには仮想資産に関する投資アドバイスが溢れています。一部のKOL (オピニオンリーダー)は誤解を招くような宣伝を通じて投資家の意思決定に影響を与えており、中には詐欺に加担するKOLもいます。したがって、SFC は、金融の影響力を持つ人々の間で責任ある行動と説明責任を促進することにより、投資家が仮想資産投資をよりよく理解し、その利益を保護できるように支援することを意図しています。この措置が実施されれば、香港市場におけるWeb3企業とKOLに対するマーケティングコンプライアンス要件が厳しくなり、KOLとソーシャルメディアプロモーションはより高い監督基準の対象となる可能性があります。

規制当局は、KOL をターゲットにした取り組みに加えて、市場参加者の認識を高め、投資リスクを軽減するための投資家教育プログラムを開始することも計画しています。さらに、ピラー・リーは、政策の透明性を高めるために業界のコミュニケーション・プラットフォームの確立も強調した。香港証券先物委員会は、仮想資産諮問委員会(VACP)を通じてWeb3企業とのコミュニケーションを強化し、市場参加者が規制政策をより直接的に理解し、政策立案プロセス中にフィードバックを提供できるようにする予定です。このようにして、Web3 企業は公式の業界交流プラットフォームを使用して規制当局とより緊密なコミュニケーションを確立し、ビジネスのコンプライアンスと持続可能性を確保できるようになります。

マンキュー弁護士の要約

香港証券先物委員会(SFC)が発表した「ASPI-Re」ロードマップは、香港の仮想資産市場のコンプライアンスプロセスにおける重要なマイルストーンであることは間違いありません。 5つの柱と12の措置から判断すると、SFCはリスク管理と市場発展のバランスを取ろうとしている。 Web3企業にとって、この一連の新規制の導入は、香港市場のコンプライアンスの閾値がより明確になるだけでなく、コンプライアンスコスト、市場競争、規制要件が全面的にアップグレードされることを意味します。

香港の仮想資産市場の規制について長年関心を寄せてきたWeb3弁護士として、マンキュー氏は香港の規制当局と常に緊密なコミュニケーションを維持し、香港のWeb3企業のライセンス申請、ビジネスコンプライアンス、規制適応に深く関わってきました。マンキューは、今後のSFC規制のアップグレードに細心の注意を払い、コンプライアンスの枠組みの下で仮想資産取引プラットフォーム、暗号ファンド、Web3スタートアップ、クロスボーダービジネスチームのビジネス構造を最適化し、市場適応性を向上させるコンプライアンスソリューションを開発します。

香港の仮想資産規制に長年関心を寄せてきたWeb3弁護士として、マンキュー氏は常にSFCと緊密なコミュニケーションを維持し、香港のWeb3企業のライセンス申請や商業コンプライアンスの適応に深く関わってきました。この規制強化を受けて、マンキューは政策の変更を注意深く監視し、取引プラットフォーム、暗号通貨ファンド、新興企業、国境を越えたビジネスチームがコンプライアンスの枠組み内でビジネス構造を最適化し、市場適応性を向上させることを支援しています。