著者:東、Odaily Planet Daily

市場が低迷しているため、投資家たちは神経質になっている。

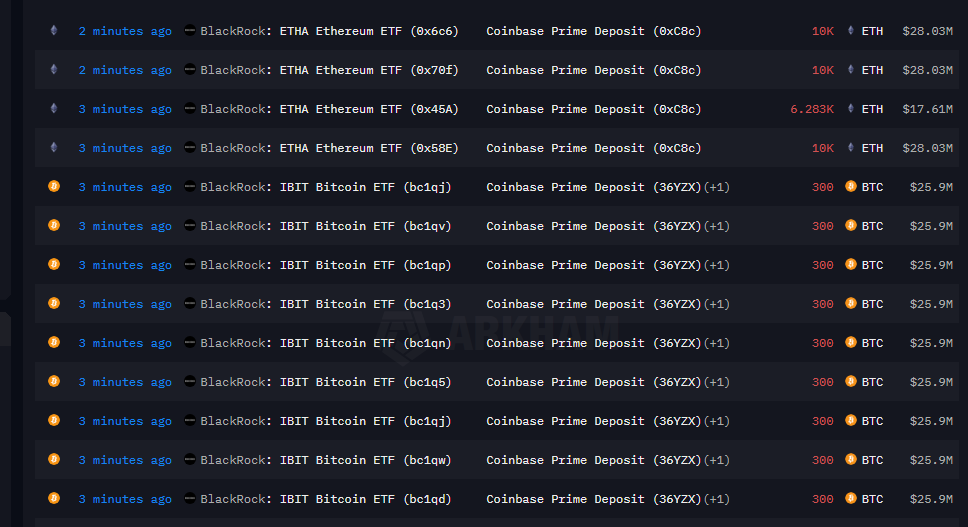

過去1週間、ブラックロックからコインベースへのBTCとETHの大規模な送金が頻繁に行われ、多くの投資家の注目を集めました。多くの人がこの送金を即座に売りシグナルと解釈し、このシグナルに基づいて短期的な市場動向を読み解こうとします。しかし、この手法は本当に妥当なのでしょうか?

Odaily Note: BlackRock は昨夜再び大量の BTC と ETH を Coinbase に送金しました。

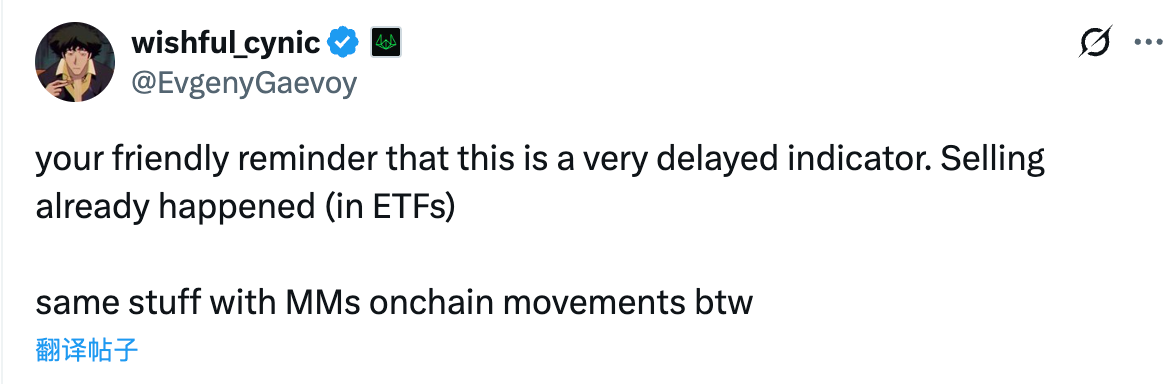

11月25日早朝、マーケットメーカー大手ウィンターミュートの創業者エフゲニー・ガエボイ氏はこの件について、「(ブラックロックからの大規模な資金移動は)実は非常に遅行性の指標だ。ETFの売りはすでに発生していた。マーケットメーカーによるオンチェーン資金移動でも同じことがよくある」とコメントした。

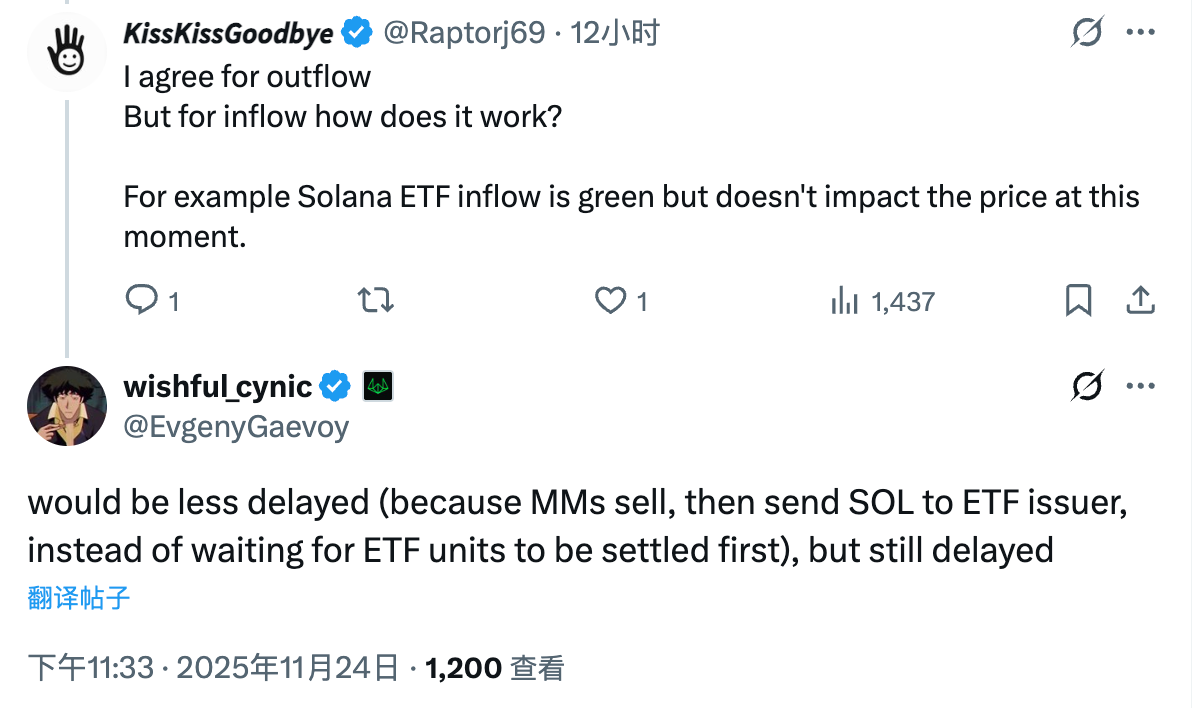

エフゲニー氏の発言をどう解釈すべきでしょうか?移籍プロセスにタイムラグがあるとすれば、実際の売却はいつ行われるのでしょうか?

まず第一に、いわゆるブラックロックの大規模送金とは、ブラックロックのスポット ビットコイン ETF (IBIT) とスポット イーサリアム ETF (ETHA) の準備金アドレスから Coinbase Prime 保管アドレスへの暗号通貨の送金を指していることを明確にする必要があります。

エフゲニー氏がネットユーザーの質問に答えてその後説明したところによると、これは実際には大手マーケットメーカーが市場を作り、純流出があった場合にETFをヘッジするプロセスだという。

具体的には、マーケットメーカーはETFの売り手から株式を購入し、その後、ブラックロックに償還請求を提出してETF株式をBTCに交換します(通常1日遅れ)。マーケットメーカーはETFを購入する時点で既にヘッジ(売却)を完了しているため、その後の段階では売り圧力は発生しません。

つまり、実際の売り圧力は、個人投資家がオンチェーン上の送金を確認した時ではなく、マーケットメーカーがETFの売り注文(彼らに代わって買い注文)を受け付けると同時に、外部市場でヘッジのために売り注文を出した時に発生するのです。償還と流通には通常1日程度の遅れがあるため、実際の売り圧力は1日早く発生する可能性があります。

さらに、上記はETFが純流出した場合のマーケットメイクプロセスについて説明しています。逆に、ETFが純流入した場合、マーケットメーカーはETFを買い手に売却すると同時に、暗号資産(現在純流入しているSOLなど)を購入し、ETF発行者に送金します。償還期限がないため、タイムラグは短縮されますが、それでもなお、ある程度のタイムラグは発生します。

結論として、いわゆる「ブラックロックの大規模移管」は、実際には標準的なETF運用手順における決済手順に過ぎません。これが示す売り圧力は、通常、移管後ではなく移管前に発生します。関連データは、日々のETF流入・流出モニタリングにおいてより明確かつ包括的に提示されるため、これを追加の弱気シグナルと解釈し、不必要なパニックを引き起こす必要はありません。