著者: Aiying Compliance

2025年6月30日、Robinhoodの株価は取引時間中に12%以上急騰し、過去最高値を記録しました。市場の熱狂は、輝かしい財務報告だけでなく、フランス・カンヌで発表された一連のビッグニュースによるものでした。株式トークン化商品の発売、独自のArbitrumベースのレイヤー2ブロックチェーンの構築、EUユーザー向けの永久契約の提供などです。これらの一連の動きは、市場のRobinhoodに対する認識を根本的に変化させました。Robinhoodはもはや若者向けの「個人向け取引アプリ」ではなく、潜在的な「金融インフラの破壊者」になろうとしているのです。

Aiyingチームのメンバーは、法務と業務の両方の経験を持つコンプライアンスコンサルティングチームであり、業界の規制遵守と実際のビジネスモデルのバランスをとる黄金律を熟知しています。本稿では、主にRobinhoodのビジネスモデルがどのように進化してきたかを検証します。現在の戦略コア、特にRWA(リアルワールドアセット)と暗号化技術の綿密な配置は、どのように自社の価値を再構築し、従来の金融市場と暗号化業界にどのような広範な影響を与えるのでしょうか。本稿では、「昨日、今日、そして明日」という3つの側面から、Robinhoodのビジネスモデルの進化とコア戦略のロジックを分析し、業界市場への今後の影響を推測します。

1. 昨日:「ゼロ手数料」から「多様化」への急成長と変革の苦しみ

このセクションでは、Robinhood の台頭とビジネス モデルの初期構築を簡単に振り返り、現在の戦略的変革を理解するための背景を提供することを目的としています。

1. 起業家精神とユーザーポジショニング

Robinhoodの物語は、スタンフォード大学で物理学と数学を専攻したバイジュ・バット氏とウラジミール・テネフ氏の二人の創業者から始まります。ヘッジファンド向けの低遅延取引システムの開発経験を通して、機関投資家向けのテクノロジーが個人投資家にも役立つことに気づきました。「Robinhood」という社名に象徴されるように、彼らの当初の目的は「金融の民主化」であり、一般の人々に機関投資家と同様の投資機会を提供することでした。このコンセプトは、2008年の金融危機後にミレニアル世代が大手銀行に抱いた不信感とまさに共鳴しました。

彼らはモバイル インターネットの波に乗り、2014 年にモバイル デバイス専用に設計されたアプリをリリースしました。その 2 つの主要な破壊的イノベーションは次のとおりです。

- 手数料ゼロの取引: 従来の証券会社の課金モデルを完全に打ち破り、投資のハードルを大幅に下げます。

- 究極のユーザー エクスペリエンス: 取引完了後のリボン アニメーションなど、シンプルで「中毒性」さえあるインターフェイス デザインは、複雑な金融取引をゲーム化し、投資経験のない多くの若者を魅了します。

この的確なポジショニングにより、Robinhood は 2015 年に正式にサービスを開始したときには、すでに 80 万人のユーザーが待機リストに登録されており、急速にバイラル成長を達成し、若い投資家の時代を切り開きました。

2. コアビジネスモデルの確立と論争

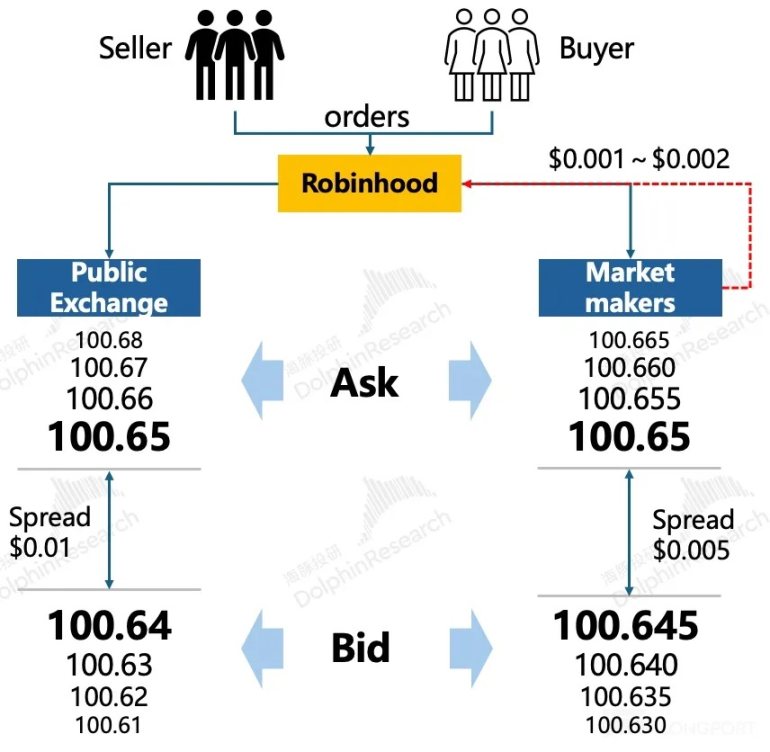

「手数料ゼロ」はタダ飯ではありません。その背後には、ロビンフッドが綿密に構築した多様な収益モデルがあり、その中で最も代表的かつ物議を醸しているのがPFOFです。

PFOF(注文フロー決済)

PFOFは、ロビンフッドの「手数料ゼロ」政策の根幹を成すものです。つまり、ロビンフッドはユーザーの注文を取引所に直接送るのではなく、パッケージ化してシタデル証券などの高頻度取引マーケットメーカーに販売します。マーケットメーカーは売買スプレッドからわずかな利益を得て、その見返りとしてロビンフッドに一部を支払います。調査レポートのデータによると、2024年第2四半期において、ロビンフッドは株式PFOF市場で約20%、オプションPFOF市場で35%の絶対的優位性を獲得しました。このモデルはロビンフッドに巨額の収益をもたらしましたが、同時に長期にわたる規制上の論争も引き起こしました。その核心は、ロビンフッドが自社の利益のためにユーザーの最良執行価格を犠牲にしているかどうかです。

事業多角化の検討

PFOF を基盤として、Robinhood は事業を拡大し続け、3 つの主要な収益の柱を構築しています。

- トレーディング事業:当初は株式取引を手掛けていましたが、その後急速にオプション(2017年)と仮想通貨(2018年)へと事業を拡大しました。データによると、ボラティリティの高いオプションと仮想通貨は、株式よりもはるかに多くの取引収益をもたらしており、これはユーザー層のハイリスク・ハイリターン志向を反映しています。

- 利息収入:Robinhoodは、マージンローンとキャッシュマネジメントサービス(キャッシュマネジメント)を開始することで、高金利環境においてユーザーの遊休資金とレバレッジニーズを安定した利息収入に変換し、これが同社にとって2番目に大きな収入源となっています。

- サブスクリプションサービス:2016年に開始されたRobinhood Goldのサブスクリプションサービスは、即時入金、プレマーケットおよびアフターマーケット取引などの付加価値機能を提供しています。2025年第1四半期までに、Goldユーザー数は320万人を超えました。これは、Robinhoodが純粋な取引プラットフォームから、ユーザーの定着率と収益の安定性を高める「金融SaaS」モデルへと移行しつつあることを示しています。

3. 成長痛:危機と反省

野放図な成長には必ず痛みが伴う。ロビンフッドの成長の歴史は、様々な危機的出来事に満ちている。

- テクノロジーとリスク管理の危機:2020年3月、米国株式市場が歴史的な急騰を見せた日に、Robinhoodのプラットフォームは終日ダウンし、ユーザーによる集団訴訟が勃発しました。同年、20歳のユーザーがオプション取引口座の残高を誤解したために自殺し、「ゲーム化された」インターフェースの裏に隠されたユーザー教育とリスク警告の深刻な欠如が露呈しました。

- GME事件と信頼の危機:2021年初頭のGameStop事件は、同社の評判を大きく揺るがす転機となりました。個人投資家とウォール街の戦いが最高潮に達した際、Robinhoodは突如としてGMEなどの人気銘柄の購入を制限し、「取引を停止した」として個人投資家を裏切ったと非難されました。公式説明は清算機関の証拠金要件を満たすためでしたが、「貧乏人から搾取して富裕層を助ける」というレッテルがRobinhoodのブランドに深く刻み込まれ、「金融民主化」という当初の理念を揺るがしました。

- 規制圧力は継続: PFOF 問題で FINRA が科した罰金から SEC による暗号ビジネスへの調査まで、規制は常に Robinhornod の頭上にぶら下がっているダモクレスの剣でした。

これらの危機は、ロビンフッドの弱点を露呈させました。不安定なテクノロジープラットフォーム、欠陥のあるリスク管理メカニズム、そしてビジネスモデルとユーザーの利益の潜在的な矛盾です。こうした深刻な苦悩こそが、ロビンフッドに新たな成長ストーリーと戦略的方向性を見出し、「ミーム株天国」というレッテルを払拭し、市場の信頼を再構築することを迫ったのです。

2. 今日:暗号通貨にすべてを賭ける——ロビンフッドの戦略的野心とビジネスロジック

このセクションは本文の核心部分です。RWAと暗号化技術を中心としたRobinhoodの現在の戦略レイアウトを深く分析し、その背後にあるビジネスロジックと競争優位性を解明します。

1. 戦略転換の核心:なぜ RWA と株式トークン化なのか?

Robinhood が将来に向けて RWA と暗号技術に賭けたのは気まぐれではなく、深い財務的動機と戦略的考慮に基づいています。

「私たちは、暗号資産が単なる投機資産以上のものであるという、私たちが常に信じてきたことを世界に証明する機会を得ました。暗号資産は、世界金融における大きな力となる可能性を秘めています。」— ロビンフッドCEO、ウラジミール・テネフ

財務的動機:利益の中核エンジン

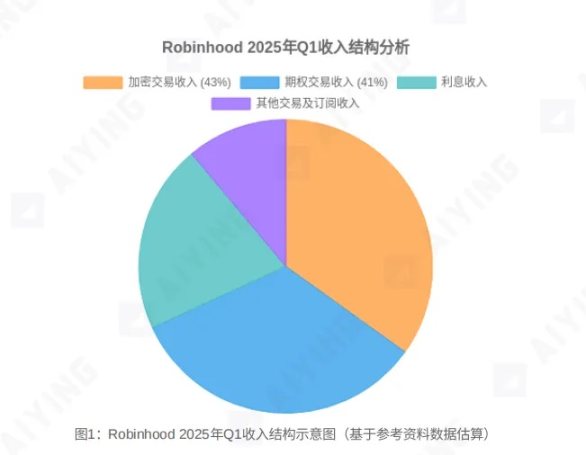

財務報告データによると、暗号資産事業はRobinhoodにとって最も収益性の高い事業となっています。2025年第1四半期には、暗号資産取引は2億5,200万ドルの収益をもたらし、総取引収益の43%を占め、初めてオプション取引を上回り、最大の取引収益源となりました。さらに注目すべきは、その驚異的な利益率です。分析によると、暗号資産の注文フローにおけるマーケットメイキングのリベート率は、株式の45倍、オプション取引の4.5倍に達しています。成長と収益性の両面から、All in Cryptoはもはや避けられない選択肢となっています。

物語のアップグレード:仲介業者から「橋渡し」へ

この動きにより、Robinhoodは物議を醸していた「小売ブローカー」から「伝統的な金融(TradFi)とオンチェーン世界をつなぐ架け橋」へと昇格しました。これは、PFOFの規制の影と「ミーム株」という循環的なレッテルを効果的に払拭するだけでなく、既存のビジネス、つまり現実世界の巨額資産のデジタル化とトークン化よりもはるかに大きな1兆ドル規模の市場への参入を目指しています。

主な目標: 伝統的な金融インフラを覆す

米国証券取引委員会(SEC)に提出された書簡の中で、ロビンフッドはRWAトークン化のビジョンを明確に示しました。同社は、ブロックチェーン技術を活用することでこのビジョンを実現できると考えています。このビジョンは、既存の証券取引システムの非効率性、高コスト、そして参入障壁を根本的に打破することを目指しています。

- 24時間365日の取引:従来の取引所の時間の壁を打ち破ります。

- ほぼ即時の決済:T+2 から T+0 へ、取引相手のリスクと運用コストを大幅に削減します。

- 所有権の無制限の分割可能性: 高額資産 (不動産や美術品など) を細分化できるため、投資のハードルが下がります。

- 流動性の向上: プライベート エクイティなどの従来は流動性が低い資産のためのより広範な市場を創出します。

- 自動化されたコンプライアンス: スマート コントラクトを通じて規制ルールを組み込み、コンプライアンス コストを削減します。

2. 「トリニティ」戦略的組み合わせ:目標を達成するには?

この野心的な目標を達成するために、Robinhood はアプリケーション層からインフラストラクチャ層まで「3 in 1」の戦略的組み合わせを開始しました。

株式トークン

これはRWA戦略の「足がかり」となる。EU市場に米国株トークンを上場し、ユーザーが24時間365日取引でき、配当サポートを受けられるようにすることで、Robinhoodは大規模な市場教育と技術検証を行っている。この動きは、伝統的な資産とオンチェーン世界とのインターフェースを開放し、従来の投資に慣れたユーザーが暗号資産エコシステムに「スムーズに」参入できるようにすることを狙っている。

自社構築のL2パブリックチェーン(Robinhood Chain)

これは同社にとって最も戦略的に野心的な動きです。Arbitrum Orbitのテクノロジースタックを基盤とし、RWA向けに最適化された独自のレイヤー2パブリックチェーンを構築することで、Robinhoodは「アプリケーション」から「インフラプロバイダー」へと転身を遂げようとしています。独自のパブリックチェーンを所有するということは、ルール策定権とエコシステムにおける優位性を獲得することを意味します。将来的には、すべてのトークン化資産の発行、取引、決済がこのエコシステム内のクローズドループで完了し、強固な技術的・商業的モーメントを築くことになるでしょう。

プラットフォームとしてのブローカー

Robinhoodは、Bitstamp、WonderFiなどの一連の買収と、永久契約、ステーキングサービス、AI投資アドバイザーCortex、コイン購入時のクレジットカードキャッシュバックなどの製品リリースを通じて、「暗号通貨を活用したフルサービス投資プラットフォーム」を構築しています。このプラットフォームは、取引、決済、資産管理、インフラを統合し、預金、取引、資産価値の向上に至るまで、ユーザーのライフサイクル全体をカバーすることで、ユーザー1人あたりの生涯価値(LTV)の最大化を目指しています。

3. 比較分析:Robinhood vs. Coinbaseと従来の証券会社

Robinhood の戦略的ポジショニングにより、同社は競争環境の中で独自の地位を築いています。

コインベースと比較

- 道筋の違い:Coinbaseは「チェーン上の取引所」であり、暗号資産ネイティブのサービスを提供し、コンプライアンス遵守を通じて機関投資家の信頼を獲得することを中核としています。Robinhoodは「チェーン上のブローカー」であり、「チェーンで古い世界を変える」ことを目指し、チェーン上に巨大な伝統的資産を導入しています。

- 優位性の比較:Coinbaseの優位性は、暗号資産業界への深い関わり、コンプライアンスの徹底、そして機関投資家の顧客基盤にあります。Robinhoodの優位性は、大規模な個人ユーザー基盤、究極の製品体験、そしてより革新的で焦点を絞ったRWA戦略にあります。

従来の証券会社(シュワブ、IBKR)と比較

- モデルの違い:シュワブやインタラクティブ・ブローカーズ(IBKR)といった従来型の証券会社は、主に富裕層や機関投資家を顧客に持ち、収益は金利やアドバイザリーサービスに大きく依存しています。一方、ロビンフッドは若年層やよりアクティブな個人投資家を顧客に持ち、収益は取引手数料(特に仮想通貨)に大きく依存しています。

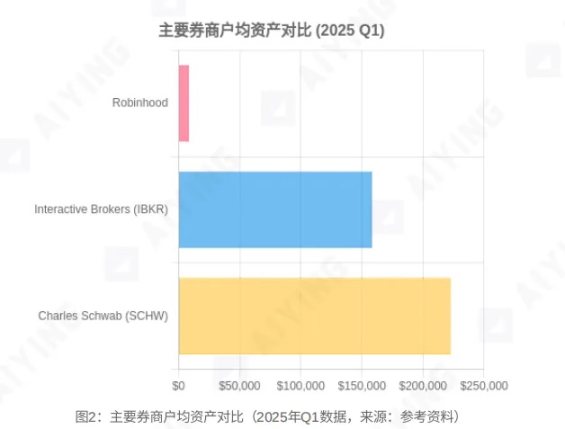

- データ比較:サードパーティの統計によると、Robinhoodは口座数でSchwabの3分の2以上を占めていますが、口座あたりの平均資産額(AUC)はSchwabの約2%に過ぎません。これはRobinhoodの弱点であると同時に、将来の成長余地でもあります。現在のIRA退職金口座、クレジットカードなどの商品は、ユーザー資産の規模と定着率を高め、従来の証券会社の後背地を攻めることを目的としています。取引収入、特に暗号資産取引収入の成長率において、Robinhoodは従来の証券会社をはるかに上回っています。

3. 明日:金融秩序再編への「最初の入り口」?機会とリスクは共存する

これまでの分析に基づいて、Aiying は Robinhood の将来について推測し、市場への影響の可能性と直面する課題を評価します。

1. 金融市場構造への潜在的な影響

- アルトコインの流動性低下:投資家がOpenAIやSpaceXなどの優良トークンを、コンプライアンスに準拠した便利なプラットフォーム上で実質的な価値で取引できるようになると、高リスクで非ファンダメンタルなアルトコインやミームコインへの需要が転換される可能性があります。今後、暗号資産市場は「ETFを通じた主流コイン」と「伝統的な金融を繋ぐインフラコイン」へと分化が進み、多くのアルトコインの存在感が薄れる可能性があります。

- 株式取引ルールの再構築:24時間365日取引は、従来の取引所におけるプレマーケットおよびポストマーケットの制約を完全に打ち破り、世界的な流動性配分、価格発見メカニズム、さらにはマーケットメーカー戦略にまで大きな影響を与えるでしょう。将来的には、「市場が開く前にナスダックとロビンフッドのどちらを見るべきか?」という質問が、単なる冗談から現実的な疑問へと変わるかもしれません。

- TradFi大手の参入加速:Robinhoodの積極的な展開は、伝統的な金融業界全体を揺るがす「ナマズ」となるだろう。その探求は、JPモルガン・チェースやゴールドマン・サックスといった伝統的な大手企業に資産トークン化分野への進出を加速させ、金融テクノロジーの新たな軍拡競争を引き起こすだろう。

2. ロビンフッド自身の機会と評価再構築

この戦略が成功すれば、ロビンフッドは大きな成長のチャンスを得ることになるだろう。

RWAへの「最初の入り口」となる:巨大なユーザーベースと優れた製品経験を持つRobinhoodは、数兆ドル規模の実世界資産と暗号資産エコシステムを繋ぐ中核ハブとなる可能性を秘めています。「世代間の富の移転」(ベビーブーマー世代からミレニアル世代へ84兆ドルの資産が移転)と「暗号資産の普及」(暗号資産技術の普及)という二重の恩恵を享受できるでしょう。

評価のアンカーポイントの変化:同社の評価ロジックは質的な変化を遂げている。もはや取引量と金利に単純に左右される循環的な証券会社ではなく、SaaS(ゴールドサブスクリプション)、金融テクノロジー(プラットフォーム効果)、インフラ(パブリックチェーン価値)といった特性を持つ複合企業となっている。この多面的なビジネスモデルは同社の成長限界を大きく広げ、市場も新たな評価モデルを採用するだろう。

3. 残るリスクと課題

Robinhood の壮大な計画は決して容易な道ではなく、依然として 3 つの主要な課題に直面しています。

- 規制の不確実性:これが同社の戦略実現における最大のボトルネックとなっている。SECへの書簡の中で、同社は現行の規制枠組みにおける多くの障害を明確に指摘している。例えば、RWAトークンの法的属性をどのように定義するか?ブローカーはデジタル資産の保管規則(Rule 15c3-3など)をどのように満たすか?デジタル資産の資本要件(Rule 15c3-1)をどのように計算するか?米国の現在の政治動向は暗号資産業界にとってより友好的であるように思われるが、規制政策の変更は同社の事業に致命的な打撃を与える可能性がある。

- 実行と競争リスク:Robinhoodの強力なプロジェクト管理能力と実行能力は、独自のL2パブリックチェーンの構築、Bitstampとの連携、そしてグローバル展開の実現など、計画のあらゆる段階で試されています。同時に、CoinbaseやKrakenといった仮想通貨ネイティブのライバル企業、そしてゴールドマン・サックスやJPモルガン・チェースといった目覚ましい伝統的な金融大手との競争は、極めて熾烈になるでしょう。「誰が実行するかが生死の鍵」であり、Robinhoodは優れたアイデアを持っているだけでなく、それを実現する能力も備えていることを証明しなければなりません。

- ビジネスモデルの本質的な脆弱性:事業の多様化が進んでいるにもかかわらず、短期的には収益構造は依然として、特に仮想通貨といったボラティリティの高い取引事業に大きく依存している。つまり、業績は依然として市場サイクルに大きく左右される。破壊的イノベーションを追求しつつ、より強固で予測可能な収益源を確立することが、長期的な健全な発展の鍵となる。

概要:新旧の金融デリバティブの青写真が描かれている

Robinhoodの歴史を振り返ると、もはや「手数料ゼロ」と「ゲーミフィケーション」で注目を集めるだけの「小売り玩具」ではなく、RWAと暗号化技術を軸とした賭けを通して金融システムの周縁から中心へと移行し、新旧の金融秩序の接点における「システム設計者」と「インフラ提供者」へと変貌を遂げようとしている。

これは、24時間取引や即時決済などの表面的な機能ではなく、資産の発行、取引、決済システム全体の根本的な再構築を目的としており、従来の金融の閉鎖的で高価で非効率的なルールを、オープンでプログラム可能かつ構成可能な新しい金融ロジックに変換します。

この変革の成否は、ロビンフッド自身の運命を決定づけるだけでなく、今後10年間の世界金融市場の発展にも大きな影響を与えるでしょう。投資家や市場観測者にとって、ロビンフッドはもはや単なる銘柄コードではなく、将来の金融形態を予測するための無限の可能性を秘めた「デリバティブの青写真」なのです。ボラティリティは今後も存在し続け、機関投資家による裁定取引の余地が開かれたのです。

財務報告: https://www.globenewswire.com/news-release/2025/04/30/3071835/0/en/Robinhood-Reports-First-Quarter-2025-Results.html