シンガポール通貨庁(MAS)が最近、決済サービス法に基づく「デジタルトークンサービスプロバイダー」(DTSP)システムに対する最終的な規制対応を正式に発表し、2025年6月30日にバッファ期間なしで完全導入することを明確に発表したことをご存知かもしれません。

今回は、もはや協議段階の政策試行ではなく、象徴的な規制行為でもない。

MAS が発表したシグナルは非常に明確です。ライセンスがなければ、顧客がシンガポールにいるかどうか、またビジネスがオンチェーンであるかどうかに関係なく、トークン関連のビジネスを行うことはできません。

表面的には、これはトークン サービスに対する新しいライセンス要件ですが、実際には Web3 プロジェクトの動作ロジックの構造的な再構築です。

先週、この文書について多くの解釈がなされたため、Portal Labsではその解釈の全文を繰り返すことはしません。ここでは、この規制の施行に関する当社の見解の一部についてお話しします。

「行政規制」に基づく構造上の許可

DTSP を VASP の拡張バージョンと考える人もいますが、そうではありません。

DTSP の開始は、MAS が「トークン サービス」という漠然としながらも幅広い概念を体系的に再構築し、法的規定の形で何ができて何ができないかの境界を定義しようとしていることを示しています。

MASの観点から見ると、いわゆる「トークンサービス」は、トークン自体の発行に限定されず、発行、プロモーション、取引、譲渡、保管、OTCマッチング、さらには技術支援や運用支援の提供など、プロジェクト関係者が行う可能性のあるあらゆる行為を網羅しています。

言い換えれば、積極的か受動的かを問わず、このトークン メカニズムに参加している限り、サービス プロバイダーとみなされる可能性があります。

さらに重要な変更点は、MASが登録場所やオンチェーン展開場所に基づくコンプライアンス判断の根拠を放棄し、「人がどこにいるのか、ビジネス活動がどこにあるのか」に中核的な判断基準を戻したことです。

つまり、契約がチェーン上に書かれ、システムがクラウド上に展開され、顧客が世界中に散らばっているとしても、シンガポールに拠点を置き、トークン関連のビジネスを推進している限り、「シンガポールでビジネスを行っている」とみなされる可能性が非常に高いということです。

「人は斜面に、物はチェーン上に」という古典的なリモート アーキテクチャ モデルは、規制の空白期間に正式に別れを告げました。

MASのこの件に対する姿勢には明確な明確な姿勢が示されています。今回の回答において、MASはDTSPライセンスの発行にあたり「極めて慎重に」対応し、ごく少数の申請者にのみ適用すると明確に述べています。

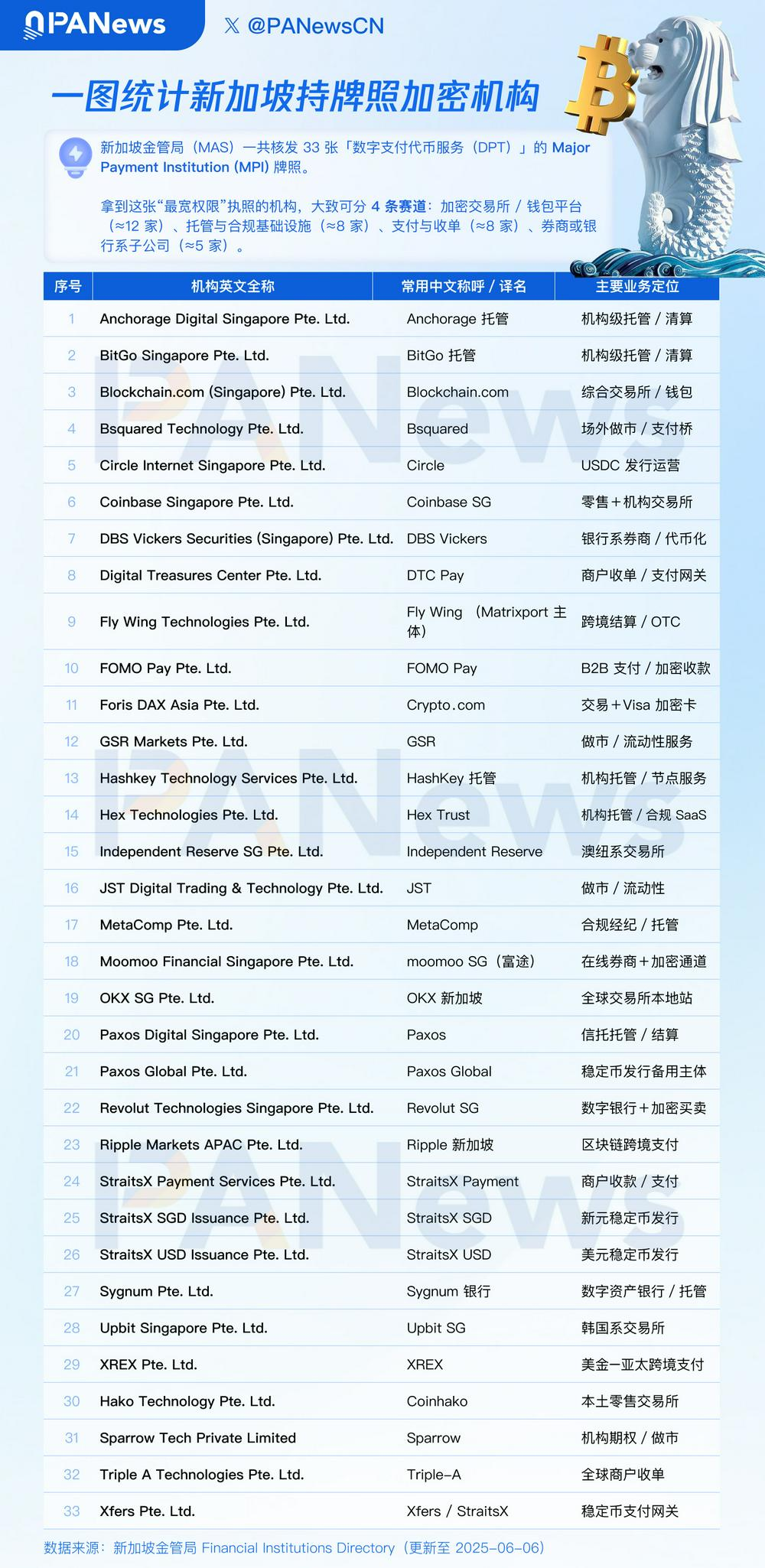

PANewsの統計によると、現在MPIライセンスを保有している暗号プロジェクトはわずか33件で、このライセンスは5年前に申請が開始されました。DTSPライセンスの難しさと承認率は想像に難くありません。

したがって、Portal Labsは、これはライセンス入札ではなく、技術チームの努力で達成できる目標でもないと考えています。むしろ、プロジェクトのガバナンス構造の積極的な審査のようなものです。役割の分離、資金調達の道筋の明確化、責任分担の明確化が欠如しているWeb3プロジェクトのアーキテクチャは、今回の承認ラウンドに残る資格を失います。

しかし、これはシンガポールの規制当局の Web3 に対する敵意の表れではなく、むしろ、主流の規制動向の下で、規制アービトラージの論理が徐々に終焉に向かっているという、より明確なシグナルです。

「どこへ行くか」はもはや答えではない

さて、他にどこに行けますか?

多くの中国の Web3 プロジェクト関係者の最初の反応は、香港に移転することです。

この期待は根拠のないものではない。過去2年間、香港はVASPシステムの推進、当局による見解の公示、Web3カーニバルの開催など、度々歓迎のシグナルを発信してきた。かつては「シンガポールの離脱計画を引き継ぐ」有力候補と目されていたほどだ。

シンガポールで新たなDTSP規制が発表された後、香港立法会議員のン・キットチョン氏も直ちにこれを歓迎し、ソーシャルメディアプラットフォーム上で中国語と英語のバイリンガル声明を発表し、「シンガポールで事業を継続できず、香港への移転にご興味をお持ちの方は、状況について詳しくお伺いするため、私にご連絡ください。私たちは喜んで支援し、香港での発展を歓迎いたします!」と述べました。

この声明は、香港が「状況を利用して市場を吸収している」という前向きなシグナルを発していると言えるでしょう。しかし、規制の現実という観点から見ると、問題はそれほど単純ではありません。

香港の規制は緩いものではなく、構造化された規制システムのもう一つの表現です。

- CEXレベルでは、香港は取引プラットフォームに対し、証券先物取引条例に基づき、ライセンスを取得して運営し、証券金融監督庁(SFC)の監督を受け入れることを明確に要求しています。プラットフォームは、ユーザーアクセス、通貨選択、カストディメカニズムといった主要なノードにおいてコンプライアンスソリューションを提供するだけでなく、独立した監査、マネーロンダリング防止、リスク管理システムを確立する必要があります。従来の「調整しながら実行」というグレーゾーンの道と比較して、香港の規制アプローチは「先制的な構造設計」を重視しており、長期にわたってコンプライアンスを遵守して運営する意欲のある機関投資家向けプラットフォームに適しています。

- トークン発行レベルにおいて、香港は未だトークンの公的発行に関する具体的な法律を導入していません。しかしながら、近年の米国、欧州連合、シンガポールにおける規制動向を参考にすると、現段階ではまだ一部のトークンの発行にはまだ余地があるものの、今後法整備が進めば、規制枠組みがさらに強化される可能性も否定できません。

- Web3プロジェクトの実施に関して、香港は頻繁に支持のシグナルを発信しているものの、実際に実施されている現行の規制制度は、依然として仮想資産取引プラットフォームなど一部の分野に集中しています。その他のWeb3プロジェクト(DeFi、DAO、RWA発行者など)については、専用の規制チャネルがまだ確立されていません。実際には、監督管理は、明確な構造、十分な情報開示、既存のライセンス制度による浸透・識別能力を備えたプロジェクト形態を受け入れる傾向が強く、これはある意味では、あらゆる形態のイノベーションを全面的に受け入れるというよりは、「金融コンプライアンスの指導による部分的な開放」に近いと言えるでしょう。

つまり、香港はWeb3業界を歓迎していますが、規制のペースについていけるかどうかが前提となります。シンガポールでの事業運営体制が既に限界を超えている場合、近い将来香港に進出するのは難しいでしょう。

ドバイ、ポルトガル、セーシェルといった他の選択肢、さらには深圳のような「一見雰囲気が良い」地方都市でさえ、成熟した金融規制の枠組みが欠如しているか、コンプライアンスの道筋が不明確で持続不可能な状況にあります。短期的には受け入れ可能かもしれませんが、中長期的な法的基盤を構築することは困難です。

新しい DTSP 規制は孤立したケースではなく、より広範な規制の傾向を表しています。つまり、主権管轄区域はもはや「登録場所」の「パズルのような」Web3 アーキテクチャを受け入れず、「人々がどこにいて、物事が起こる場所」に基づいて責任を定義し始めています。

したがって、Web3 プロジェクトが解決する必要があるより緊急の問題は、もはや「どこに移転するか」ではなく、移転後も「コンプライアンスを遵守して存在できるかどうか」です。

この観点から見ると、シンガポールは終着点ではなく、香港も解決策ではありません。Web3の次の目的地は、新たな「裁定不況」ではなく、アーキテクチャ能力、ガバナンスロジック、そしてコンプライアンス意識の包括的な検証です。

本当の問題は、どうやって留まるかということです。

新しい DTSP 規制によって発信された最大のシグナルは、特定の種類のプロジェクトや地域に対する取り締まりではなく、規制ロジックの体系的な更新です。

過去には、多くのWeb3プロジェクトがコンプライアンスのグレーゾーンを行き来するために「ジグソーパズルのようなアーキテクチャ」に依存していました。登録場所はA国にあり、技術チームはB国にあり、市場はC国にあり、顧客は世界中に散らばっており、KYCはE国にアウトソーシングされ、資金はF国にありました。この一見分散しているように見えて実際には「侵入不可能な」運用方法は、かつてWeb3プロジェクトの「標準構成」と見なされていました。

しかし今日では、監督の観点は根本的に変わりました。会社が登録されている場所やコードが展開されている場所を見るのではなく、直接的に次の点に焦点を当てるようになりました。

- トークンの発行決定を管理するのは誰ですか?

- ユーザ資産の保管経路と資金の流れは明確ですか?

- プロジェクトの実際の管理者はどこにいますか? また、どのような責任を果たしますか?

- ガバナンス、構造的分離、権利と責任の明確な分割を浸透させるメカニズムはありますか?

ここで試されているのは、もはや法的意見の文言スキルではなく、Web3 プロジェクトの全体的な「構造的能力」、つまり、真に浸透可能で、説明責任があり、持続可能な役割システムと権利と責任のフレームワークを構築できるかどうかです。

このような規制の状況において、「登録地の移転」はもはや本質的に解決策とはなり得ません。むしろ、潜在的な問題をある法域から、規制がまだ対応しておらず、リスクエクスポージャーを根本的に改善できない別の地域へと移転する、リスク移転ゲームに近いものです。

この観点から見ると、DTSPはWeb3プロジェクトにとっての最後通牒であるだけでなく、投資家のコンプライアンス観点における転換点でもあります。「私はプロジェクトに投資しているのか、それともまだ明確に特定されていない法的リスク主体に投資しているのか?」という重要な問いを避けて通ることはできません。

投資家にとって、こうした規制の進化は判断基準の高度化を意味します。従来の投資ロジックでは、ホワイトペーパー、ロードマップ、AMA(Analysis and Analysis:質問票)があれば、投資家の信頼感を高めるのに十分でした。しかし、規制が厳格化する現実において、Web3プロジェクトの「構造的透明性」は必須チェック項目となるでしょう。

- トークン自体には発行の法的経路と根拠がありますか?

- 統制構造は明確ですか?社内責任の重複や委任状の保有によるリスクはありますか?

- 創業者は過度の法的リスクに直面しており、その役割は分離および隔離される必要があるでしょうか?

- このプロジェクトは将来、規制に準拠した資金調達、コイン発行、さらには出口メカニズムを備える予定ですか?

これらの疑問はもはや弁護士が答えるだけの疑問ではなく、投資家もそれらの疑問を提起し検討することを学ばなければなりません。

言い換えれば、規制によってWeb3市場全体が「アイデンティティガバナンス」という新たな段階へと移行せざるを得なくなっているのです。Web3プロジェクトのオーナーはもはや「物語」だけに頼るのではなく、構造設計に関する回答を提出しなければなりません。投資家はもはや評価額だけに目を向けるのではなく、「規制の浸透を受け入れる準備ができているか?」と自問自答しなければなりません。

DTSP はほんの始まりに過ぎず、コンプライアンスのさらなる強化が世界中で同時に起こっています。